本文來自格隆匯專欄:中金研究,作者:江磊、張怡康、李學來

硅片是集成電路製造領域中的基石材料,其質量直接影響到芯片的良率,行業呈現高資本投入、高技術難度等壁壘,市場長期由海外企業壟斷,近年來隨着國內企業生產製造能力提升,已初步實現6英寸及以下硅片的國產替代,8英寸硅片國產替代正在進行中,12英寸硅片已打破國內空白局面,國產化率有望迅速提升,我們認為國內硅片廠商迎來發展機遇。

摘要

集成電路製造中的基石材料,工藝難度複雜。半導體硅材料為晶圓製造材料主要組成部分,2020年佔比約為35%,其質量直接影響製作完成芯片的質量和良率,硅片壁壘主要難點在於:1)生產工藝流程較多,尤其是長晶工藝包含大量“Know-how”,配套的單晶爐、多晶硅料亦非常重要;2)生產資金投入較大;3)較高的人才壁壘。

縱觀硅片發展歷史,未來有望進入快速增長通道。我們對硅片發展歷史進行了覆盤,認為整個產業呈現顯著“馬太效應”,且併購重組是硅片廠商提升競爭力的最有效方式之一。2021年全球硅片出貨量總計141.65 億平方英寸,市場規模達126億美元,出貨量達歷史新高,主要原因為下游晶圓廠擴建帶來的需求提升,我們對行業未來發展做出研判:1)未來三年硅片行業仍將處於供不應求的狀態;2)12英寸硅片需求有望顯著提升;8英寸硅片仍供需緊張;3)中國大陸硅片市場佔全球份額有望持續提升。

8英寸硅片國產化率仍較低,12英寸硅片為未來突破關鍵。目前國內硅片產業鏈基本雖已佈局較為完善,但部分環節國產化率仍較低。我們對國產化率進行分析,認為:1)6英寸及以下硅片目前已實現50%以上的國產化率,2)8英寸硅片國產化率仍較低,其中外延片略高於拋光片;3)12英寸硅片目前已初步填補國內市場空白,目前國內90-14nm,64/128層3D NAND拋光片、19nmDRAM拋光片及功率器件用外延片均已有企業實現批量供應,我們認為隨着國內廠商逐步擴產,未來12英寸硅片國產化率有望迅速提升。

風險

下游晶圓廠擴產延遲、海外產能超預期擴建、國產化驗證進度不及預期。

正文

硅片是半導體產業鏈的核心材料

硅片是半導體制造的基石材料,生產工藝複雜

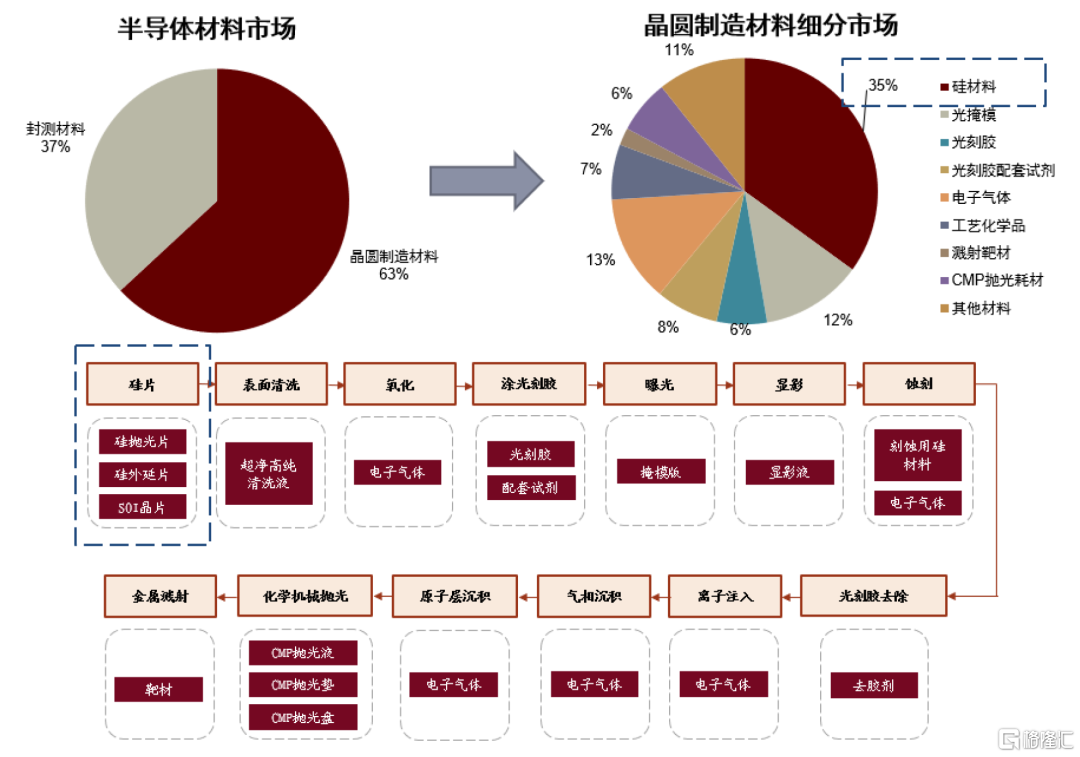

硅片是半導體產業鏈的基石,大部分集成電路的製造流程都是在半導體硅片上進行加工,根據SEMI數據,2020年晶圓製造材料佔半導體材料63%,其中半導體硅材料為晶圓製造材料主要組成部分,佔比約為35%,其質量直接影響製作完成芯片的質量和良率,從而影響整個半導體產業以及更下游的通信、汽車、計算機和消費電子等眾多行業的發展。

圖表1:半導體芯片製程與全球晶圓製造材料2020年成本佔比

資料來源:SEMI,電子產業信息網,中金公司研究部

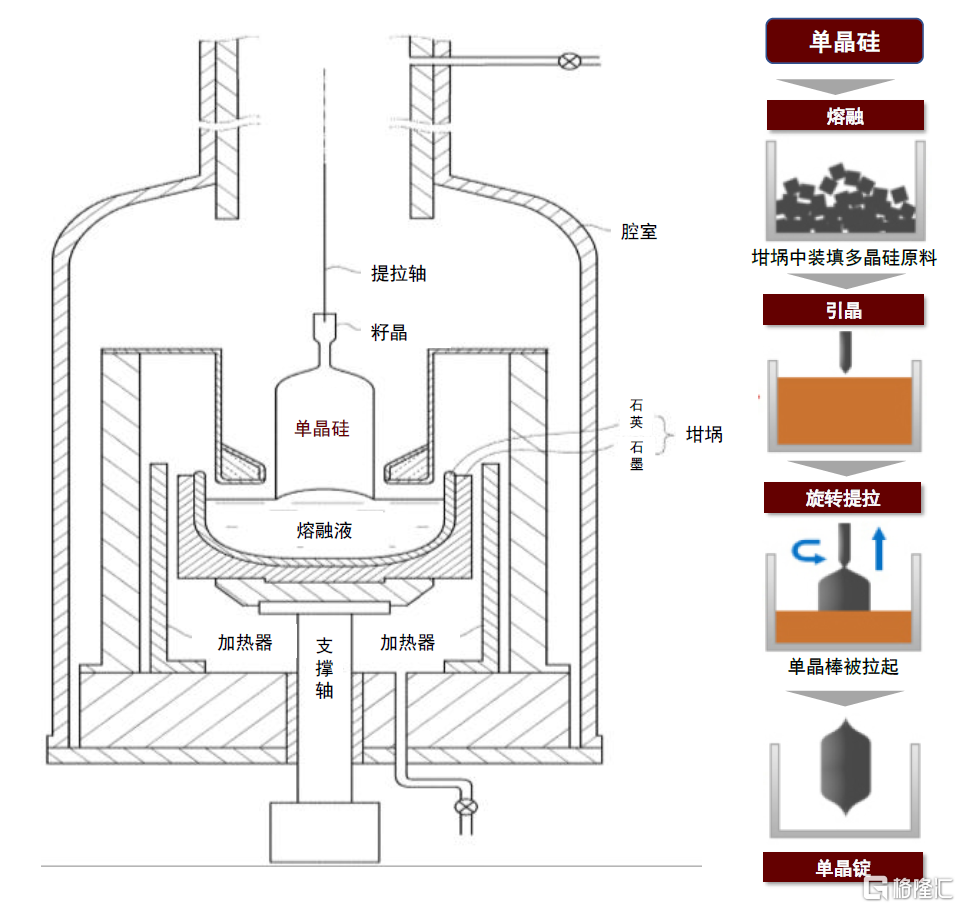

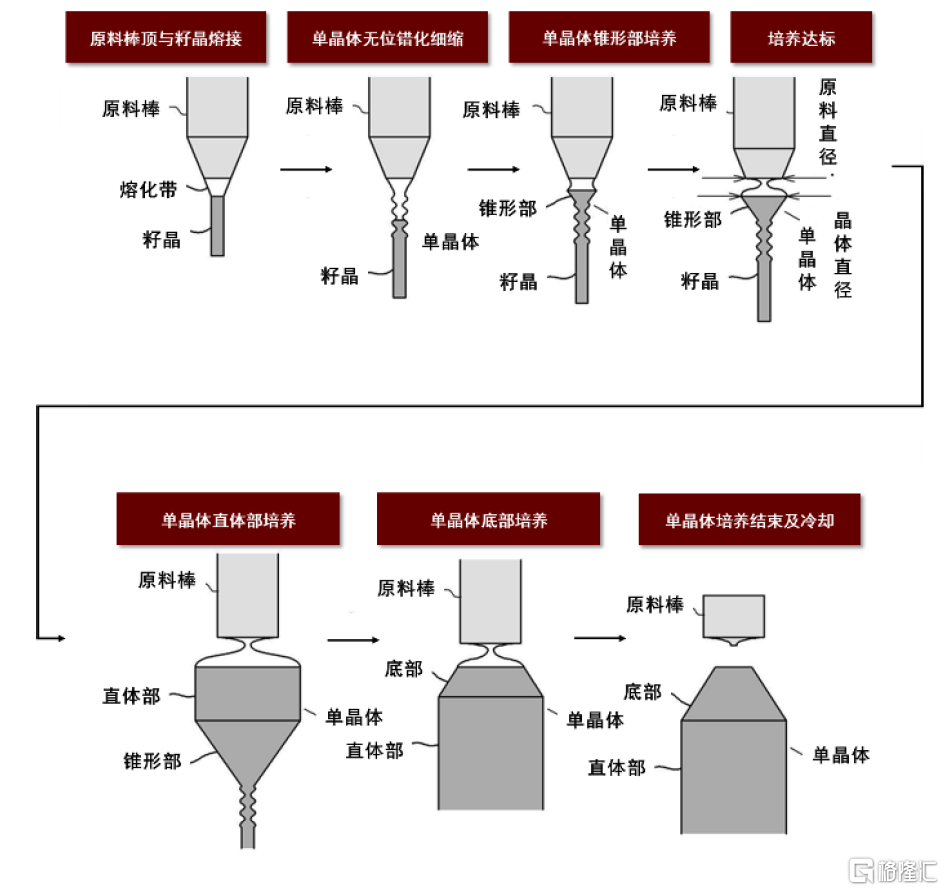

單晶生長技術:拉晶工藝是硅片製作核心工藝之一,主要流程為將電子級高純度多晶硅拉制成單晶硅錠,單晶生長技術的重點在於保證拉制出的硅錠保持高純度水平的同時,有效控制晶體缺陷的密度,單晶的生長過程決定了硅材料的直徑、晶向、摻雜導電類型、電阻率範圍及分佈、氧碳濃度、少子壽命、晶格缺陷等技術參數。單晶的生長方法主要可分為直拉法和區熔法兩種。

圖表2:直拉法設備及製作流程

資料來源:安部貴裕. 單晶硅的提拉方法[P]. 日本:CN110719974A,2020-01-21.,SUMCO,中金公司研究部

圖表3:區熔法單晶拉直過程

資料來源:佐藤利行. 單晶體的製造方法和裝置[P]. 日本:CN107299387B,2019-10-18.,中金公司研究部

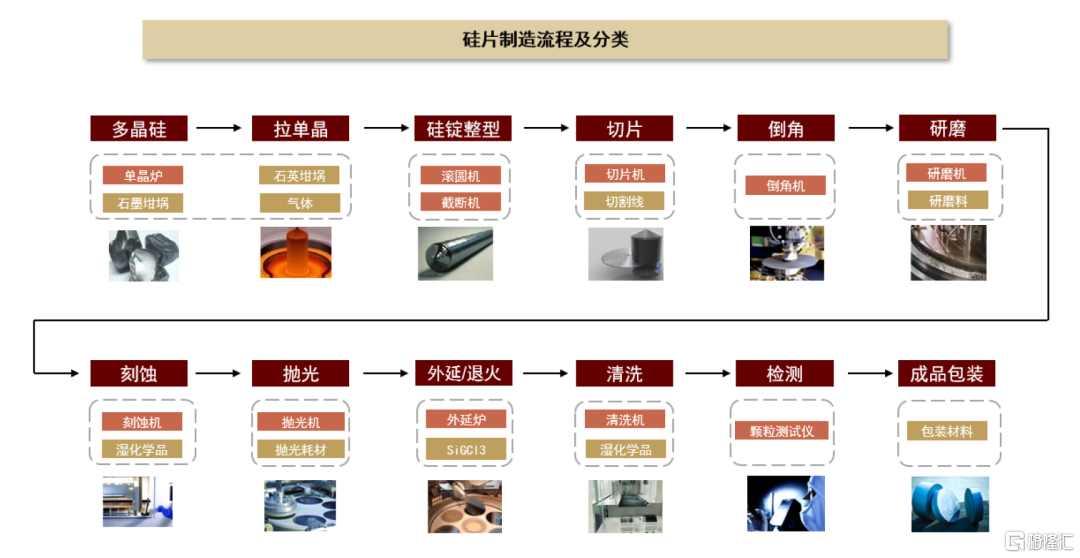

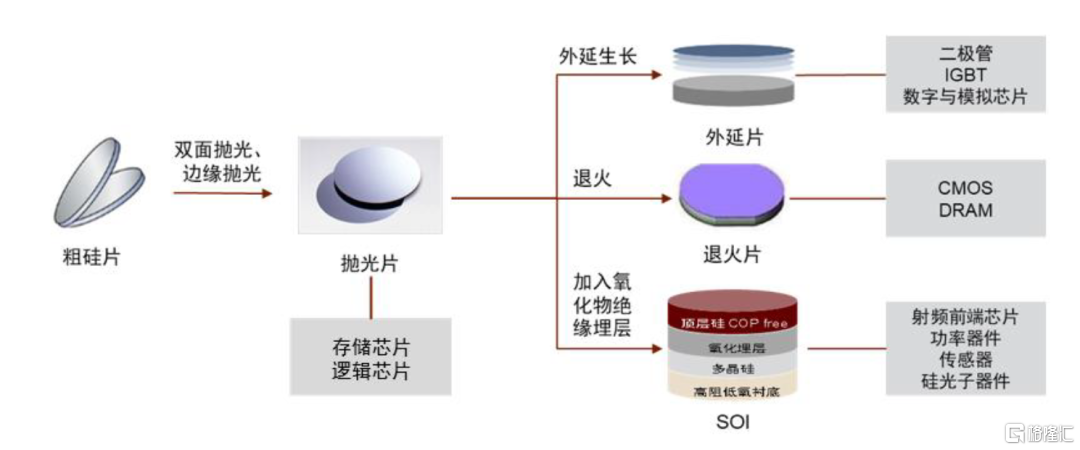

除單晶生長外,硅片製造還需後端加工技術,包括:切片、倒角、研磨、刻蝕、拋光、外延、退火、背封、清洗包裝等技術,對單晶硅棒做一系列處理,最後產出成品硅片。

圖表4:硅片生產工藝流程

資料來源:滬硅產業招股説明書,中金公司研究部

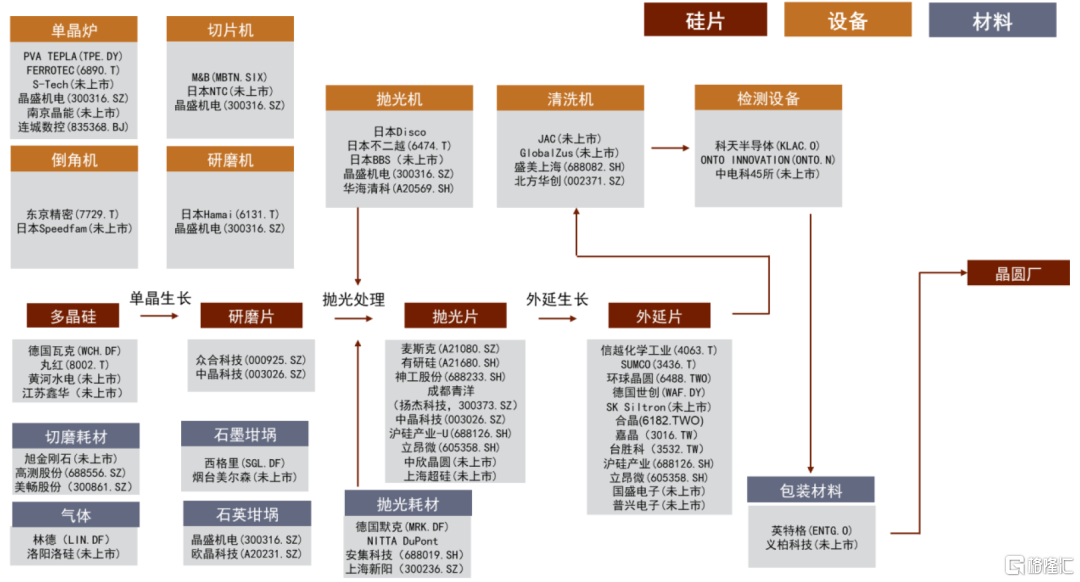

硅片製作過程中所用設備與耗材

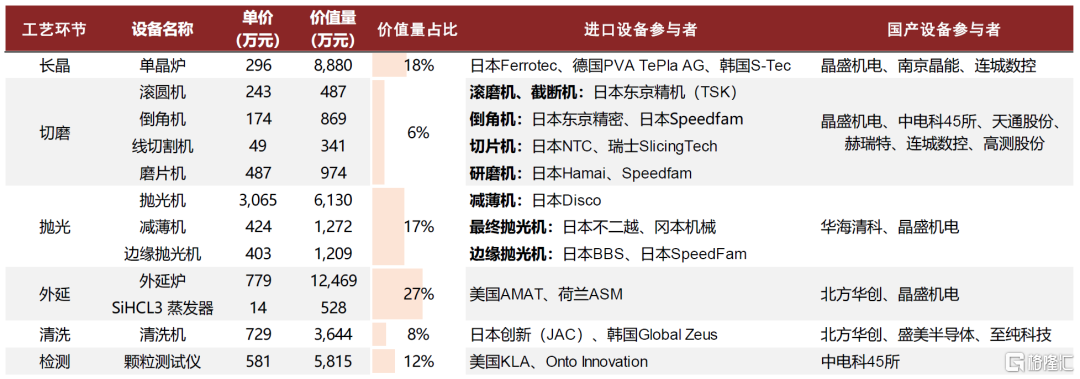

設備端:在硅片的生產過程中每個環節都會用到不同的半導體設備,包括單晶爐、切片機、倒角機、研磨機、拋光機、清洗設備和檢測設備等。

►長晶設備為硅片製造工藝難點,對應價值量較高,成本佔比約15%~20%,目前海外供應商主要為韓國S-Tech、日本的KE和日新技研,國內供應商主要為晶盛機電、南京晶能、連城數控等,目前長晶爐國產化率已較高。

►切磨設備包括滾磨、切片、研磨、減薄、倒角設備,成本佔比約5~10%,目前主要供應商為日本SKK、Disco、東京精密等,加工端設備國內目前國產能力較弱。

►拋光設備成本佔比約20%,價值量與長晶設備相當,海外供應商為日本BBS、岡本機械、Ebarra,國內供應商主要為華海清科,目前已部分開始國產替代。

►外延設備成本佔比約15~20%,海外供應商為AMAT、ASM,國內主要供應商為北方華創,目前已部分開始國產替代。

►清洗、檢測設備成本佔比約10%,其中設備品類較多,清洗設備目前已逐步開始國產化,檢測設備目前國內仍較薄弱。

圖表5:2019年立昂微年產120萬片8英寸硅片項目設備投資情況

資料來源:立昂微招股説明書,公司公吿,中金公司研究部

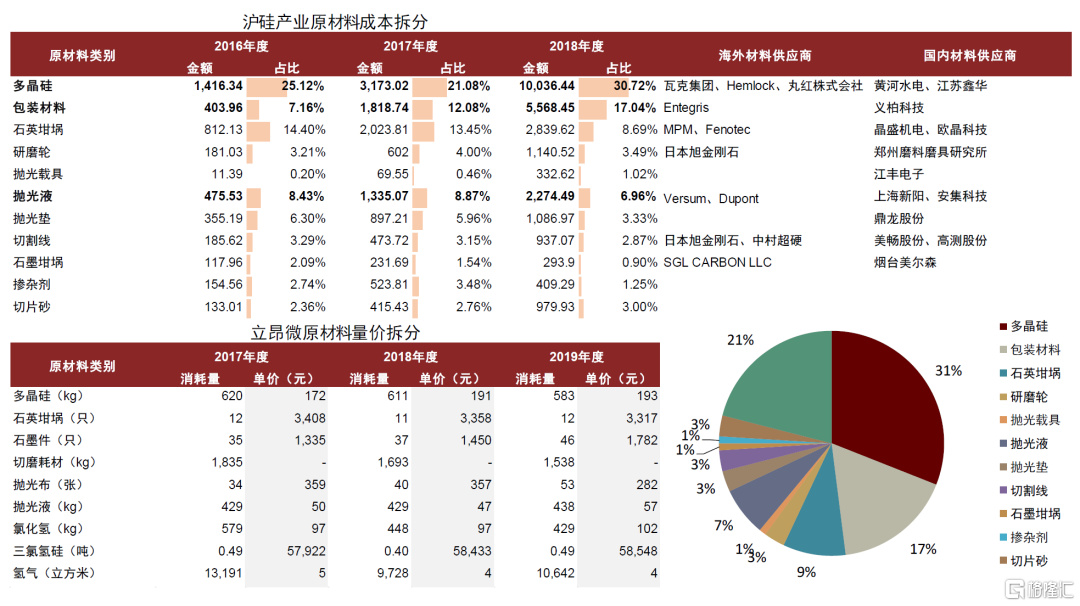

耗材端:硅片生產所需主要原材料包括多晶硅、石墨製品、石英制品、切磨耗材、包裝耗材、化學試劑、氣體、拋光耗材、備品備件等,參考滬硅產業及立昂微披露的成本拆分為例:

►多晶硅佔比最高,約佔總成本的20%~30%,單萬片消耗量約500~600kg多晶硅,目前主要的海外供應商瓦克集團、丸紅株式會社和德山株式會社,目前國內主要供應商為黃河水電和江蘇鑫華,且已開始逐步替代海外廠商;

►石英坩鍋約佔總成本的10%~15%,單萬片消耗量約10只石英坩鍋,目前主要的海外供應商為MPM、Ferrotec,國內主要供應商為晶盛機電、歐晶科技等,目前國內石英坩堝國產化率已較高;

►拋光耗材成本佔比也較高,佔比10%~15%,拋光耗材種包含拋光液、拋光墊及拋光載具,單萬片拋光液/拋光墊消耗量分別約400-500kg/30~60張,拋光載具則用量較小,晶圓尺寸提升對應拋光耗材消耗量提升較大,目前海外拋光耗材供應商為Versum、Dupoint,國內供應商為上海新陽、安集科技等,目前國產化率較低;

►包裝材料在成本端佔比也較高,佔5~20%不等,海外主要供應商為Entegris、國內主要供應商為義柏科技,目前國產化率較低;此外主要原材料還有石墨件、切磨耗材、化學品和氣體等成本端佔比在1%~5%不等。

圖表6:硅片生產原材料拆分及佔比(2018年)情況

資料來源:立昂微、滬硅產業、麥斯克招股説明書,中金公司研究部

硅片按應用領域不同分類較多

根據加工程度,硅片可分為拋光片/外延片/退火片/SOI(絕緣體上硅),其中外延片,退火片和SOI硅片是對拋光片的二次加工。根據摻雜濃度,硅片可以分為重摻和輕摻。硅片通常需要摻入硼(B)、磷(P)、砷(As)、銻(Sb)等元素,其中摻入硼離子的硅片為P型,主要是用空穴導電,摻入磷、砷、銻的硅片為N型,主要是利用電子導電,一般而言摻雜元素量越大,電阻率也越低。

圖表7:外延片/退火片/SOI製作方法及應用

資料來源:滬硅產業招股説明書,中金公司研究部

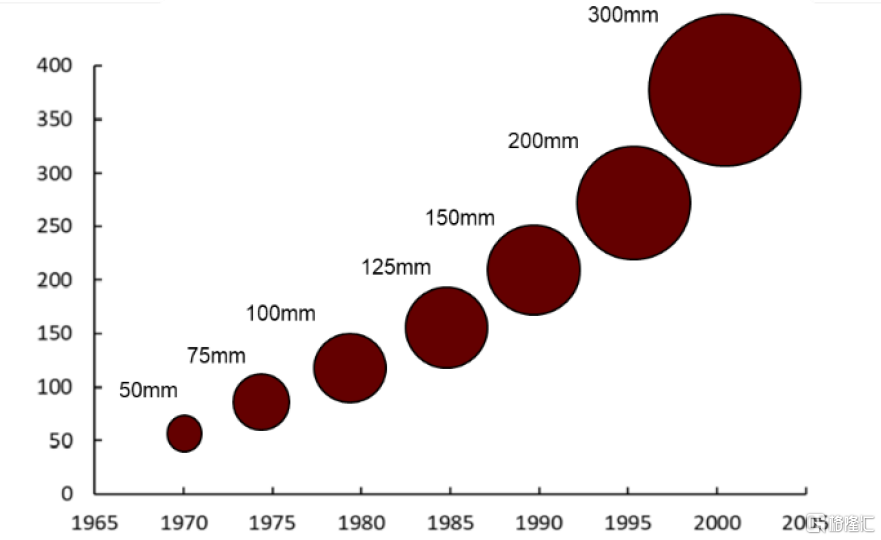

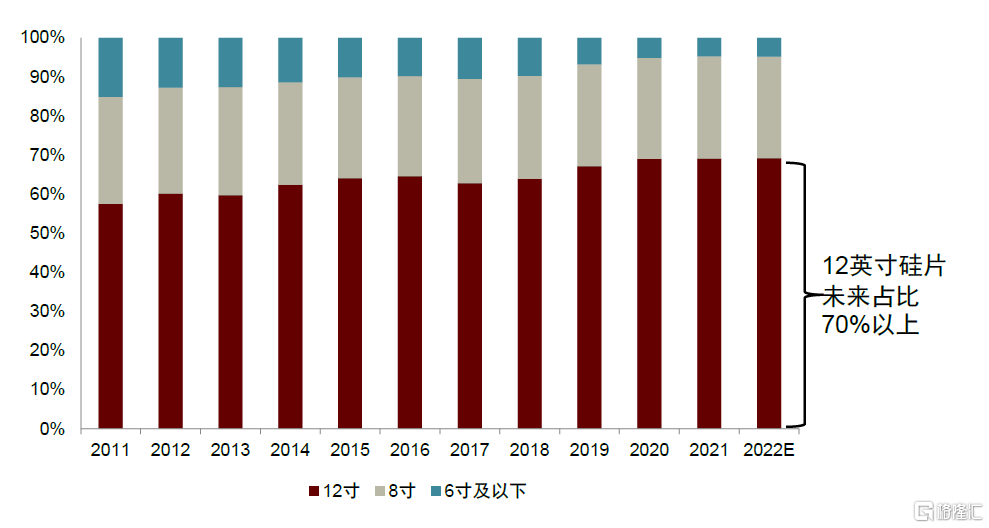

根據尺寸劃分,硅片可以分為6英寸(150mm)及以下,8英寸(200mm)及12英寸(300mm)硅片。12英寸硅片性價比更優,由於硅片尺寸越大,單位面積產出的芯片數量也會隨之增加,如8英寸到12英寸,直徑增加了1.5倍,產出面積增加了2.25倍,分攤的生產成本、設備廠房等固定資產後單位面積生產成本更低,硅片邊緣的損失也越少,在同等工藝條件下,尺寸越大的硅片可使用率越高,因此單位成本也會降低。根據SEMI統計,2020年12英寸硅片佔比約67.2%,8英寸硅片佔比25.5%,6英寸及以下佔比7.3%,12英寸硅片為更大尺寸(18英寸,450mm)商業化量產前的主流應用。

圖表8:半導體硅片尺寸演進

資料來源:《芯片製造——半導體工藝製程實用教程》,韓鄭生,2015,中金公司研究部

圖表9:不同尺寸半導體硅片市場份額預測

資料來源:SEMI, 中金公司研究部

不同尺寸硅片下游應用也有所不同,12英寸硅片主要應用於邏輯芯片及存儲器中,如MCU、ROM、Nand Flash、SoC等,尤其是28nm製程以下芯片;8英寸則主要用於功率器件及特色工藝產品,如MOSFET/SBD、傳感器、電源管理芯片、指紋識別芯片等。由於8英寸產線建廠時間較早,產線基本已折舊完畢,且技術較為成熟,在部分製程要求不高的芯片上成本較低,而12英寸對代工企業廠房潔淨室及設備的設計精密度要求都較高,初期投資及後續研發投入較大,因此一般用於製造難度較高的邏輯芯片。

硅片歷史發展的覆盤與未來展望

硅片行業競爭格局回顧:“馬太”效應顯著,併購整合實現壟斷

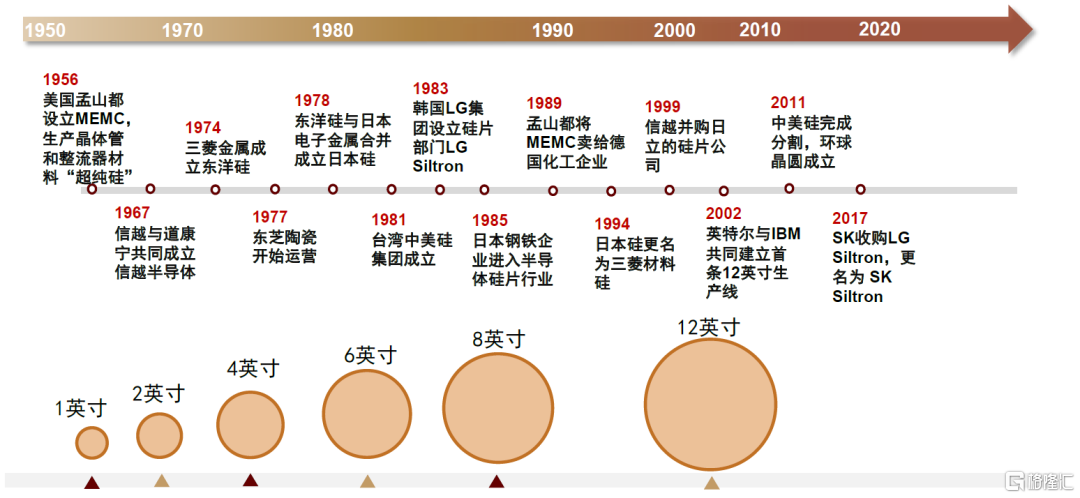

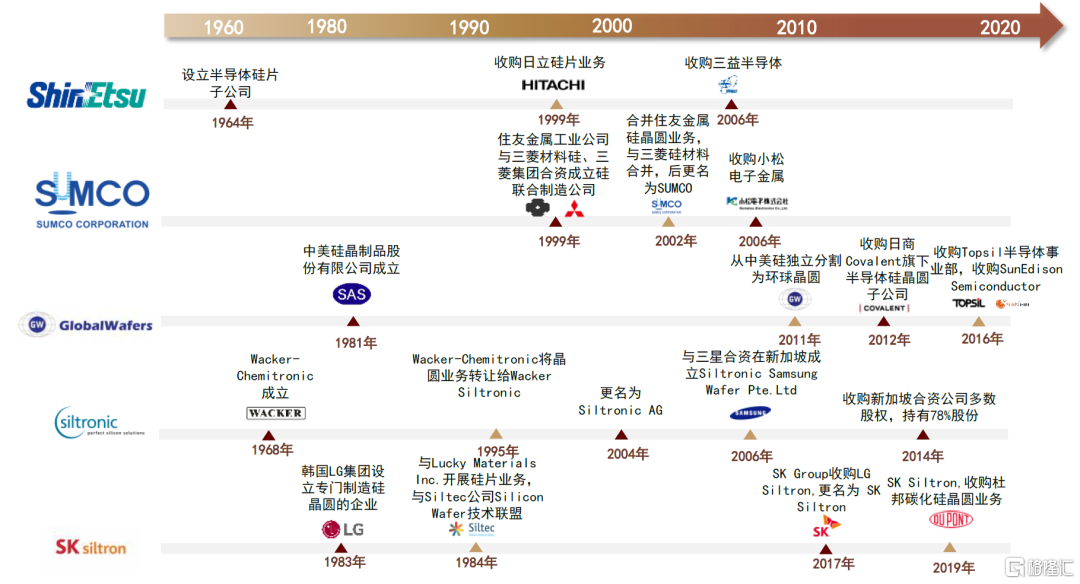

硅片產業的發展隨着半導體產業的轉移和變遷而呈現“本土化”的顯著特徵。自上世紀60年代起,全球半導體產業經歷由美國向日本、韓國及中國台灣地區遷移,為半導體硅片公司的崛起創造了優沃的土壤,後經一系列併購重組,形成了日本、中國台灣和韓國企業壟斷格局。我們認為硅片行業的發展歷程可以分為四個階段:

第一階段:以MEMC為代表的美國廠商引領技術發展,佔據統治地位。20世紀50年代美國孟山都電子材料公司MEMC公司在1959年成功建廠並生產了晶體管和整流器單晶材料“超純金屬硅”。MEMC為推動半導體硅片行業技術發展做出了較大貢獻,奠定了行業領導者的聲譽,並藉助其位於美國、歐洲和亞洲的工廠不斷擴產,在20世紀80年代成為全球龍頭硅片供應商。

圖表10:半導體硅片行業發展歷程

資料來源:芯匯研究,各公司官網,中金公司研究部

第二階段:日本廠商崛起,美國逐漸淡出。儘管MEMC在20世紀80年代的硅片市場占主導地位,但來自日本廠商的競爭壓力如影隨形。1976-1980年,日本政府發起VLSI(超大規模集成電路聯合研發計劃),日本硅片產業也由此得到蓬勃發展,1985年前後,新日鐵、川崎制鐵、日本鋼管公司等日本鋼鐵企業開始進入半導體硅片行業,經過後期併購整合,形成了信越化學和SUMCO兩大日本硅片巨頭。

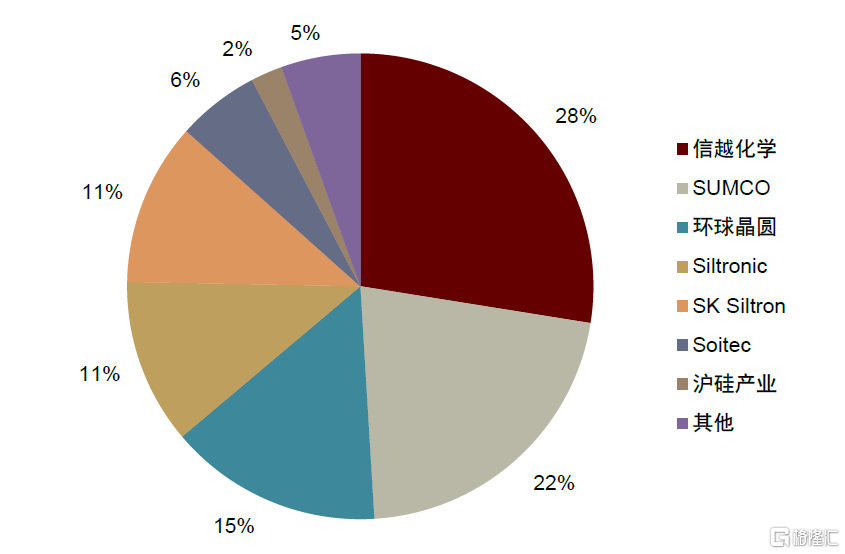

第三階段:前五大供應商穩態競爭格局漸成,市佔率達90%左右。20世紀末全球硅片市場主要廠商超過25家,經過產業整合,到2006年逐漸形成由信越、SUMCO、環球晶圓、Siltronic(德國世創)、SK Siltron五家廠商主導的寡頭壟斷格局。

圖表11:2020年全球半導體硅片行業競爭格局

資料來源:SEMI,中金公司研究部

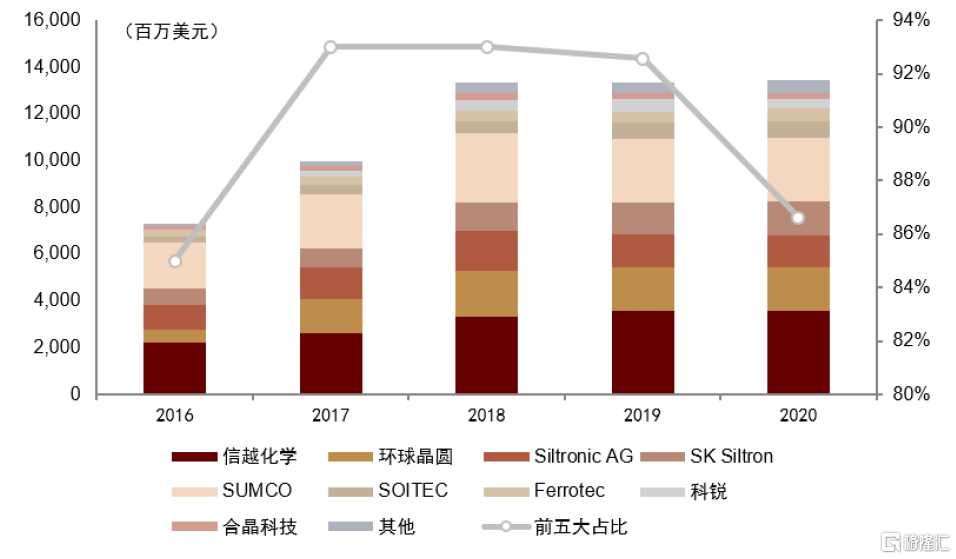

圖表12:2016-2020主要硅片廠商市場份額和集中度

資料來源:彭博資訊,中金公司研究部

第四階段:中國硅片廠商突圍,銷量緩慢爬坡,近年來,隨着國際形勢發生深刻變化,硅片市場向前五大廠商集中的趨勢有所放緩,2020年硅片行業CR5從93%將至87%。以滬硅產業、中環股份、立昂微為代表的中國硅片公司在半導體材料國產化進程中嶄露頭角。

縱觀70年的發展歷史,我們認為半導體硅片行業的發展呈現出兩大顯著特徵:

►進入壁壘較高,呈現顯著“馬太效應”。半導體硅片行業具有技術難度高、研發週期長、資金投入大、客户認證週期長等特點,行業進入壁壘高。

►併購重組、產業整合是硅片廠商提升競爭力的有效方式。行業龍頭公司在歷史上往往經歷多次併購整合,我們認為歷史上兼併收購不斷,形成最終行業格局的關鍵因素有:1)收購兼併有利於硅片企業快速擴張產能,形成規模效益,降低成本,提升市場份額;2)硅片廠商能夠依靠併購換取技術與市場,通過綁定下游客户實現快速崛起。

圖表13:全球五大半導體硅片廠商併購歷史

資料來源:各公司官網,中金公司研究部

硅片行業歷史週期起伏:歷經近十年洗牌,重回高速增長通道

硅片價格主要受市場供需影響,從歷史週期來看,硅片行業市場需求情況與半導體行業的景氣度高度相關。我們將歷史上硅片行業發展週期按照景氣度劃分為四個階段:

►20世紀70年代至20世紀末,消費電子、存儲器及大型主機帶動硅片需求緩慢增長。1965年左右,隨着摩爾定律的提出,消費電子逐漸興起,集成電路用硅片開始蓬勃發展。20世紀80年代,半導體產業逐漸步入存儲器、大型主機的時代,日本汽車產業和全球大型計算機市場快速發展帶動DRAM需求劇增,由此硅片行業持續增長,硅片尺寸也由60-70年代少量使用的1.25英寸小硅片發展到4英寸硅片成為行業主流,6英寸硅片進入投產。

►2001年至2007年,NB/PC的出現帶動硅片量價齊升,300mm硅片市佔率持續提升。21世紀初,NB/PC帶動半導體零部件需求旺盛,2001年至2007年全球硅片出貨量CAGR達到11.9%。同期隨着信越化學最早研製成功300mm硅片並形成量產,硅片市場從200mm向300mm大規模轉移,根據SEMI數據,300mm硅片出貨面積佔比由2001年的不到10%快速增長至2007年的36%。

►2008-2016年硅片行業進入低谷期。2008年受金融危機影響,電子產業走向低迷,盲目擴張導致硅片行業供需嚴重失衡。全球硅片出貨量於2008年同比下滑6%,2009年同比下滑17.6%。2009年3月SUMCO取消了其300mm硅片的擴產計劃,並於2010年關閉其位於俄亥俄州的Maineville硅片製造廠。經濟危機之後,全球經濟逐漸復甦,但硅片下游需求增長緩慢,2010-2016年全球硅片出貨量CAGR僅為2.3%,這一時期海外硅片廠商擴產謹慎,2011-2016年全球12英寸硅片月產能平穩維持在500萬片左右。

►2017年至今,下游需求強勁帶動行業高景氣,擴產節奏緩慢導致產能趨緊。2017年以來,受益於半導體終端市場需求強勁,晶圓代工廠大幅擴產,使得硅片需求持續增加。2017-2021年,全球半導體硅片銷售額由87億美元增長到126億美元,四年CAGR達到9.7%。

我們結合當前市場情況對未來硅片市場進行預測,總結出如下四點發展趨勢:

市場發展趨勢#1:受益晶圓廠擴建,全球硅片持續供不應求

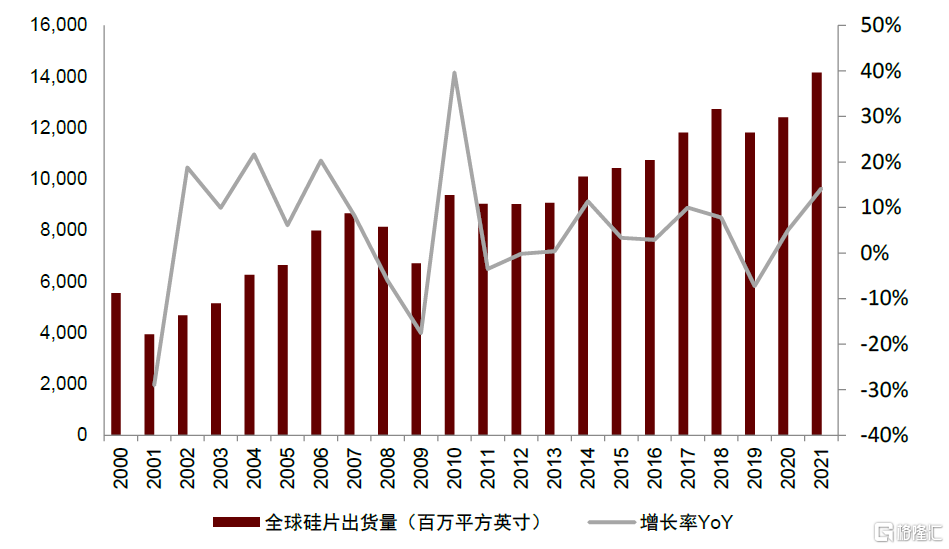

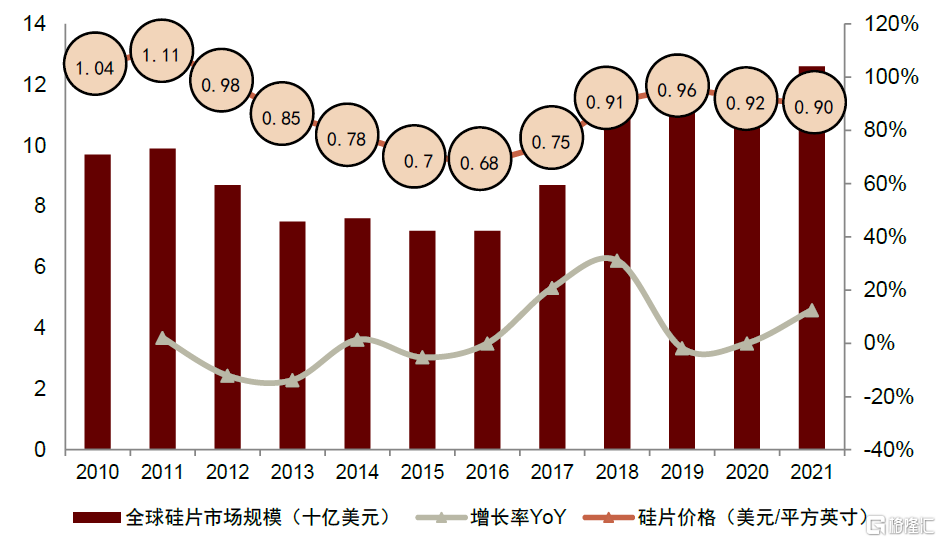

2021年全球硅片出貨量總計 141.65 億平方英寸(MSI),YOY+14%,市場規模達126億美元,YOY+13%,出貨量達歷史新高,主要原因為下游晶圓廠擴建帶來的產能增長,面對晶圓廠擴產潮帶來的硅片供應緊張,硅晶圓廠商迎來新一輪漲價潮,SUMCO、Siltronic、環球晶圓於2021年下半年宣佈大規模擴產,公司預計2023年下半年有望投產,滿產需等到2025年,環球晶圓收購Siltronic失敗後,宣佈將原計劃用於收購案的資金轉為資本支出及營運週轉使用,在美國、歐洲和亞洲推行為期三年、價值36億美元的產能擴張計劃。由於硅片廠商擴產週期較長,因此我們認為未來三年硅片行業仍將處於供不應求的狀態。

圖表14:全球半導體硅片出貨量

資料來源:萬得資訊,中金公司研究部

圖表15:全球半導體硅片市場規模及單價

資料來源:SEMI,中金公司研究部

圖表16:2021年海外主要硅片廠商擴產計劃

資料來源:公司公吿,中金公司研究部

市場發展趨勢#2:12英寸硅片需求量迅速提升,其中外延片佔比提升快

12 英寸晶圓主要用來生產邏輯芯片、存儲器等高性能芯片,在整體出貨面積中逐漸提高,未來12英寸晶圓將保持高速增長,根據SUMCO預計,2021年全球12英寸晶圓需求達到720萬片/月,至2026年有望超1000萬片/月需求量,保持9.4%CAGR高速增長。

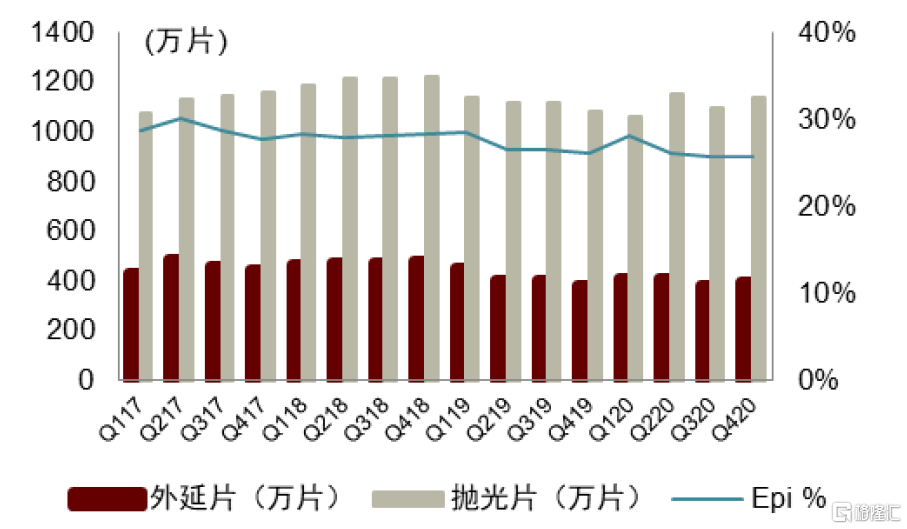

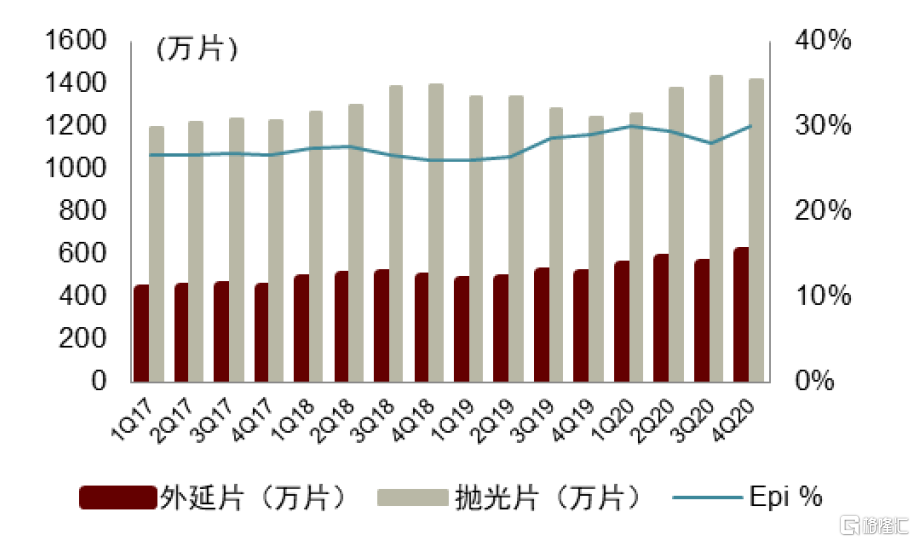

外延片被大規模應用於對穩定性、缺陷密度、高電壓及電流耐受性等要求更高的高級半導體器件中,主要包括MOSFET、晶體管等功率器件及CIS、PMIC等模擬器件,邏輯芯片隨着製程節點的推進也對外延片產生較大需求。根據SEMI統計,12英寸硅外延片佔比至17年來持續提升,至4Q20單季度出貨已達約600萬片,佔整體出貨的30%,我們認為隨着數據中心、手機CPU等對高性能邏輯芯片需求量上升,未來12英寸外延片佔比預計持續提升。

圖表17:8英寸晶圓外延片及拋光片出貨量

資料來源:SEMI,中金公司研究部

圖表18:12英寸晶圓外延片及拋光片出貨量

資料來源:SEMI,中金公司研究部

8英寸晶圓生產的主流產品則包括顯示驅動、CIS(CMOS圖像傳感器)、MCU、電源管理芯片、分立器件(含MOSFET、IGBT)、指紋識別芯片、觸控芯片等產品,受到電動車、5G智能手機、服務器等需求帶動,8英寸晶圓產能自2019下半年起呈現嚴重供不應求,SEMI預計至2024年8英寸晶圓廠產能有望達690萬片,擴產幅度略小於12英寸晶圓廠產能,但由於海外硅片廠產能擴產以12英寸晶圓為主,因此我們認為未來8英寸晶圓供給也仍較緊張。

市場發展趨勢#3:中國大陸地區佔比持續提升

硅片需求與下游產能基本呈正相關,根據SEMI發佈的《世界晶圓廠預測報吿》,中國大陸將在8英寸晶圓產能處於領先,2022年將佔全球8英寸產能的 21%,日本將佔據產能的16%,中國台灣地區和歐洲及中東地區各佔15%,12英寸晶圓產能方面,2019年至2024年,全球至少新增38個12英寸晶圓廠,其中中國台灣11個,中國大陸8個,至2024年中國大陸12英寸晶圓產能將佔全球約20%。2020年中國大陸硅片市場銷售收入達13億美元,佔全球比例約11.6%,我們預計該比例未來有望隨着大陸晶圓廠產能擴建逐步上升,至2025年佔比有望達20%以上。

五大硅片家族發展歷史:技術創新和併購擴張的博弈

信越化學:創新驅動逆週期

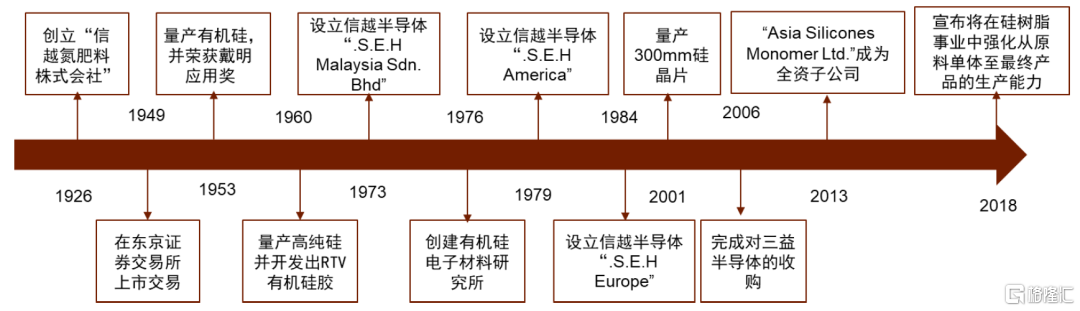

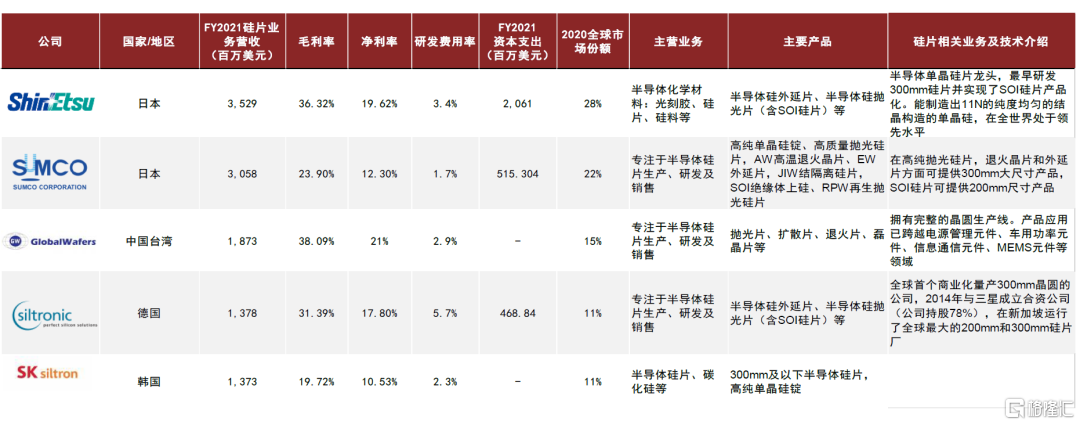

信越化學是一家綜合型的化學品製造公司,歷經了近百年積累,重視產品研發創新。公司創立於1926年,1949年於東京證券交易所上市。公司旗下業務包含半導體單晶硅、PVC/氯鹼、電子功能材料、有機硅、特種化學品以及工藝、貿易和特殊業務服務六大類,其中PVC材料市佔率超過10%,半導體硅片材料市佔率為28%,均位居全球第一。

圖表19:信越化學半導體業務發展歷程

資料來源:公司官網,中金公司研究部

在半導體硅片領域,公司自主研發與外延併購相結合提高自身競爭力,自2001年以來市佔率位居全球第一。公司於1964年設立半導體硅片子公司“長野電子株式會社”,1999年收購日立的硅片業務,2001年最早研發出300mm半導體硅片並實現商業化量產。目前公司的半導體硅片產品類型涵蓋300mm半導體硅片在內的各尺寸硅片及SOI硅片,在提供優質產品的同時憑藉其高精度加工技術、圖像傳感器和邏輯器件的高品質外延生長技術引領行業,市佔率穩居全球硅片行業第一,2021年達到28%。

SUMCO:專注高端技術研發

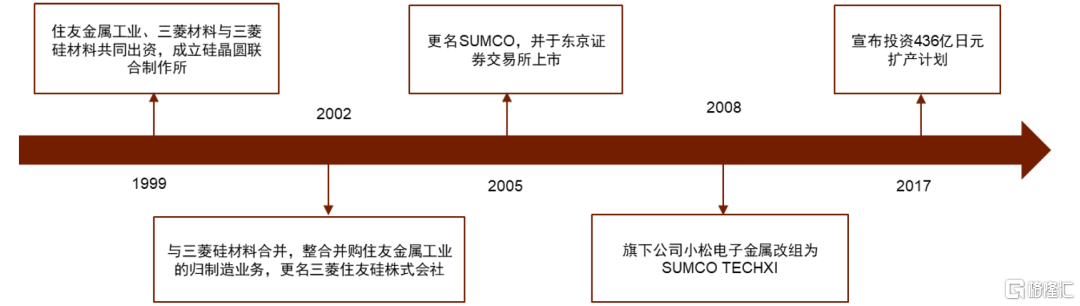

SUMCO成立於1999年,由住友金屬工業、三菱材料及三菱材料硅事業部合併發展而來,總部位於東京,2005年於東京證券交易所上市。公司產品主要包括高純單晶硅錠、高質量拋光硅片、SOI硅片等,生產的硅片尺寸覆蓋100-300mm。2006年,公司收購了當時全球第五大硅片企業小松金屬製作所,成為世界第二大硅片生產商,2020年公司市佔率達到22%。公司旗下共有15家主要子公司和16家硅晶圓生產工廠,分佈在日本、美國、中國台灣、印度尼西亞等國家。

圖表20:SUMCO公司發展歷程

資料來源:公司官網,中金公司研究部

SUMCO自成立以來專注於半導體硅片研發和生產,在關鍵的300mm硅片領域佈局較早,把握了300mm晶圓市場的發展機遇。此外,公司緊跟客户需求,為客户提供高附加值的差異化產品產品,從而增強其在高端前沿產品領域的競爭優勢。

環球晶圓:兼併收購搶佔市場

環球晶圓目前已成為全球第三大半導體硅片廠商,2020年市佔率達到14.8%。公司主要經營地在中國台灣,營運據點遍佈亞洲、歐洲及美國。公司專注於半導體硅片業務,主要生產硅錠、50-30mm硅片、SOI硅片和化合物半導體材料等產品。產品廣泛應用於電源管理元件、車用功率元件、通信元件、MEMS元件等領域。

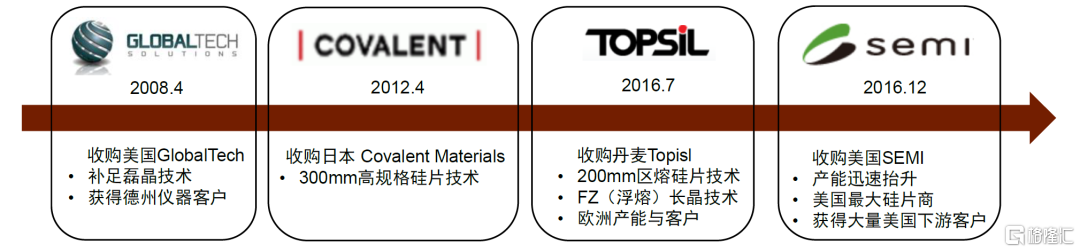

通過兼收併購實現自身的快速發展。2012年公司收購日本Covalent Materials子公司半導體硅晶圓業務,該公司前身為東芝陶瓷。2016年7月,公司收購丹麥Topsil旗下半導體事業羣,取得FZ(Float Zone)技術和中子照射超純硅晶圓技術,成功從CZ跨入FZ半導體晶圓領域,並新增歐洲產能與客户。2016年12月公司收購美國SunEdison SEMIconductor(SEMI),生產能力大幅提升,同時取得SOI晶圓的技術和產能。收購完成後,公司由全球第六大半導體硅片廠商一躍成為全球第三大半導體硅片廠商。

圖表21:環球晶圓併購歷程

資料來源:公司公吿,中金公司研究部

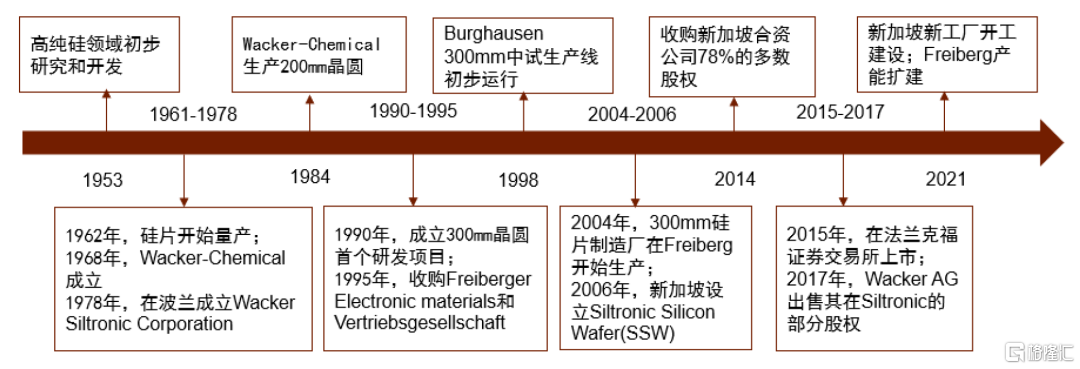

Siltronic AG:深耕硅片細分賽道

Siltronic總部位於德國慕尼黑,於2015年在法蘭克福證券交易所上市,是世界排名第四的半導體硅片製造商,2020年市佔率達到12%。公司自成立以來深耕硅片領域,自主研發歷史悠久。公司自1953年開始高純硅領域的初步研發, 1968年成立Wacker-Chemitronic有限公司, 1984年生產出首批200mm硅片,1990年開始研發300mm晶圓, 2004年 300mm硅晶圓製造廠在Freiberg開始生產;2004年,公司更名為Siltronic AG;2006年,公司與三星在新加坡合資成立分公司Siltronic Samsung Wafer, 300mm晶圓廠在新加坡開始建設;2008年,新加坡合資公司的第一批晶圓於2008年1月30日發貨;2014年,公司收購Siltronic Silicon Wafer Pte的78%股權。

圖表22:Siltronic發展歷程

資料來源:公司官網,中金公司研究部

SK Siltron:構建全球化運營生產網絡

SK Siltron是全球第五大半導體硅片製造商,主要經營地位於韓國,是韓國唯一一家本土半導體硅片廠商,2020年市佔率達到11%。公司主要客户為本土的半導體廠商三星電子和SK海力士,佔據公司銷售額的50%。公司成立於1983年,1996年建立200mm半導體硅片生產線,2002年建立300mm半導體硅片生產線,2013年建立450mm試生產線;2017年公司被SK Group收購,更名為 SK Siltron;2019年公司收購杜邦SiC晶圓事業部。

為確保高質量硅片的穩定供應,公司建立了全球化的運營生產網絡。2021年公司在美國投資超過6億美元建設晶圓廠,主要用於電動汽車用SiC芯片,年產量公司預計為6萬片左右。2020年公司總收入達到15.06億美元,其中70%來自拋光硅片,30%來自外延硅片。公司海外收入佔比達到50%,產品銷往中國大陸、美國、中國台灣、日本、新加坡等地區。

圖表23:SK Siltron發展歷程

資料來源:公司官網,中金公司研究部

我們認為硅片行業資本投入和技術壁壘較高,導致前期收益較薄,因此通過兼併收購、積極擴產建立規模優勢有利於硅片廠商降低固定成本,提升盈利能力。

圖表24:五大硅片廠商情況對比

資料來源:各公司官網,中金公司研究部

硅片行業國產化情況分析

國內各尺寸硅片國產化率差異較大,12英寸硅片為未來突破關鍵

目前國內硅片產業鏈基本已佈局較為完善,但整體國產化率仍偏低,其中硅片製造設備中單晶爐國產化率較高,耗材中多晶硅國產化率較高,其餘則均處於海外進口階段;硅片生產階段目前6英寸及以下硅片國產化率較高,8英寸硅片國產化率水平較低,其中外延片略高於拋光片,12英寸硅片則處於剛實現“從0-1”突破的階段,未來國產替代空間較大。

圖表25:硅片產業鏈圖譜

資料來源:SEMI,《集成電路產業全書》,王陽元,2018,中金公司研究部

國產化分析#1:6英寸及以下拋光片國產化率較高,8英寸國產化率較低

研磨片:根據中國電子材料協會半導體材料分會統計,2017~2019年我國3~6英寸硅研磨片需求量分別為7,400萬片/年、7,680萬片/年及7,200萬片/年,中晶科技研磨片銷售量分別為 1,478萬片年、1,870萬片年和1,477萬片,分別佔總出貨量的20%、24%、21%,此外崑山中辰產能3~4寸約20萬片研磨片月產能,成都青洋摺合4英寸320萬片/月產能,我們認為6英寸以下研磨片國產化率已較高。

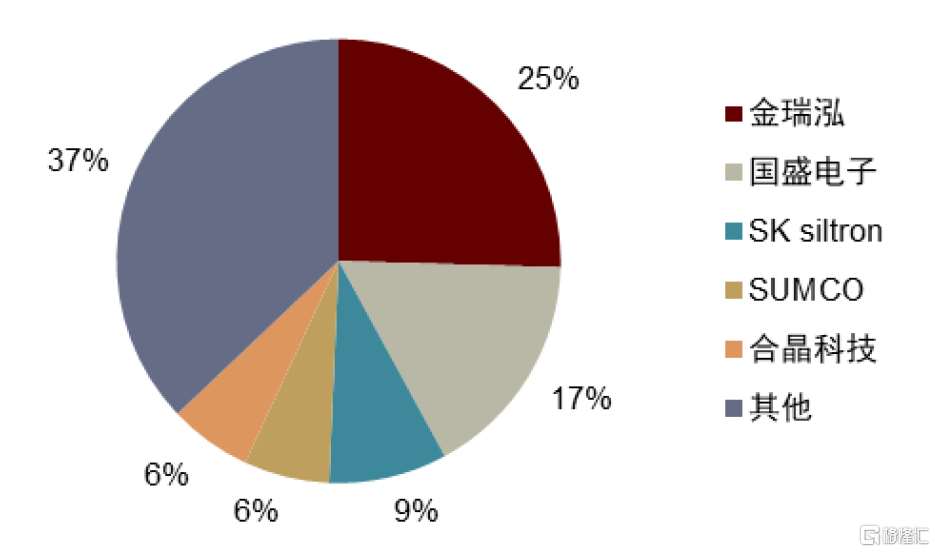

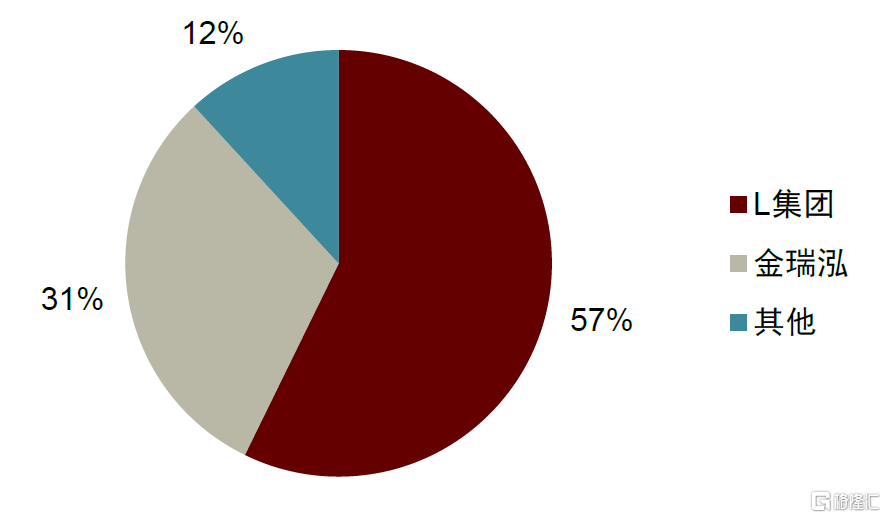

拋光片:根據SEMI數據統計6、8英寸拋光片2020年全球出貨量分別達2,133、4452萬片,我們對上市公司及擬上市公司進行出貨量口徑統計,其中有研硅2020年6/8英寸拋光片出貨量分別為120/72萬片,麥斯克出貨量達240/3萬片,金瑞泓6、8英寸拋光片合計超200萬片,Okmetics 8英寸及以下生產量為250萬片,中環股份2020年披露其出貨量面積627.26百萬平方英寸,摺合8英寸硅片1,248萬片;根據華潤微電子招股説明書披露,2018年對金瑞泓、國盛電子硅片採購量合計佔40.35%,我們認為國內6拋光片國產化率超50%,8英寸國產化率約20~30%。

圖表26:華潤微2019年1-6月硅片採購佔比

資料來源:華潤微招股説明書,中金公司研究部

圖表27:燕東微電子2021年硅片採購佔比

資料來源:燕東微招股説明書,中金公司研究部

國產化率分析#2:6、8英寸外延國產化率高於拋光片

由於部分硅片企業所用6、8英寸外延設備可共用產線,因此我們將其合計統計,根據賽迪顧問,中國2020年外延片市場約12億美元,其中2020年金瑞泓、國盛電子、普興電子外延片銷售收入合計達20億元,市場份額達25%以上,目前國內具備8英寸硅外延片生產能力的公司有浙江金瑞泓、崑山中辰(台灣環球晶圓子公司)、河北普興、南京國盛以及上海新傲等,合計月產能為23.3萬片/月,8英寸外延片國產化率略低於6英寸外延片,但整體高於拋光片。

國產化率分析#3:12英寸硅片目前國產化率較低,國內已陸續通過驗證

12英寸硅片目前國內技術水平仍較低,目前僅有滬硅產業、金瑞泓、中環股份、奕斯偉等公司實現12英寸,總體國產化率不足10%,2021年滬硅產業出貨175萬片,立昂微、中環股份均已通過12英寸硅片驗證,且有少量出貨,國內晶圓廠產能在100萬片;目前國內90-14nm,64層及128層3D NAND拋光片、19nmDRAM拋光片及功率器件用外延片已實現批量供應,我們認為隨着國內廠商擴產未來12英寸硅片國產化率有望迅速提升。

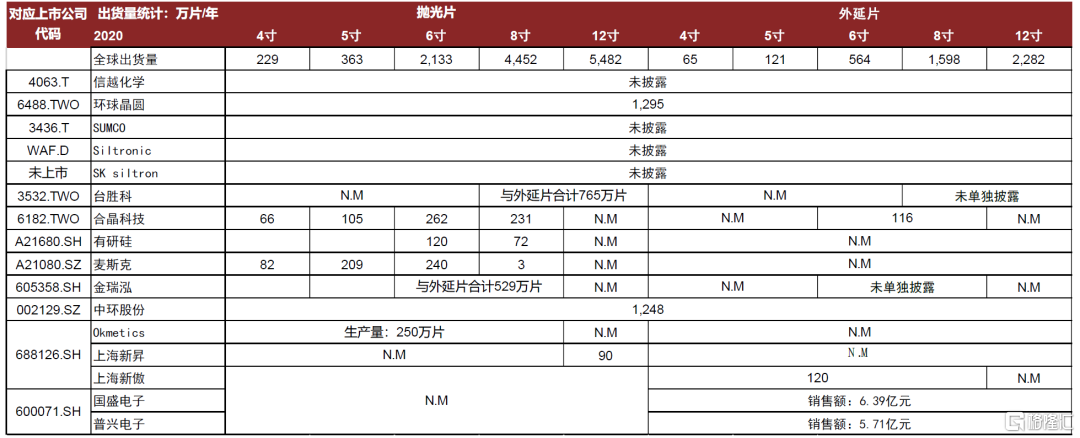

圖表28:上市公司2020年硅片出貨量統計

*外延片4~6英寸數據未直接披露,採取2019年披露數據

資料來源:SEMI,各公司公吿,中金公司研究部

國內12英寸硅片產能不斷擴建,未來有望加速實現國產替代

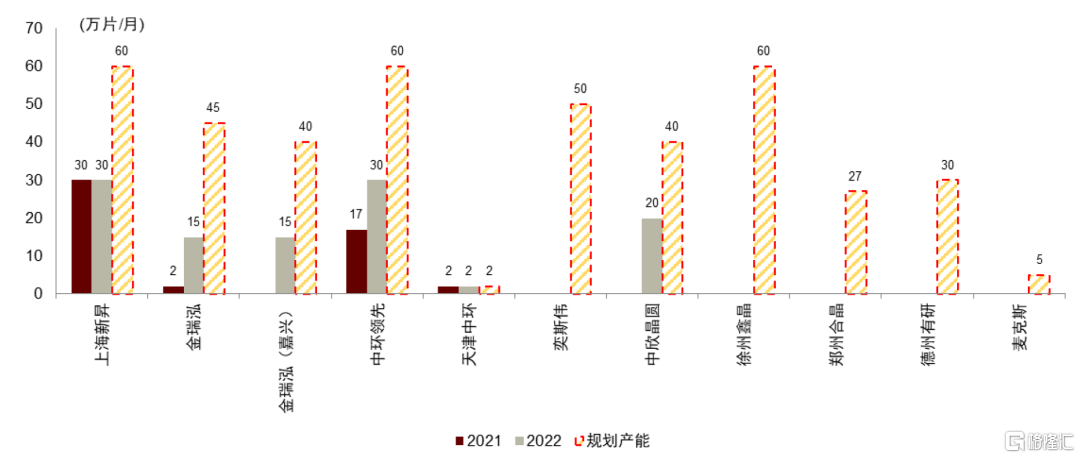

我國12英寸半導體硅片發展較晚,2018年滬硅產業子公司上海新昇率先成為實現國產12英寸硅片規模化銷售的企業,打破了我國12英寸硅片國產化率幾乎為零的局面。目前擁有12英寸硅片生產能力的公司包括滬硅產業、中環股份、立昂微、西安奕斯偉、中欣晶圓等,並且多家8英寸及以下硅片廠商開始佈局12英寸大硅片項目。下游晶圓廠需要先對硅片產品進行認證,才會將該硅片製造企業納入供應鏈,一旦認證通過則不會輕易更換供應商,因此對於國內硅片廠商而言,新增產能是切入下游晶圓廠、加速國產替代的關鍵。

圖表29:中國大陸12英寸硅片產能

資料來源:各公司公吿,中金公司研究部

More Content