本文來自格隆匯專欄:中金研究,作者:張峻棟 張文朗 等

在報吿《宏觀範式大變局下的資產定價》中我們指出,目前美國正處於新舊兩輪宏觀範式的更迭期。我們預計在未來十年甚至更長維度,美國通脹和利率中樞將趨勢上行,宏觀波動加劇,一定程度上將逆轉過去三十多年“大緩和”的範式。同時市場正在面對美國經濟週期下行、貨幣週期收緊,當週期拐點遇上範式更迭,海外市場可能正在駛入過去三十多年未曾經過的水域。

一、相比“跬步”,“千里”更重要

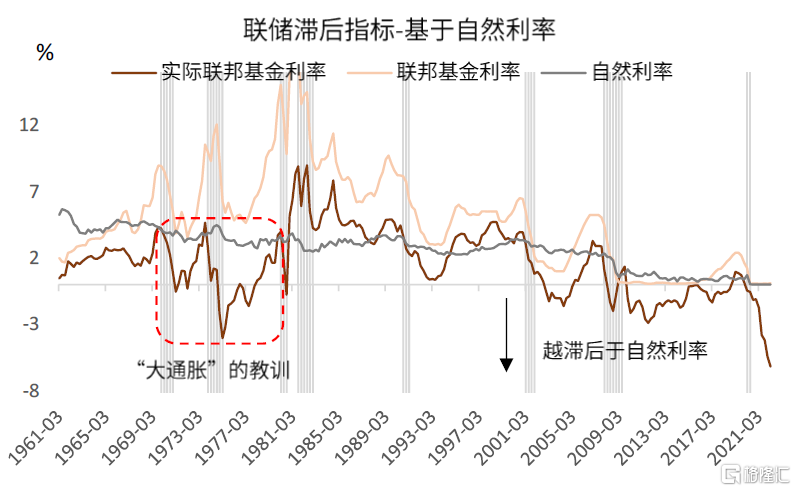

近兩個月,市場較關注某次議息會議聯儲是否會加息75個基點,或者何時退回到25個基點。誠然與預期不符的加息幅度可能會在當天或者隨後幾個交易日對市場產生影響,然而很難實質性改變緊縮進程,以及相應的,市場對未來幾個季度的預期。因此,緊縮週期的整體力度和終點更為重要。在通脹仍很頑固(由於房租、工資等因素)且美聯儲以控通脹為頭等要務的當下,鮑威爾等多位聯儲官員表示美聯儲需要堅定緊縮,快速達到中性利率並最終高於其一段距離,以實現緊縮性貨幣政策,進而有效抑制需求並控制通脹。那麼,什麼是緊縮性貨幣政策?我們認為,加息甚至大幅加息僅是在邊際收緊,然而並非一定對應緊縮性貨幣政策。根據維克賽爾關於自然利率的理論,只有當實際的貨幣政策利率大於當時的自然利率時,此時可稱之為緊縮性貨幣政策。

自從1950年代開始掌握一定獨立性後,美聯儲確實在踐行該理論。如圖表1所示,在加息週期的頂點處,終端利率對應的實際聯邦基金利率均大於當時的自然利率。即加息週期往往經歷了從初始階段仍較寬鬆且刺激性的貨幣政策逐漸過渡到最終緊縮性貨幣政策的過程。整個過程,市場將見證流動性持續收緊,以及經濟景氣從強勁到疲軟。在報吿《量化加息縮表對經濟和市場的影響》中,我們基於美聯儲官方模型FRB/US測算,加息25個基點往往降低GDP增速(季度環比折年)0.15個百分點。因此,伴隨加息週期深入,貨幣緊縮終將影響盈利。假設美聯儲這次仍遵循緊縮性貨幣政策的理論和歷史規律,我們預計明年一季度聯邦基金利率將達到3.0%-4.0%的終端利率,泰勒規則具體指向3.5%,測算細節請見《布拉德猜想:利率的盡頭》。圖表1:加息頂點處,實際聯邦基金利率大於自然利率

資料來源:Haver,中金公司研究部

二、下一站,縮表

過去幾個月,加息預期的持續升温是推升十年期美債利率大幅上行的重要推手。在未來通脹同比持續走低的情況下(基準情形),我們預計加息預期亦難以顯著升温,而六月份開啟的縮表將接棒加息預期,或將進一步推升長端利率。雖然近期資金由股轉債,美債超跌反彈,但如報吿《布拉德猜想:利率的盡頭》所分析,我們仍維持今年十年期美債利率將趨勢上行至3.2%的判斷,並於三季度中後期見頂回落。

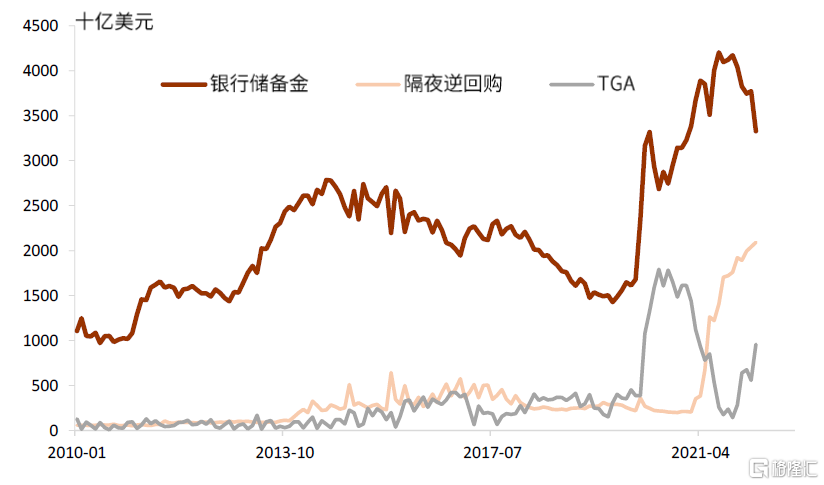

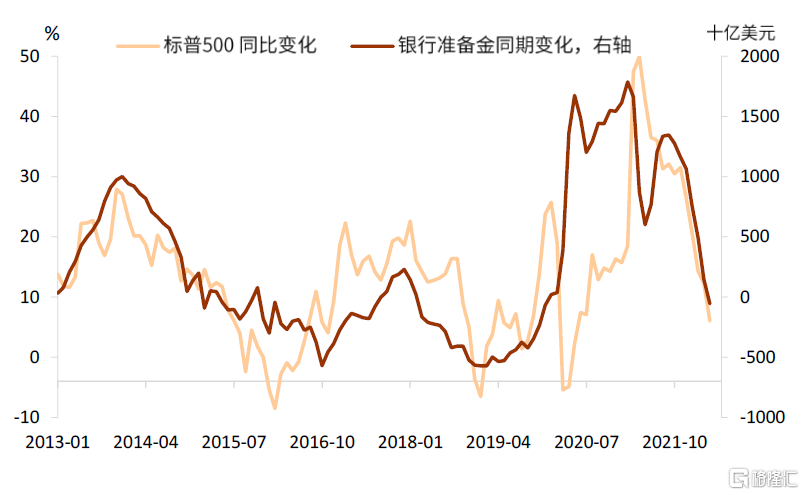

提示關注縮表後經由流動性渠道和資產組合再平衡渠道對於長端利率的潛在衝擊(傳導邏輯和量化測算請見《量化加息縮表對經濟和市場的影響》)。2008年全球金融危機後,由於補充槓桿比率(SLR)的限制,銀行傾向於儘可能少持有美國國債,這也是導致2019年九月份“回購危機”的根本因素。我們認為雖然去年聯儲新設的流動性工具-常備回購便利SRF-將一定程度上有助於緩解縮表過程中的流動性緊張,但仍不能從根本上解決問題。目前由於美聯儲負債端隔夜逆回購和政府存款賬户裏餘額較大(圖表2),短期內尚不至於引起顯著流動性危機,但當這兩個賬户餘額降到較合理水平後,銀行儲備金賬户餘額或將開始明顯減少。歷史上,該餘額變化往往與股市收益率有着較緊密的關係(圖表3,傳導邏輯和量化測算請參見《結構性“收水”如何影響資產價格?》)。

圖表2:隔夜逆回購和TGA賬户餘額短期內將提供流動性緩衝

資料來源:Haver,中金公司研究部

圖表3:美聯儲銀行儲備金變化與股市收益率緊密相關

資料來源:Haver,中金公司研究部

三、終局,軟着陸?

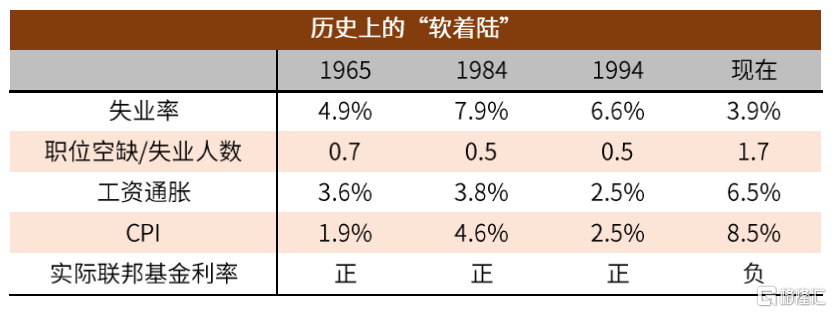

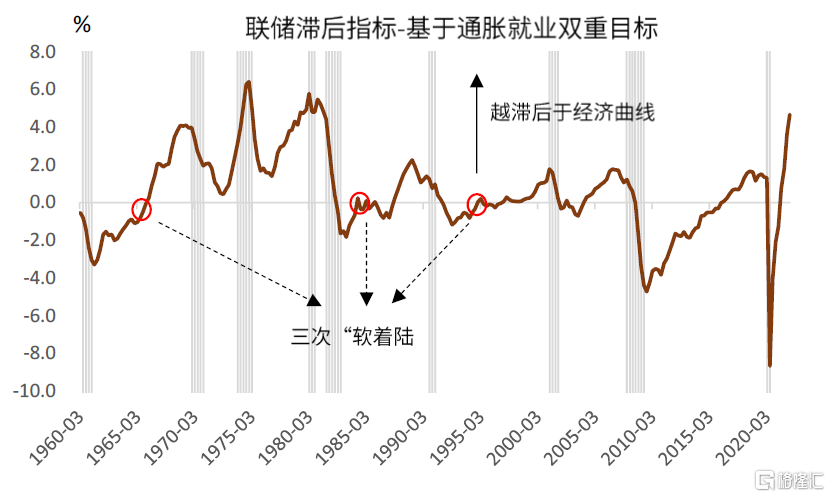

歷史上,美聯儲以擔心通脹為動機的加息週期往往導致硬着陸,但有三次例外:1965年、1984年以及1994年。通過研究這三次軟着陸的關鍵經濟指標(圖表4),我們發現在經濟剛有過熱苗頭或者僅有過熱預期時美聯儲及時“踩剎車”,是實現軟着陸的共同特徵。通過對比,本輪緊縮週期如果要實現軟着陸,將面臨很大挑戰,尤其在供給衝擊尚未明顯緩解之時。圖表5更直觀的反映了該特徵。基於偏離通脹和就業雙重目標的幅度,我們構建了美聯儲滯後指標,用以衡量其滯後於雙重目標的程度或者經濟過熱的程度。具體來説,該指標等於通脹和失業率分別偏離通脹目標和自然失業率的幅度之和。

圖表4:軟着陸時期vs當下的經濟指標對比

資料來源:Haver,中金公司研究部

圖表5:美聯儲顯著滯後於經濟曲線,軟着陸難度加大

資料來源:Haver,中金公司研究部

注:滯後指標 = (通脹-通脹目標)+(自然失業率-失業率)

由圖表5可知,目前的滯後或者過熱程度已達歷史相對高點,接近1970年代的程度。圖中三個紅圈代表三次軟着陸,它們有一共同特徵:聯儲基本沒有滯後經濟曲線或通脹就業未偏離其目標,即當經濟剛有過熱跡象或者僅有過熱預期時聯儲果斷加息,進而實現軟着陸。如果時間可以倒回,基於該指標,實現軟着陸的最優政策路徑應當是去年三季度停止QE,跳過taper,並直接加息,此路徑與基於聯儲官方模型FRB/US的測算相一致。基於美債利率曲線形態、經濟指標跟蹤預測以及我們的衰退概率預測模型,如果本輪緊縮週期以衰退收尾,那麼衰退可能發生在明年下半年。在歐美經濟週期中,繁榮-衰退週期是很正常的經濟規律。衰退意味着經濟過剩的出清,資產估值重回合理水平。當衰退發生時,由於需求很大程度上被抑制,通脹將因此得到較大緩解,因此美聯儲很可能將再次開啟降息週期、並停止縮表。

四、當美聯儲看跌期權缺位

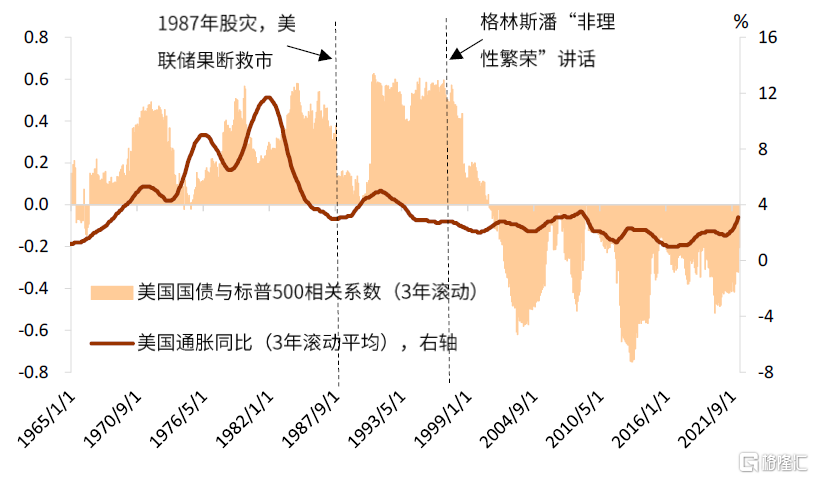

面對美股跌跌不休,投資者關心的一個問題是:這次還有沒有美聯儲看跌期權?我們在今年2月的報吿《美國通脹,有點70年代的味道》中明確指出,這一次我們對美聯儲看跌期權不抱期望。美聯儲看跌期權並非總是天然或理所當然存在。80年中期至90年代初,通脹擔憂仍然縈繞在美聯儲和市場心頭,美聯儲仍將控通脹作為己任,對通脹上行風險通常也會採取較激進的緊縮(參見1994年加息週期)。因此,如圖表6所示,在90年代前半段之前,股債相關性仍顯著為正(通脹上行->激進加息->股債雙殺)。轉折點發生在1996年12月格林斯潘關於“非理性繁榮”(Irrational exuberance)的演講。該演講釋放出明確信號:在通脹長期較低、其預期較好錨定的情況下,即使面對日益高漲的股市估值,美聯儲也不會輕易加息去試圖“控制”泡沫,即美聯儲政策重心由控通脹轉向增長和金融市場穩定性。美聯儲看跌期權由此隱性確立。Cieslak and Vissing-Jorgensen(2021)[1] 發現1996年後美聯儲公開提及股市的次數顯著提升。伴隨美聯儲看跌期權的市場認知愈發強烈,股債相關性也於90年代後期由正轉負。其後通常看到的股債邏輯鏈條簡單而明晰:股跌->降息->債漲。

圖表6:“非理性繁榮”講話後,股債相關性明顯轉負

資料來源:Haver,中金公司研究部

因此,我們重申在通脹沒回到較合適水平前,我們對美聯儲看跌期權仍不報期望。在美聯儲“不再指望供給衝擊明顯緩解”的情況下,激進加息縮表導致的金融條件收緊必然伴隨金融資產價格的劇烈波動與調整,進而通過信貸約束渠道和財富效應渠道抑制總需求。文獻表明,相較於股市的財富效應,房產通過信貸約束渠道將對消費產生顯著更大影響。在房價仍在上漲的情況下(同比增速已見頂),居民消費或尚未受到實質拖累,因此未來幾個月股市或仍有探底空間。

當週期拐點與遇上宏觀範式更迭,我們認為美聯儲需要做長期vs短期的權衡取捨。美聯儲可以為了眼下和短期的利益放緩緊縮步伐甚至行使聯儲看跌期權,然而可能將換來長期的股債低迷(參照70年代)。另外,也可以選擇忍受短期經濟和市場的代價,將通脹控回較合理水平,為股債的長期表現換取更大空間。我們並不預計未來將會重回“大通脹”的範式,但以史為鑑,也許能夠幫助我們更順利駛過新的範式。

[1]https://academic.oup.com/rfs/article/34/9/4045/5917640?login=false

More Content