本文來自格隆匯專欄:中金研究,作者:王漢峯 劉剛 等

摘要

儘管上週避險情緒籠罩全球股市且美股繼續動盪,但是海外中資股市場仍然表現出少有的韌性。我們認為這主要是得益於港股本身已經較低的估值水平、南向資金的持續流入,以及穩政策支持加碼的支撐。國內方面,由於4月經濟數據顯示經濟增速下行壓力更為明顯且城鎮失業率走高,市場對穩增長政策加碼預期進一步升温。近期LPR下調等舉措也表明中國政府可能在採取應對行動方面具有堅定的決心。在外圍市場繼續動盪背景下,上週五港股市場和人民幣匯率均對降LPR反應積極,也進一步説明國內因素才是市場主導變量。

除了政策支持外,上海計劃恢復正常生產生活秩序,也提振了市場情緒。我們認為上海恢復正常生產生活秩序更大的意義在於為後續穩增長政策發力提供了可能和更大空間。

往前看,我們認為經濟衰退憂慮可能引發的外圍動盪仍將是導致海外中資股市場波動的主要來源。雖然期望H股市場完全不受海外因素影響並不現實,但是更多政策性支持措施,疊加市場估值已經處於較低水平以及南向資金持續流入等因素有望在一定程度上對沖外部動盪帶來的影響。

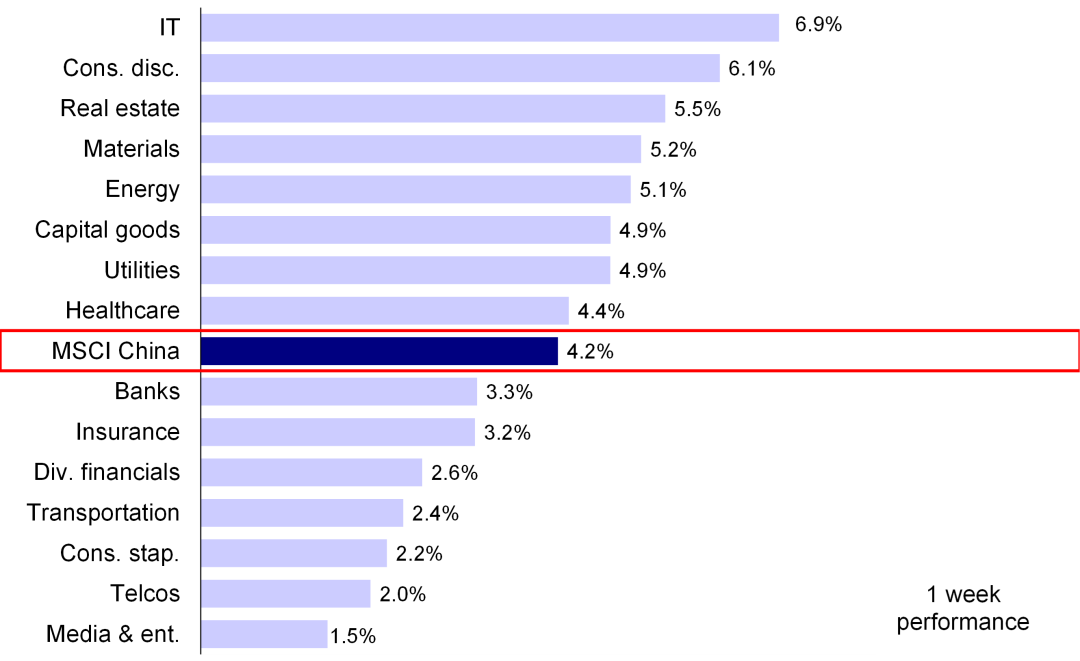

市場回顧:上周外圍市場波動加劇,但海外中資股卻逆勢反彈,主要受益於穩增長預期的升温與監管壓力的邊際好轉。得益於政策層面重申對數字經濟的支持,恆生科技指數上週大幅上漲6.1%,恆生國企指數、MSCI中國指數和恆生指數分別上漲4.6%、4.2%和4.1%。板塊方面,信息技術、可選消費和地產板塊領漲,分別上漲6.9%、6.1%和5.5%。

圖表:MSCI 中國指數上週上漲4.2%,信息技術、可選消費和房地產板塊領漲

資料來源:FactSet,中金公司研究部

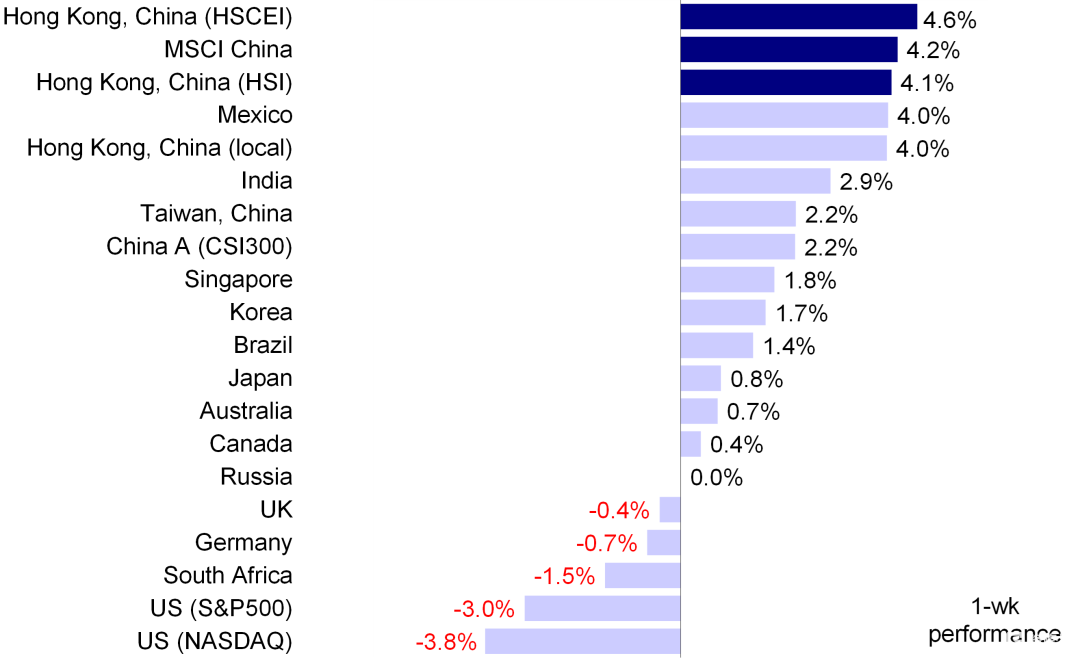

圖表:儘管美股動盪,但上週海外中資股市場在全球股市中漲幅居前

資料來源:FactSet,中金公司研究部

市場展望:儘管上週避險情緒籠罩全球股市且美股繼續動盪,但是海外中資股市場仍然表現出少有的韌性。我們認為這主要是得益於港股本身已經較低的估值水平、南向資金的持續流入,以及穩政策支持加碼的支撐。國內方面,由於4月經濟數據顯示經濟增速下行壓力更為明顯且城鎮失業率走高,市場對穩增長政策加碼預期進一步升温。上週政策制定者也加大了利好政策的出台力度。尤其需要指出的是,1) 國家總理李克強在雲南考察時表示將採取更多措施穩定經濟和支持就業。2)中共中央政治局常委汪洋和國家副總理劉鶴等高層領導在上週三召開的“推動數字經濟持續健康發展”專題協商會中與科技企業高管會面,強調支持數字平台健康發展和國內企業海外上市。這一利好政策提振了市場對此前表現不佳的成長板塊的投資情緒。3)上週五中國央行超預期將5年期LPR下調15個基點,而1年期LPR維持不變,我們認為此舉釋放出明確的信號,表明政府有意支持房地產行業並減輕居民債務負擔。中金宏觀組預計此次降息將為實體經濟節省利息支出1600億元左右,相當於中國GDP的0.15%。上週五在外圍市場繼續動盪背景下,港股市場和人民幣匯率均對降LRP反應積極,也進一步説明國內因素才是市場主導變量。

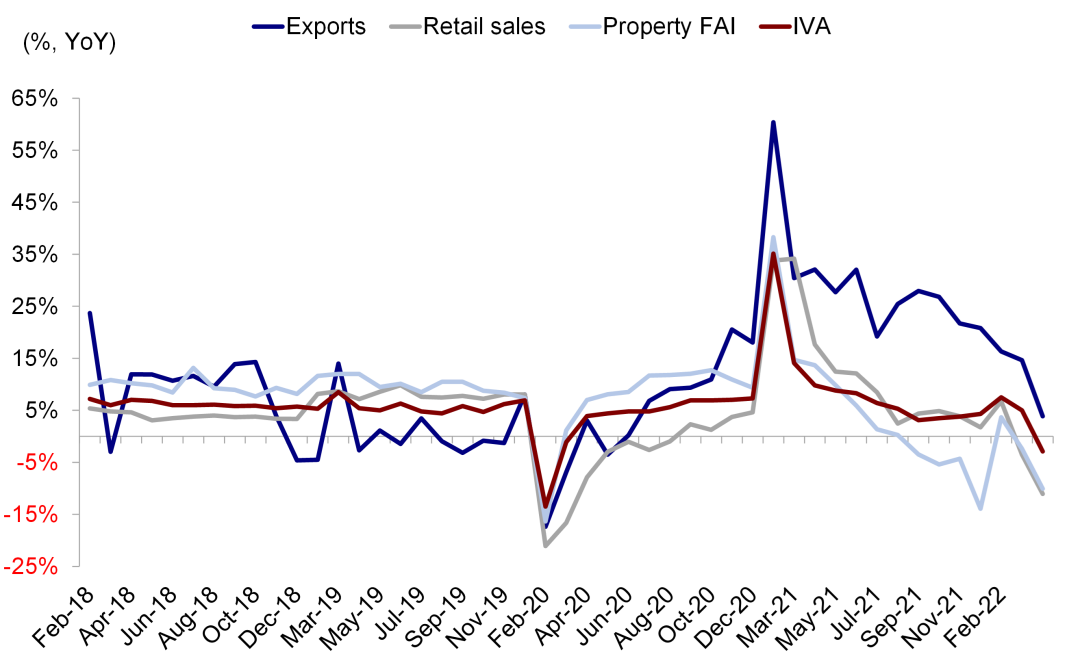

圖表:4月經濟指標普遍下滑

資料來源:萬得資訊,中金公司研究部

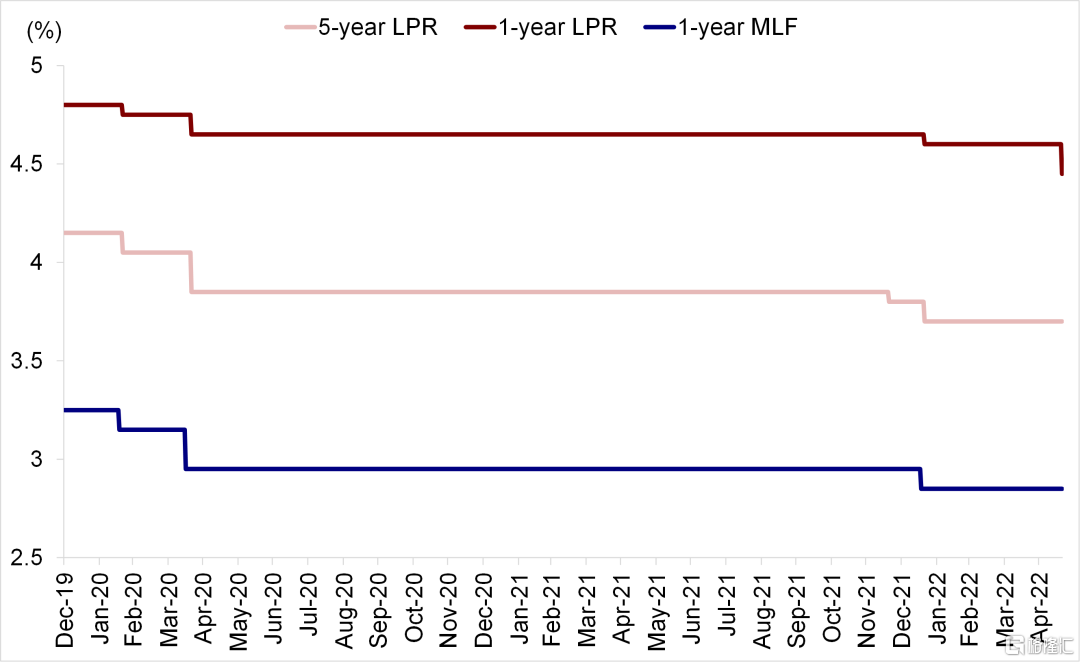

圖表:上週五中國央行將5年期LPR下調15個基點,同時維持1年期LPR

資料來源:萬得資訊,中金公司研究部

除了政策支持外,上海計劃恢復正常生產生活秩序,也提振了市場情緒。隨着疫情新增確診病例穩步下降而且社會面連續清零,上海市在接近兩個月的靜態管理後明確了下一步防控工作。國內疫情形勢好轉表明城市層面嚴格的封控措施對經濟放緩帶來的最大影響階段可能逐步結束。

除了減少疫情防控的直接影響外,我們認為上海恢復正常生產生活秩序更大的意義在於為後續穩增長政策發力提供了可能和更大空間。我們認為,中國增長和企業盈利修復的節奏和力度最終取決於國內疫情拐點以及穩增長政策發力的節奏和及時性。近期幾家龍頭企業公佈的1季度業績表明企業盈利面臨着嚴峻的挑戰,例如京東和騰訊等科技巨頭髮布了較為疲弱的2季度業績指引,並指出宏觀經濟環境不確定性或將持續,而利好政策可能需要一定時間才能生效。慶幸的是,近期LPR下調等舉措表明中國政府可能在採取應對行動方面具有堅定的決心。但即便如此,我們認為仍然需要出台更多的扶持性措施推動經濟擺脱Omicron所帶來的增長壓力。建議投資者關注更多財政刺激政策、與房地產和互聯網平台有關的監管政策潛在放鬆措施、促消費舉措等重要的政策方向。

往前看,我們認為經濟衰退憂慮可能引發的外圍動盪仍將是導致海外中資股市場波動的主要來源。雖然期望H股市場完全不受海外因素影響並不現實,但是更多政策性支持措施,疊加市場估值已經處於較低水平以及南向資金持續流入等因素有望在一定程度上對沖外部動盪帶來的影響。未來值得密切關注的變量包括:1)疫情變化以及對供應鏈等方面的影響;2)後續政策落地情況;3)美股市場波動,美國收益率和美元匯率走勢;4)中美關係與監管合作動態。具體到板塊配置方面,我們認為高股息收益率標的和優質成長股將為投資者在目前市場波動中提供更多保護。如果後續更多政策出台,穩增長受益標的也值得關注。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

1) 宏觀:在疫情反覆背景下,4月經濟數據大幅下滑。中國上週公佈的經濟數據凸顯出國內疫情持續反彈對經濟帶來的負面影響程度。具體來看,受供應鏈限制和生產擾動影響,4月工業增加值繼3月增長5%後同比下降2.9%;社零總額同比進一步下降11.1%,明顯高於3月3.5%的同比降幅,國內幾個大城市線下消費按下暫停鍵。與此同時,1-4月固定資產投資同比增速由1-3月的9.3%回落至6.8%。由於此前一週公佈的金融數據表現不佳,市場在很大程度上已經計入了經濟可能出現惡化的預期。往前看,5月中國經濟數據可能由於國內疫情反彈的影響持續偏弱,仍需更多刺激性政策措施支持經濟增長。

2) 政策:為支持房地產市場和實體經濟,中國央行下調基準利率15個基點。雖然央行在本月早些時候維持MLF利率不變,但上週五將5年期LPR下調15個基點,至4.45%。此前,幾家國有大行在4月份下調了存款利率上限,降低了融資成本,此舉可以在不會擠壓銀行利潤率的前提下推動貸款利率下滑。

中國高層領導在近期召開的“推動數字經濟持續健康發展”專題協商會中與科技企業高管會面,強調支持實體經濟和國內企業海外上市。中國政協5月17日在京召開“推動數字經濟持續健康發展”專題協商會,中共中央政治局常委汪洋和國家副總理劉鶴等高層領導出席會議。副總理劉鶴在講話中表示“支持平台經濟、民營經濟持續健康發展”,並指出要“處理好政府和市場關係,統籌制定規劃,健全法律法規,增加政府直接投入,提高全民族數字化素質,支持數字企業在國內外資本市場上市”。

3) 疫情:隨着新增確診病例顯著減少,上海市預計6月全面恢復正常生產生活秩序。上海市表示,在社會面連續清零後,計劃未來幾周逐步恢復經濟與社會活動。上海明確了下一步防控工作,分為“三個階段”,指出6月1日至6月中下旬,在嚴格防範疫情反彈、風險可控的前提下,全面實施疫情防控常態化管理,全面恢復全市正常生產生活秩序。

4) 企業盈利:科技公司公佈的最新業績以及2季度業績指引表現不佳。具體來看,騰訊2022年1季度收入增速創出有史以來最低水平,同比僅為0.1%,低於4%的預期增速。騰訊表示由於政府出台的利好性舉措可能需要一定時間才能發揮作用,未來公司可能仍將面臨壓力。與此同時,京東1季度收入增速好於預期,達到18%,但是考慮到需求不確定性,公司發佈的2季度業績指引較為疲弱。國家統計局公佈的數據顯示,4月份中國線上零售同比下降5.2%。

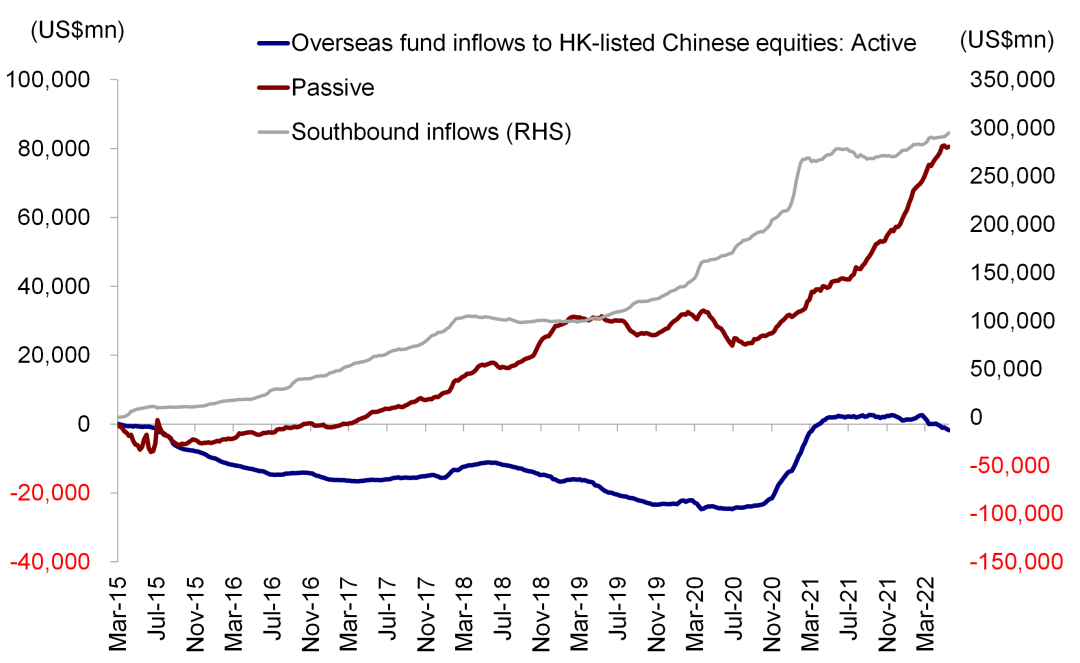

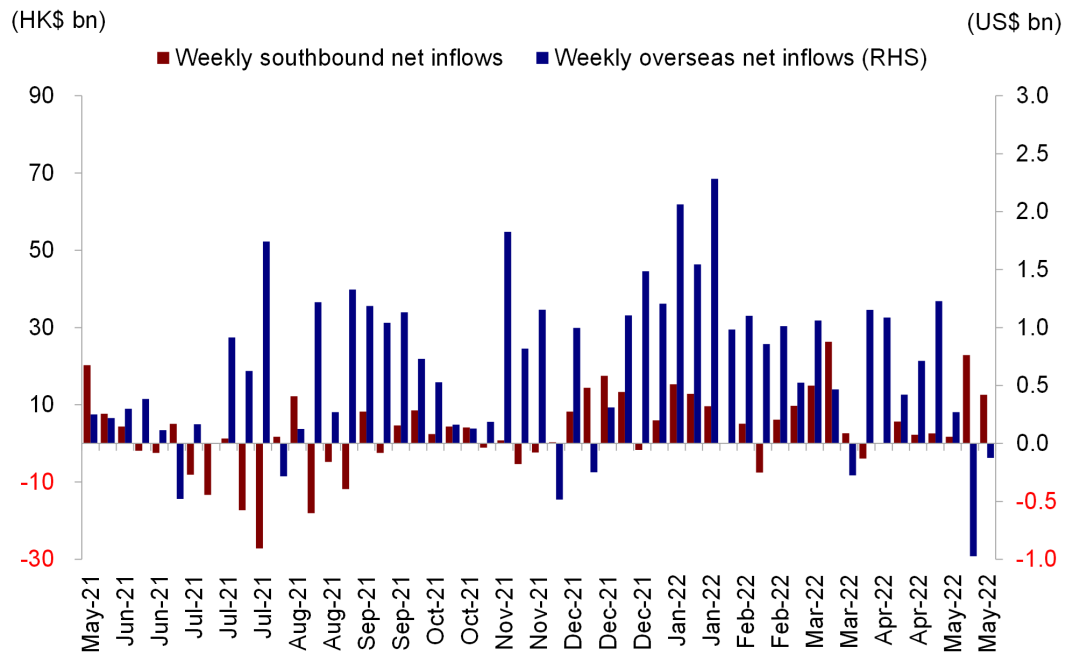

5) 流動性:上週南向資金流入勢頭放緩,而海外資金流出規模收窄。上週南向資金日均淨買入港股25億港元,與此前一週的57億港元相比流入步伐有所放緩。與此同時,上週海外主動型基金繼續流出香港股市,流出規模共計3.831億美元,而此前一週流出3.904億美元。海外被動型基金重新流入,流入總量達到2.584億美元,而此前一週流出5.837億美元。整體來看,上週海外資金流出規模收窄至1.247億美元。

圖表:南向資金近期持續流入

資料來源:萬得資訊,EPFR, 中金公司研究部

圖表:上週海外資金流出規模收窄

資料來源:萬得資訊,EPFR, 中金公司研究部

投資建議:整體來看,我們認為近期更為強勁的政策信號有望為市場提供些許支撐,但是政策層面仍然需要出台更多應對措施。我們判斷中期內機會大於風險。板塊方面,我們認為高股息標的和低估值標的,如部分金融、電信和能源板塊,將為投資者在目前市場波動中提供更多保護。與此同時,我們建議關注前期跌幅較大的優質成長股。另外,隨着香港疫情緩解,香港本地消費和金融標的也值得關注。

重點關注事件:1)中國經濟增長與政策變化;2)歐洲地緣政治緊張局勢;3)疫情變化;4)中美關係。

More Content