本文來自格隆匯專欄:中金研究,作者:郭朝輝

自3月中旬以來,印度遭遇熱浪襲擊,3、4月最高温度均創1901年以來同期最高值。突如其來的升温為當地農業生產乃至居民生活都帶來較大沖擊。為保障國內供應,印度緊急出台小麥出口限令並不排除發佈棉花出口禁令的可能。截至5月20日,CBOT小麥價格為1168.75美分/蒲氏耳,ICE2號棉花價格為142.27美分/磅,雙雙位於近十年曆史高點。在極端天氣的背景之下,市場普遍關注此次印度高温情況及其對於本就處於高位的農產品價格後續的影響。

我們認為,印度3、4月的高温天氣主要是由於氣壓系統的異常造成的,驟然的高温導致印度中部及西北部地區降水缺失,同時印度氣象局預測熱浪模式在五月或將延續。我們認為,極端天氣對於印度農業生產造成一定負面影響,其中小麥、棉花產區首當其衝。小麥方面,在俄烏衝突延續之際,印度小麥作為全球重要的出口新增量,對價格的影響正逐步增強。當前,小麥北部產區遭遇不利天氣可能導致印度小麥減產100萬噸,同時減產幅度仍在擴大,疊加各國在貿易保護政策的推動下,國際小麥供需有進一步惡化的可能。向前看,隨着限制政策及時調整,供應溢價已逐步回落,但是我們認為,隨着印度減產的逐步兑現,未來國際小麥價格仍大概率受印度出口量調降影響,易漲難跌,基於北美小麥上市在即,印度小麥減產對價格的邊際影響或在±1.5-2%左右。棉花方面,4、5月正處於新季棉花播種時節,乾旱天氣或不利棉花出苗,對於2022/23年度產量形成擾動。在全球棉花庫存低位背景下,雖然2022/23年度印度棉產量預計較去年有所修復,但若印度棉花限制出口政策落地導致出口量收縮明顯,可能進一步加劇全球棉花緊張態勢,國際棉價或在利好消息的影響下再度衝高。

印度“熱浪”模式提前形成,氣候條件進一步惡化

► 氣壓系統異常導致印度提前進入熱浪[1]模式。通常情況下,冬春時節來自印度西面的低壓系統(西部擾動)會隨着南支西風急流進入印度西北部的平原,並繼續向東和東北方向移動,在3-4月為整個恆河平原帶來季風前降水,逐步進入熱浪模式,在5月達到峯值,然而今年,副熱帶急流異常北伸,導致印度次大陸上空形成高壓脊區,使得炎熱乾燥的氣團長期停滯在南亞大陸,導致今年熱浪模式提前在3月觸發。同時,在2021年冬季拉尼娜氣候影響之下,印度的季風前降雨被大幅削弱,加劇了3-4月的高温。根據印度氣象局官員的發言,降水的缺失是本年度熱浪形成的重要因素[2]。

► 熱浪模式導致印度氣温異常升高,氣候條件進一步惡化。根據印度氣象部門數據監測顯示,自今年3月以來,印度氣温異常升高,4月底拉賈斯坦邦、中央邦等地區已發佈橙色熱浪預警[3]。從氣象指標來看,2022年3月印度全國平均降水量為8.9毫米,較長期均值(LPA)減少71%,是自1901年以來歷史同期降水量第三低。同時,印度中部與西北部地區乾旱情況較為嚴重,降水量分別低於歷史同期87%與89%。在偏低的降水量下,3月印度氣温平均值為26.67℃,較歷史同期上升1.61℃。四月後,印度極端氣候進一步惡化,雖然南部半島迎來降水天氣,但西北部地區及中部地區依舊炎熱,平均最高氣温分別達到36.32℃與38.04℃,均創1901年以來月度平均歷史最高温度,且降水量也分別低於平均值82%與55%。進入五月,印度氣象局則預測印度北部和西部地區的氣温可能會進一步高攀到50℃,氣候形勢仍不容樂觀。

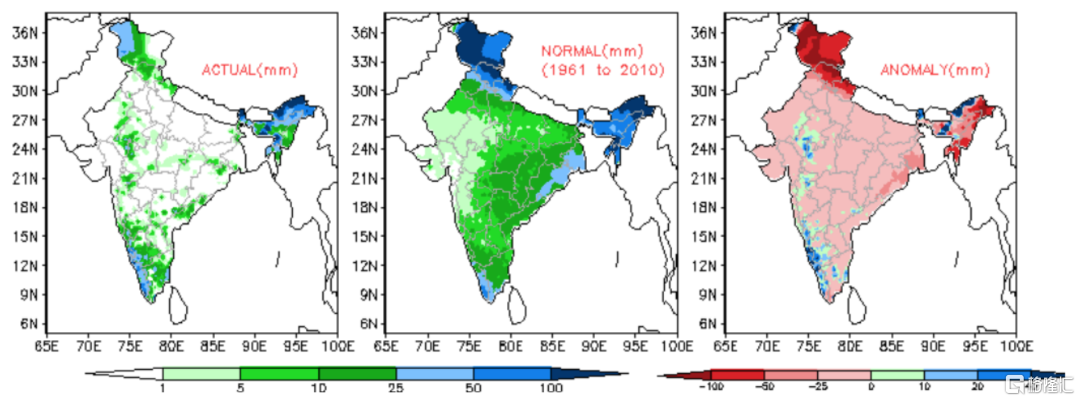

圖表: 印度3月降水監測情況

資料來源:IMD,中金公司研究部

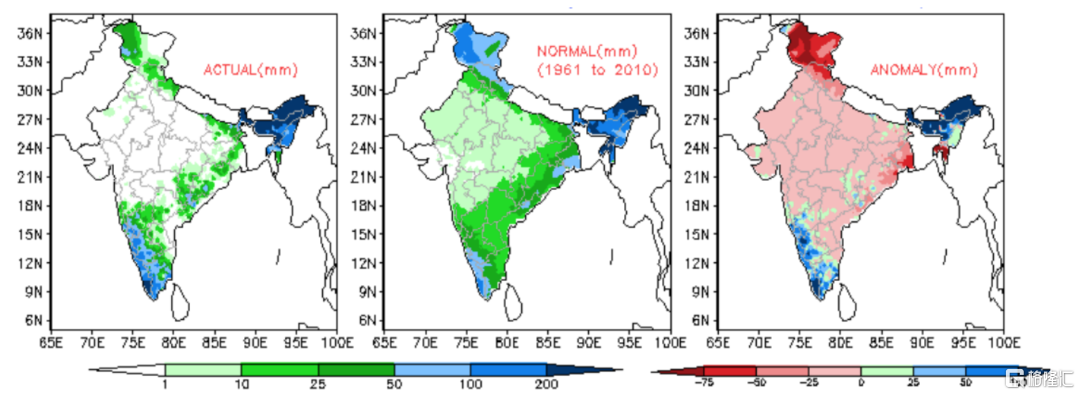

圖表: 印度4月降水監測情況

資料來源:IMD,中金公司研究部

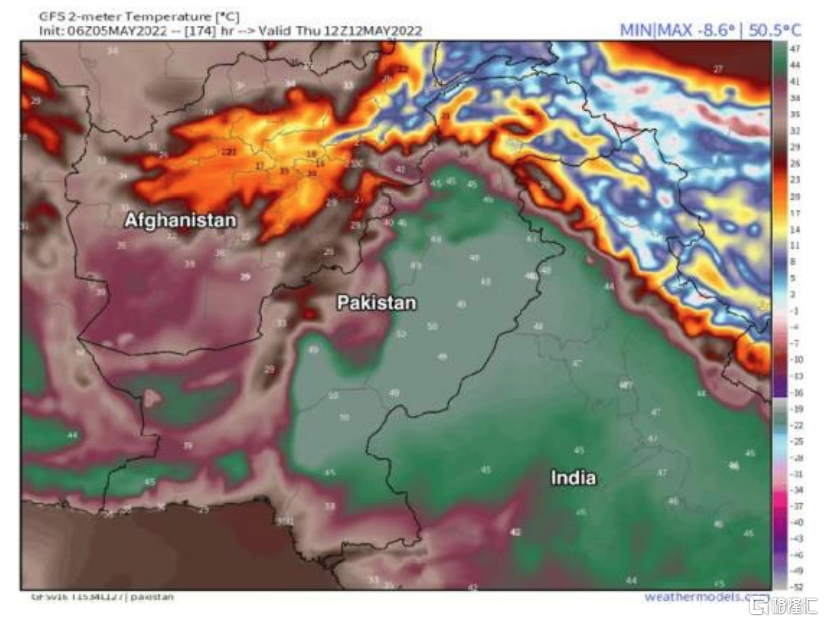

圖表: 五月印度氣温預測情況

資料來源:weathermodels,中金公司研究部

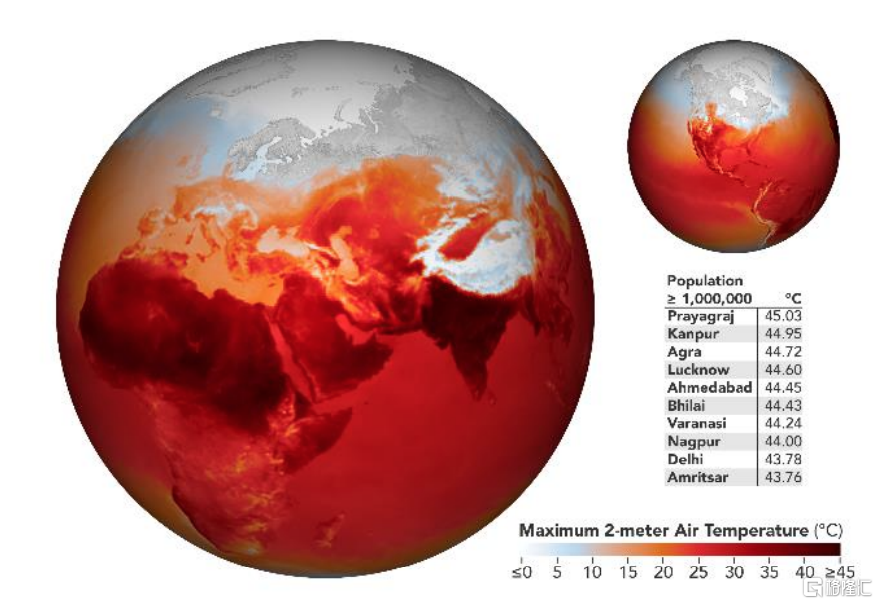

圖表: 4月底印度人口密集地區氣温情況

資料來源:NASA,中金公司研究部

小麥:受極端天氣影響印度小麥產量存下調風險,或加劇新作年度全球小麥供給擔憂,價格的邊際影響或在±1.5-2%左右

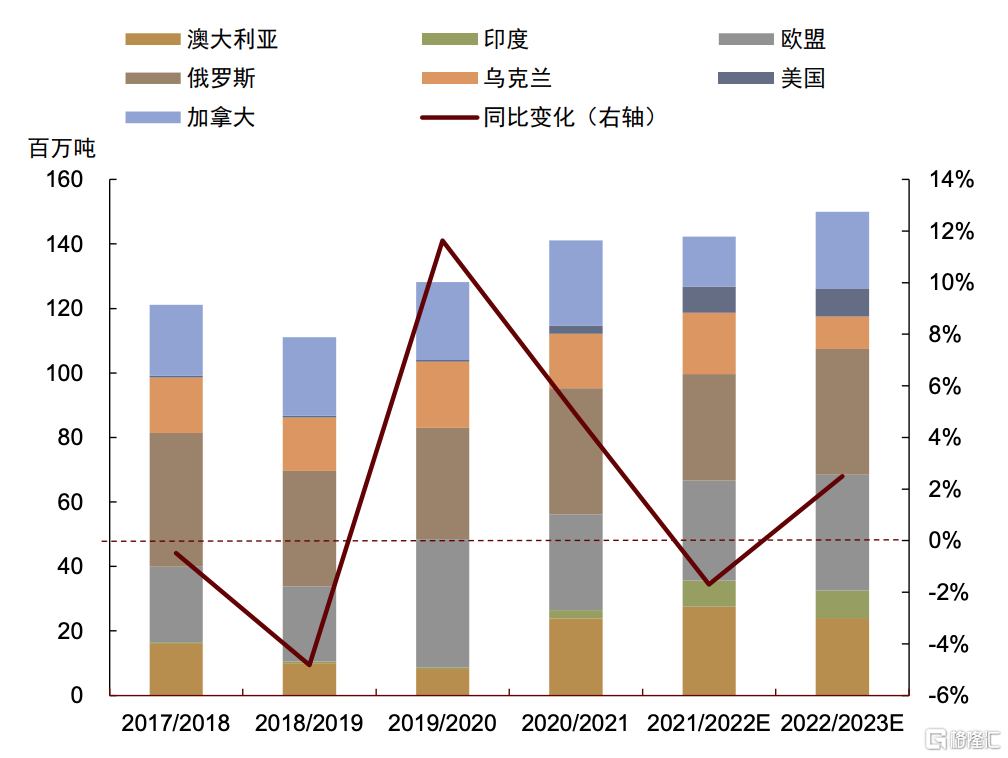

► 俄烏衝突爆發後,印度小麥作為全球重要的出口新增量,對價格的影響正逐步增強。印度雖然是全球第二大小麥生產國,佔全球小麥產量約14%,但其出口量僅佔全球3%左右,生產的小麥主要供應國內市場。但是俄烏衝突爆發後,烏克蘭小麥出口受到限制,俄羅斯出口貿易受到一定製裁,作為俄烏小麥的替代,印度是重要的小麥出口增量供應國。具體來看,2021年3月至2022年3月,印度小麥出口總量為785萬噸,同比增加275%,創歷史最高紀錄。今年4月以來,印度小麥單月出口總量更是超過140萬噸,5月已簽訂的小麥出口協議額更達到約150萬噸。這也解釋了,為何印度小麥出口政策可以引起市場價格的劇烈波動(5月13日印度政府頒佈小麥出口禁令,帶來國際小麥價格當日大漲6%,而隨後出口政策補充説明,又令國際小麥價格應聲下跌3%)。

圖表: 小麥主產國出口情況

資料來源:USDA,中金公司研究部

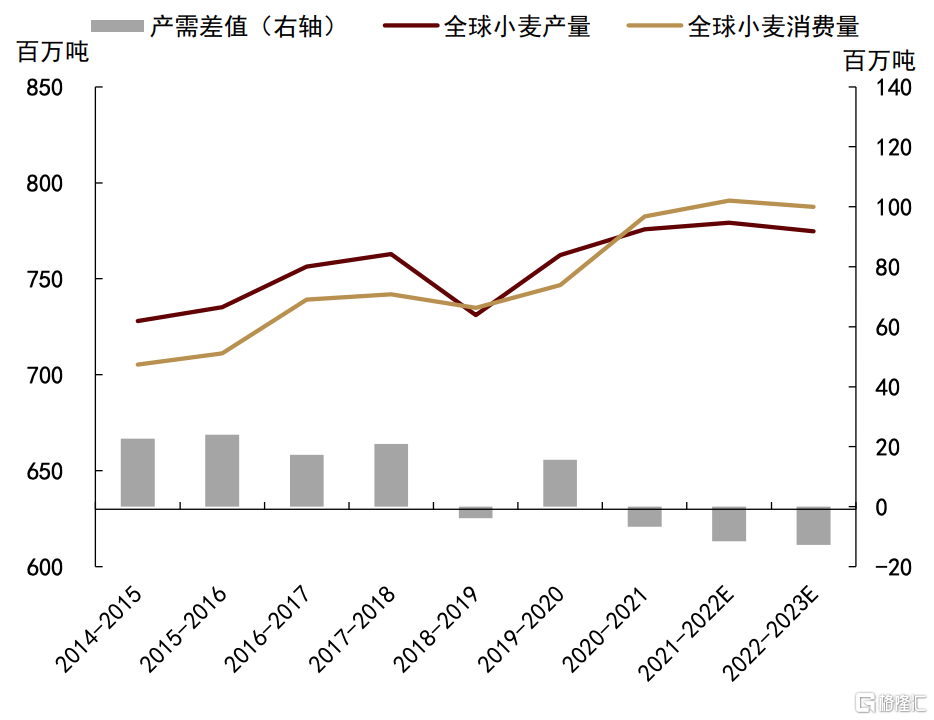

► 印度不利天氣,或導致小麥產量有所下滑,加劇新作年度全球小麥供給擔憂。據USDA5月供需報吿,全球2022/23年度小麥產量預計減少450萬噸至7.748億噸。具體來看,受俄烏衝突影響,2022/23年度烏克蘭小麥產量預計減少1150萬噸,為2150萬噸,降幅達到34.87%,帶動出口大幅下降47.37%,僅為1000萬噸。同時,北美極端天氣也令美國最大的硬紅冬小麥生產區堪薩斯州持續乾旱,小麥增產幅度有限。因此,新作年度,印度小麥出口對於平衡全球糧食供給,至關重要。但由於熱浪損害了北部主要種植邦的產量,USDA5月預計印度的小麥產量預計減少100萬噸,至1.085億噸。目前,印度小麥減產損失仍在評估中,我們預計產量或仍有下調空間,短期供給緊張情緒猶在。由於限制政策及時調整,供應溢價已逐步回落,但是我們認為,隨着印度減產的逐步兑現,未來國際小麥價格仍大概率受印度出口量調降影響,易漲難跌,基於北美小麥上市在即,印度小麥減產對價格的邊際影響或在±1.5-2%左右。

圖表: 全球小麥供需情況

資料來源:USDA,中金公司研究部

► 除極端天氣影響外,我們也看到各國出口限制逐步收緊,也在一定程度數上加劇小麥供給壓力。當前在各國政府都高度聚焦口糧安全的背景下,全球小麥市場猶如一根緊繃的弦,任何邊際變化,都可能令全球小麥價格劇烈波動。除天氣因素外,地緣衝突對糧食市場的影響還在加深,各國保障糧食安全意識加強,無論糧食出口國還是進口國,都不同程度的收緊糧食出口。基於此,價格方面,我們認為,在俄烏衝突、貿易保護、極端天氣等多重因素影響之下,全球小麥價格在未來一段時間或仍將保持高位。

棉花:極端天氣導致印度新季棉花播種受阻,庫存低位背景下,若印度出口限令落地,可能為國際棉價提供衝高動力

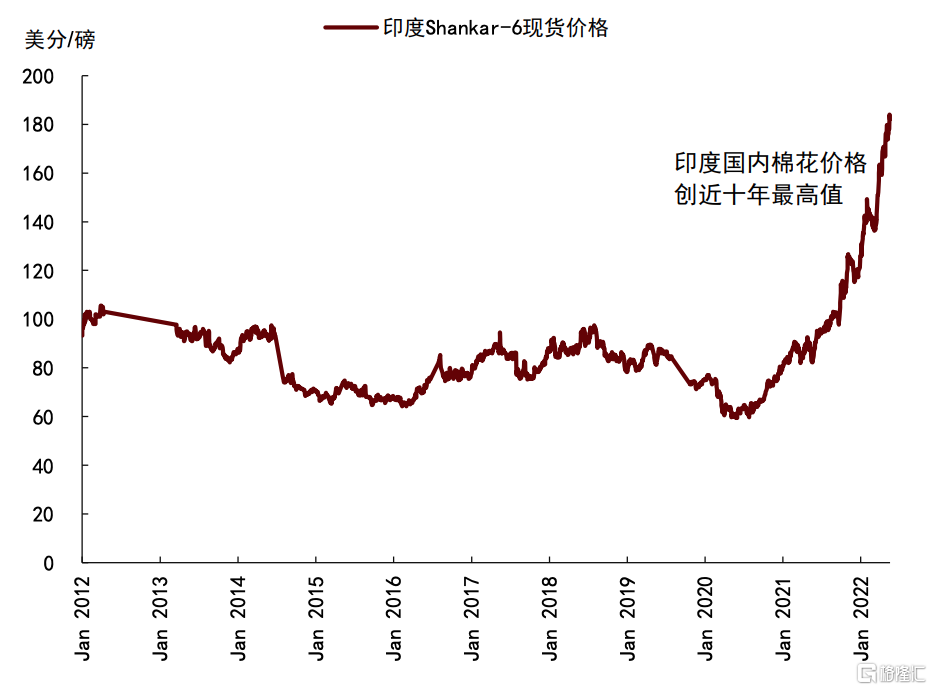

► 印棉舊作庫存偏低,國內棉價居高不下,不利天氣可能導致新季種植進度受阻影響產量。2021/22年度,印度植棉面積明顯下降,同時疊加降水增多,蟲害加劇等不利因素影響,印度棉花產量預計同比下降7.6個百分點至2550萬包,帶動庫存降低33.5%至794萬包,庫存消費比降至創十年來歷史低位。在印度棉花供需緊張的背景之下,印度Shankar-6現貨價格一年內重心明顯上移。隨着印度北部棉花主產區進入四月中到五月中的新季播種時間,高温天氣對於新季棉花形成挑戰。在熱浪條件下,土壤水分蒸發加速,作物發芽難度增加,農户需要更多的灌溉來保證作物的正常生長,但當前印度由於缺煤引發的電力短缺導致灌溉用水也難以保障,因此印度棉花播種期可能有所推遲到五月底。雖然2022/23年度農户植棉意願受到棉價高企的影響有所增加,但出苗情況若持續受影響可能對於新季棉花產量造成威脅。

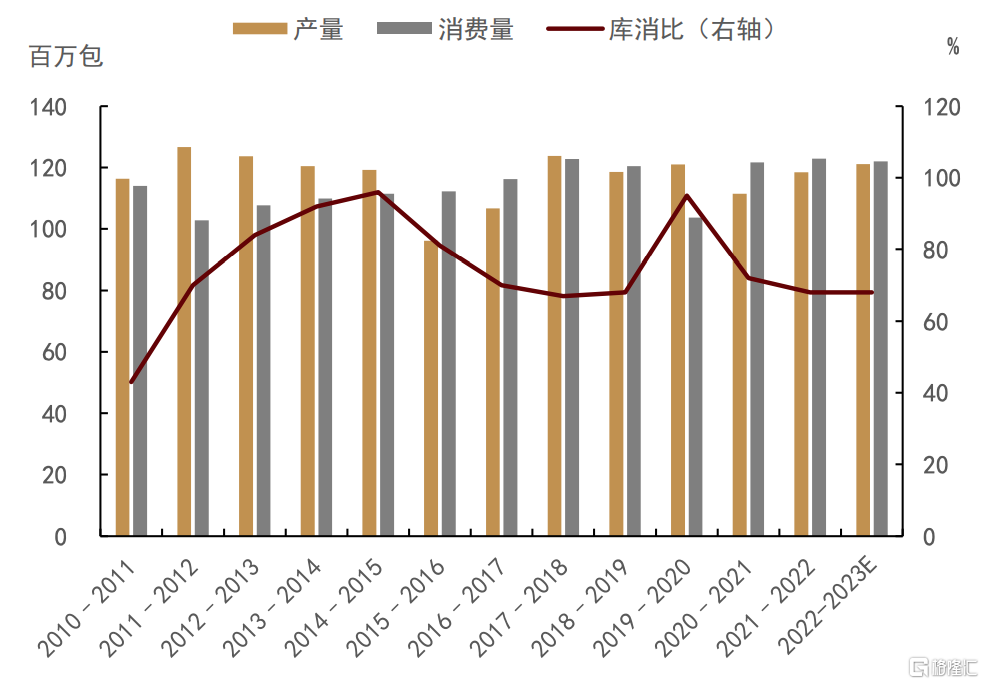

► 出口限制政策或將落地,國際棉花供給可能收縮。當前,印度國內棉花價格高企,為平抑棉價上漲,4月13日印度財政部宣佈,4月14日起至9月30日對棉花進口實行關税豁免。然而,截至5月13日,Shankar-6現貨價格環比上漲10.47%至178.25美分/磅,可見進口税豁免政策對於平抑棉價效果有限。而在當下新季棉花播種受阻的情況下,印度棉花價格保持持續上漲態勢。因此,印度政府表示不排除發佈禁止棉花出口的限令,直至9月30日解除。根據USDA預測,2022/23年度印度棉花出口預計值為400萬包,佔全球出口的8.41%。我們認為,在當前美棉產區乾旱的情況下,印度棉出口是影響全球棉花供給的重要因素。雖然2022/23年度印度棉產量預計較去年有所修復,但若印度棉花限制出口政策落地導致出口量收縮明顯,可能進一步加劇全球棉花緊張態勢,國際棉價或在利好消息的影響下再度衝高。

圖表: 印度棉花現貨價格

資料來源:中國棉花信息網,中金公司研究部

圖表: 全球棉花供需情況

資料來源:USDA,中金公司研究部

More Content