本文來自格隆匯專欄:中金研究 作者: 劉政寧 張文朗等

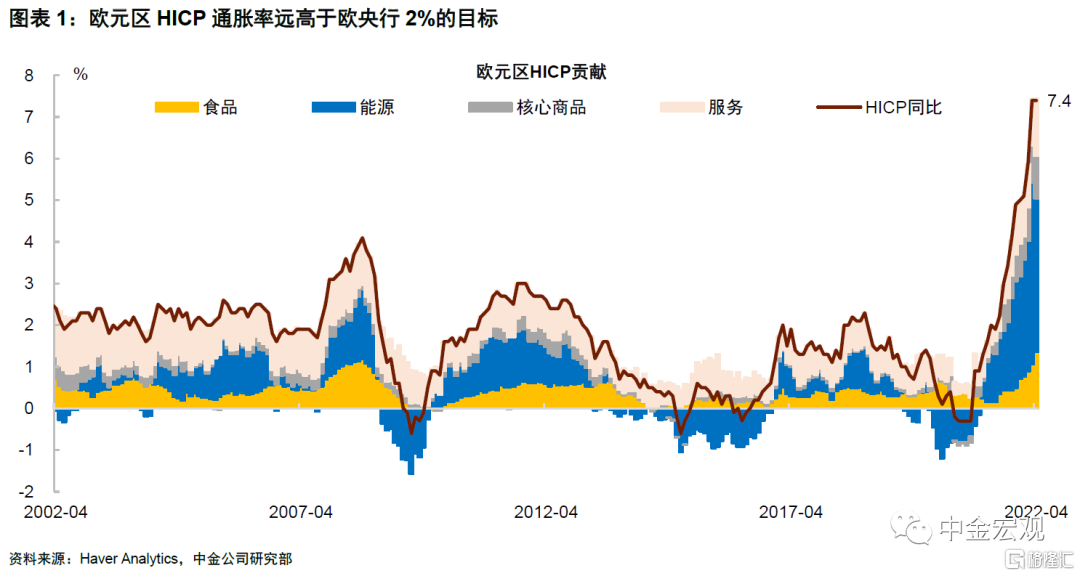

本週公佈的歐央行4月議息會議紀要顯示,委員們普遍對通脹表示擔憂。儘管歐元區尚未出現“工資—通脹”螺旋,但7.4%的通脹水平已經很高,且長期通脹預期有上升跡象。部分委員擔心,歐央行如果不及時行動,可能會使其公信力受損,從而付出更高代價。往前看,我們預計歐央行將在二季度結束資產購買計劃,最快7月首次加息。但因為歐元區經濟增長風險偏下行,預計加息節奏也不會很快,相比於美聯儲,下半年歐央行或將表現得更加猶豫不決。

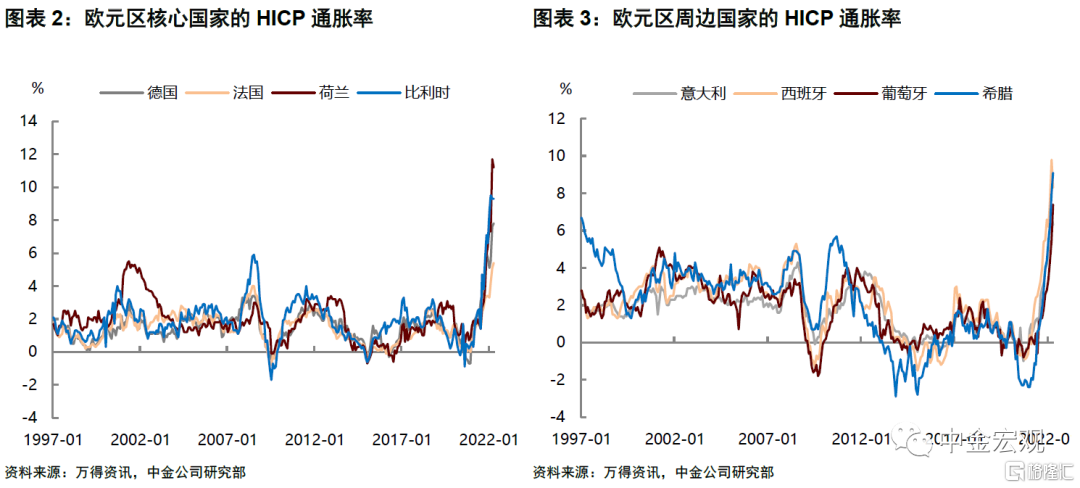

首先,歐央行對通脹的擔憂明顯增加。紀要顯示[1],歐元區7.4%的通脹水平引發了委員們的普遍擔憂。儘管高通脹與能源價格上漲有很大關係,但也有跡象顯示,價格上漲壓力正在向其他部門蔓延。例如,如果將自住住房成本包括在HICP通脹中,2021年第四季度的通脹率會比原有的讀數高0.7個百分點。與此同時,家庭部門對未來3年的通脹預期明顯增加,專業預測者的中期通脹預期也在走高。也有委員表達了對通脹預測錯誤的擔憂。有委員指出通脹上行風險在俄烏事件發生之前就已經成為現實,暗示過分低估通脹可能會使歐央行犯下錯誤。

歐元區尚未出現“工資—通脹”螺旋,但這並不能打消對通脹的擔憂。與美聯儲貨幣政策的雙目標不同,歐央行的貨幣政策目標只有一個,那便是通脹[2]。有委員認為,雖然現在歐元區工資增速不高,且較高的通脹通常需要一段時間才能反映在工資設定中,但一旦更高的通脹預期在工資協議中根深蒂固,那麼降低通脹將變得更加困難。1970年代的經驗證明,央行對價格穩定的承諾是至關重要的,即使引發通脹的原因來自供給側,央行也應該竭盡全力遏制通脹。另外歐元區PPI通脹率已高於30%,我們認為,這意味着上游價格向下遊傳導的壓力將持續存在。

貨幣政策方面,一些委員認為應該儘快將貨幣政策立場調整為中性。一種擔憂認為,如果歐央行沒有及時發出緊縮信號,那麼通脹預期或將進一步上升。如果歐央行行動太晚,還可能會產生第二輪通脹效應(second-round effect),並且可能會帶來高昂的經濟、金融穩定和公信力成本。我們認為歐央行會在一定程度上參考美聯儲的經驗。去年美聯儲低估通脹,不僅令其公信力受損,也加大了金融市場波動。儘管歐元區的情況與美國不同,但在高通脹面前,最好還是應該保持敬畏。

但也有委員擔心過快收緊將影響金融穩定。有委員指出,漸進的貨幣政策正常化路徑是合適的,加速收緊貨幣似乎並不合理。過於積極主動地緊縮可能會導致金融市場動盪。紀要也提到,基於模型估計,歐元區自然實際利率(即中性利率)仍然為負。這意味着漸進的貨幣政策正常化是合適的,因為即便是相對較小的利率上升也可能足以讓貨幣政策從寬鬆轉向中性甚至收縮。

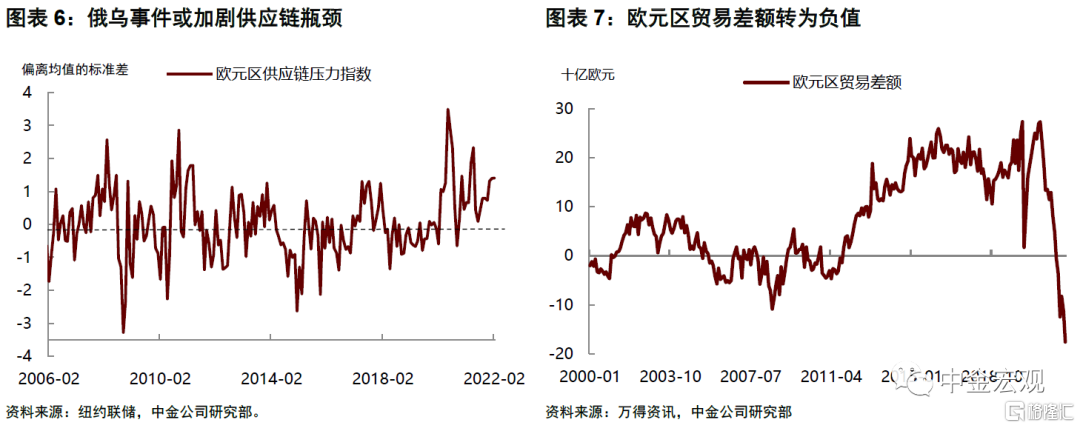

對歐元區經濟增長的擔憂也會限制貨幣緊縮。委員們認為歐元區經濟前景面臨的風險偏下行。儘管與疫情有關的風險有所下降,但俄烏事件可能對經濟活動產生更大的影響,並可能再次加劇供應瓶頸。我們認為,持續高企的能源成本,加上信心的喪失,可能會比預期的更嚴重地拖累需求,並限制消費和投資。與此同時,歐元區貿易條件惡化,貿易差額轉為負值也會加大經濟壓力。根據最近的歐元區銀行貸款調查,未來幾個月的企業與住房貸款標準或將進一步收緊,這可能會導致信貸供應緊張,限制經濟擴張。

綜合考慮上述因素,我們預計歐央行將在二季度結束資產購買計劃,最快於7月首次加息。歐央行已在4月會議上宣佈將資產購買計劃(APP)在4/5/6月的淨購買額降至400/300/200億歐元,這意味着二季度就能結束購債。歐央行還表示,對關鍵利率的調整將在資產購買計劃結束一段時間(some time)後進行[3]。“一段時間”是多久呢?紀要中給出的定義是“一週到幾個月的時間”(between one week and several months)。也就是説,歐央行最快在7月21日的議息會議上就可以宣佈加息。

不過,由於歐元區經濟增長動能較弱,我們預計加息節奏不會很快。相比於美聯儲,下半年歐央行或將顯得更加猶豫不決。我們在此前報吿中下調了對今年歐元區經濟增長的預測,並指出歐元區面臨着比美國更大的“滯脹”風險。鑑於此,我們預計歐央行在貨幣緊縮方面會比較小心謹慎,如果宣佈加息,幅度更可能是25個基點。另外不排除歐央行委員們在6月9日的議息會議上出現分歧,從而使貨幣政策不確定性上升。由此來看,下半年歐元區貨幣政策走向也非常值得關注。如果美歐同步緊縮,對全球流動性與經濟增長或將產生重要含義。

上週回顧:宏觀數據與經濟事件

宏觀數據:美國3月商業庫存環比增長2%,高於預期增速1.9%;4月工業產出環比增長1.1%,高於預期增速0.5%;4月零售與食品服務銷售額環比增長0.9%,與預期增速一致;4月諮商會領先指標環比降低0.3%,低於預期增速0%;4月年化新屋開工總數為172.4萬户,低於預期值176.5萬户;4月營建許可總數為181.9萬户,高於預期值181.2萬户;4月年化成屋銷售總數為561萬户,低於預期值565萬户;5月紐約聯儲製造業指數為-11.6,低於預期值17;5月費城聯儲製造業指數為2.6,低於預期值16;5月NAHB房產市場指數為69,低於預期值75;至5月14日當週初請失業金人數為21.8萬人,高於預期值20萬人。

歐元區第一季度GDP同比增速修正值為5.1%,高於預期增速5%;第一季度季調後就業人數環比增長0.5%,與預期增速一致;3月季調後經常賬赤字15.67億歐元;3月季調後貿易赤字為176億歐元,低於預期赤字178億歐元;4月CPI同比增速終值為7.4%,低於預期增速7.5%;4月CPI環比增長0.6%,,與預期增速一致。英國3月三個月ILO失業率為3.7%,低於預期值3.8%;4月CPI環比增長2.5%,低於預期增速2.6%;4月失業率為4.1%;4月零售物價指數環比增長3.4%;4月季調後零售銷售環比增長1.4%,高於預期降速0.2%;5月CBI工業訂單差值為26,高於預期值12。

經濟事件:5月16日,FOMC永久票委、紐約聯儲主席威廉姆斯發表講話,他表示鑑於全球事件的不確定性和美國貨幣政策的轉變令投資者疲於應對,市場波動性不斷上升在意料之中[4]。5月17日,2022年FOMC票委、聖路易斯聯儲主席布拉德就經濟前景發表講話,他表示美國經濟可能至少在未來18個月繼續以高於趨勢的速度增長,家庭消費支出仍有韌性[5]。5月18日,美聯儲主席鮑威爾接受華爾街日報的採訪,他強調,美聯儲將繼續加息,直到通脹得到控制[6]。

More Content