騰訊控股(0700.HK)於2022年5月18日(北京時間)發佈2022年一季度業績報告。

點評

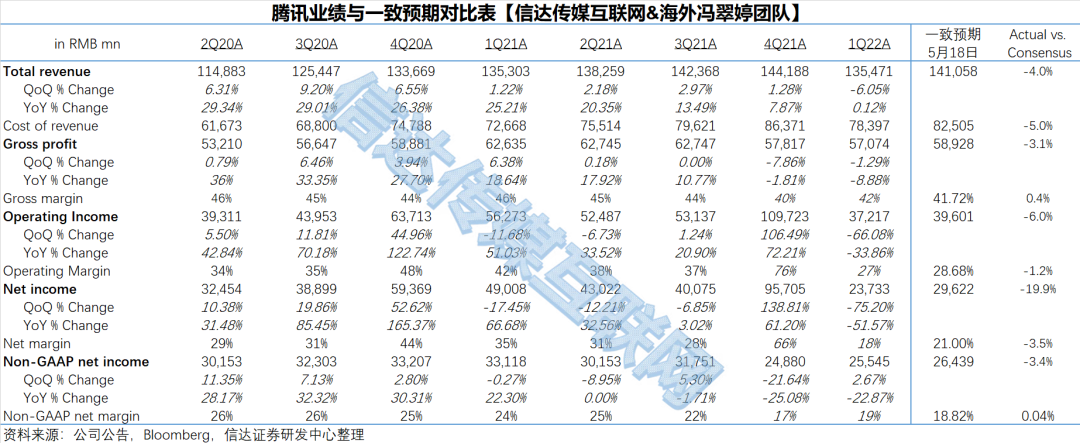

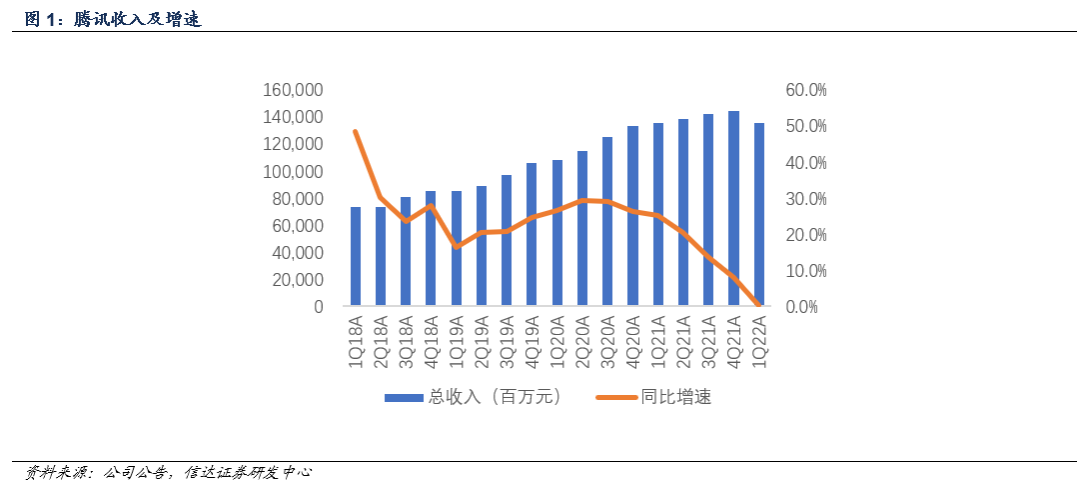

公司營收及利潤表現不及市場預期。1Q22公司營收1355億元,較上年同期總體保持穩定,彭博一致預期1411億元;經營利潤372億元,同比下降33.9%,彭博一致預期396億元;Non-GAAP淨利潤255億元,同比下降22.9%,彭博一致預期264億元。

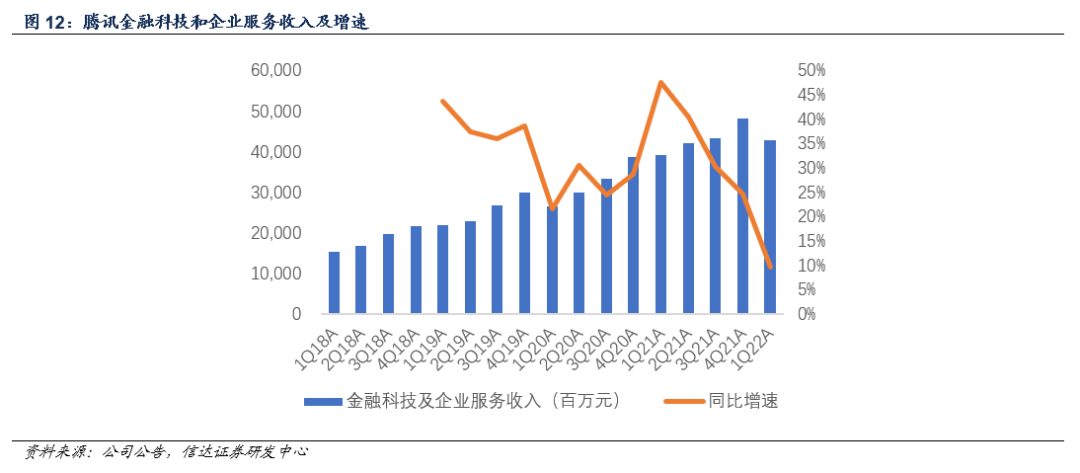

業務加速換擋仍在進行中,FBS連續兩季成增長支柱。1Q22公司FBS業務實現收入428億元,同比增長9.6%,較19Q1“930變革”起三年實現收入的倍增,佔比從26%提升到32%,公司的To B已然成爲核心支柱。公司在覈心自研領域加大資源投入,堅持健康可持續的發展目標,加大自研,領跑技術創新,本季度研發投入達154億元,同比增長36%。此外,公司利用數字化助力實體經濟轉型升級,在智慧能源、數字會展、智能製造、智慧地產、數字金融等領域探索和深耕。

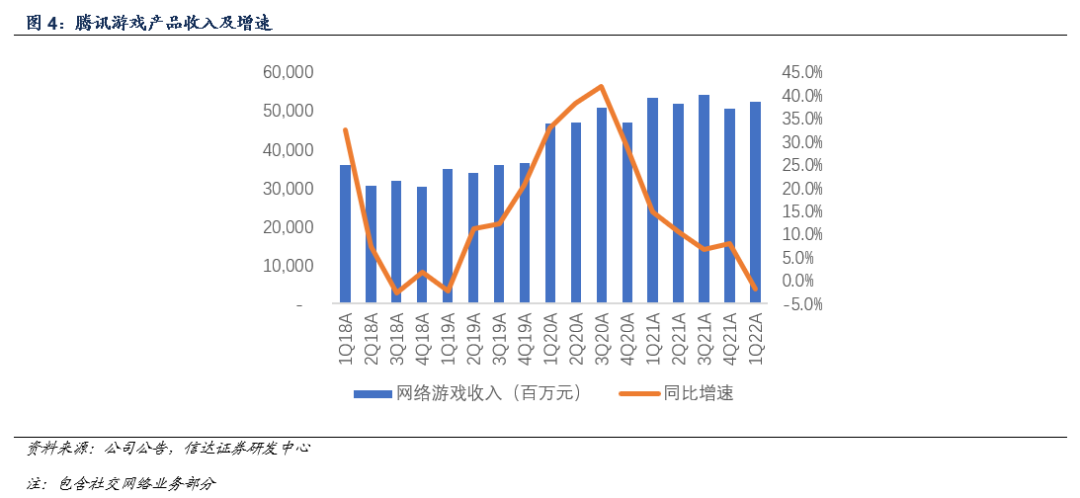

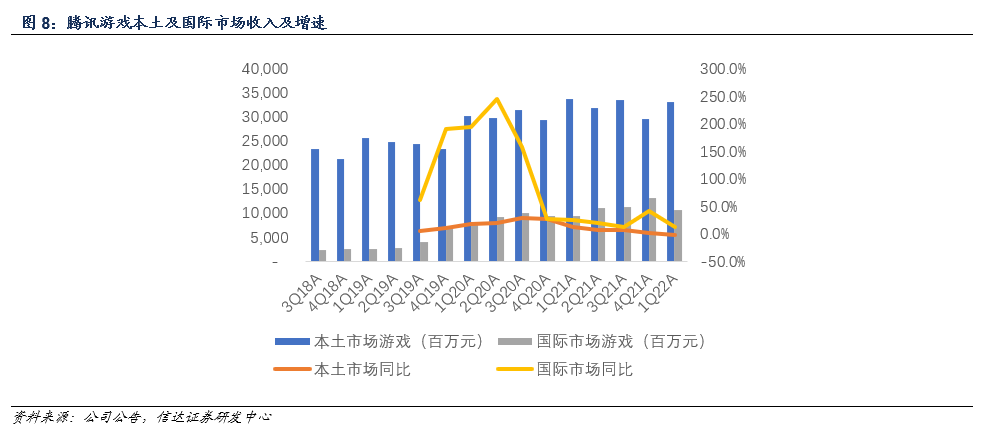

緊跟監管節奏,版號常態化下精品遊戲亟待推出。1Q22社交網絡收入291億元,同比增長1.2%。遊戲收入436億元,同比基本持平,本土市場遊戲收入330億元,同比下降1%,國際市場遊戲收入106億元,同比增長4%。假設遞延收入的變化均源自遊戲業務,經遞延收益調整,遊戲業務本季度流水約爲614億元,同比下降11%。《王者榮耀》流水已於2022年3月恢復同比增長;《和平精英》於4月發佈三週年新版本,用戶參與度進一步提升;《Apex Legends Mobile》5.18首日公測表現優異。

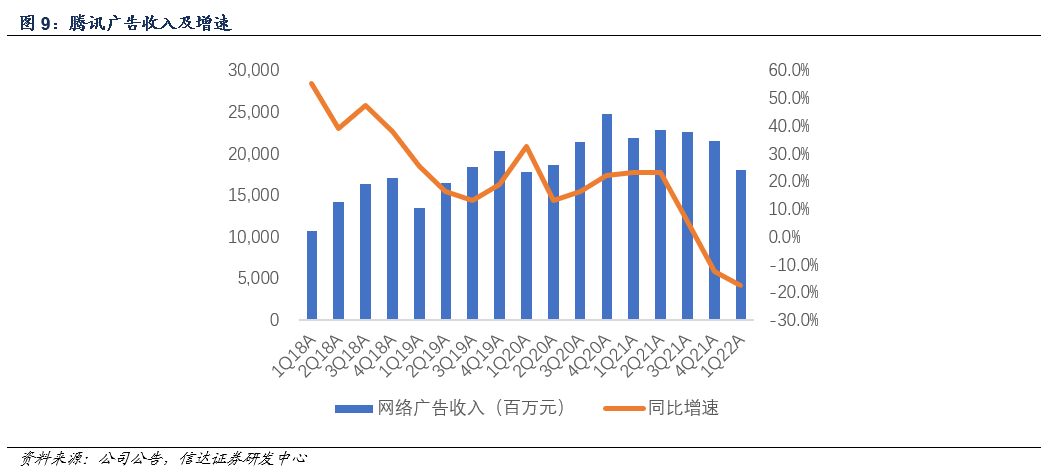

廣告暫時承壓,移動廣告需求仍旺盛。本季度廣告收入180億元,同比下降17.6%,主要系教育、互聯網服務及電子商務等行業的廣告需求疲軟;廣告行業自身的監管趨嚴。其中媒體廣告收入23億元,同比下降30%;社交廣告收入157億元,同比下降15%。教育、遊戲等行業監管環境有所改變、開屏廣告監管嚴格、疫情影響下的廣告主進行預算調整等因素所致。但中小企業對移動廣告仍有較大的需求,亦會尋找更多的流量。公司繼續投資優化廣告系統,更高效地處理數據,幫助廣告主提供更精準的投放能力及更高的轉化率。

深耕用戶經營,小程序日活破5億,視頻號使用時長大幅增長。疫情之下,微信小程序、騰訊會議及企業微信等工具,均在疫情期間幫助企業打通公私域流量和線上線下生意,助力企業降本增收與獲客,實現數字化轉型和逆勢增長。小程序DAU突破5億,交易總額保持快速增長,進一步滲透零售、餐飲及民生服務。視頻號內的新聞、泛知識及娛樂等內容的日益豐富,推薦技術的持續提升,本季度視頻播放量及使用時長同比均實現了大幅增長,持續獲得用戶歡迎。

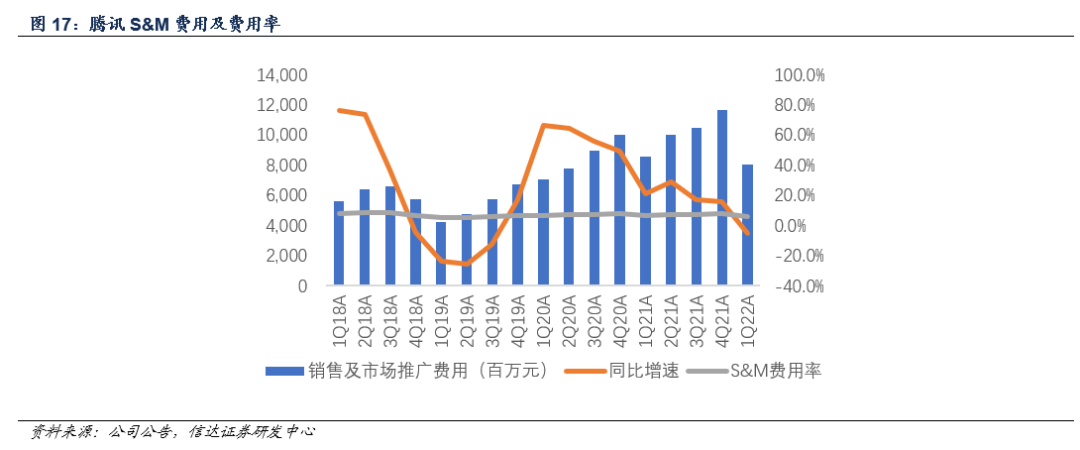

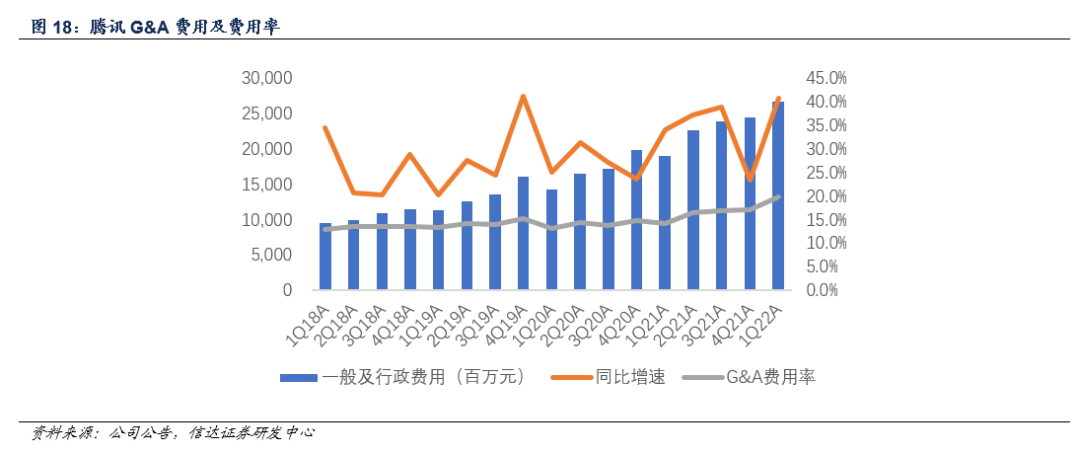

降本增效效果顯著,聚焦重點戰略領域。1Q22公司銷售及市場推廣費用81億元,同比下降5.5%,環比下降30.6%,費率爲5.9%,同比環比均有所下降,主要受益於對市場推廣開支的縮減,這亦是公司降本增效的措施之一;一般及行政費用267億元,同比增長40.6%,費率爲19.7%,同比環比均有所提升,主要系聚焦重點戰略領域並加大員工投入等原因所致。

投資建議:我們認爲騰訊在流量格局趨穩態勢下,基本盤穩定,競爭壁壘足夠強。公司積極擁抱監管,短期不利因素將集中釋放。長期來看,公司業務結構持續改善,FBS連續兩季成增長支柱;增值業務展示出較強的韌性,遊戲儲備豐富,研發、運營均具有規模效應;此外,小程序和視頻號均取得重大突破;公司降本增效效果顯著,費率結構持續優化。根據Bloomberg一致預期騰訊2022-2024年收入分別爲6172/7099/8084億元,同比增長10.2%/15.0%/13.9%,non-GAAP 歸母淨利潤 1277/1571/1848億元,同比增長3.2%/23.0%/17.6%,建議關注。

風險因素:遊戲及未成年人監管政策趨嚴;宏觀環境低迷導致廣告投放不及預期;視頻號商業化不及預期。

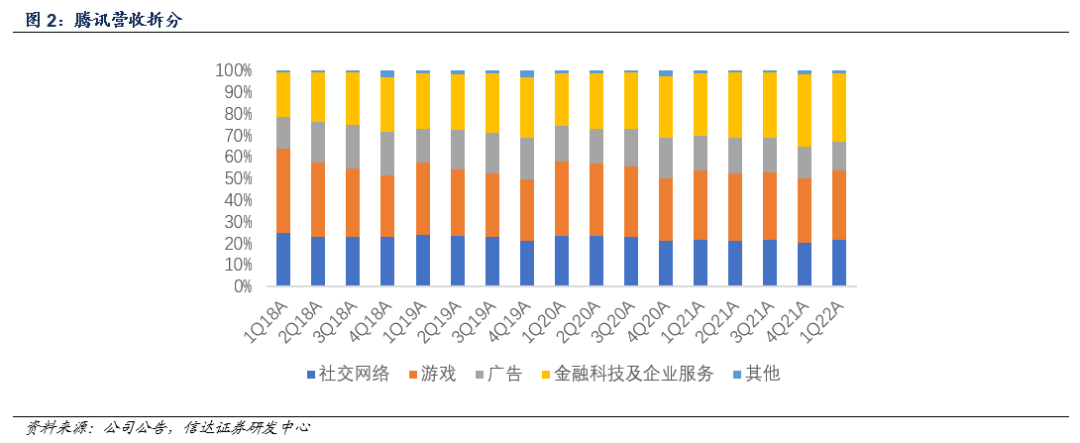

2022年第一季度,公司實現營收1355億元,較上年同期總體保持穩定。社交網絡收入291億元,同比增長1.2%;遊戲收入436億元,較上年同期總體保持穩定;廣告收入180億元,同比下降18%;金融科技及企業服務收入428億元,同比增長10%;其他業務收入20億元,同比下降1.7%。

2022年第一季度,公司實現經營利潤372億元,同比下降33.9%,環比下降66.1%,OPM 27.5%,同比下滑14.1個百分點,環比下滑48.6個百分點。

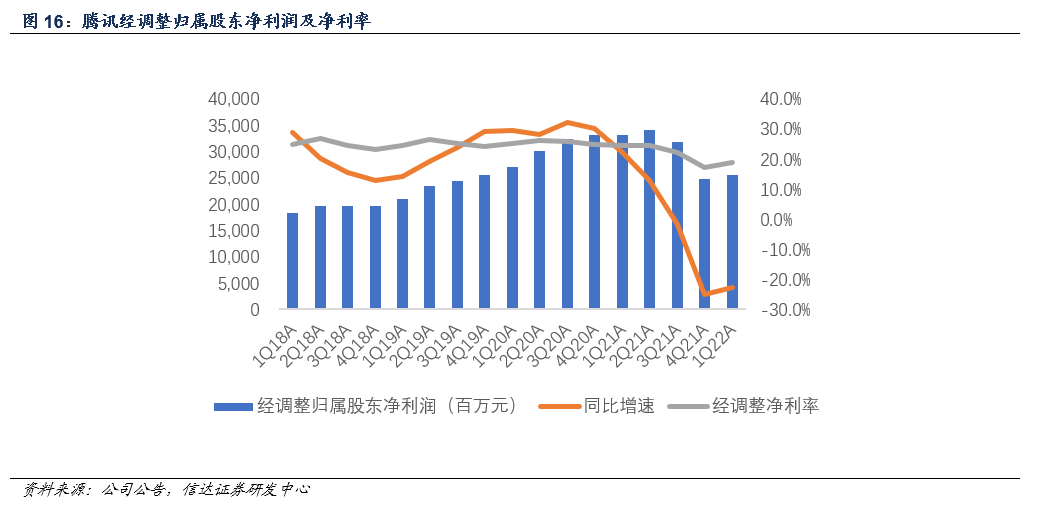

2022年第一季度,公司實現Non-GAAP歸母淨利潤 255.5億元,同比下降22.9%,環比增長2.7%;經調整淨利率爲18.9%,同比下降5.6個百分點,環比提升1.6個百分點。

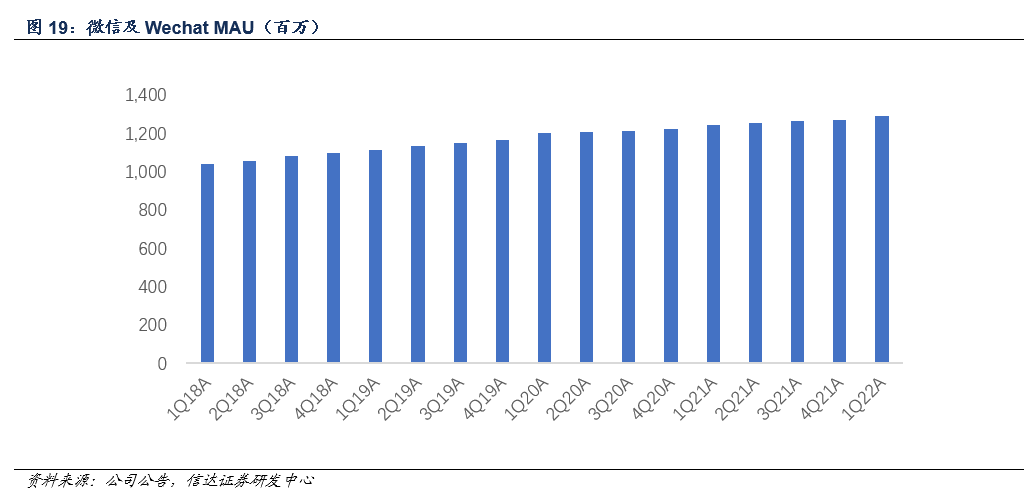

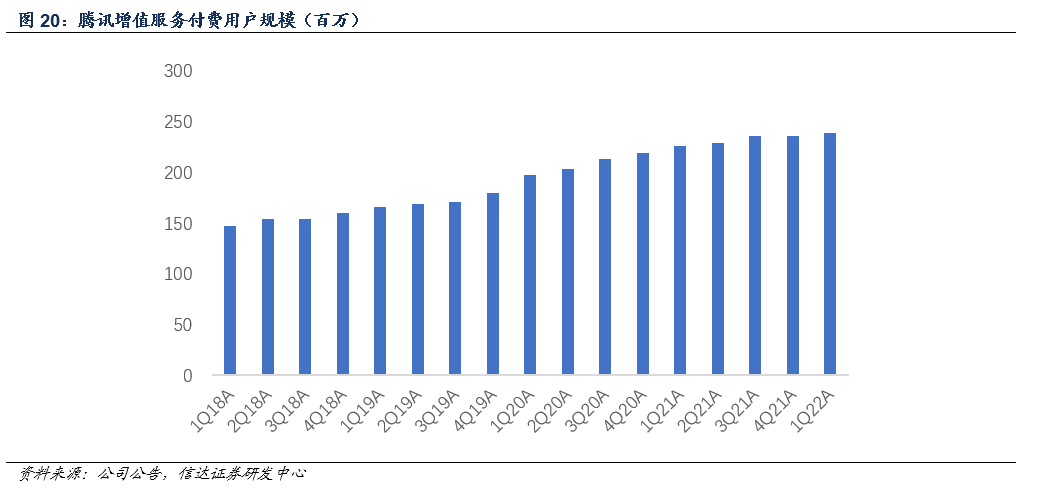

截至2022年第一季度,微信及WeChat的MAU達到12.88億,季度新增2010萬。增值服務付費用戶數達到2.39億,季度新增280萬。騰訊視頻付費會員1.24億,騰訊音樂付費會員數增長至8000萬。

財務分析

騰訊控股2022Q1營收1355億元,較上年同期總體保持穩定,彭博一致預期1411億元,不及預期;Non-GAAP淨利潤255億元,同比下降22.9%,彭博一致預期264億元,不及預期。

(一)分業務收入

1Q22,騰訊實現營收1355億元,其中社交網絡業務收入 291億元,佔比21.5%;遊戲業務收入 436億元,佔比32.2%;網絡廣告業務收入 180億元,佔比13.3%;金融科技及企業服務收入428億元,佔比31.6%;其他收入20億元,佔比1.5%。

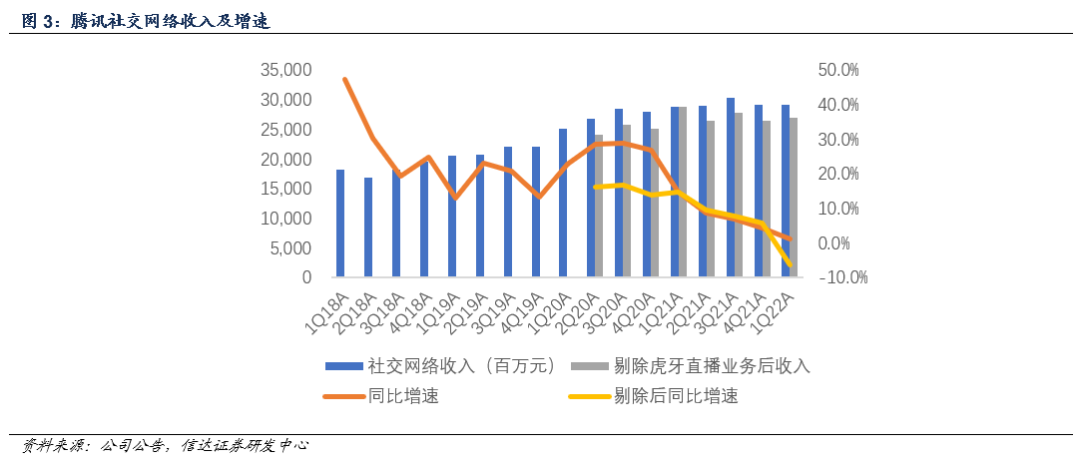

社交網絡:1Q22社交網絡收入爲RMB 291億元,同比增長1.2%,環比基本持平,佔總收入的21.5%,主要得益於視頻號直播服務收入的增加,但因音樂直播及遊戲直播的收入減少大部分被抵銷。剔除虎牙直播後的收入爲270億元,同比下降6.3%。

遊戲:1Q22騰訊遊戲收入爲RMB 436億元,同比基本持平,環比增長1.9%,佔總收入的32.2%。

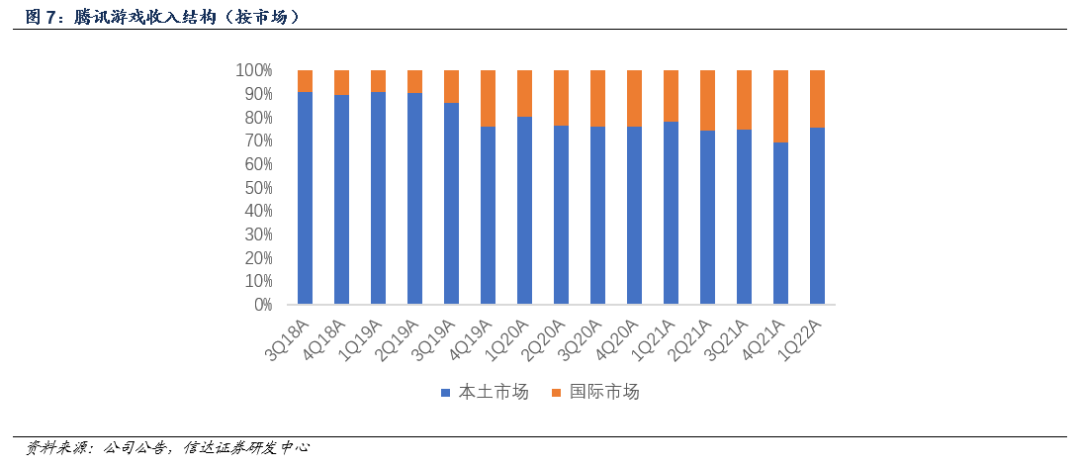

其中,本土市場遊戲收入330億元,同比下降1%,主要系未成年人保護措施對活躍用戶及付費用戶的數量造成了部分影響,且《英雄聯盟手遊》、《金剷剷之戰》等最近推出的遊戲產生的收入增長大部分被《天涯明月刀手遊》、《使命召喚手遊》等遊戲的收入下滑抵銷;中國市場DAU排名第一的手遊《王者榮耀》流水已於2022年3月恢復同比增長;DAU排名第二的手遊《和平精英》於4月發佈三週年新版本,用戶參與度進一步提升,《金剷剷之戰》,加入新英雄及新機制,成爲中國市場按日活躍賬戶數排名第六的手遊。

國際市場遊戲收入106億元,同比增長4%(按固定匯率計算增長8%),本季度《VALORANT》、《部落衝突》等遊戲收入有所增長,但用戶消費在疫情期間有所回落,該增長部分被《PUBG Mobile》的收入減少所抵銷。2022年初在用戶活躍度及消費方面普遍經歷了疫情後的正常化下行趨勢。《PUBG Mobile》2022Q1收入同比下降,《VALORANT》保持強勁表現,用戶基數增加且付費意願有所提升,英雄射擊戰術競技遊戲《Apex Legends Mobile》於2022年5月推出,5月18日首日公測表現優異,上線後登頂71個國家和地區iOS遊戲免費榜,目前TapTap評分高達8.4,遊戲品質受到玩家熱烈好評。

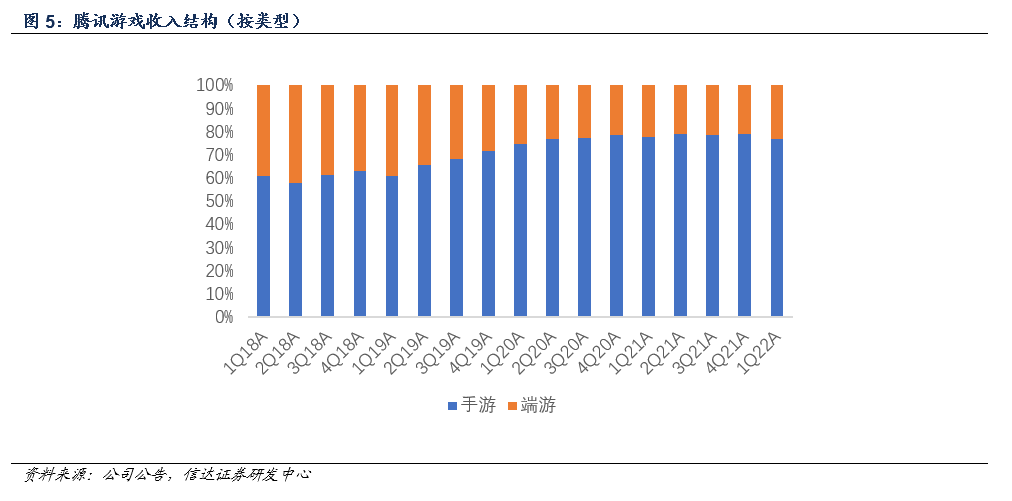

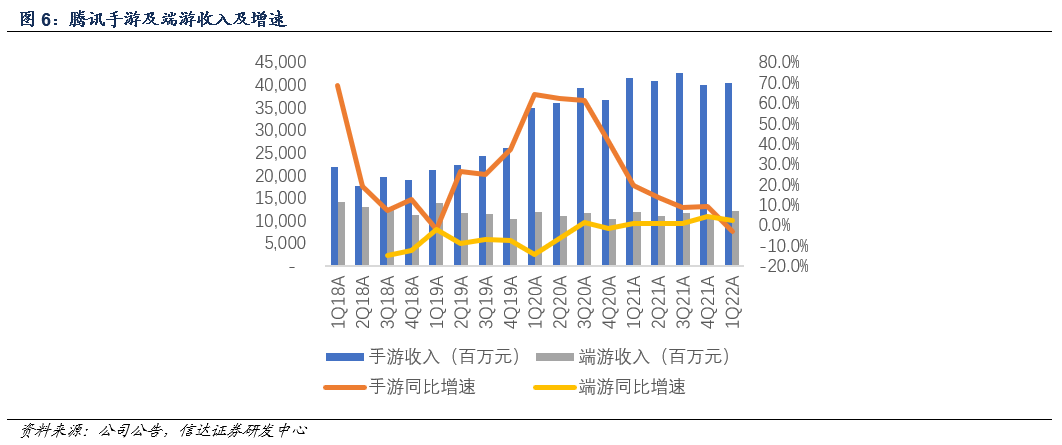

若考慮歸屬於社交網絡業務的遊戲收入,1Q22遊戲收入爲RMB 524億元,同比下降1.9%,環比增長3.5%。其中,1Q22手遊收入爲403億元,同比下降3%,環比增長0.6%,在騰訊遊戲總收入中佔比77%;端遊收入爲121億元,同比增長2%,環比增長14%,在騰訊遊戲總收入中佔比23%。

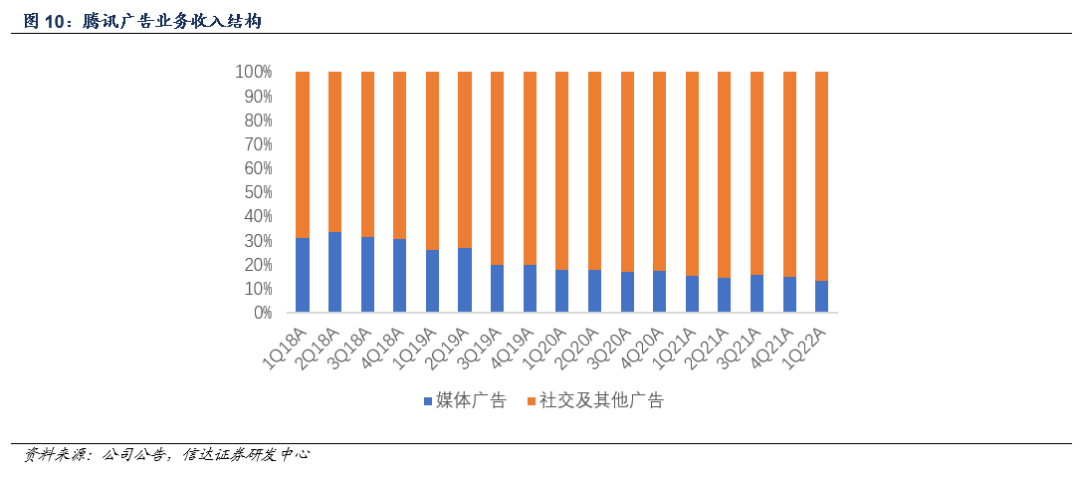

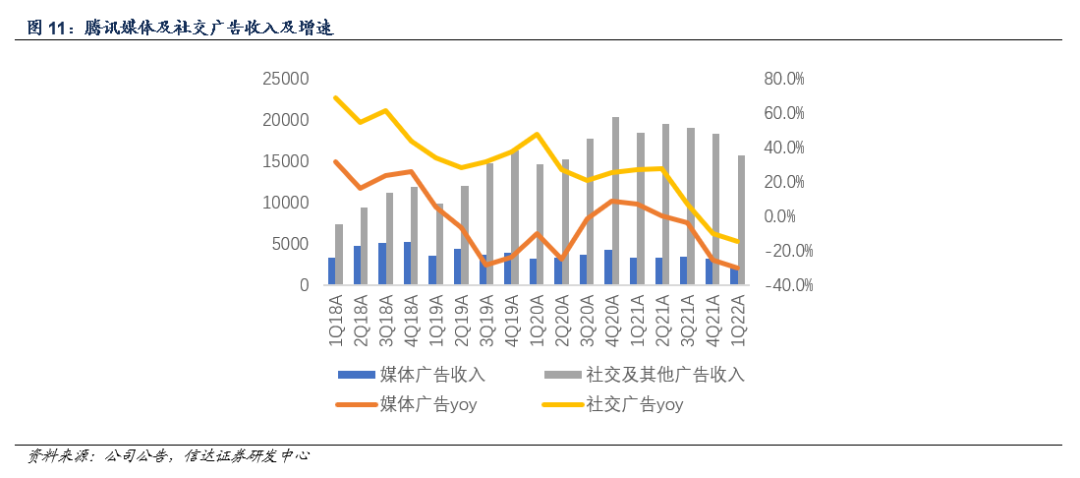

網絡廣告:1Q22騰訊網絡廣告收入爲RMB 180億元,同比下降17.6%,環比下降16.4%,佔總收入的13.3%,主要系教育、互聯網服務及電子商務等行業的廣告需求疲軟;廣告行業自身的監管趨嚴;部分負向影響被公司併購搜狗所帶來的廣告收入及快消品行業的穩定需求所抵消。其中媒體廣告收入23億元,在公司網絡廣告業務收入中佔比13%,同比下降30%,主要系騰訊新聞及騰訊視頻等媒體廣告的收入下滑,同時部分負向影響被北京冬季奧運會的廣告收入所抵銷;社交及其他廣告收入157億元,佔比87%,同比下降15%,廣告聯盟在監管的影響下收入大幅減少,但同時公衆號訂閱廣告實現增長。

金融科技及企業服務:1Q22金融科技及企業服務實現收入RMB 428億元,同比增長9.6%,佔收入比例達到31.6%,較上年同期47.4%的增速及上季度24.6%的增速均有所放緩。金融科技服務收入同比增速放緩,主要系三月以來的疫情爆發導致商業支付交易金額有所下降;企業服務收入同比略有下降,但公司主動縮減虧損業務,重新聚焦於企業服務的健康增長,將資源集中於視頻雲及網絡安全等領域的PaaS解決方案,據Gartner報告顯示,騰訊在中國按CPaaS收入計算排名第一。

其他:1Q22收入爲RMB 20億元,同比下降1.7%,環比下降29.4%,佔總收入的1.5%。

(二)利潤情況

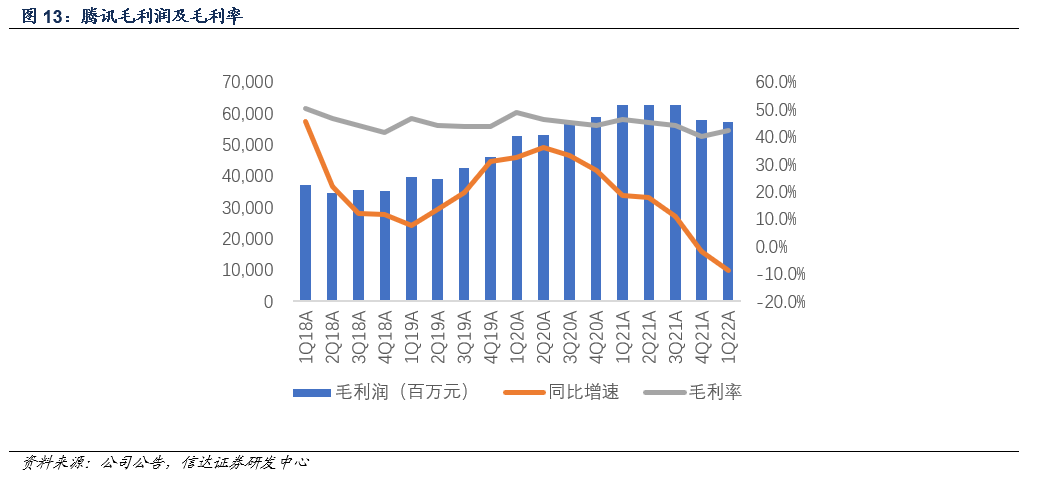

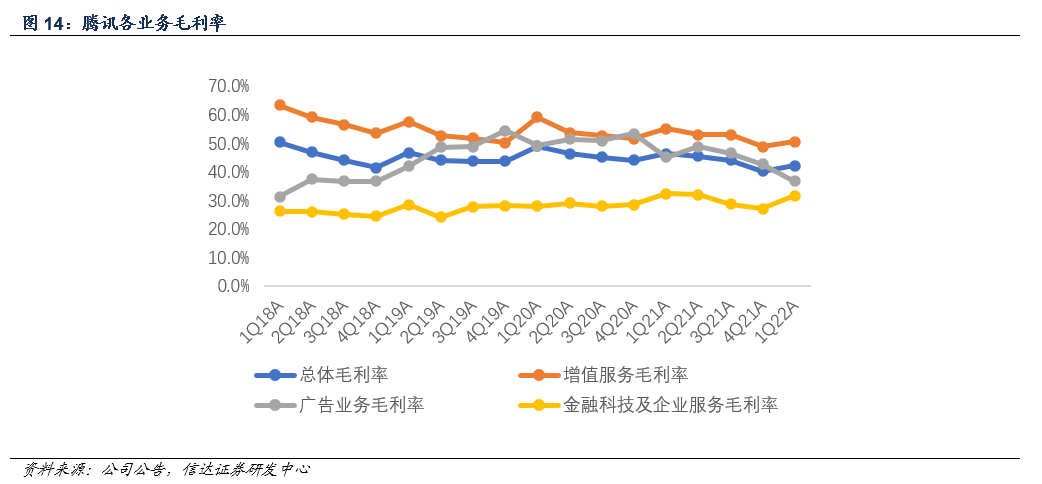

毛利:1Q22公司毛利爲571億元,同比下降8.9%,環比下降1.3%,毛利率爲42.1%,同比下降4個百分點,環比提升2個百分點,符合彭博一致預期。增值服務毛利率爲50.4%,同比下降4.7個百分點,環比提升1.7個百分點,主要由於視頻號直播收入分成成本、遊戲內容成本及服務器與頻寬成本增長所致;廣告業務毛利率爲36.7%,同比下降8.4個百分點,環比下降6.0個百分點,主要由於渠道及分銷成本減少,部分被服務器與頻寬成本的增加及與冬奧會相關的內容成本所抵銷;金融科技及企業服務毛利率爲31.6%,同比下降0.7個百分點,環比提升4.5個百分點,主要由於交易成本增加、服務器與頻寬成本增長。

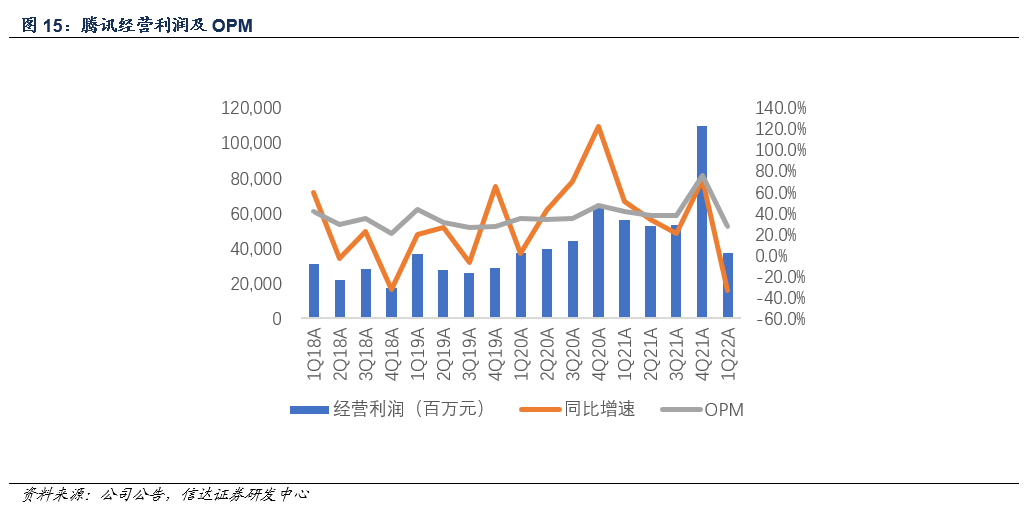

營業利潤:1Q22經營利潤爲RMB 372億元,同比下降33.9%,環比下降66.1%,OPM 27.5%,同比下滑14.1個百分點,環比下滑48.6個百分點。Non-GAAP口徑下,經營利潤爲RMB 365億元,同比下降14.5%,環比增長10.2%,OPM爲27%,同比下降4.6個百分點,環比提升4個百分點。

經調整歸屬股東淨利潤(Non-GAAP):1Q22經調整歸母淨利潤爲RMB 255.5億元,同比下降22.9%,環比增長2.7%,低於彭博一致預期3.4%;經調整淨利率爲18.9%,同比下降5.6個百分點,環比提升1.6個百分點。

(三)成本及費用

1Q22公司銷售及市場推廣費用RMB 81億元,同比下降5.5%,環比下降30.6%,銷售及市場推廣費率爲5.9%,同比下降0.4個百分點,環比下降2.1個百分點,主要受益於市場推廣開支的縮減,公司降本增效措施顯著;一般及行政費用RMB 267億元,同比增長40.6%,環比增長9.4%,一般及行政費率爲19.7%,同比提升5.7個百分點,環比提升2.8個百分點,公司聚焦重點戰略領域的投入,固原成本有所增加,同時股份酬金開支及研發投入均有所加大。

(四)運營數據

截至2022年第一季度,微信及WeChat的MAU達到12.88億,季度新增2010萬,視頻號內的新聞、泛知識及娛樂內容日益豐富,備受用戶歡迎,公司持續優化推薦技術,視頻播放量及使用時長同比均實現了大幅增長;微信小程序DAU突破5億,進一步滲透至零售、餐飲及民生服務等多個領域,GTV保持快速增長。QQ智能終端MAU 5.64億,季度新增1170萬,新工具的推出使得用戶可在創作的短視頻內展示其定製的超級QQ秀虛擬形象,並實現將所欣賞的視頻或音樂通過狀態更新的方式進行分享。增值服務付費用戶數達到2.39億,季度新增280萬。通過改編暢銷的漫畫及小說IP,騰訊視頻在長視頻流媒體市場的領導地位進一步提升,付費會員達1.24億;受益於優質內容及用戶付費意願的提升,騰訊音樂付費會員數增長至8000萬。

風險因素:遊戲及未成年人監管政策趨嚴;宏觀環境低迷導致廣告投放不及預期;視頻號商業化不及預期。

More Content