本文來自格隆匯專欄:國泰君安證券研究 作者:方奕 陳熙淼

導讀:下游地產需求邊際回暖,生豬產能去化效果初顯;中游建材需求疲軟,玻璃水泥價減庫增;上游煤價保持穩定。風電光伏裝機量持續增加,新能源供給端加速提升。

摘要

行業景氣變化:

核心要點:下游景氣邊際回暖,中游建材需求待提振,上游煤炭價格仍有支撐。上週下游景氣邊際回升,地產端30大中城市新房成交面積周環比明顯上升;消費端汽車銷量同比降幅有所收窄,產能去化下生豬價格迎來上漲。中游需求尚未得到明顯提振,鋼材表觀需求明顯上升但仍低於正常水平,建材需求疲軟下玻璃、水泥價減庫增。上游資源方面,上週煤炭限價細則落地,國際煤價大漲持續支撐國內煤價。

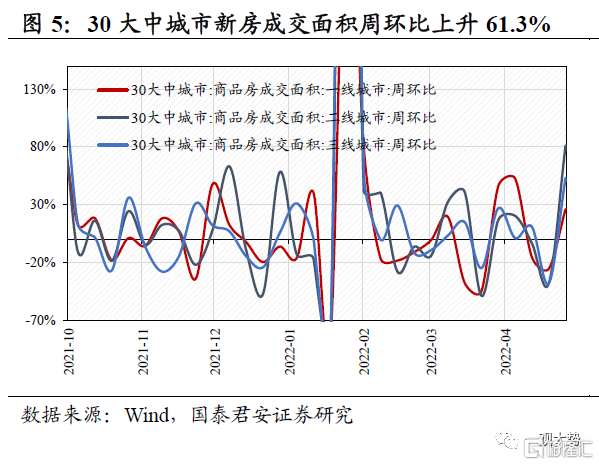

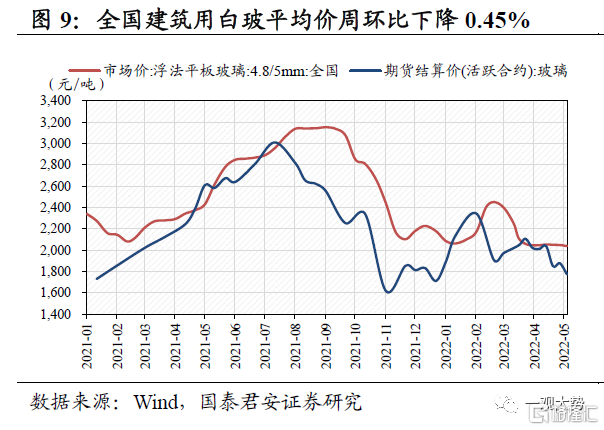

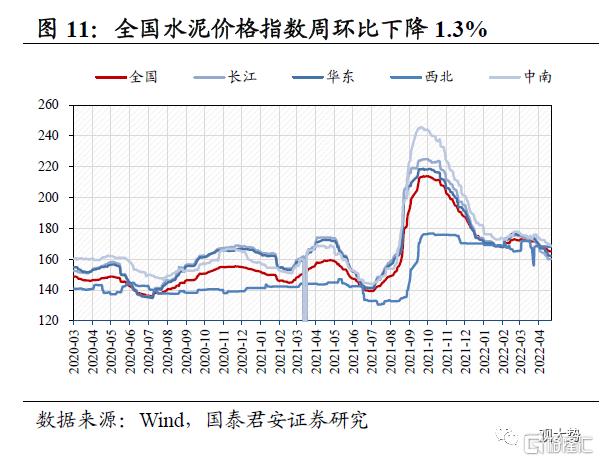

基建地產:新房成交面積回暖,建材需求依然疲軟。上週30大中城市新房成交面積周環比上升61.3%。儘管周環比來看新房成交有所回暖,但建材需求依然疲軟。上週國內浮法玻璃均價2038.65元/噸,周環比下降0.45%,主因加工廠訂單一般。上週全國P.O42.5水泥均價495.16元/噸,周環比下跌0.7%,主因需求下行,磨機開工負荷下滑。

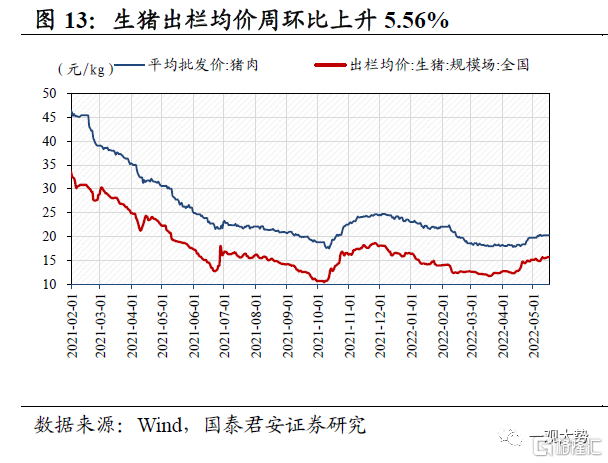

下游消費:供給減少豬價回升,國內汽車銷量同比降幅持續收窄。農產品方面,5月16日全國規模場生豬出欄均價周環比升5.56%。4月行業整體出欄體重環比降3.33%。產能去化供給減少,推動豬價回升。汽車方面,4月30日至5月8日我國乘用車批發/零售日均銷量同比下降17%/21%,降幅持續收窄,主因復工復產下汽車產業鏈修復。

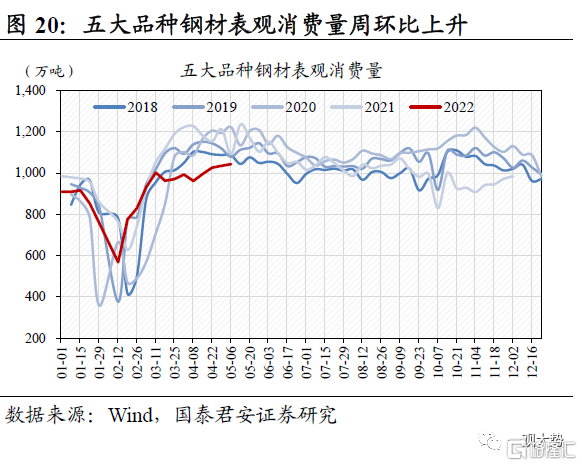

上游資源:動力煤價格周環比持平,鋼材表需邊際回升。5月13日Q5500秦皇島動力煤價報收1205元/噸,周環比持平。俄烏衝突造成能源短缺,國際煤價4月以來大幅提升,持續支撐國內煤價。上週螺紋鋼、熱軋板卷價格周環比變化-2.2%、-1.4%,五大品種鋼材表觀消費量1043.19萬噸,升67.29萬噸,但需求處往年同期較低水平。

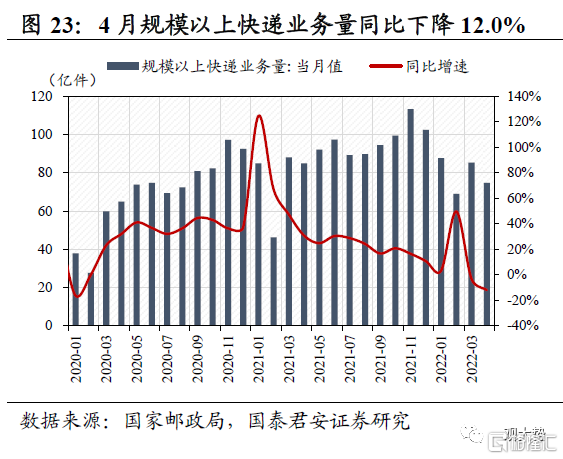

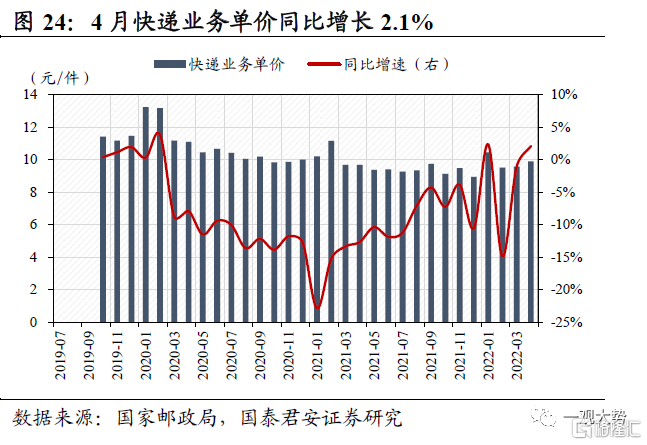

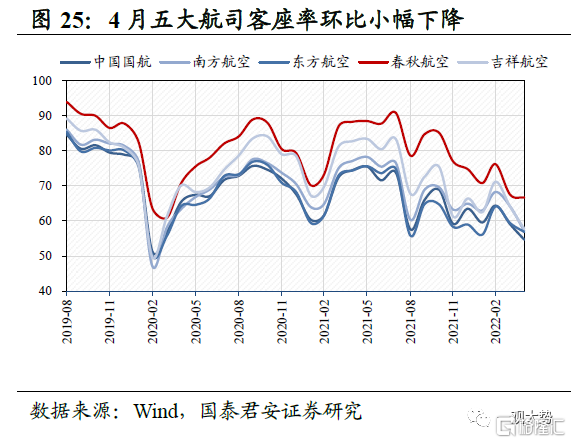

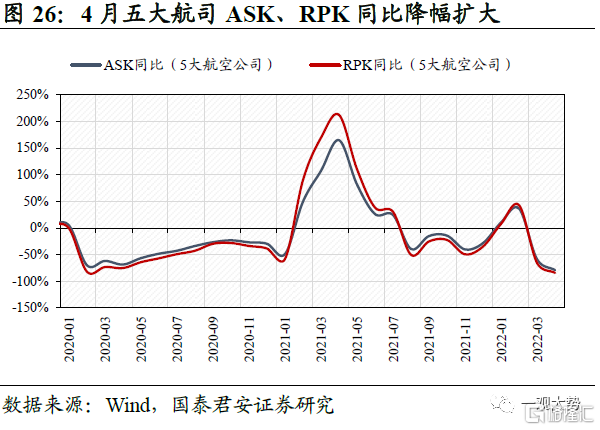

交通運輸:4月快遞業務量減價增,五大航司客座率持續下降。4月份我國規模以上快遞業務收入為740.50億元,同比下降10.1%;規模以上快遞業務量同比下降12.0%;快遞業務單價同比上升2.1%。4月五大航司客座率持續下滑,ASK/RPK同比大幅下降79.0%/84.4%。

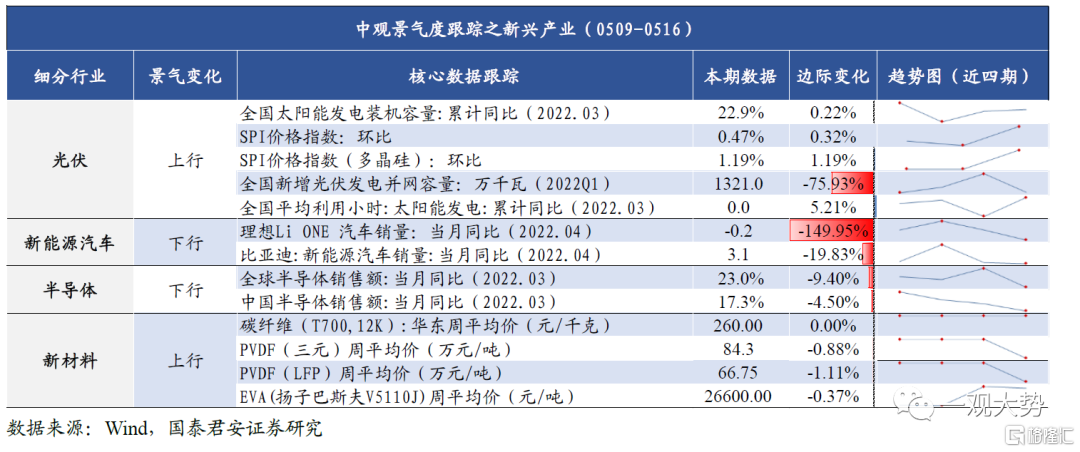

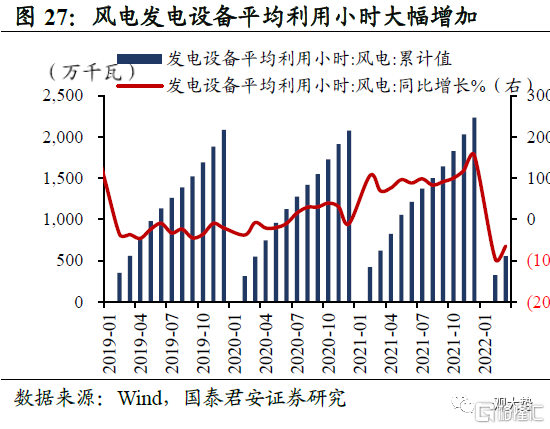

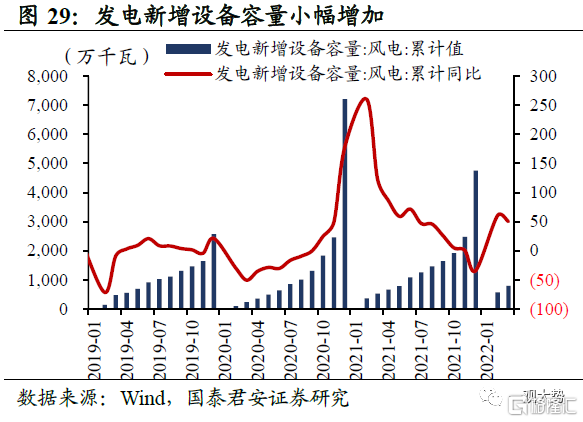

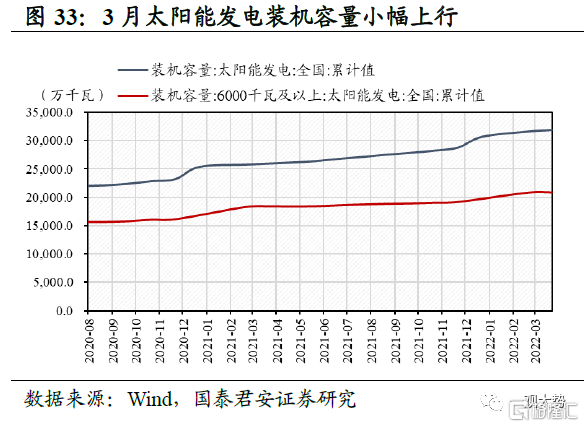

新興產業鏈:風電光伏裝機容量持續增加,新能源供給端加速提升。3月累計發電新增設備容量790萬千瓦,同比增加37.87%。太陽能發電裝機容量小幅上行0.87%至31,855萬千瓦,其中6000千瓦及以上的發電裝機容量為20,860萬千瓦,月環比增0.25%。太陽能裝機規模不斷提速,光伏行業各個細分產業鏈也在加速佈局擴產,隆基股份、合盛硅業等龍頭公司加快加大多晶硅相關產業投資。

風險提示:疫情擴散超預期、政策落地情況不及預期。

01

行業景氣變化:

供給減少推動生豬價格回升, 水泥需求短期內持續受疫情影響

本期行業景氣觀察趨勢:下游景氣邊際回暖,中游建材需求待提振,上游煤炭價格仍有支撐。上週下游景氣邊際回升,地產端30大中城市新房成交面積周環比明顯上升;消費端汽車銷量同比降幅有所收窄,產能去化下生豬價格迎來上漲。中游需求尚未得到明顯提振,鋼材表觀需求明顯上升但仍低於正常水平,建材需求疲軟下玻璃、水泥價減庫增。上游資源方面,上週煤炭限價細則落地,國際煤價大漲持續支撐國內煤價。基建地產:新房成交面積回暖,建材需求依然疲軟。上週30大中城市新房成交面積周環比上升61.3%。儘管周環比來看新房成交有所回暖,但建材需求依然疲軟。上週國內浮法玻璃均價2038.65元/噸,周環比下降0.45%,主因加工廠訂單一般。上週全國P.O42.5水泥均價495.16元/噸,周環比下跌0.7%,主因需求下行,磨機開工負荷下滑。下游消費:供給減少豬價回升,國內汽車銷量同比降幅持續收窄。農產品方面,5月16日全國規模場生豬出欄均價周環比升5.56%。4月行業整體出欄體重環比降3.33%。產能去化供給減少,推動豬價回升。汽車方面,4月30日至5月8日我國乘用車批發/零售日均銷量同比下降17%/21%,降幅持續收窄,主因復工復產下汽車產業鏈修復。上游資源:動力煤價格周環比持平,鋼材表需邊際回升。5月13日Q5500秦皇島動力煤價報收1205元/噸,周環比持平。俄烏衝突造成能源短缺,國際煤價4月以來大幅提升,持續支撐國內煤價。上週螺紋鋼、熱軋板卷價格周環比變化-2.2%、-1.4%,五大品種鋼材表觀消費量1043.19萬噸,升67.29萬噸,但需求處往年同期較低水平。交通運輸:4月快遞業務量減價增,五大航司客座率持續下降。4月份我國規模以上快遞業務收入為740.50億元,同比下降10.1%;規模以上快遞業務量同比下降12.0%;快遞業務單價同比上升2.1%。4月五大航司客座率持續下滑,ASK/RPK同比大幅下降79.0%/84.4%。新興產業鏈:風電光伏裝機容量持續增加,新能源供給端加速提升。3月累計發電新增設備容量790萬千瓦,同比增加37.87%。太陽能發電裝機容量小幅上行0.87%至31,855萬千瓦,其中6000千瓦及以上的發電裝機容量為20,860萬千瓦,月環比增0.25%。太陽能裝機規模不斷提速,光伏行業各個細分產業鏈也在加速佈局擴產,隆基股份、合盛硅業等龍頭公司加快加大多晶硅相關產業投資

02

行業景氣度跟蹤

2.1. 全球疫情情況追蹤:全球新增確診持續回落,上海6月起全面復工復產

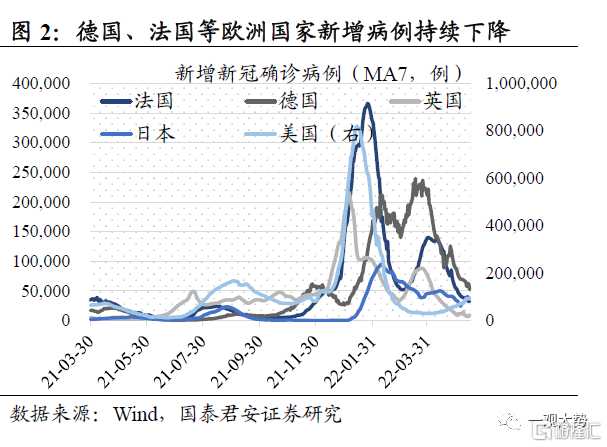

全球新增確診環比持續回落,英美新增病例有所反彈。5月8日至5月15日全球新增確診病例392萬例,增速持續回落。具體來看,韓國、越南、印度、馬來西亞等亞洲國家新增確診病例持續回落;歐美國家中法國、德國等歐洲國家新增確診病例不斷下降,而英國、美國新增病例有所反彈。從疫苗接種情況來看,國內每百人新冠疫苗接種量已經接近233劑次,主要歐美國家接種比例接近80%。上海6月起全面復工復產,各地出台常態化核酸檢測政策。上海市5月16日新增確診病例77例,較5月9日新增病例234例明顯回落,且為4月以來最低值。當前上海16個區全部實現社會面清零,計劃於6月全面恢復生產生活。為應對Omicron的強傳染性,北京、瀋陽等地逐步要求持有48小時核酸陰性證明才可進入公共場所,核酸檢測逐步成為常態化。

2.2. 基建地產:新房成交面積回暖,水泥需求短期內持續受疫情影響

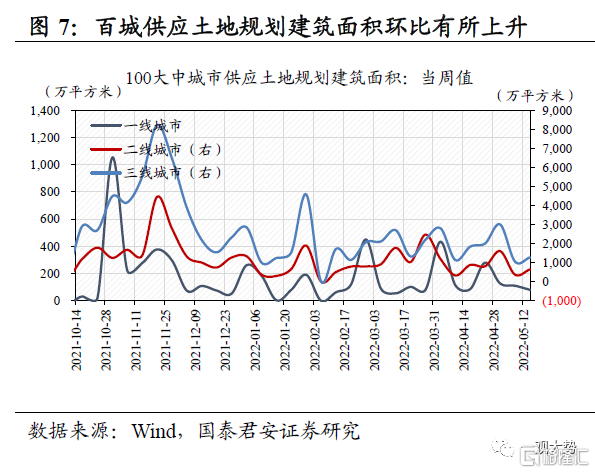

地產:新房成交面積回暖,首套房貸利率下限降低。上週30大中城市新房成交面積周環比上升61.3%,百城供應土地規劃建築面積環比有所上升,主因疫情好轉和各地利好政策的推動。儘管周環比來看新房成交有所回暖,但上週100大中城市成交土地規劃建築面積周環比下降51.4%,4月房屋新開工面積同比下降44.2%,整體而言需求依然處於低位。地產利好政策持續出台,央行、銀保監會5月15日將首套住房商業性個人住房貸款利率下限下調20個基點,整體寬鬆態度非常明確,但並沒有針對存量部分調降,二套房也不在政策利好的範圍內。且考慮到貸款期限較長,對當前居民負債來説負擔仍然較大。後續可重點關注LPR5Y是否調降。

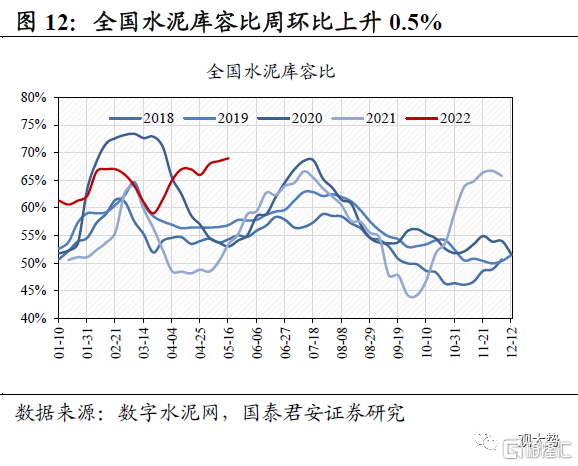

建材:浮法玻璃觀望情緒壓制停產邏輯,水泥需求短期內持續受疫情影響。上週國內浮法玻璃均價2038.65元/噸,周環比下降0.45%,主因需求維持冷淡,加工廠訂單一般。上週全國代表企業玻璃庫存6253萬重量箱,周環比增加137萬重箱。4月底以來產線冷修未能如期發生,主因廠商預期一致,觀望情緒壓制停產邏輯。根據數字水泥網,上週全國P.O42.5水泥均價495.16元/噸,周環比下跌0.7%,主因需求減少。當前受疫情等因素影響需求下行,整體而言全國水泥磨機開工率負荷下滑。上週全國水泥庫容比69%,周環比上升0.5%,儘管各地水泥錯峯停窯計劃逐步開展有利於減輕庫存,但需求不振作為主導因素帶來了庫存的上升。後續疫情得到控制後預計水泥需求將會集中釋放。

2.3. 下游消費:供給減少推動生豬價格回升,國內汽車銷量同比降幅持續收窄

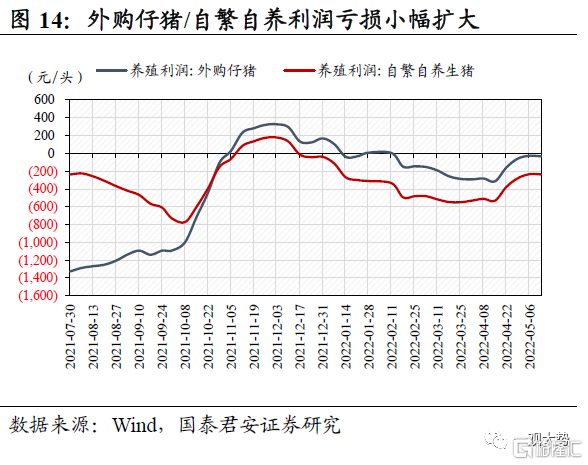

農產品:供給減少推動生豬價格回升,4月出欄量重雙降。5月16日全國規模場生豬出欄均價15.75元/kg,周環比上升5.56%,主因產能持續去化背景下供給逐漸減少。4月11家上市公司出欄總量環比減少0.55%,行業整體出欄體重環比下降3.33%,供給拐點如期而至。5月13日外購仔豬、自繁自養利潤分別為-33.11元/頭、-236.78元/頭,虧損幅度周環比小幅擴大。養殖利潤持續虧損,養殖户補欄意願不強,且當前低效養殖户佔比高於往輪週期,產能將持續去化,豬價反轉預期持續升温。

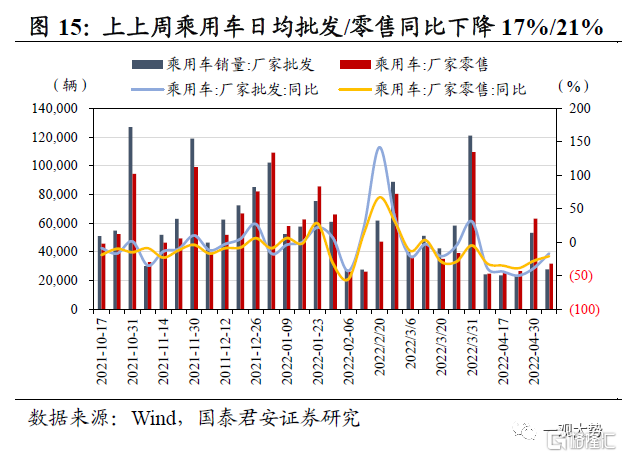

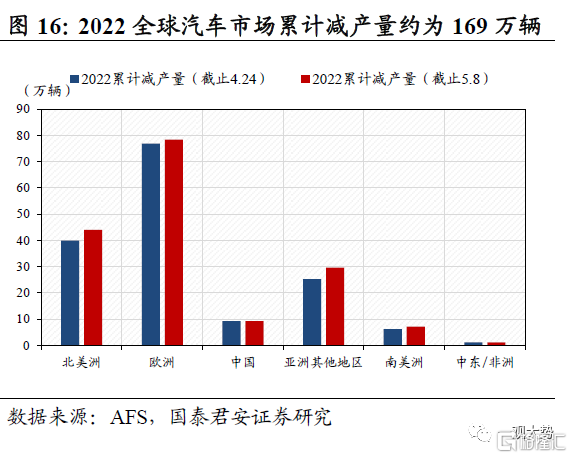

汽車:汽車銷量降幅持續收窄,疫情好轉汽車產業鏈逐步恢復。據乘聯會數據,2022年4月30日至5月8日我國乘用車批發/零售日均銷量同比下降17%/21%,下降幅度持續收窄,主因復工復產推動汽車產業鏈修復。據AFS數據,截至5月8日,由於芯片短缺,2022全球汽車市場累計減產量約為169.4萬輛。具體來看,歐洲、北美減產量最高,而國內累計減產量較小。預計後續隨着上海等地復工復產的持續推進,汽車產業鏈將逐步恢復。

2.4. 上游資源:煤價倒掛抑制煤炭進口,鋼材表觀需求邊際回升

煤炭:動力煤價格周環比持平,煤價倒掛抑制煤炭進口。截止5月13日,Q5500秦皇島動力煤價報收1205元/噸,周環比持平。5月9日發改委發文對秦皇島港、陝西等地煤炭長協、現貨價格做出具體限制,限價細則落地,高熱值煤溢價明顯,所有產區煤炭現價均滿足限價要求。俄烏衝突對國際能源供應的影響持續,替代性需求下國際煤價4月以來大幅提升,4月印尼動力煤標杆價HBA上調42%,紐卡斯動力煤價格377美元/噸逼近前高,煤價倒掛將持續抑制煤炭進口,支撐國內煤價。

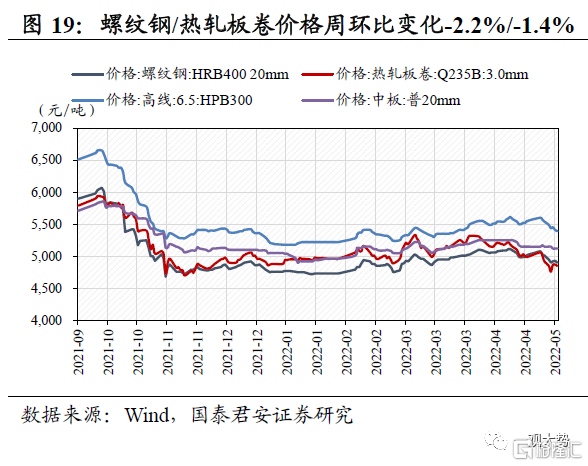

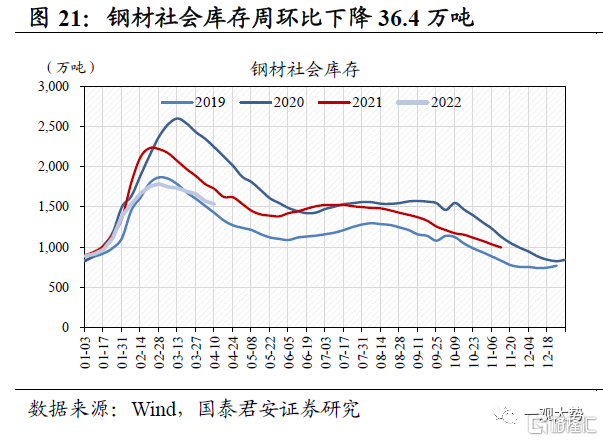

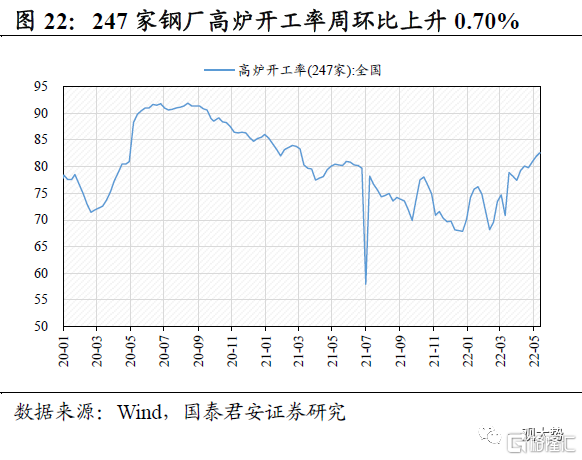

鋼鐵:鋼材表需回升但仍處較低水平,復工復產下高爐開工率持續回升。截止5月13日,螺紋鋼、熱軋板卷價格分別報收4900元/噸、4850元/噸,周環比變化-2.2%、-1.4%。上週五大品種鋼材表觀消費量1043.19萬噸,升67.29萬噸,鋼材社會庫存1536.6萬噸,降36.4萬噸。鋼材表需明顯回升,但截至目前長三角、京津冀等地區交通運輸及下游開工仍受疫情影響,鋼材表需仍處於往年同期較低水平。5月13日247家鋼廠高爐開工率82.61%,周環比上升0.70%,主因復工復產有序推進,鋼材供給呈上升趨勢,但低利潤水平將在一定程度上抑制鋼材供給回升。發改委已明確2022年繼續推進粗鋼產量縮減工作,粗鋼產量增長空間有限。

2.5. 交通運輸:4月快遞業務量減價增,五大航司客座率環比持續下降

快遞:4月快遞業務量減價增,全國快遞量同比轉正。根據國家郵政局數據,4月份我國規模以上快遞業務收入為740.50億元,同比下降10.1%;4月我國規模以上快遞業務量為74.8億件,同比下降12.0%;快遞業務單價9.90元,同比上升2.1%。4月快遞業務量下降主因疫情影響下全國物流不通暢,而快遞單價則隨着行業競爭趨緩而有所提高。近期疫情影響逐漸緩和,國家統計局數據顯示五一期間快遞行業攬件量、投遞量同比均實現增長。儘管短期疫情影響與油價上升給快遞量帶來壓力,但競爭趨緩下盈利修復趨勢不改。

航運:4月五大航司客座率環比持續下降,ASK、RPK同比降幅擴大。4月五大航空公司客座率環比均有所下降,其中南方航空客座率57.17%,環比下降7.0%,降幅最大;春秋航空客座率66.67%,環比下降0.9%,客座率最高且降幅最小。4月五大航司ASK同比下降79.0%,RPK同比下降84.4%。航空客座率、ASK、RPK的下降主要受疫情影響,近期疫情好轉下航空客流量逐漸恢復。5月16日民航局召開會議商討對國內航空業給予資金支持,有望緩解航司現金流壓力,並加速機隊週轉恢復。

2.6. 新興產業鏈:風電光伏裝機容量持續增加,新能源供給端加速提升

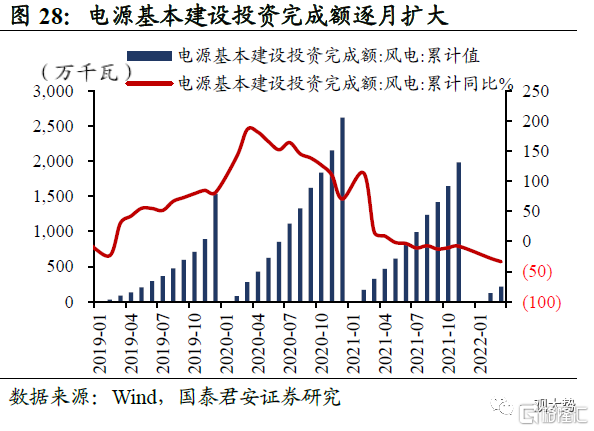

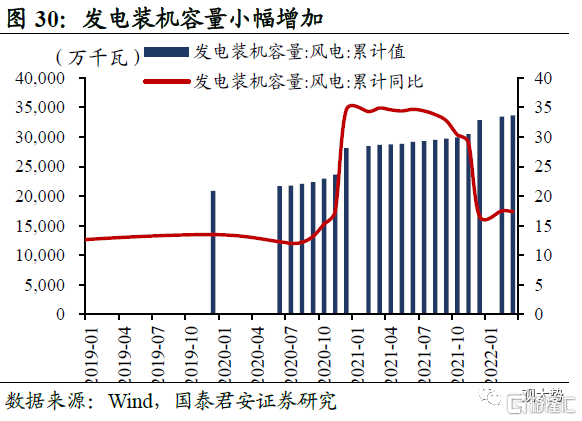

風電:風電的發電新增設備容量持續擴大,海上趨勢凸顯。截止2022年5月13日Wind最新數據顯示,風電發電設備平均利用小時大幅增加至555小時,環比增幅為71.83%,但相比去年同期數據有所減少,減幅為-65.00%。風電電源基本建設投資完成額累計值相比去年同期數據同樣有所減少,達到216.00億元,同比減幅為-33.50%,環比增幅為74.19%。就發電新增設備容量而言,3月累計發電新增設備容量增加至790.00萬千瓦,同比增幅達37.87%。發電裝機容量增加至33,652.00萬千萬,幅度較小,僅為0.63%。根據航運研究機構克拉克森近期發佈的報吿顯示,即使當前處於經濟下行疊加疫情肆虐的背景下,海上風電市場仍在逆勢上揚,2021年全球海上風場新增投產84個共18.5GW,其中海上風機3,400多台,投產規模同比增長177%,創下歷史新高。全球風能理事會GWEC預測,2021-2030年全球將新增逾235GW海上風電裝機,年均複合增速約23.6%,到2030年累計裝機量將超過270GW。

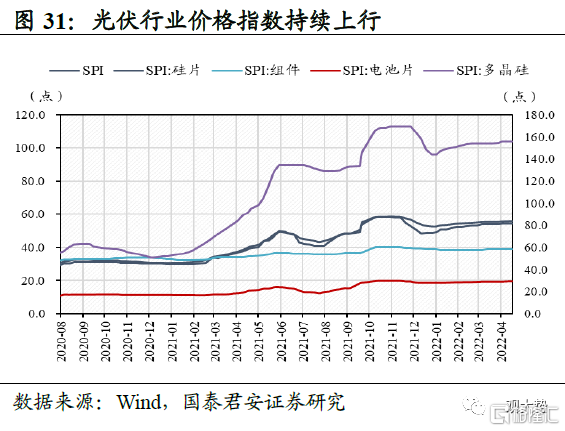

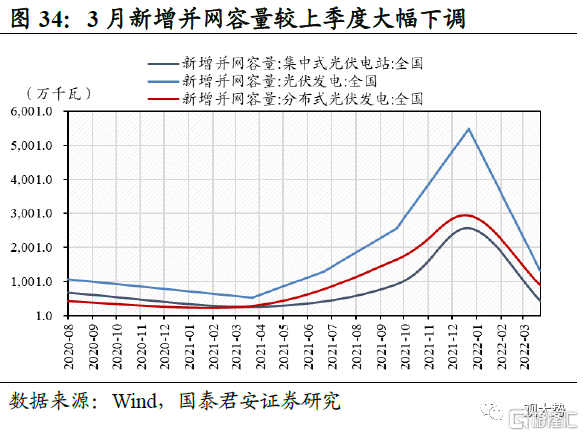

光伏:一季度太陽能發電裝機容量持續增加,新能源供給端加速提升。截止2022年5月16日Wind最新數據顯示,光伏行業價格指數為56.47,環比上調0.43%;組件價格指數和電池片價格指數分別為38.97/29.50,與上期價格持平;硅片價格指數與上週持平,為54.93。多晶硅價格指數小幅上調至160.99,增幅分別為0.78%。根據百川數據顯示,截止2022年3月,多晶硅產能與2月持平,達745,500.00噸。進入3月後,國內大約11家多晶硅生產企業全部正常運轉,開工率小幅上升0.03%至0.87%。太陽能發電裝機容量小幅上行0.87%至31,855.00萬千瓦,其中,6000千瓦及以上的太陽能發電裝機容量為20,860.00萬千瓦,環比月增幅為0.25%。在太陽能裝機規模不斷提速的過程中,光伏行業各個細分產業鏈也在加速佈局擴產,隆基股份、合盛硅業等龍頭公司加快加大多晶硅相關產業投資。根據財聯社4月27日電,國家能源局公佈2022年第一季度光伏發電建設運行情況,第一季度新增併網容量1321萬千瓦。其中,全國集中式光伏電站新增併網容量下調83.04%達434.10萬千瓦;全國分佈式光伏電站新增併網容量下調69.71%達887.00萬千瓦。根據香港萬得通訊社5月12日報道,國家發改委副主任胡祖才在新聞發佈會表示,要大力發展新能源,在戈壁、荒漠、沙漠地區規劃建設4.5億千瓦大型風電光伏基地,其中第一批8500萬千瓦項目已經開工建設。第二批項目正在抓緊前期工作,加速提升新能源供給端。

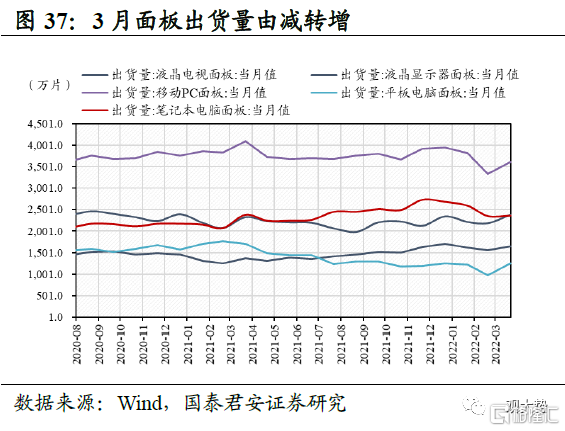

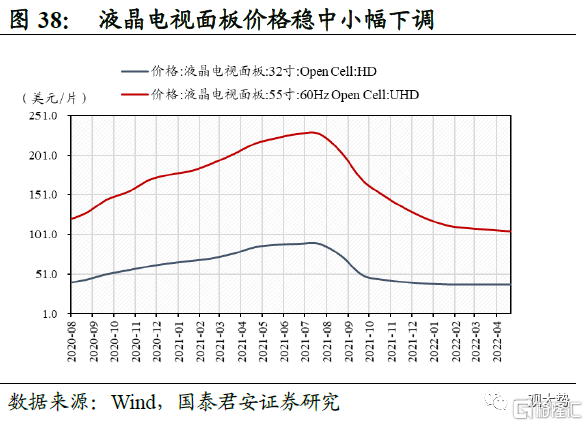

消費電子和5G:受市場需求等因素的影響,面板出貨量由減轉增,延續此前回落趨勢。截止2022年5月17日,申萬電子行業指數上行至3721.69點,跑輸滬深300指數284.21點。截止2022年2月數據,手機出貨量大幅降低,同比下降了37.10%,環比下降54.99%。截止2022年3月,受市場需求上行影響,面板出貨量呈現不同程度上升態勢,具體而言,液晶電視面板出貨量增加至2380.0萬片,環比增加9.17%;平板電腦面板出貨量增加至1250.0萬片,環比增加27.55%;筆記本電腦面板出貨量增加至2360.0萬片,環比增加0.43%;液晶顯示器面板和移動PC面板出貨量同樣增加,分別環比增加5.77%/8.41%,為1650.0萬片和3610.0萬片。此外,受市場需求及採購雙弱影響,液晶電視面板價格穩中小幅下調,4月份32寸液晶電視面板價格與上個月持平,為38美元/片;55寸液晶電視面板價格相較上個月下降了1.87%,達105.00美元/片。

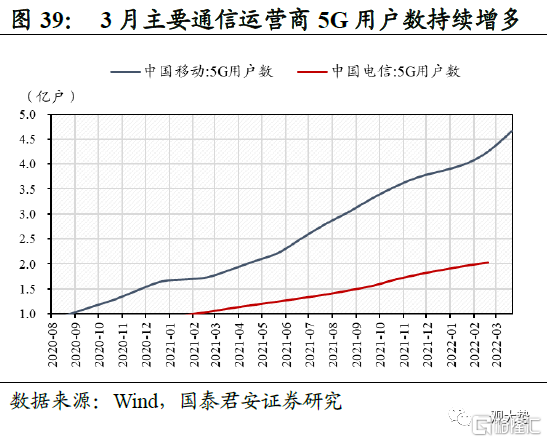

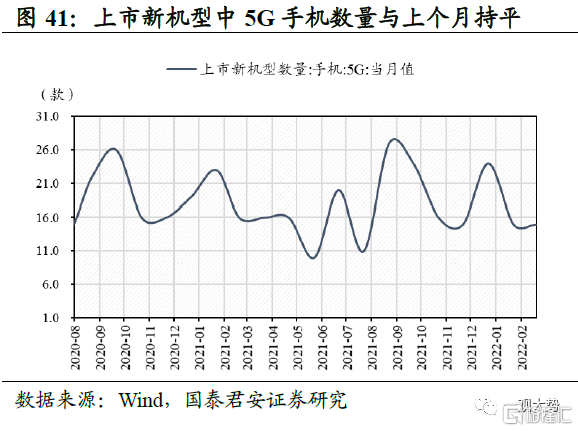

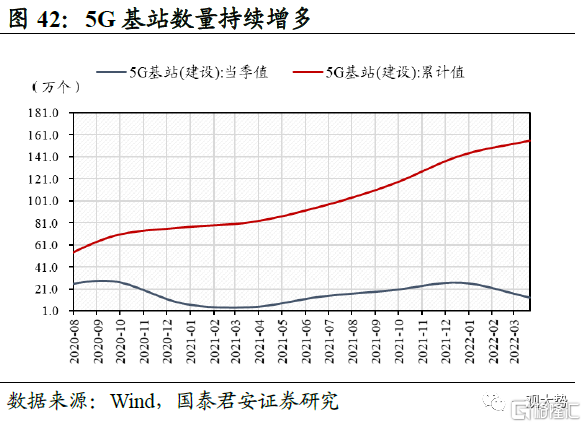

5G市場佈局擴大,用户範圍持續擴大,基站數量持續增多。以中國移動、中國電信等代表的主要通信運營商數據顯示,5G客户持續增多。截止2022年3月,中國移動的5G用户數達4.67億,環比增長9.67%,中國電信的5G用户數達2.02億,環比增長3.10%。5G手機的出貨量大幅降低,主要是iPhone13系列手機缺貨等原因導致近期整體5G手機出貨的萎縮,5G手機出貨量佔有率跌至76.50。就上市新機型中5G手機的數量而言,與上個月持平,為15款。5G基站數量也持續增多,截止2022年3月,5G基站建設量達到13.40萬個,累計達155.90萬個。在2022年5月17日的世界電信和信息社會日大會開幕式上,工信部副部長張雲明表示,目前我國擁有全球規模最大的移動寬帶和光纖網絡,建成5G基站近160萬個,網絡規模全球領先,網絡質量達到甚至優於歐美髮達國家水平。

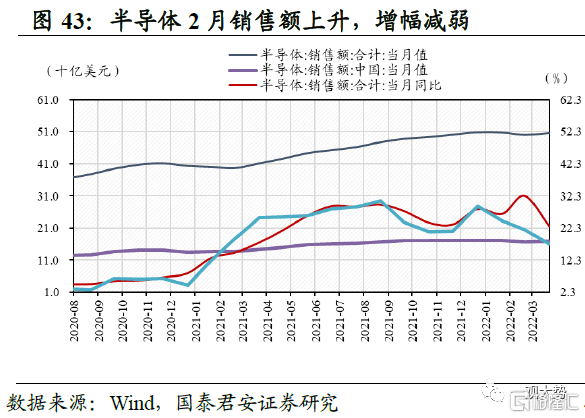

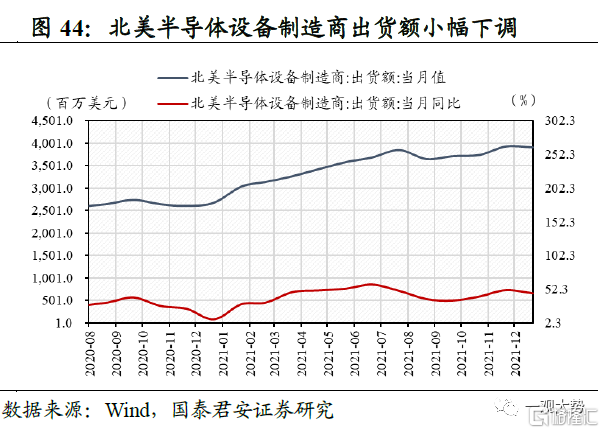

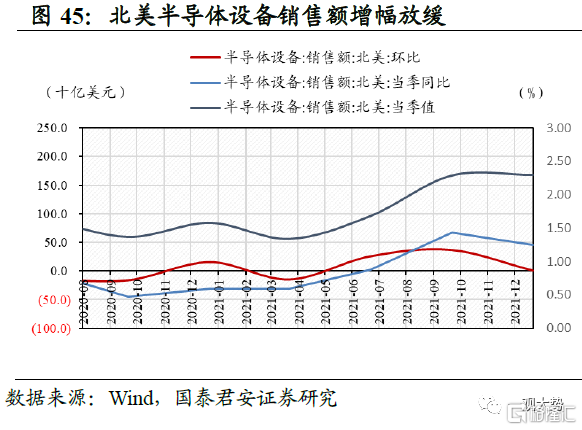

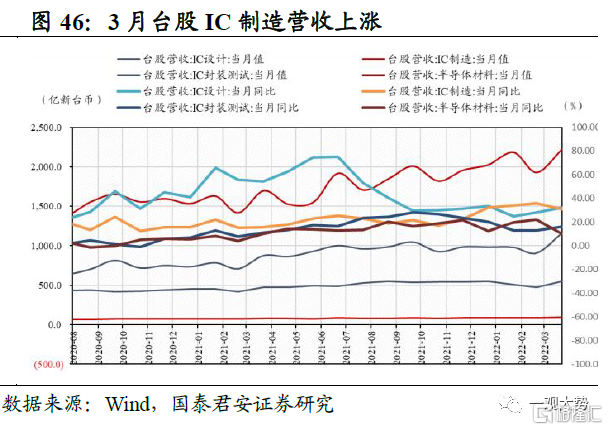

半導體:半導體公司一季報業績表現亮眼,景氣持續走高。半導體3月銷售額為505.8億美元,同比增加23.00%。其中,中國市場半導體銷售額為168.3億美元,同比增幅達17.30%。截止2021年12月,北美半導體設備製造商出貨額小幅下調至39.17億美元,月度同比增速46.10,有所放緩。北美半導體設備銷售額增幅同樣放緩,2021Q漲幅僅為0.40%,達23億美元。截止2022年3月最新數據,IC設計台股營收出現較大幅度增加,同比增幅達32.21%,達1160.22億新台幣;IC製造台股營收增加幅度也較大,同比增加30.66%達2,215.78億新台幣;IC封裝測試台股營收和半導體材料台股營收同樣上漲,同比漲幅分別為16.18%/10.34%,達548.12/92.12億新台幣。自2020年起我國半導體產業逐步進入發展快車道,根據證券時報數據寶統計,2021年122家A股半導體公司營收合計近4800億元,增幅創近五年新高,同比增長接近40%;淨利潤同比增長近120%,創近七年新高。雖有疫情影響,但今年一季度,半導體上市公司仍表現亮眼,淨利潤同期增長近36%。

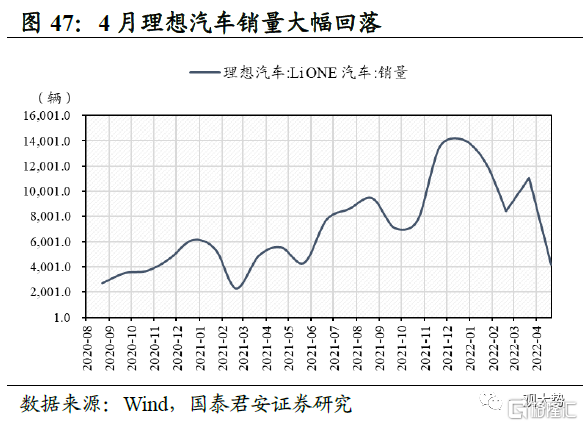

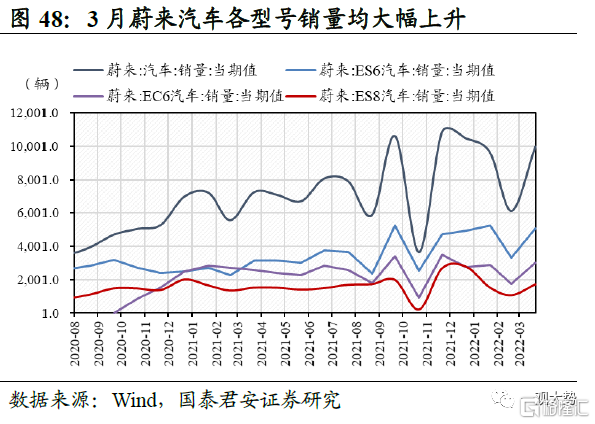

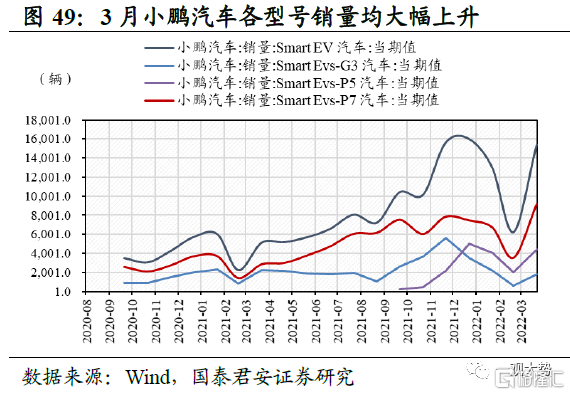

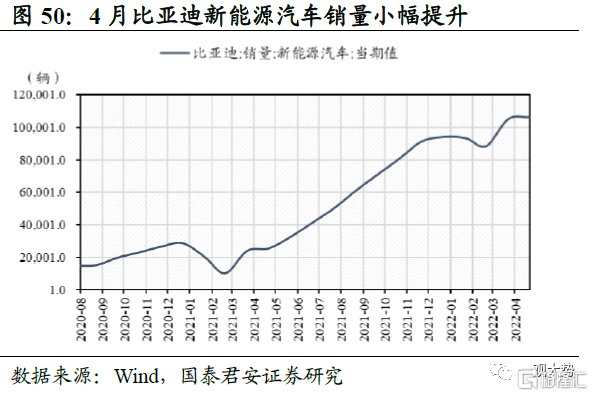

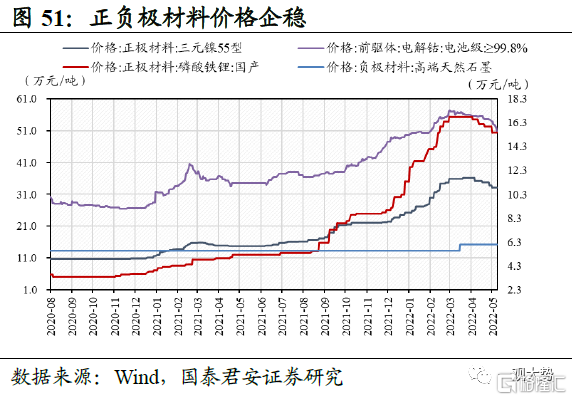

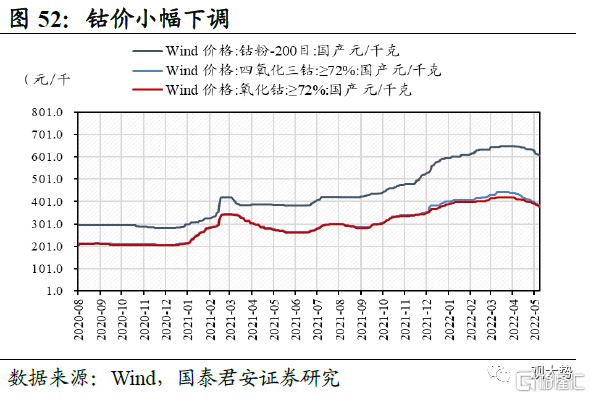

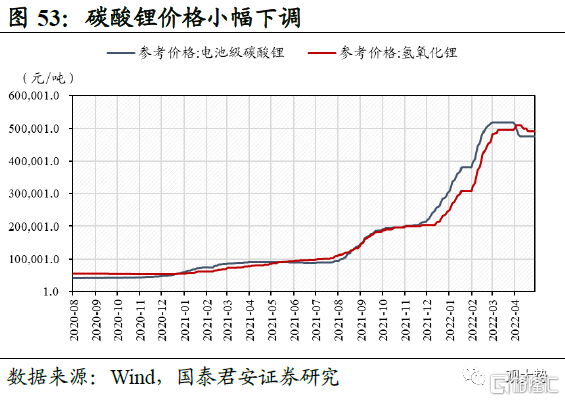

新能源汽車:整體供應鏈受疫情影響,新能源汽車銷量增速放緩,隨着疫情逐步消退有望迎來銷量的恢復。在2022年第一季度結束之際的在3月份延續高景氣,交出讓市場滿意的答卷,銷量共計達484,000台。根據各大車企發佈的3月銷量情況來看,增長勢頭強勁,銷量一路走高,然而受疫情影響,供應鏈受阻,以老牌車企比亞迪為代表的4月份的新能源汽車銷量增幅明顯放緩,僅僅上漲1.11%,達106,042輛;而新能源龍頭車企理想汽車4月交付輛大幅回落,環比減少62.23%至4,167輛。全國各地疫情邊際好轉的背景下,疫情擾動將逐漸消退,新能源汽車市場的需求有望迎來恢復,從而帶動新能源車產業鏈迴歸正軌。隨着上海等地疫情邊際緩解,車企復工復產加速在即,新能源汽車銷量有望恢復。新能源汽車上游方面價格總體穩中小幅下調,利好下游。截止2022年5月17日,作為正極材料的國產磷酸鐵鋰、三元鎳55型與作為負極材料的高端天然石墨價格保持比較堅挺,分別為33.20、15.50、6.10萬元/噸,與上週持平。作為前驅體的電池級電解鈷價格小幅下調,達50.70萬元/噸,周環比下降達5.85%。鈷粉價格也降價至607.50元/千克,降幅達2.80%。四氧化三鈷和氧化鈷價格小幅下調至380.00、375.00元/千克。六氟磷酸鋰價格也出現價格下調整幅度稍大,下調7.58%達30.50萬元/噸。總體上游價格穩中出現小幅下調,利好下游。截止2022年5月17日,根據百川盈孚數據顯示,電池級碳酸鋰和氫氧化鋰價格與上週持平,分別為475445.00、490,916.00元/噸。

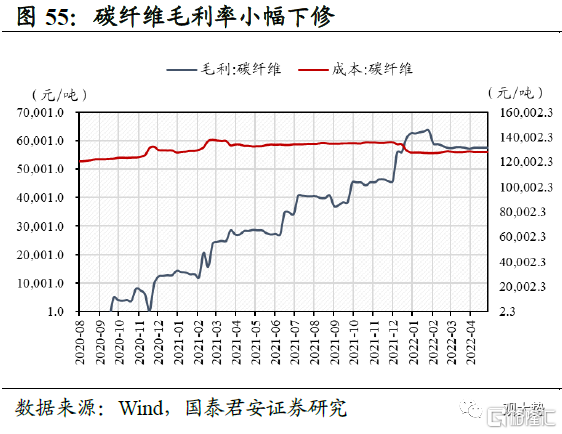

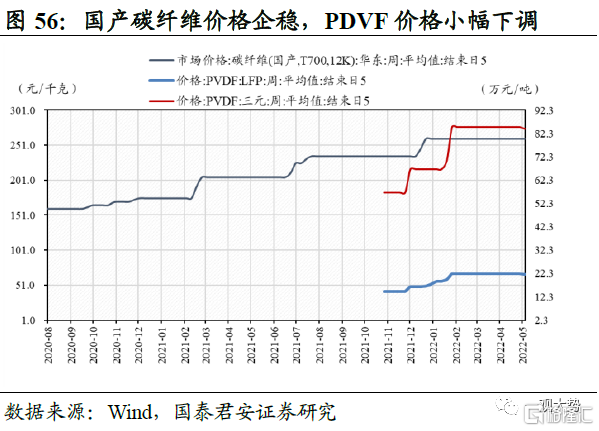

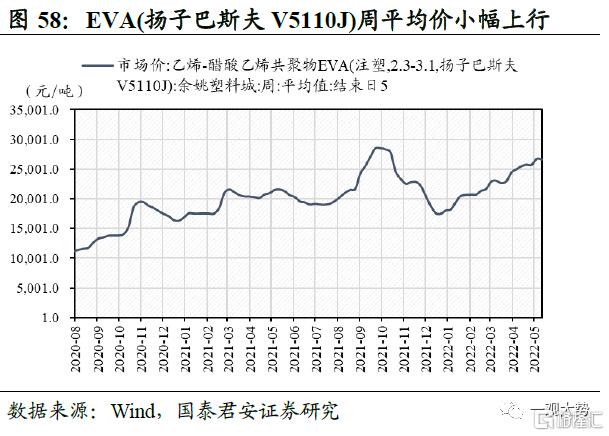

新材料:PDVF、EVA等主要新材料價格小幅下修,汽車、化工等產業回暖有望帶動新材料行業景氣提升。截止2022年5月17日Wind數據,碳纖維的毛利小幅下修,達56,711.11元/噸。國產碳纖維價格企穩,達260.00元/千克。聚偏氟乙烯毛利和成本價格出現小幅波動,達132,181.82、207,818.18元/噸,變動幅度分別為0.87%/-0.55%。兩種主要類型的PVDF價格也有小幅下調,三元PVDF和LFPPDVF價格分別為84.25、66.75萬元/噸。EVA(揚子巴斯夫V5110J)周平均價小幅下調0.37%,達26,600.00元/噸。隨着復工復產進度持續加快,疫情導致的供應鏈限制有望得到進一步緩解,汽車、化工等重要領域需求回暖將帶動上游新材料需求邊際復甦,新材料行業有望迎來景氣提升。

More Content