本文來自格隆匯專欄:半導體行業觀察,作者:李晨光

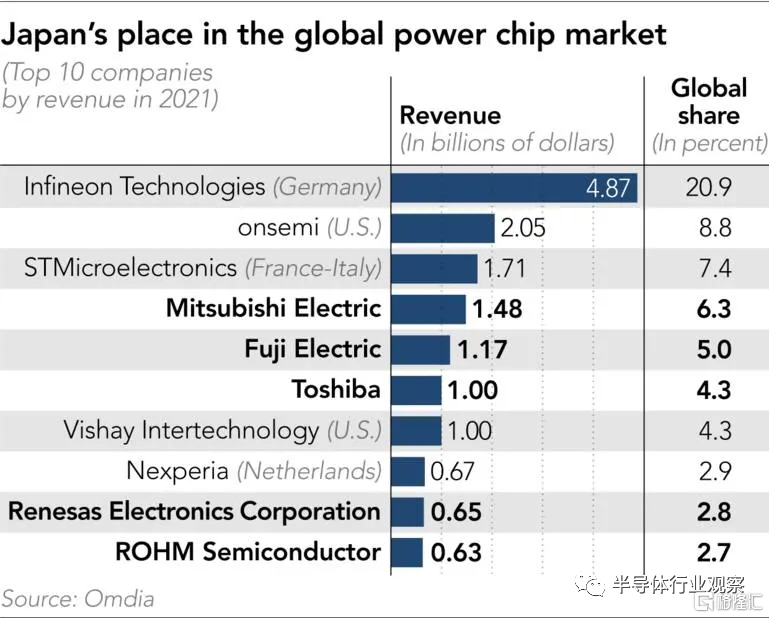

不久前,Omdia發佈了2021年全球功率半導體十強榜單。

從榜單看,全球功率半導體十強中有一半為日本企業,包括三菱電機(第4)、富士電機(第5)、東芝(第6)、瑞薩(第9)、ROHM(第10)。五家企業的營收在過去三年內大體保持在榜單總營收的三分之一左右。

可見,日本廠商在功率半導體行業的地位舉足輕重。

作為電子裝置中電能轉換與電路控制的核心,功率半導體通過利用半導體的單向導電性實現電源開關和電力轉換的功能,包括變頻、變相、變壓、逆變、整流、增幅、開關等。功率半導體分為功率分立器件和功率IC兩大類,功率分立器件主要包括二極管、晶閘管、晶體管等產品,功率IC主要有AC/DC、DC/DC、電源管理IC、驅動IC等。

近年來,幾大因素點燃了市場對功率半導體的需求,包括新冠疫情刺激的家用電子產品消費熱潮,以及更具持續性的電動汽車、新能源、5G通信、乃至雲計算的加速普及。可以説,未來數字時代的幾乎每一個具象場景,都需要數量更多、價值量更高的功率半導體支撐。

Omida數據顯示,2021年全球功率半導體市場規模為462億美元,至2025年,全球市場空間有望達到548億美元,年複合增速為5.92%。

全球和中國功率半導體市場規模

(圖源:Omdia)

巨大的潛力背後,市場雲詭波譎。面對來自歐美以及中國廠商的多面競爭和壓力,日本功率半導體產業面臨的問題是,他們能否保住自己的利基市場。

歐美大廠“重拳出擊”

如同過去的十幾年一樣,全球功率半導體市場依舊被美日歐把控。前十名中,排名第一的德國英飛凌和第二名的美國安森美半導體地位十分穩固。英飛凌更是坐擁21%的全球市場份額,相當於日本前五名廠商的總和。

然而,除了領先的市場份額外,歐美大廠快速的擴產節奏和產線轉移步伐更是給日本功率半導體市場帶來了壓力。

英飛凌:12英寸晶圓製造領域新標杆

今年2月,英飛凌宣佈將斥資逾20億歐元,擴大寬禁帶(碳化硅和氮化鎵)半導體產能,進一步鞏固和增強其在功率半導體市場的領導地位。英飛凌將在馬來西亞居林工廠建造第三個廠區,新廠區預計在2024年夏季進行設備安裝,首批晶圓將於2024年下半年開始出貨。

英飛凌目前有2座300mm(12英寸)晶圓廠,一個在德國德累斯頓,一個在奧地利菲拉赫。其中菲拉赫是英飛凌的功率半導體專業中心,使英飛凌能夠服務於電動汽車、數據中心以及太陽能和風能中不斷增長的功率半導體市場,並將為英飛凌帶來每年約 20 億歐元的額外銷售潛力。

英飛凌兩個300mm晶圓廠都基於相同的標準化生產和數字化概念。憑藉虛擬超級工廠,英飛凌在 300mm製造領域樹立了新標杆。這使得進一步提高資源和能源效率成為可能。

此外,英飛凌還將持續為其第三代半導體業務注資,計劃在未來幾年把奧地利菲拉赫的6英寸、8英寸硅基半導體生產線改造為第三代半導體生產線。據透露,英飛凌計劃到本世紀20年代中期,將碳化硅功率半導體的銷售額提升至10億美元。

安森美:聚焦300mm晶圓產能

據財報信息,2022財年第一季度,安森美預計資本支出約為1.5-1.7億美元,主要用於擴產12寸硅產線產能,以及用於在2022年將碳化硅產能擴充4倍。去年10月,安森美以約26.87億人民幣正式收購SiC襯底廠商GTAT。據安森美此前説法,2022年和2023年的SiC資本支出預計將佔總收入的12%左右。

安森美在East Fishkill有一家12英寸晶圓廠,2019年安森美又收購了格芯位於紐約東菲什基爾的300mm晶圓廠Fab 10,2023年才能獲得該工廠的全面運營控制權。安森美當前正在提高其East Fishkill的晶圓廠的產能。安森美表示,未來兩年將加大投資力度,由6%增加到12%,其中就包括用於擴產300mm晶圓廠的產能。

2021年,安森美開始由傳統IDM模式向更加靈活的Fab-Liter模式轉型,將採取更加靈活的製造路線和策略,逐漸拋棄6英寸晶圓廠,聚焦300mm晶圓產能,並將提高通用封裝後端廠的靈活性。

意法半導體:投資擴產12英寸產能是主旋律

意法半導體(ST)表示,2021年資本支出達到約21億美元,其中14億美元將投入全球產能擴建,7億美元將用於戰略計劃,包括在建的意大利Agrate 300mm晶圓新廠、意大利Catania的碳化硅工廠和法國Tours的氮化鎵工廠。據悉,ST將在未來4年內大幅提高晶圓產能,計劃在2020年至2025年期間將歐洲工廠300mm整體產能提高一倍。

ST還有一個300mm晶圓廠Crolles,主要負責投產28納米傳統CMOS製程和28納米FD-SOI製程技術。

此外,ST也在繼續投資擴建在意大利Catania和新加坡的SiC產能,以及投資供應鏈的垂直化整合。計劃到 2024年將SiC晶圓產能提高到2017年的10倍,以支持眾多汽車和工業客户的業務增長計劃。

綜合來看,12英寸產線是歐美大廠接下來的佈局重心,以此來進一步提升資源和產能效率。在第三代半導體方面,由於市場需求的快速爆發,預計在未來一到兩年碳化硅市場供應鏈仍會處於供需失衡的狀態。因此,也有了上述以及更多的半導體公司積極佈局第三代半導體研發、推廣新產品以及擴產的行為,釋放出強化競爭優勢以搶奪日漸增長的市場份額的信號。

日本功率半導體“日漸式微”?

面對歐美大廠的進擊,日本功率半導體企業也正在迅速加大布局力度,試圖挽救市場地位被逐漸壓縮的現實窘境。

三菱電機

2021年11月,三菱電機宣佈將在未來五年內向功率半導體業務投資1300億日元,計劃在福山工廠新建一條 8 英寸(200mm)和 12英寸(300mm)晶圓生產線,並計劃到2025年將其產能比2020年翻一番。8英寸生產線計劃於2022年春季開始量產,12英寸線的量產目標是2024年。

值得一提的是,三菱電機已經在意大利米蘭附近建成了一座專用於功率和模擬半導體的300mm晶圓工廠,預計將於2022年下半年投產。

三菱電機同時還在加強對SiC的佈局,它具有從大型電動汽車擴展到中型電動汽車的潛力。除了將獨特的製造工藝應用於溝槽MOSFET以進一步提高性能和生產力之外,還考慮製造8英寸Si晶圓。

三菱電機功率器件業務2025年銷售額計劃超過2400億日元,營業利潤率10%以上。為實現目標,三菱電機將重點關注增長預期較高的汽車領域和公司市場佔有率較高的消費領域,兩個領域按領域銷售的比例將從2020年的50%提升到到2025年的65% 。

富士電機

在產能方面,富士電機目前沒有300mm晶圓廠的增產計劃,專注於200mm的增產。2021年8月,富士電機宣佈計劃追加投資400億日元(3.65億美元)擴充功率半導體產能。其中,大約250億日元會投入公司在馬來西亞的晶圓廠,生產8英寸硅晶圓,改善生產效率。馬來西亞廠預定2023會計年度開始生產功率半導體。其餘150億日元則會分配到包括日本松本廠在內的其他地方。

此外,富士電機還曾表示,在電動汽車和可再生能源需求增加的背景下,決定將功率半導體的資本支出(包括對SiC功率半導體的投資)增加到1900億日元。富士電機表示,它不追逐市場份額,而是嚴格控制其資本投資。據日經報道,富士電機正準備開發一個300mm的產線,但沒有詳細説明時間框架。

2022年1月,富士電機表示將增產功率半導體生產基地富士電機津輕半導體(青森縣五所川原市/以下簡稱津輕工廠)的SiC產能,計劃在截至2025年3月的財政年度開始量產。

東芝

今年2月,東芝宣佈將在日本石川縣的主要分立器件生產基地打造一座新的12英寸晶圓製造設施,該晶圓製造工廠的建造將分兩個階段進行,第一階段生產計劃將於2024財年內啟動。當第一階段產能滿負荷時,東芝的功率半導體產能將達到2021年度的2.5倍。

截至目前,東芝通過提高8英寸芯片生產線產能並將12英寸芯片製造設施生產線投產時間自2023年度上半年提前至2022年度下半年,滿足持續擴張需求。其產能擴張將不僅涵蓋由硅片製成的功率器件,還包括以碳化硅和氮化鎵為晶圓的下一代芯片。

瑞薩電子

5月17日,瑞薩電子宣佈將對其位於日本甲府市的甲府工廠進行價值 900 億日元的投資。該工廠於2014年10月關閉,但瑞薩電子計劃在2024年重新開放該工廠,該工廠此前經營150mm和200mm晶圓製造線。為了提高產能,瑞薩決定利用工廠的剩餘建築,將其恢復為專用於功率半導體的300mm晶圓廠。

羅姆

2021年5月,羅姆提出要搶佔全球30% SiC市場的目標。為了滿足日益擴大的SiC產品需求,羅姆相繼加大投資力度,在日本阿波羅筑後和宮崎新工廠將於2022年投入運營,計劃器件產能提高5倍以上;此外,羅姆還將把在馬來西亞的半導體工廠產能擴大到1.5倍,計劃到2023年8月建成。

除此之外,羅姆於2022年1月開始着手建設新廠房,投資額為82億日元,計劃到2023年8月建成。羅姆將增產佔全球份額過半的“絕緣柵驅動器”,這是用於驅動功率半導體的大規模集成電路(LSI),預計面向汽車和工業設備市場需求。

從廠商經營動向看,日本的確在加速對功率半導體領域的佈局。但相較之下,英飛凌、意法半導體、安森美半導體等歐美功率半導體廠商擴產速度較快,且正快速向12英寸工藝遷移。相比之下,日本廠商雖也有動作,但無論是擴產幅度,還是從8英寸向12英寸的遷移速度均較為緩慢,時間上存在滯後。

另外,在傳統功率廠商進展較慢的情況下,日本芯片製造商規模也相對較小,難以擴大生產和營銷規模。日本製造商對進行大筆投資持謹慎態度,擔憂導致供過於求的現象發生。

因此,為應對市場需求,產業鏈其他環節廠商加大布局力度。日本汽車零部件製造商電裝(DENSO)計劃與聯電日本子公司USJC合作建立一個主要的功率芯片生產工廠,合作車用功率半導體制造,預計在2023年上半年達成IGBT製程在12英寸晶圓的量產。

一家日本投資公司Sangyo Sosei Advisory也正尋求自建晶圓代工產能,面向日本功率半導體廠商提供服務。該公司創始人Fumiaki Sato表示,晶圓廠投資巨大,日本廠商由於市場份額有限,因此對大筆資本支出態度謹慎,唯恐供給過剩,這也進一步拖累了日本廠商發展,而代工模式有望解決這一困局。Sato正在考慮從安森美半導體手中收購位於日本新瀉縣的一家晶圓廠,不過目前尚未實質性推進。

有觀點表示,阻礙產能擴張的一個因素是功率半導體本身的性質,其通常是根據個別產品規格製造,而不是批量生產的。但富士通半導體業務前負責人Masao Taguchi表示,隨着電動汽車的大規模起量,該行業可能會發生根本性轉變,功率半導體可能會變得更加標準化,從而使能夠擴大生產規模的公司主導市場。

這就是DRAM市場曾發生的情況,也是日本芯片製造商在存儲芯片市場上輸給了韓國競爭對手的重要原因。

國內企業“乘勝追擊”

除了歐美廠商的“壓迫”,日本功率半導體產業還面臨着來自中國企業的衝擊。

雖然在上文榜單中僅有安世半導體一家中國企業入選,但其他眾多廠商的快速佈局以及下游巨大的市場加持,使得中國功率半導體廠商成為一股不可忽視的力量。

安世半導體曾為荷蘭企業,於2019年被聞泰科技收購。據瞭解,安世半導體是全球分立器件IDM龍頭廠商之一,在中國功率分立器件公司中排名第一,其產品線中二極管晶體管產品居於全球排名第一,標準邏輯器件產品居於全球排名第二,小型號MOSFET居於全球排名第二,車規MOS全球市場排名第二,更是僅次於英飛凌。

目前,安世半導體建立了兩個新的半導體全球研發中心,一個在馬來西亞檳城,另一個位於上海,專注於功率MOSFET。可以説,安世半導體已成為我國在功率半導體產品佈局最完善的廠商。

安世半導體之外,還有很多國內功率半導體廠商在加速佈局之中。據日經中文網報道,SEMI Japan根據對半導體設備企業調研瞭解,梳理出22家目前已發出採購訂單的大陸新增晶圓廠項目,其中12家將被用於功率半導體生產。

圖源:日經中文網

如圖所示,其中潤西微電子、杭州富芯半導體將分別在重慶和杭州市建設300mm(12英寸)晶圓的功率半導體工廠。

潤西微電子由華微控股、大基金二期和重慶西永共同發起設立。據公吿披露,12英寸功率半導體晶圓生產線項目的計劃投資總額為75.5億元,建成後預計將形成月產3萬片12英寸中高端功率半導體晶圓生產能力,並配套建設12英寸外延及薄片工藝能力,預計從2022年開始逐步貢獻產能。

杭州富芯半導體為浙江省首條12英寸晶圓生產線,定位於高端模擬芯片IDM模式,致力於12英寸高端模擬芯片研發和製造,對標國際一流的模擬芯片公司。富芯項目總投資達400億元,分兩期進行。項目一期投資180億元,建設12英寸高性能模擬芯片生產線,規劃產能為5萬片/月,主要產品是面向汽車電子、5G通信、雲計算、人工智能的高性能模擬芯片。

今年4月,江蘇捷捷微電子宣佈6.5 億元加碼高端功率半導體,建設“高端功率半導體產業化建設項目(二期)”,項目將在“高端功率半導體產業化建設項目”的基礎設施及配套的基礎上,擬採用芯片線寬0.13 微米工藝製程。據悉,“高端功率半導體產業化建設項目”於2021 年3月在南通蘇錫通園區正式開工,計劃2022年二季度末或第三季度開始試生產,該項目將有助於推動高端功率半導體發展,滿足下游市場需求,擴大市場佔有率,緩解MOSFET產能緊張的問題。

近一年來,捷捷微電頻頻融資擴產。此前2021 年6 月公司累計募集11.95 億元,主要用於功率半導體“ 車規級” 封測產業化項目。項目達產後,公司將新增車規級大功率器件和電源器件封測產能 16.28 億隻。

此外,為了儘快佔有更多的市場,國內功率半導體廠商擴產動作頻繁。

2020年12月,士蘭微與廈門半導體投資集團共同投資的第一條12英寸生產線正式投產,預計今年Q4將實現月產3萬片的目標;2021年2月,安世半導體位於上海臨港的12英寸晶圓廠已於今年1月破土動工,將於2022年7月投產,預計達產後產能為 3 萬片/月,主產功率半導體。

Fabless模式的公司也開始投資自有產線,如斯達半導就於去年3月發佈非公開發行A股股票預案,募資中20億元用於高壓特色工藝功率芯片和SiC芯片研發及產業化項目,7億元用於功率半導體模塊生產線自動化改造項目;

鴻海集團近日也啟動半導體大投資,將攜手大馬合作伙伴DNex在馬來西亞合資興建月產能4萬片的12英寸晶圓廠,鎖定28與40納米成熟製程,目標生產功率元件、射頻(RF)元件與COMS影像感測器(CIS)等產品。該公司去年還收購了芯片製造商 Macronix 在中國台灣北部城市新竹的芯片工廠,以開發用於汽車的碳化硅芯片。

甚至一些原本主營其他半導體品類的上市公司,去年也加大了在功率器件領域的投入,將之視為擴展業務線的潛力方向,如上海貝嶺就選擇切入工業控制用功率器件,已陸續進入功率電源、電機控制和鋰電保護等市場。

可見,中國正在大幅增產控制電力和電壓的功率半導體,廠商已紛紛開始佈局 12 英寸晶圓產線,產能有望在 2022 年逐步開出, 進一步帶動廠商營收增長和產品性能提升。日經表示,中國企業新建產能陸續開出後,將對功率半導體市場上的日本企業形成明顯衝擊,因後者仍採用更陳舊的8英寸產線,生產效率不及12英寸產線。

雖然日本功率半導體廠商仍有國際競爭力,但大多用200mm晶圓生產。簡單計算,中國企業增產的主力300mm晶圓一張可以生產2.25倍的芯片。相較於小尺寸晶圓,大尺寸晶圓在代工成本、產品性能等方面更具備優勢。

中國正在功率半導體領域構築新的競爭力。

此外,在當前火熱的第三代半導體領域,國內廠商也有前瞻佈局。筆者在前面文章《SiC/GaN,海外巨頭瘋狂擴產!》中對國內廠商在第三代半導體佈局的情況進行過梳理,在全球第三代半導體競爭趨於白熱化的情況下,為了滿足市場需求,搶灘市場份額,國內半導體公司紛紛加大資本投入,不斷跑馬圈地、投資擴產,持續完善第三代半導體產業鏈。

面對差距以及行業巨頭的大舉進攻,本土供應商需要以技術創新為驅動,注重推動第三代半導體功率器件的研發和應用,同時聚焦下游市場,通過綁定家電、新能源汽車企業等行業客户,加速科研成果轉化和技術應用落地。

本土功率產業的雙重驅動力

除了上述原因之外,中國市場的巨大需求和“國產替代”趨勢也將是日本產業遭受衝擊的重要因素。

東莞證券指出,我國是全球最大功率半導體消費國,行業產業規模增速快於全球,疫情的發展,居家辦公帶來的遠程服務器的巨量需求,加之雙碳政策推動下,國內應用市場的高速發展都在進一步刺激對功率半導體的需求。

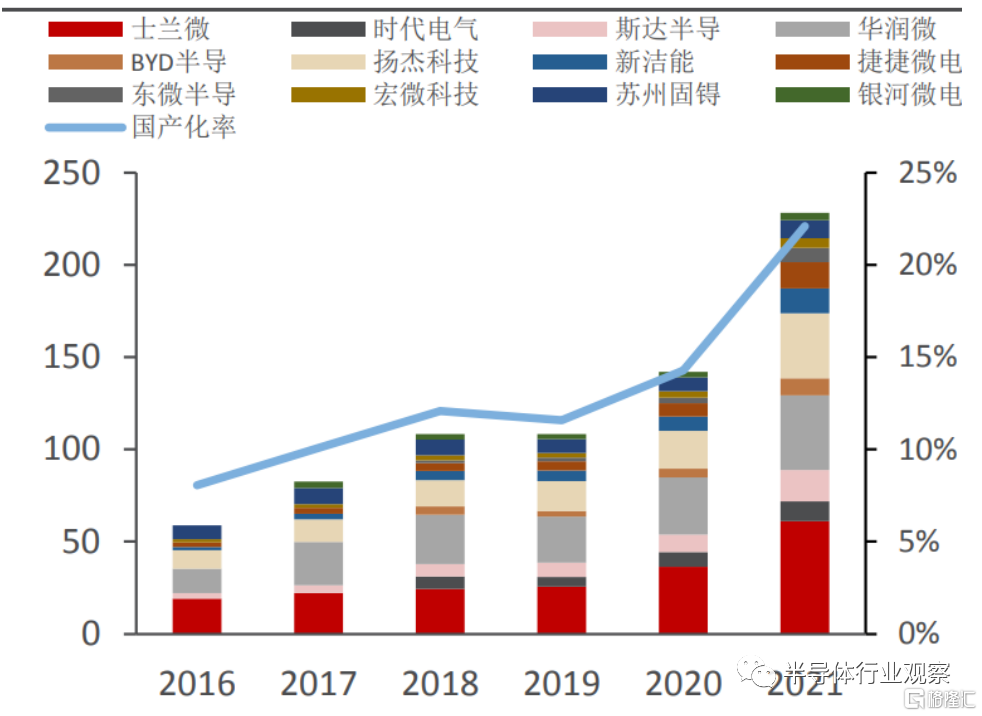

但我國功率半導體器件自給率較低,國產化率不足30%,在器件的生產製造和自身消費之間存在巨大供需缺口。從產品品類看,TrandForce表示,目前二極管、三極管、晶閘管、低壓MOSFET等大部分已實現國產化,而高壓MOSFET、IGBT等由於技術工藝壁壘,仍被海外大廠高度壟斷。

當前全球大功率器件需求快速上升,全球供給相對不足,而國產廠商技術快速跟進,客户認可度持續提升,當前時點是功率器件國產替代的重要窗口期,在行業快速發展、產業技術升級和國家產業政策扶持等多重利好加持下,國產廠商未來有望在大功率MOSFET、IGBT、SiC等器件獲得更高的國產化率。

2016-2021年中國功率器件市場空間及國產化率(億元,%)

資料來源:HIS Markit

同時,得益於下游白色家電、新能源汽車、充電樁、5G、光伏逆變器及工業控制等終端市場的快速發展,對於功率半導體,尤其是MOSFET 、IGBT 產品的需求持續提升。

中國作為最大的下游應用市場,是功率器件廠商競爭的核心戰場。目前國內廠商憑藉熟悉市場需求、更加靠近客户,能夠快速響應等便利,正在加速多領域的產品研發和驗證節奏,有望進一步帶動廠商營收增速和利潤率的提升。

從2022年一季度情況來看,海外龍頭廠商先後發佈漲價函,且貨期環比普遍增加10-20周以上,最高貨期達到52周,平均貨期為疫情以來最高水平。從2022全年來看,國內新能源汽車、光伏等領域功率器件需求仍處於供不應求的狀態,行業景氣度仍有望維持高位。

可見,近期全球功率半導體產能緊缺,目前海外進口缺貨漲價,市場供不應求,國內供需矛盾日益凸顯。產業鏈下游相關行業客户進口替代意願強烈,因此,具備核心技術實力、產品質量、性價比優勢以及產能的國內龍頭迎來絕佳的客户導入窗口期,產品導入進度加快,國產替代的進程有望加速。

綜合多項因素不難看到,國內產業政策的支持提供了良好的政策環境,產業鏈轉移為國產化提供了機遇,下游需求發展帶來了直接支撐。本土功率器件廠商正在實實在在把握住這樣的發展機遇。

寫在最後

回顧產業發展歷程,日本廠商之所以能夠在功率半導體領域取得成功,一方面在於日本以產業用途少量多品種定製需求為主,沒有捲入大尺寸晶圓演進帶來的設備投資競爭,可以靈活利用現有工廠來滿足需求。

另一方面也離不開下游龐大的市場需求支撐。早在1980年代,功率半導體初問世的時候,較多用於工廠和成套設備,後續隨着混合動力車的增加,功率半導體開始不斷應用於汽車市場,而日本作為當時世界最大的汽車生產國和出口國,功率半導體產業自然也加速發展。

而如今,時過境遷。固守原有模式的日本功率半導體產業,似乎正目睹着自身優勢隨市場和行業的變遷在一同遠去,近期開始加快擴產增速的步伐。如筆者此前所言,面對市場和技術的更迭,優劣往往只在瞬息之間,取決於關鍵幾步。誰能率先看清時代的趨勢,誰就能走的更快,誰能持續看清時代的趨勢,誰就能走的更遠。

曾經在功率市場先下一城的日本企業,處在如今“不快不慢,不遠不近”的節點,思索着未來命運的走向,腦子裏或閃過DRAM市場曾經的榮光。

More Content