本文來自格隆匯專欄:天風研究,作者:唐婕團隊

天風研究所化工團隊針對當前市場關注的全球農藥行業景氣度問題進行了相關解答:

1、2021年及2022年一季度全球八大農化企業經營情況

2、2021年及2022年一季度國內農藥上市公司經營情況

3、全球與國內農藥行業景氣變化

全球農藥行業景氣如何?

1. 2021年及2022年第一季度全球八大農化企業經營情況

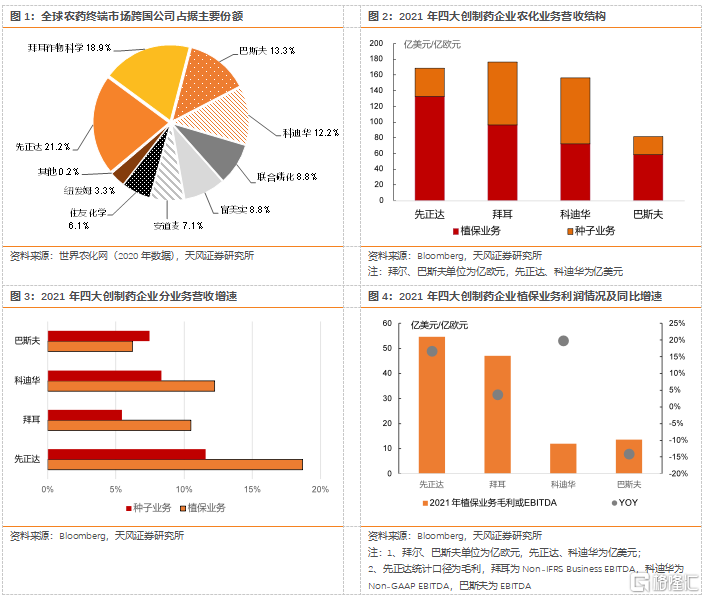

全球農藥市場主要集中在跨國公司,八大農化企業合計佔全球市場份額的比例超80% (2020年),其中包括四大創制藥企業(先正達、拜耳、科迪華、巴斯夫)以及四大仿製藥企業(安道麥、UPL、富美實、紐發姆)。

2021年四大創制藥企業經營情況:

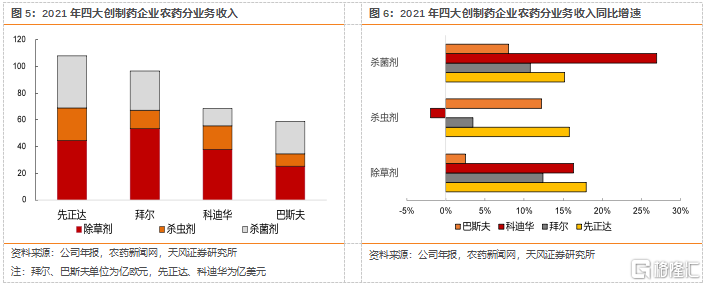

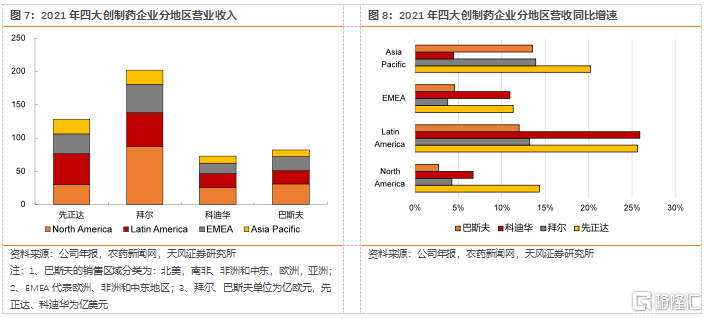

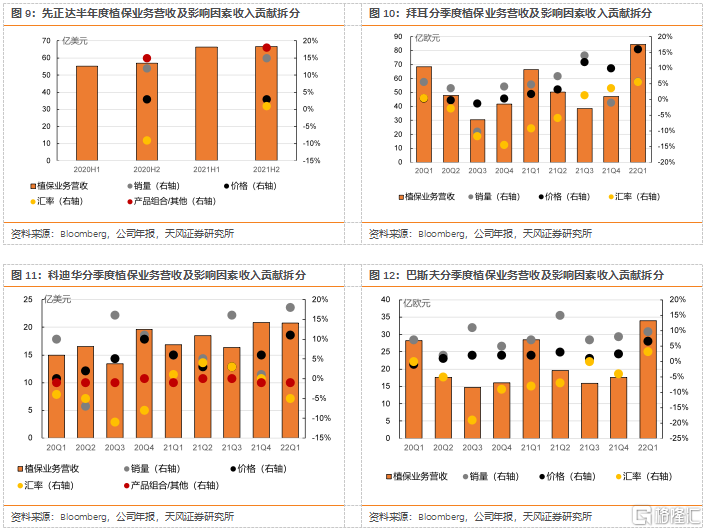

四大創制藥企業的農化業務特點是包括農藥和種子兩大業務,2021年營業收入規模均實現同比增長。先正達(這裏指“瑞士先正達”,下同)實現收入167.3億美元(農藥與種子業務內部銷售,抵消1.31億美元收入),YOY+17.1%;其中農藥業務133億美元,YOY+18.7%,種子業務35.6億美元,YOY+11.6%。拜爾Crop Science部門實現營收202.1億歐元,YOY+7.3%,其中農藥業務96.7億歐元,YOY+10.5%;種子業務79.8億歐元,YOY+5.5%。科迪華實現收入156.6億美元,YOY+10.1%;其中農藥業務72.5億美元,YOY+12.3%;種子業務84.0億美元,YOY+8.3%。巴斯夫Agricultural Solutions部門實現收入81.6億歐元,YOY+6.6%;其中農藥業務59.0億歐元,YOY+6.2%;種子業務22.6億歐元,YOY+7.5%。

受益於全球農藥產品需求景氣,企業基本實現除草劑、殺蟲劑、殺菌劑業務的全面增長(除科迪華殺蟲劑業務同比小幅下滑外,其餘跨國公司產品銷售額均實現同比增長)。先正達除草劑/殺蟲劑/殺菌劑銷售額分別44.62/24.22/39.04億美元,YOY+18%/16%/15%;拜耳三類產品銷售額分別53.28/14.17/29.24億歐元,YOY+12%/3%/11%;科迪華對應產品銷售額分別38.15/17.3/13.1億美元,YOY+16%/-2%/27%,其中,殺蟲劑業務同比下滑主要系公司扣除約2.75億美元的停產產品所致;巴斯夫三類產品銷售額分別25.26/9.26/24.49億歐元,YOY+3%/12%/8%。

分銷售區域看,拉美和亞太地區為創制藥企業主要銷售增長市場。先正達在拉美和亞太地區銷售額分別45.78/21.84(中國4.16)億美元,YOY+26%/20%,銷售增量主要來源於公司所有產品線在巴西、拉丁美洲南部、中國、印度、澳大利亞等國家和地區的旺盛需求。拜耳在拉美和亞太地區銷售額分別50.98/21.83億歐元,其中受益於全球對玉米和大豆的強勁需求帶動拉丁美洲地區種植面積進一步增長,以及亞洲地區適宜的氣候條件,在這兩地區均實現銷售規模兩位數增長,分別YOY+13%/14%。科迪華在拉美地區實現銷售額21.25億美元,YOY+26%,銷售增量來源於地區市場對公司新產品和差異化產品(包括殺蟲劑JemvelvaTM和IsoclastTM)需求旺盛,以及公司對產品提價。巴斯夫在亞太地區實現銷售額9.58億歐元,YOY+14%,銷售增量主要來源於在該地區殺菌劑和殺蟲劑的銷量增加所致。

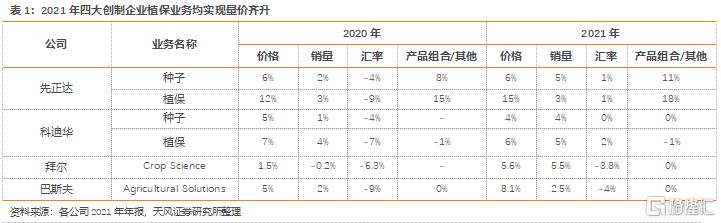

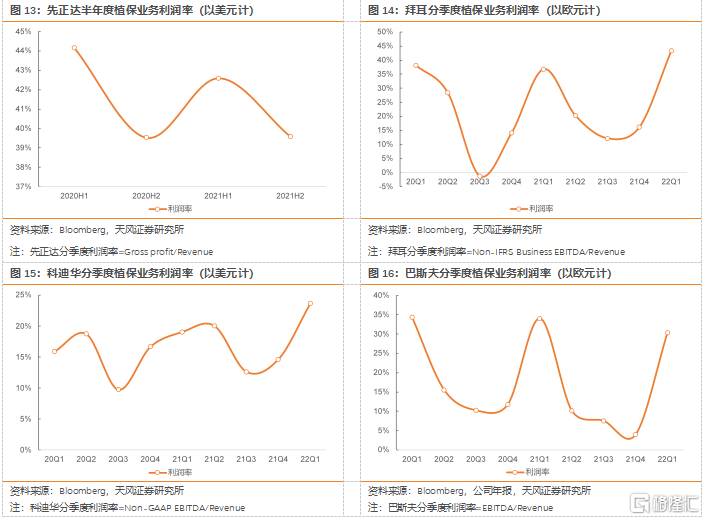

2021年各創制藥企業的產品銷量及產品價格對收入增量的影響程度相比2020年更顯著,反映過去一年企業主營產品量價齊升。四家公司20年量、價對銷售額的正面影響幅度分別在1.5%~12%、-0.2%~4%;而21年則分別為4%~15%、2.5%~5.5%,均有擴大。同時,從圖9~12可以看出,單季度看,銷量與價格的影響程度均有逐季向上的趨勢。而單季度看,拜耳、科迪華植保業務盈利水平從21年第三季度開始整體得到改善,巴斯夫則從第四季度開始改善;而先正達在21年下半年同比有所下滑。

匯率方面,以美元結算的公司(先正達、科迪華)與以歐元結算公司(拜耳、巴斯夫)分化明顯。產品組合/其他方面,先正達整體表現較為靚麗,主要由於公司該部分的統計內容為按不變匯率(CER)進行銷售額同比的結果,用於評估其基本業務在考慮貨幣匯率波動之前的表現。

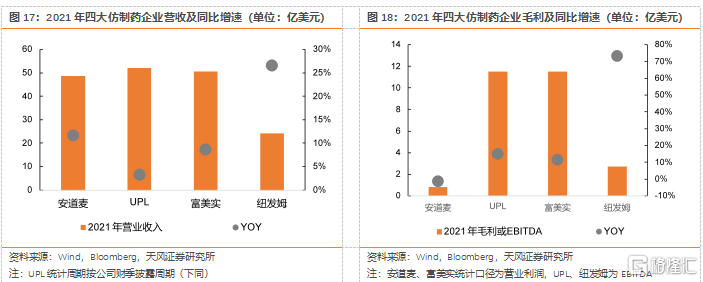

2021年四大仿製藥企業經營情況:

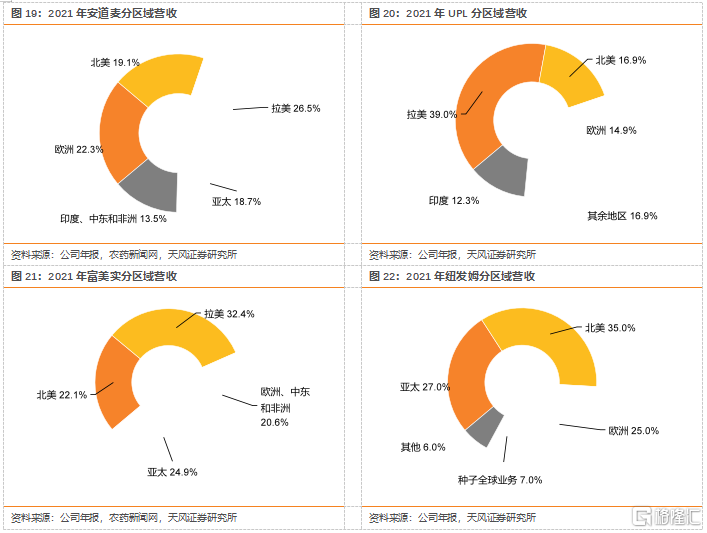

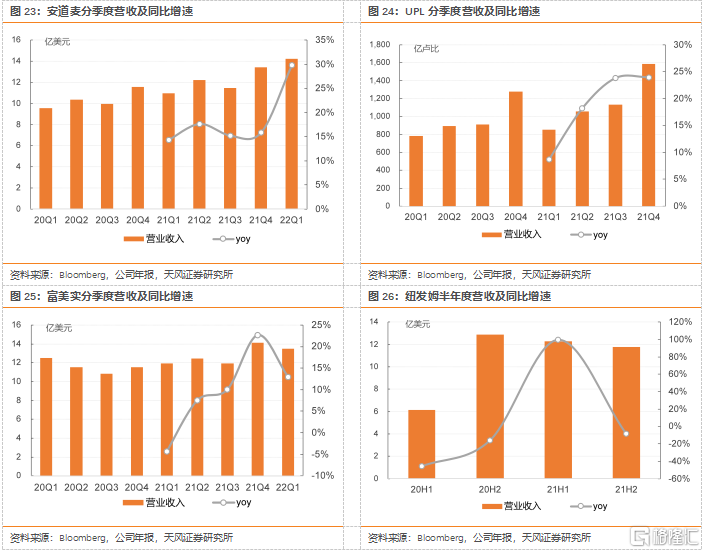

2021年,銷量增長和定價提升共同推動四大仿製藥企業的營業收入規模均實現同比增長。安道麥/UPL/富美實/紐發姆分別實現收入48.68/52.13/50.45/24.06億美元,YOY+11.7%/+3.3%/+8.7%/+26.5%。安道麥得益於銷售區域農業市場的需求旺盛(北美、拉美、歐洲、印度,中東及歐洲、亞太),在各區域均實現業績同比提升。除歐洲區域外,UPL在其餘銷售區域(拉美、北美、印度和其餘地區)均實現業績兩位數增長,且收入增量主要來源於各地區除草劑產品組合的價格提升。富美實在21年新推出的產品為公司新增1.2億美元收入,同時價格和銷量的增長抵消了經營成本的提升。紐發姆經營業績的增長主要受益於北美市場玉米和大豆產品價格的上漲、亞洲地區適宜的氣候條件以及歐洲高利潤產品銷售規模增長等因素。

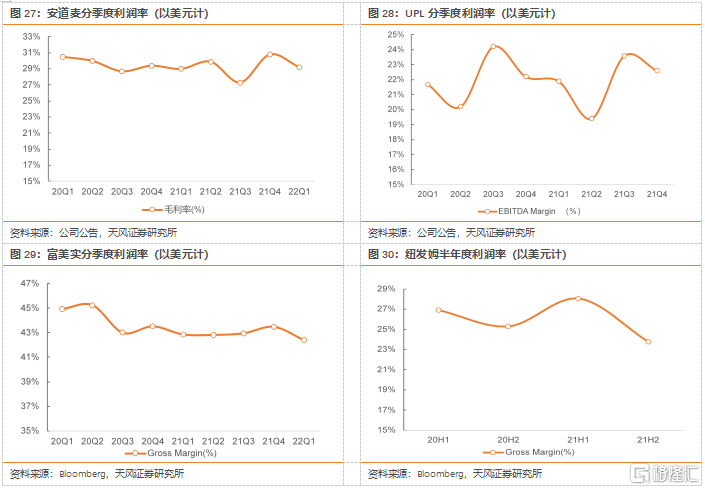

分季度看,四大仿製藥企業從2021年下半年開始經營業績同比明顯提升,趨勢延續至2022年第一季度。其中,安道麥/富美實2022年第一季度分別實現營業收入14.2/13.5億美元,YOY+30%/+13%,QOQ+6%/-4%;UPL在2021年第四季度實現營業收入1586億盧比,YOY+24%,QOQ+40%;紐發姆2021年下半年實現營業收入11.78億美元,YOY-4%,QOQ-8%。利潤率方面,UPL和紐發姆在21年下半年、安道麥和富美實在22年一季度分別由於成本上漲致利潤率環比下滑。

2022年經營業績預期及市場展望:

目前俄烏衝突的不確定性影響了全球範圍內企業生產和貨物貿易的正常流動,對農業(包括化肥)的出口產生負面影響,使得全球對糧食的需求處於高位,推高農作物價格,由此提高農户的種植積極性,帶來對植保產品的需求增加。但同時,隨着化肥和燃料成本的上升,也會給農民的利潤帶來壓力,進而可能影響全球農化巨頭的盈利水平。

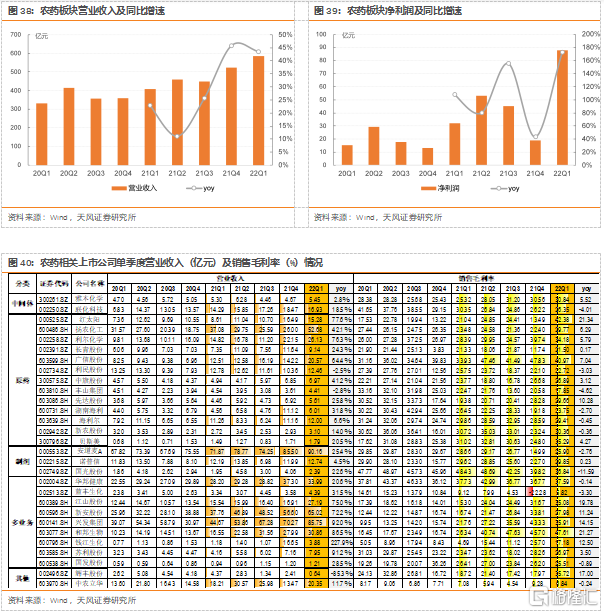

2. 2021年及2022年一季度國內農藥上市公司經營情況

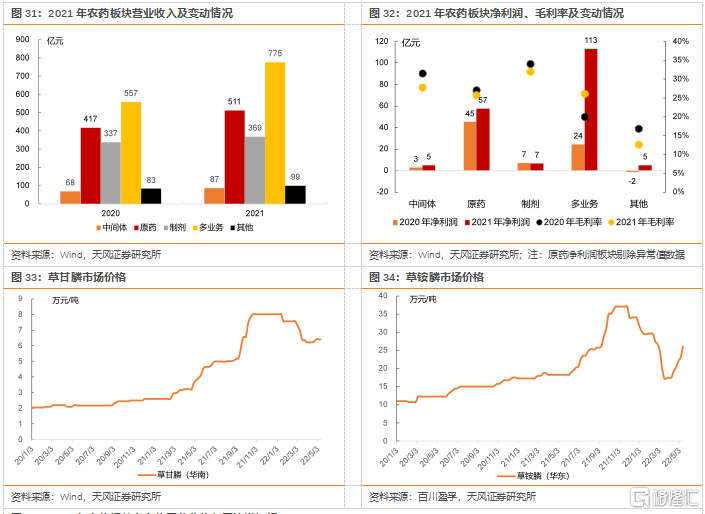

我們根據公司主營業務將農藥板塊劃分為中間體、原藥、製劑、多業務、其他五個領域。2021年,中間體/原藥/製劑/多業務/其他合計分別實現營業收入87/511/369/775/99億元,同比增加19/94/32/218/16億元,YOY+28%/22%/9%/39%/20%。收入及利潤增長較快的板塊主要集中在生產草甘膦、草銨膦等大宗除草劑產品相關的上市公司,主要由於兩個產品21年價格漲幅顯著,帶動企業營收及利潤大幅上漲。

2021年,五個領域淨利潤分別實現5/57/7/113/5億元,同比變動+2/+12/-0.2/+89/+6億元。除多業務領域上市公司(包括草甘膦生產企業)平均毛利率水平較20年改善,其他領域平均毛利率水平同比有所下滑,主要由於受原材料價格上漲等成本上升所致。

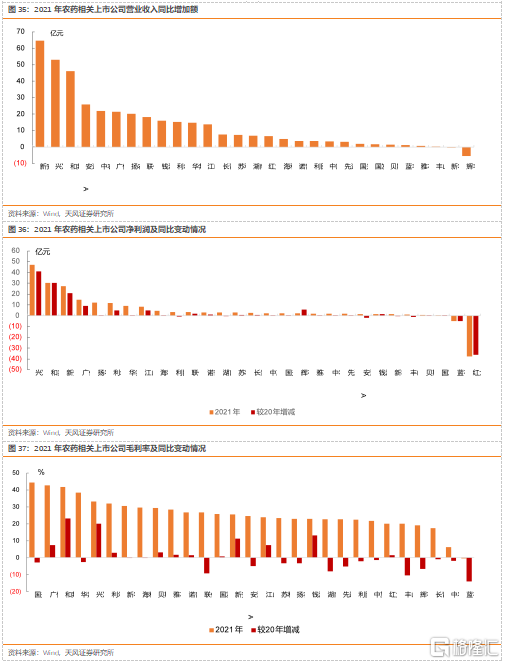

分季度看,2021年四季度至2022年第一季度,國內農藥行業上市公司經營業績同比均有明顯增長,兩個季度單季度營收增速分別為YOY+46%/+44%;淨利潤整體呈波動上升態勢。我們認為,農藥企業營收規模增長主要由於去年9月我國江蘇等地區限電政策,帶來農藥原材料、中間體市場供應階段性短缺,農藥產品價格迅速走高。進入2022年,原藥價格雖有所回落,但仍處於歷史較高水平,疊加國內外農業需求增加,多數企業同比均實現良好增長。

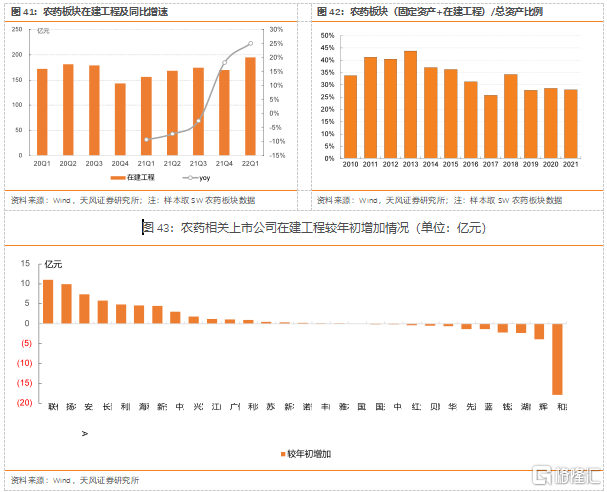

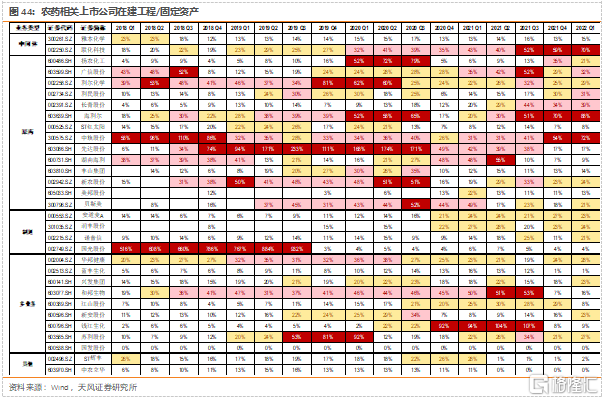

農藥行業屬固定資產推動型行業,在建工程/固定資產能夠一定程度上反映企業未來增長性,實際有效盈利轉化還需依據項目進度、行業供需變化等跟蹤。2021年農藥行業(固定資產+在建工程)/總資產比例為28%,與2020年基本持平。

從公司角度,21年在建工程較年初增加額較高的上市公司主要有聯化科技(德州子公司,英國子公司廠區工程)、揚農化工(優嘉四期工程建設項目)、安道麥、長青股份(長青湖北生產基地建設、年產1000噸聯苯菊酯原藥項目)、利民股份(年產 12000 噸三乙膦酸鋁原藥技改項目、新型綠色生物產品製造項目、阿維菌素工藝改造項目、年產5000噸草銨膦項目)、海利爾(恆寧一期工程、20000 噸農用化學品制及肥料製造項目、第二代煙鹼類殺蟲劑技改擴建項目)等。

3. 全球與國內農藥行業景氣變化

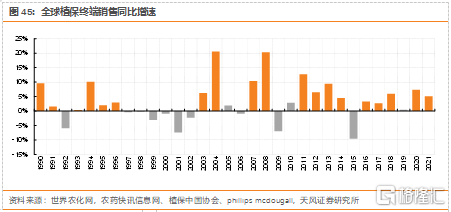

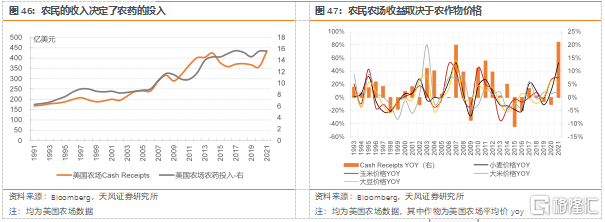

2016年後由於外部宏觀環境變化的不確定性,全球農藥行業景氣程度進入低速(收斂)弱波動狀態,但總體呈現正增長。宏觀經濟、地方政策、天氣、農民收益等多種複雜因素皆會影響農藥行業景氣變化,但全球農藥市場總體持續增長,需求增速波動和農產品週期的同步性很強(主要通過農民種植收益進而影響農用化學品投入傳導)。

2020年以來國際主要作物價格大幅持續上漲,特別今年俄烏問題爆發後,全球主要農作物價格顯著上漲。歷史上來看,作物價格的上漲會帶動農民種植收益提升,相應對於種植所用農用化學品(農藥、化肥等)投入也有所增加;因此預計2022年全球農藥產品需求及價格有望維持較為景氣階段。

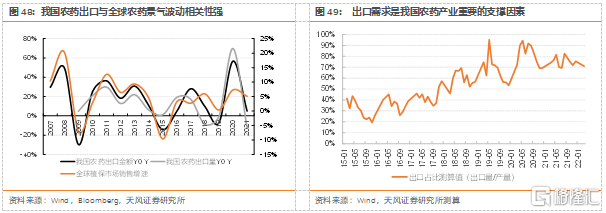

我國為全球農藥第一齣口大國,按照我們測算,出口量佔我國農藥產量比例超過70%(2021年);因此我國農藥出口需求一方面與全球農化景氣相關度高,同時我國農藥製造供給端的波動也會對全球農藥供給產生重要影響。

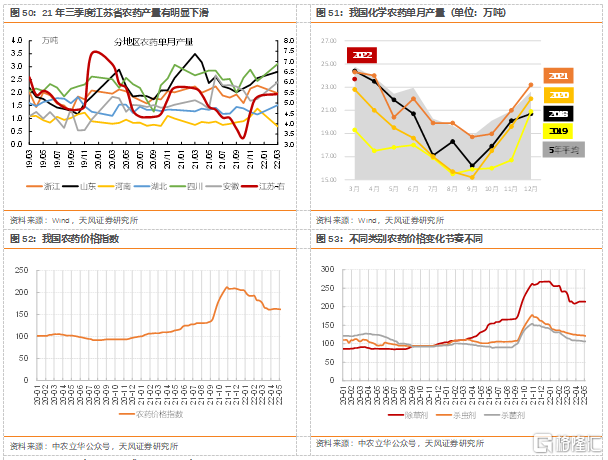

2021年後,原材料價格進一步上漲,但從國內分類別原藥價格走勢來看,前三季度主要為大宗除草劑價格快速上行(草甘膦,草銨膦等),多數農藥價格平穩致企業利潤受損,10月後則進入多數農藥產品普漲階段(原材料傳導,江蘇等地階段性限電致供給受限,然而我國出口需求依然旺盛,疊加四季度為傳統備藥季節)。而伴隨農藥生產逐步恢復正常,12月底以來,國內原藥價格開始逐步回落。

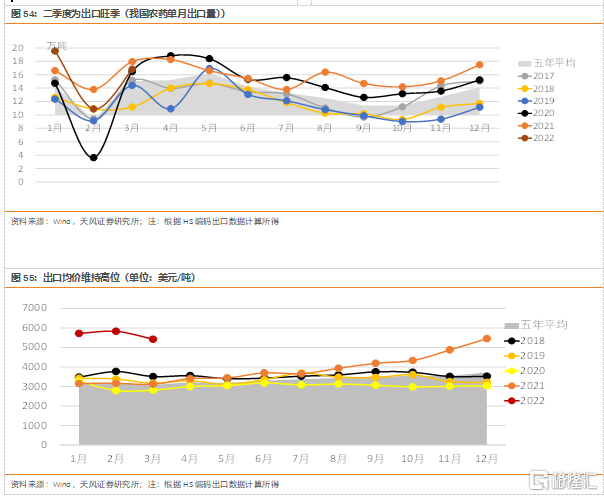

當前國內原藥價格低於去年10月水平但仍處於歷史較高水平,結合當前原材料價格高位、Q2為北半球傳統用藥季節,亦是我國傳統出口旺季(當前出口價格處於歷史高位),疊加區域性疫情不確定性等因素或對生產端產生的影響,預計二季度國內原藥價格有望維持較為堅挺。

【風險提示】

新冠疫情發展情況持續惡化,全球種植進度遞延:全球疫情持續反覆以及不利的天氣影響等因素,可能影響全球農作物等產品的種植進度,進而影響農藥的施用需求。

地緣政治衝突使全球農藥貿易受到制約:當前俄羅斯和烏克蘭的衝突仍存在較大不確定性,兩國分別為化肥和穀物的生產及出口大國,地緣政治衝突會影響全球肥料和糧食的供應以及正常的貿易活動。

農作物價格大幅波動:國際市場環境波動以及新冠疫情反覆引發對全球糧食供應的擔憂,大宗農產品價格可能隨之大幅波動,可能影響農化企業經營業績。

原材料價格大幅波動:原材料價格波動一方面會影響企業的生產經營成本,可能給盈利水平帶來負面影響;另一方面,化肥及燃料價格上漲帶來農户種植成本提高,可能壓縮農户種植利潤,進而影響播種積極性。

公司新增項目產能投放不及預期:農藥行業屬固定資產推動型行業,在建工程/固定資產能夠一定程度上體現企業未來增長性。公司新增項目產能投放不達預期可能會影響公司未來經營業績及增速。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年5月18日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content