本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤

疫情突襲上海,波及長三角,影響全國。為了全面、深入瞭解和掌握各產業鏈的供需情況和長期變化,我們發放了《疫情期間企業生產經營情況問卷調查》。問卷涵蓋了疫情對生產經營的短期和長期影響。短期問題涉及企業生產、運輸、訂單和下游庫存等四個方面受影響程度和原因;長期問題涉及企業長期資本開支計劃、產能轉移、未來訂單預期和價格調整計劃等。截止4月25日,問卷共回收456份。

調查顯示,疫情帶來的訂單轉移和供應鏈重構已經開始。

(1)海外訂單

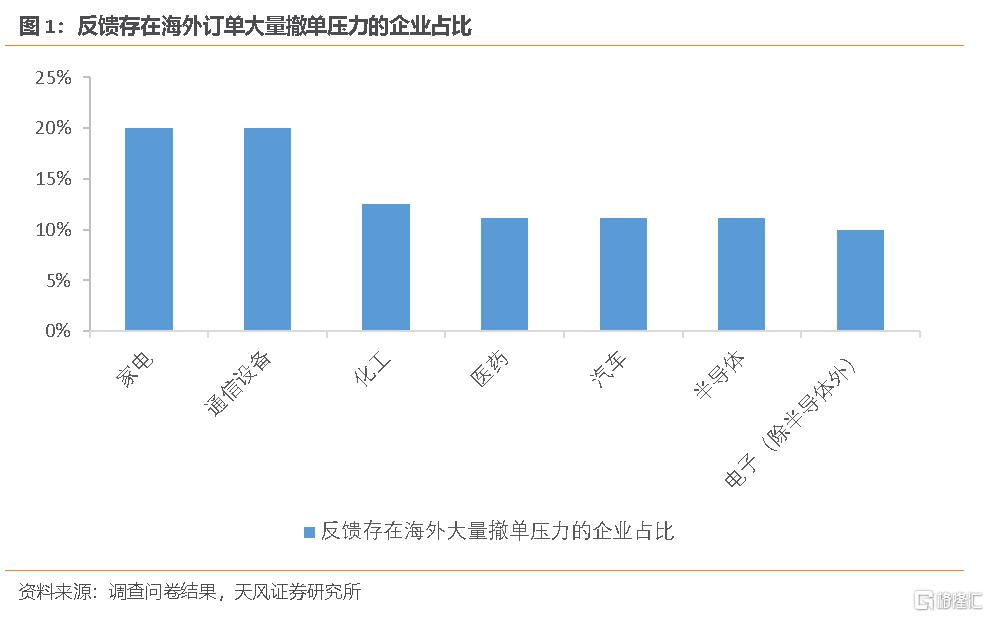

在開展海外業務的企業中,家電、通訊設備、化工、醫藥、汽車、電子等行業反饋企業面臨較大的海外撤單壓力,涉及產品主要包括掃地機、5G智能終端、水處理藥劑、軟式內窺鏡、汽車電子、芯片、印刷電路板等。

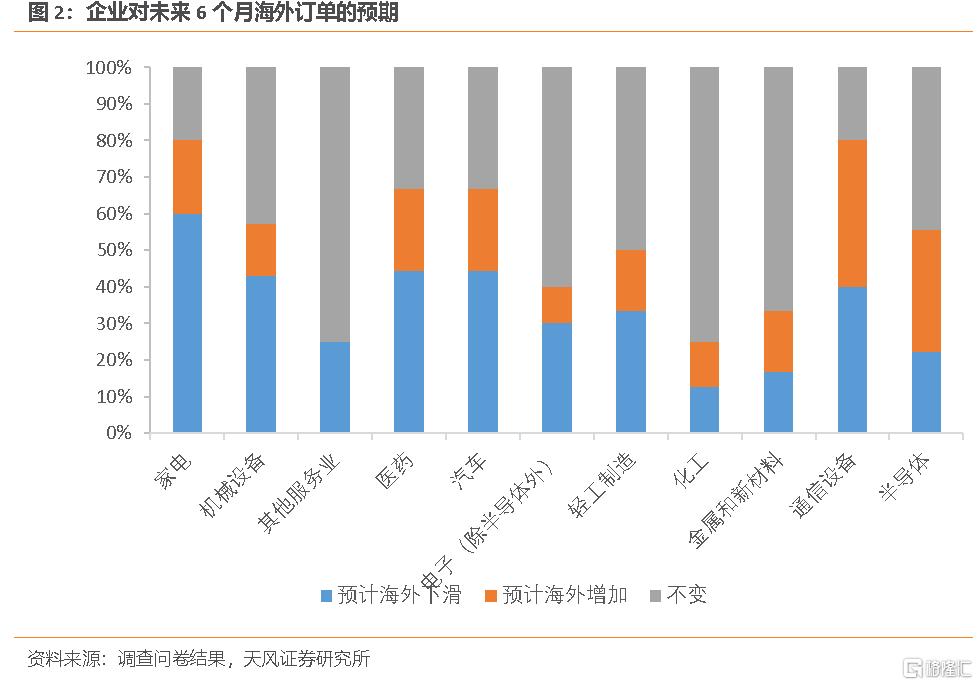

家電、機械設備、醫藥、汽車、印刷電路板等行業對未來海外訂單的預期較為悲觀,多數企業認為未來6個月海外訂單將出現回落,但半導體企業對海外訂單的預期相對樂觀,原因是認為海外需求正在增長。

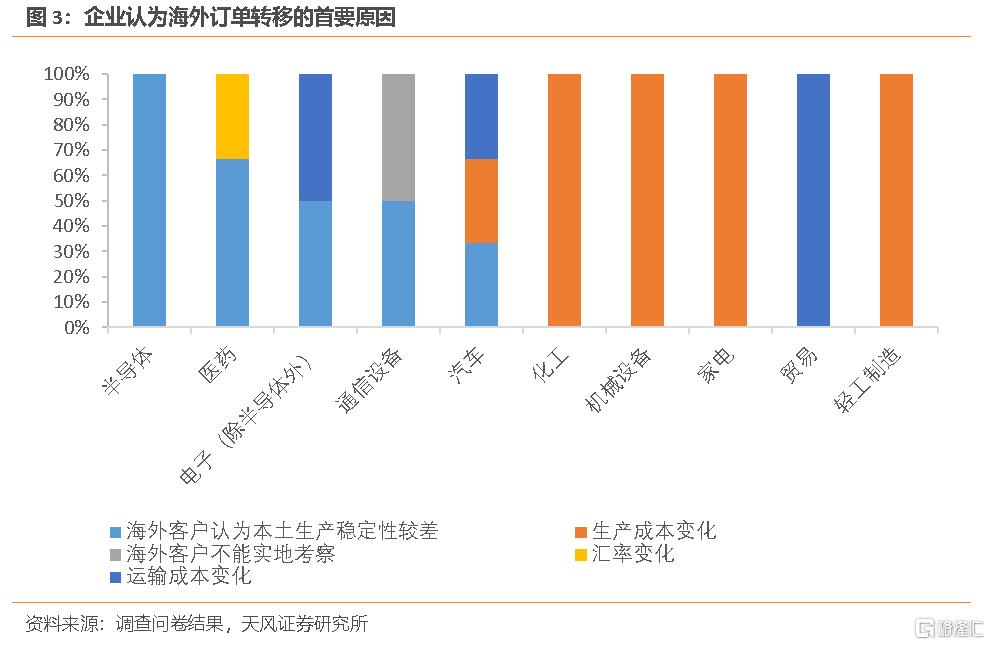

企業認為海外訂單下滑的主要原因是份額轉移至其他國家,其次是海外需求下降。各行業反饋的份額轉移原因有所不同。

電子(含半導體)、醫藥、通信設備等行業反映,訂單轉移的主要原因是海外客户認為本土生產穩定性較差,這類行業的附加值較高,對生產穩定性的要求也較高。

化工、輕工等行業反映,訂單轉移的主要原因是本土生產成本較高。

另外電子和汽車行業反映,運輸成本上升也是訂單轉移的原因之一。從實例來看,海運費用確實影響了一些行業的訂單流向,比如去年宜家表示計劃將部分生產從東亞轉移到土耳其以降低運輸成本。

(2)產能轉移

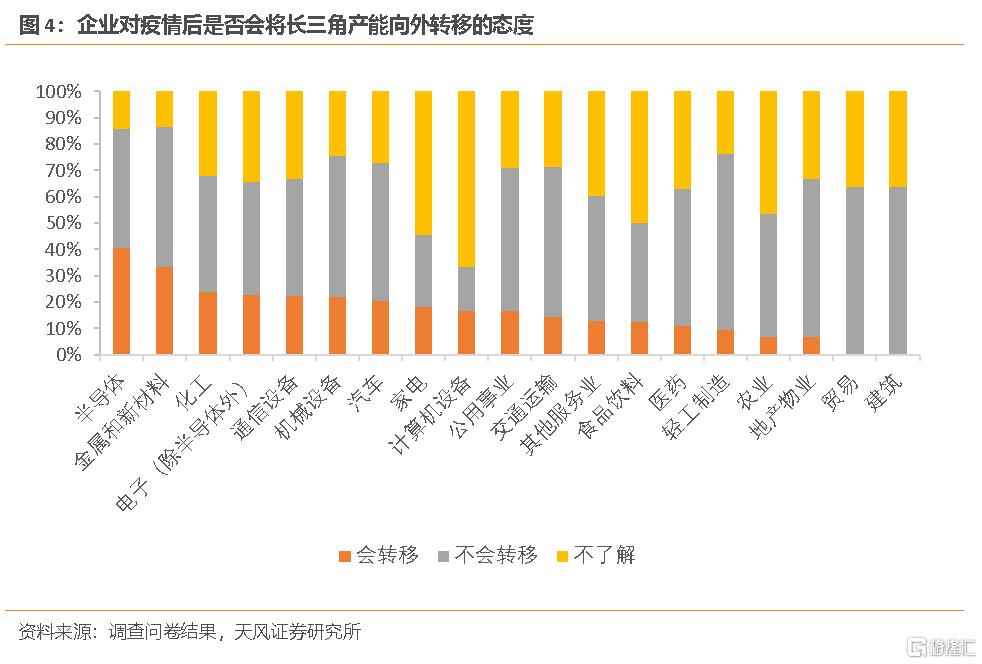

疫情衝擊之下,部分企業開始考慮調整產能佈局。調查顯示,18%的受訪企業表示考慮疫情後將長三角地區的產能轉移出去。其中產能轉移傾向較高的二級行業主要有半導體(半導體設備、半導體材料、芯片)、非金屬新材料、工業化學產品。部分企業認為疫情推動了公司長三角產能的對外轉移,未來可能轉移至東南亞等海外地區。

調查顯示,40%的半導體企業表示考慮對外轉移公司長三角地區的產能,其中半導體設備、芯片和半導體材料分別有60%、53%和50%的企業考慮對產能進行重新佈局,且首選東南亞、日韓和中國台灣作為除中國大陸以外的產能轉移地,比其他半導體子行業(如分立器件、集成電路封測)表現出了更明確的偏好。

從企業特徵來看,民營和外資背景、生產地位於上海和江蘇、生產受到較大影響、撤單壓力較大、預計因生產穩定性不強而喪失未來海外訂單的半導體企業,更傾向將產能向海外轉移,體現了對安全性和穩定性的要求。這也是疫情後全球供應鏈重構的方向,跨國企業在疫情中遭遇了產能下降、運轉不暢、生產中斷等問題,在調整產能佈局時對安全性和穩定性賦予了更高權重。

除安全性和穩定性外,成本因素也是推動全球供應鏈重構的動力之一。調查顯示,有5家非金屬新材料企業表示考慮對外轉移長三角產能,其中生產硅材料和有機材料的2家企業表示可能轉移至東南亞;8家工業化學產品企業中有3家表示考慮轉移產能,其中有企業明確反映生產和運輸成本變化導致海外訂單下滑。

(3)疫後供應鏈重構對中國意味着什麼?

一個國家產業升級的過程,必然伴隨着部分產業環節的對外轉移。在掌握核心利潤環節的前提下,把部分環節外移不僅不會影響本國的產業地位,還可以充分節約成本,發揮比較優勢,分散供應鏈風險。例如耐克、ZARA等國際巨頭將產能放在了亞洲,把利潤留在了本國,依靠設計和營銷佔據了價值鏈上增加值最高的環節。但如果沒有掌握核心競爭力,又被排擠出了全球產業鏈,本國就很可能面臨產能的被動流失,陷入拉美國家曾經步入的中等收入陷阱。

安全和成本是疫情後供應鏈重構的核心因素。

成本因素驅動的低端產業轉移是機遇,而非風險。相關產業包括紡織服裝、傢俱家居,也包括上文分析的工業化學產品和非金屬原料。這些產業向東南亞的遷移在疫情前已經開始,越南是重要的目的地之一。近年來越南參與全球分工的程度不斷深化,主要優勢在於土地價格和勞動力成本較低,也具備關税便利,但越南的製造業更多仍然停留在產品代工和組裝出口階段,需要大量進口基礎原材料和零部件,這就使得中國成為了越南最大的進口國,向越南大量出口電子零件、機械設備、紡織服裝和鞋類的原輔料等,國際分工地位有所提高。

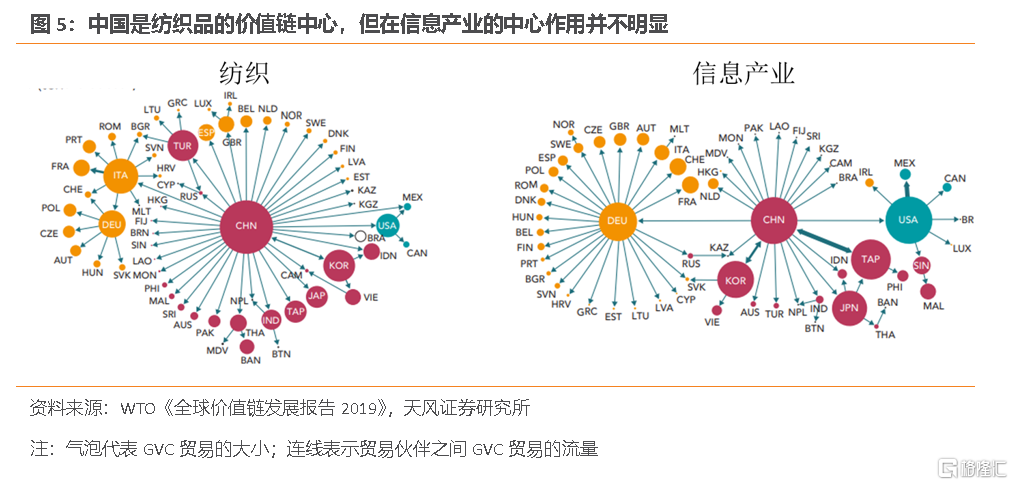

安全因素驅動的高端產業轉移是更值得關注的風險。德國、美國和中國當前全球價值鏈的三大供應鏈中心,中國在紡織品等相對簡單的價值鏈中佔據了增加值較高的環節,是全球供應鏈的絕對中心,但是中國在信息產業等相對複雜的價值鏈中的中心作用並不明顯,所處環節的增加值偏低。

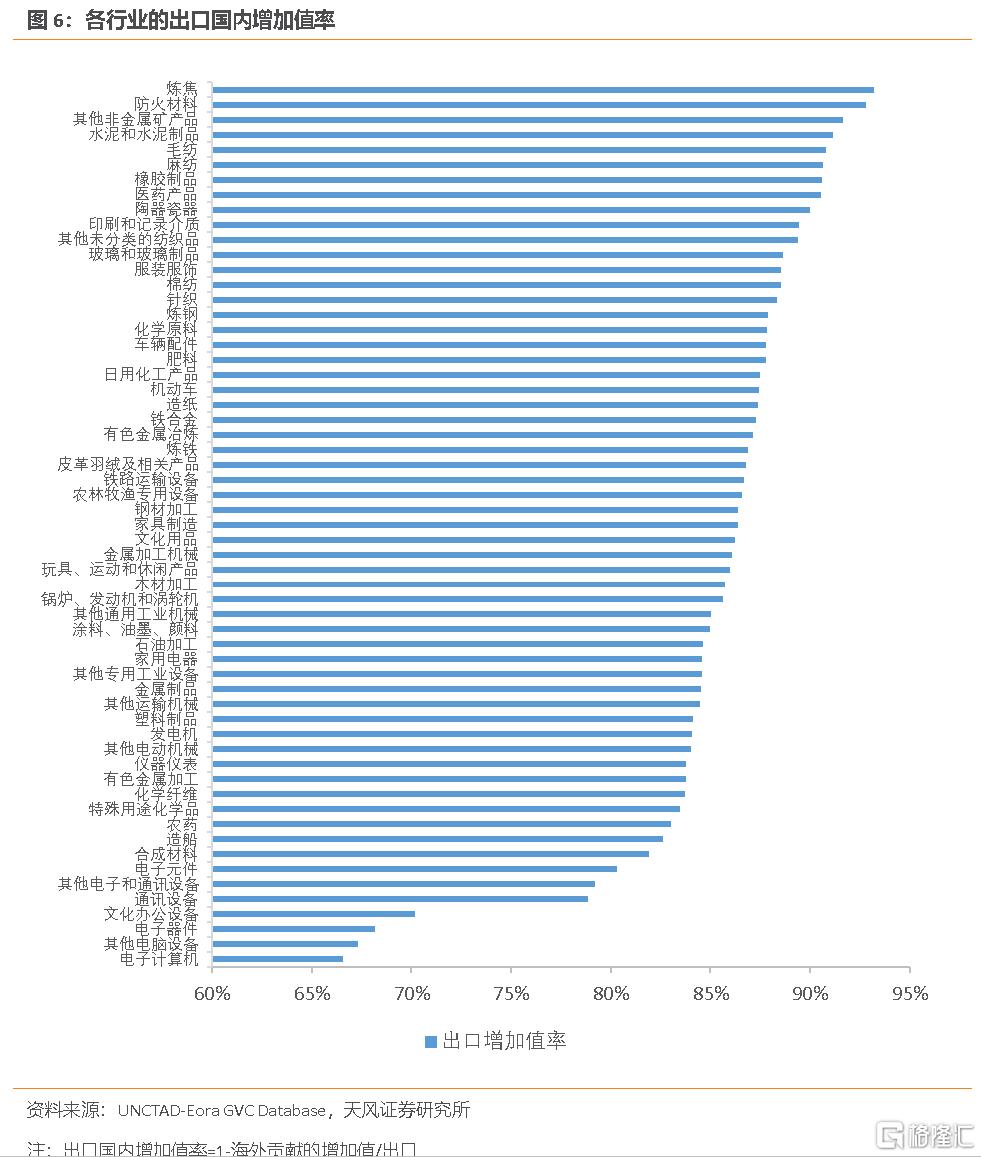

從各行業的出口國內增加值率(1-國外貢獻的增加值/出口)來看,中國尚不具備核心競爭力的產業主要是電子元件、電子設備、通訊設備和部分複雜的機械電氣類產品。如果這些產業出於安全性的考慮在日韓或東南亞建立備份產業鏈,可能會對中國的產業升級造成較大的負面影響。

附:疫情對企業影響調查問卷總覽

風險提示:問卷可信度低於預期;問卷樣本代表性弱於預期;企業復工復產進度和資本開支計劃發生超預期變化。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年4月30日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content