本文來自格隆匯專欄:天風研究,作者:韓笑

4月以來,多部門表態支持房地產市場平穩發展,如央行和外管局印發通知提到“完善住房領域金融服務,因城施策合理確定最低首付款比例、最低貸款利率要求,更好滿足購房者合理住房需求,促進當地房地產市場平穩健康發展;政治局會議提出“堅持房住不炒,支持各地從當地實際出發完善房地產政策,支持剛性和改善型住房需求”。5月15日央行下調首套住房貸款利率下限。天風研究所房地產韓笑團隊針對市場關心的各地限購、限貸方面的三個問題給出瞭解答。

(1)全國多少城市執行限購政策?

(2)全國多少城市執行限貸政策?

(3)房貸利率下行空間如何?

全國多少城市執行限購政策?

1.1. 全國限購城市主要為高能級城市

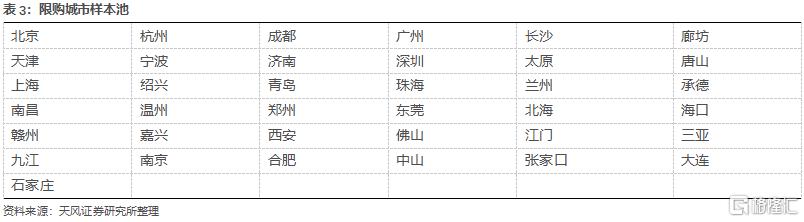

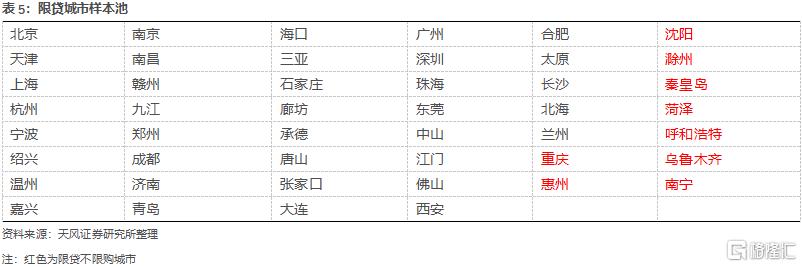

據不完全統計,截至2022年5月11日,全國共有43個主要城市執行限購政策,穩定房地產市場(城市中部分區域限購的,我們選取主要城區限購的城市為限購城市)。43個主要限購城市涵蓋了3個直轄市、19個省份的主要城市。從區域分佈看,位於華東、華南、華北、華中、西南、西北、東北區域分別有14、10、8、6、2、2、1個城市。從城市能級看,僅有9個城市為三、四線等低能級城市,其中河北省部分限購城市為環京區域。

1.2. 限購城市銷售金額佔全國比例超4成

43個限購城市的銷售金額佔我國銷售金額比重較高。考慮到數據完整性,根據2018年數據,這43個城市的商品房銷售金額合計7.65萬億,其中住宅銷售金額合計6.29萬億,分別佔當年全國商品房銷售金額、住宅銷售金額的50.97%、49.76%。43個城市的銷售面積合計5.65億方,其中住宅銷售面積合計4.76億方,分別佔當年全國商品房銷售面積、住宅銷售面積的32.94%、32.20%。

由於部分城市未連續披露銷售數據,我們剔除2019年後未連續披露銷售數據的城市,得到37個限購城市樣本池。

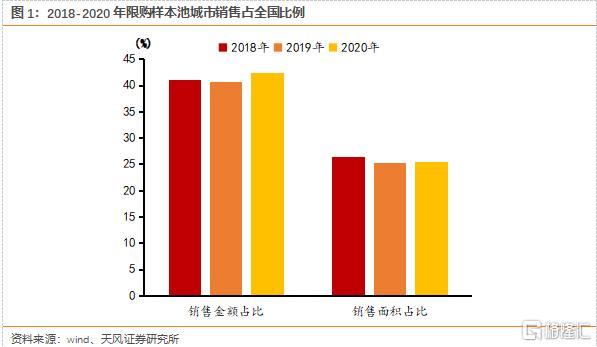

限購樣本池城市的銷售金額佔全國銷售金額比例穩定在40%以上,2020年略有突破。2018-2019年樣本池內城市商品房銷售金額佔全國商品房銷售金額的41.04%、40.64%,該比例基本保持平穩;2020年,該比例達到42.32%。

限購樣本池城市的銷售面積佔全國銷售面積比例穩定在25%以上,2020年略微降低。2018-2019年,樣本池內城市商品房銷售面積佔全國商品房銷售面積的26.43%、25.23%,該比例略有下降;2020年,該比例提升至25.55%,三年間整體維持25%以上。

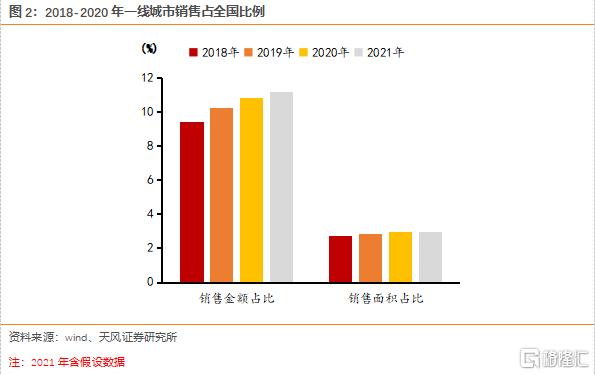

考慮到一線城市限購政策較為嚴格,我們計算4個一線城市的銷售佔全國比例,我們發現一線城市的銷售佔全國比例穩中有升,對全國銷售數據具有風向標式的影響:

從銷售金額看,2018-2020年一線城市的銷售金額佔比逐年穩步提升,從2018年的9.43%提升至2020年的10.80%。由於廣州和深圳的2021年銷售金額並未披露,我們基於如下考慮進行假設:1)全國銷售金額同比個位數正增長、2)北京、上海的銷售金額同比雙位數正增長、3)深圳銷售面積同比略有下滑,我們謹慎假設廣州和深圳的2021年銷售金額與2020年持平。在此假設上,我們測算2021年的一線城市銷售金額佔比為11.17%,該比例保持連續提高的趨勢。

從銷售面積看,2018-2020年一線城市的銷售面積佔比同樣穩步提升,從2018年的2.76%穩定提升至2020年的2.97%。由於廣州的2021年銷售面積並未披露,我們基於如下考慮進行假設:1)全國銷售面積同比略微增長、2)深圳2021年銷售面積同比下滑,我們謹慎假設廣州2021年銷售面積與2020年持平。在此假設下,我們測算2021年的一線城市銷售面積佔比為2.98%,較2020年略微提升。

全國多少城市執行限貸政策?

2.1. 全國限貸城市中認房又認貸城市佔3成

截至2022年5月11日,我們蒐集到全國共有53個主要城市執行限貸政策,其中包含如上43個限購城市,其他的限貸不限購的城市包括重慶、瀋陽、惠州、菏澤、泉州、滁州、秦皇島、呼和浩特、烏魯木齊、南寧等10個城市,其中5個城市為二線城市、5個三、四線城市。在53個城市中,18個城市根據是否有貸款記錄而設定不同的首套房首付比例要求(即“認房又認貸”,在下表中標紅)。

2.2. 2/3的限貸城市首付要求較統一要求更嚴格

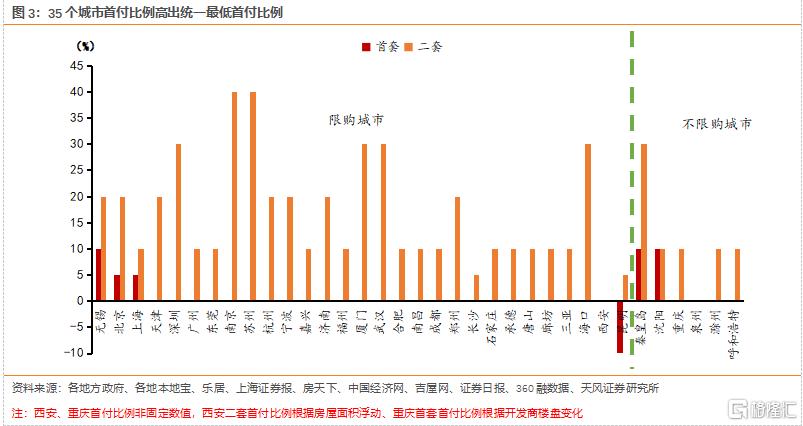

經過梳理,我們發現53個限貸城市中,大部分城市的首付比例要求較央行統一規定的標準更為嚴格。

在43個限購城市中,29個城市的商業貸款首付比例標準高於央行統一規定的下限:首套房30%首付比例、貸款未結清的二套房40%首付比例。在10個限貸不限購城市中,6個城市的商業貸款首付比例標準高於央行統一規定的下限:首套房25%首付比例(各地浮動5%,即最低20%首付比例)、貸款未結清的二套房30%首付比例。

2.3. 限貸城市銷售金額佔全國比重近6成

經過我們的測算,限貸城市的銷售金額佔全國比重接近六成。2018年53個限貸城市銷售金額達到8.93萬億元,其中住宅銷售金額為7.29億元(泉州住宅銷售金額未披露),分別佔全國銷售金額、全國住宅銷售金額的59.57%、57.71%。53個限貸城市銷售面積達到7.24億方,其中住宅銷售面積為6.11億方,分別佔全國銷售面積、全國住宅銷售面積的42.19%、41.32%。

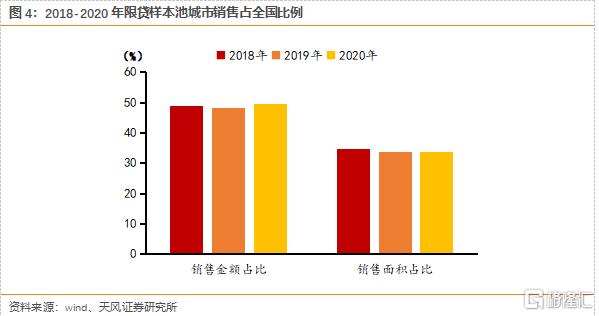

我們同樣剔除2019年以來數據不完全的城市,得到46個限貸城市樣本池。

限貸樣本池的城市銷售金額佔比接近5成,2020年略有提高。2018-2019年銷售金額佔比略有下降,由48.82%下降至48.35%,2020年提升至49.70%;2018-2020年該比例較穩定,在49%左右波動。

限貸樣本池的城市銷售面積佔比超過3成,2020年較上年略微提高。2018-2019年銷售面積佔比由34.86%下降至33.61%,2020年提高至33.78%;2018-2020年該比例在34%左右波動。

房貸利率下行空間如何?

3.1. 全國平均首套房貸利率高出央行最新標準77bp

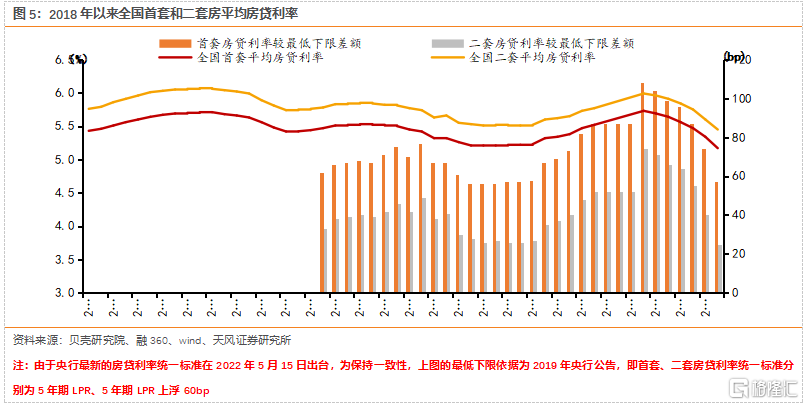

截至2022年4月,全國首套房平均房貸利率為5.17%,全國二套房平均房貸利率為5.45%。2020年1月-2021年1月,全國平均首套房貸利率逐漸下降,由5.51%穩步下降至5.23%,是2018年以來的低位;2021年2月-2021年10月,全國平均首套房貸利率逐月回升,2021年10月為5.73%,超過2018年11月的水平。2021年11月以來,首套房貸利率逐漸下降,2022年3月回落至5.17%,是2018年以來較低水平。全國平均二套房房貸利率與首套房房貸利率整體上維持同樣的變化趨勢。

根據央行2022年5月15日出台的最新政策,現行首套房、二套房的房貸利率統一標準分別為5年期LPR減20bp、5年期LPR上浮60bp,2022年4月的首套房、二套房平均房貸利率分別高出最新下限標準77、25個pct,存在一定的下降空間。

3.2. 重點城市首套、二套房貸利率中位數分別高出央行最新標準50、15bp

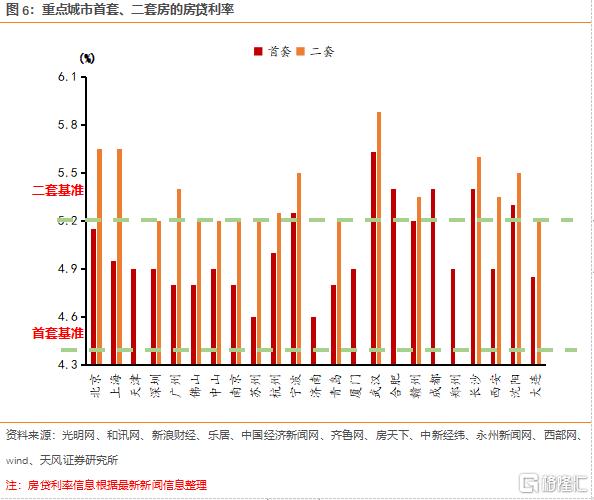

我們整理了如下23個重點城市的首套和二套房貸利率,其中未參考外資銀行房貸利率,並且房貸利率水平選當地城市銀行可提供的最低房貸利率,首套和二套房央行基準房貸利率分別為5年期LPR減20bp、5年期LPR上浮60bp。

重點城市首套房的房貸利率中位數為4.9%,高出央行基準50bp。分城市能級看,一線城市的首套房房貸利率多位於中位水平,二線城市分化明顯,武漢最高,蘇州和濟南最低。一線城市中廣州、深圳、上海、北京首套房的房貸利率分別為4.8%、4.9%、4.95%、5.15%,分別較LPR高40、50、55、75bp;其他二、三線城市中,武漢首套房房貸利率最高為5.63%,合肥、長沙和成都首套房貸利率次高為5.4%,瀋陽、寧波、贛州超過5%,蘇州、濟南4.6%,是重點城市中首套房貸利率最低的城市。與央行基準比較,一線城市的首套房貸利率下行空間較大,部分二線城市如武漢、合肥、長沙、成都、瀋陽、寧波等地的首套房貸利率下行空間充足。

重點城市二套房的房貸利率中位數為5.35%,高出央行基準15bp。分城市能級看,一線城市的二套房房貸利率多位於上分位,二線城市房貸利率較為分化,武漢最高。一線城市中,深圳、廣州、上海、北京的二套房貸利率分別為5.2%、5.4%、5.65%、5.65%,分別較基準高出0、20、45、45bp;其他二、三線城市中,武漢的二套房貸利率最高為5.88%,佛山、中山、南京、蘇州、青島、大連最低為5.2%,與基準持平。與央行基準比較,一線城市中,北京、上海、廣州的二套房房貸利率存在下降空間,二線城市中,武漢、長沙、瀋陽、寧波二套房貸利率下行空間較大。

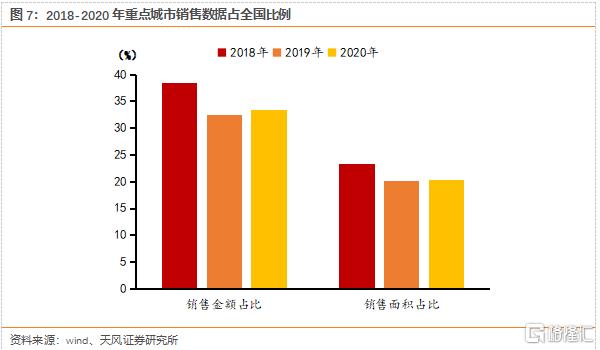

3.3. 若重點城市銷售金額增長5%,全國銷售金額或提升1.92%

我們統計如上重點城市的銷售數據,佔全國銷售比例較高。2018年重點城市銷售金額佔全國商品房銷售金額的38.39%,銷售面積佔比為23.24%。由於蘇州、廈門、武漢三個城市的2019、2020年銷售數據披露不完整,2019年和2020年數據統計剔除這三個城市。2020年20個重點城市銷售金額佔比為33.48%,較2019年略有提高,2019-2020年20個重點城市銷售佔比維持在32%以上。2020年20個重點城市銷售面積佔比為20.28%,較2019年略微提高。2019-2020年20個重點城市銷售佔比在20%以上。

重點城市銷售佔全國比例較高,我們進行基礎的敏感性分析。基於2018年的數據測算(2018年23個城市的銷售數據披露完整),若政策放鬆如上23個重點城市的銷售金額回升5%、10%、15%、20%,在全國其他城市銷售不變的基礎上,則全國銷售金額有望相應的增長1.92%、3.84%、5.76%、7.68%,對全國銷售數據的影響較大。

【投資建議】

4月以來,多部門表態支持房地產市場平穩發展。若各地因城施策,剛性和改善性需求或得到釋放,對房地產行業銷售有望產生積極影響。未來行業beta取決於行業結構調整、產能出清節奏和政策託底力度;alpha在於收併購對重點房企資產負債表和利潤率的修復、逆週期加槓桿的精準度、圍繞住房場景價值的是長期挖掘。持續推薦:1)優質大型:金地集團、保利發展、萬科A、龍湖集團、招商蛇口;2)優質成長:新城控股、旭輝控股集團;3)優質物管:碧桂園服務、招商積餘、保利物業、旭輝永升服務。建議關注:首開股份、華髮股份、金融街、越秀地產、建發國際等地方國企。

【風險提示】

限購、限貸政策主要由各地方政府主導,限購和限貸政策的傳導需要一定的時間,政策實施需要基層的工作配合,若放鬆政策實施不及預期,實施放鬆政策的城市銷售或受影響。

若宏觀經濟不及預期,國民收入、可支配收入或不達預期,同時居民對未來房價預期或受影響,房地產的需求側受到影響,銷售數據受到影響。

房地產市場整體銷售若不及預期,或會影響政策的進一步實施,居民對未來房地產市場預期受到影響,未來銷售數據或受影響。

我們進行測算時,基於市場環境不變、居民對房地產市場預期不變等假設,若這些假設不及預期,測算數據或有一定偏差。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年5月16日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content