本文來自格隆匯專欄:興證宏觀王涵 作者: 段超 王涵 李岱遙

投資要點

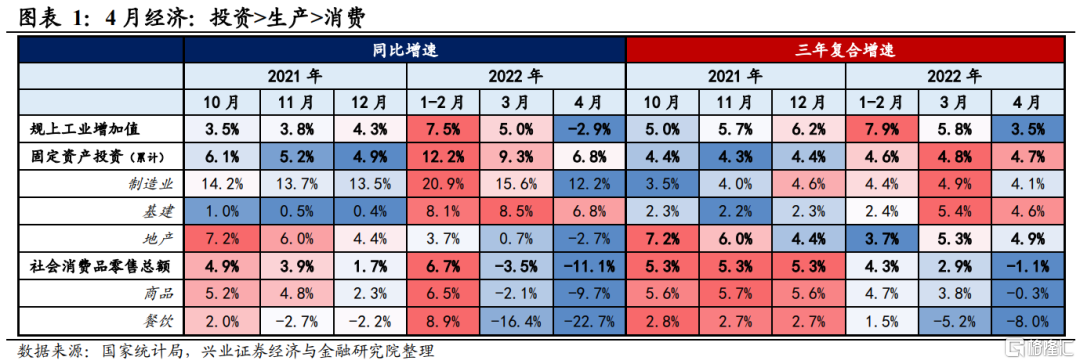

2022年4月規模以上工業增加值同比-2.9%;固定資產投資累計同比6.8%;社會消費品零售同比-11.1%,我們認爲:

4月經濟:投資>生產>消費。本輪疫情對經濟的拖累幅度小於2020年首輪疫情。4月生產、消費的同比增速較前值分別回落7.9、7.6個百分點,明顯小於2020年首輪疫情時期的20.4、28.5個百分點,這一特徵與我們此前持續追蹤的高頻指標基本相符。

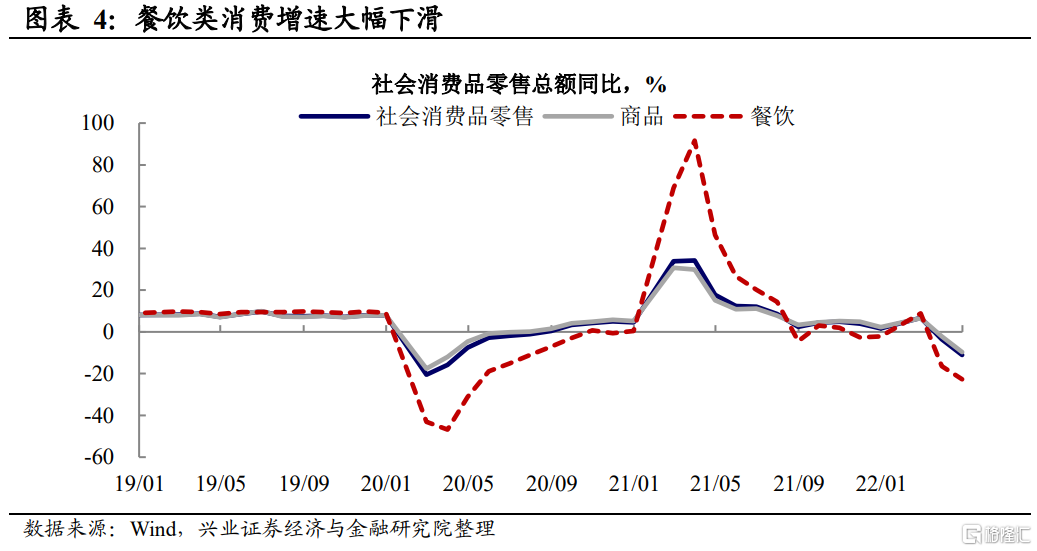

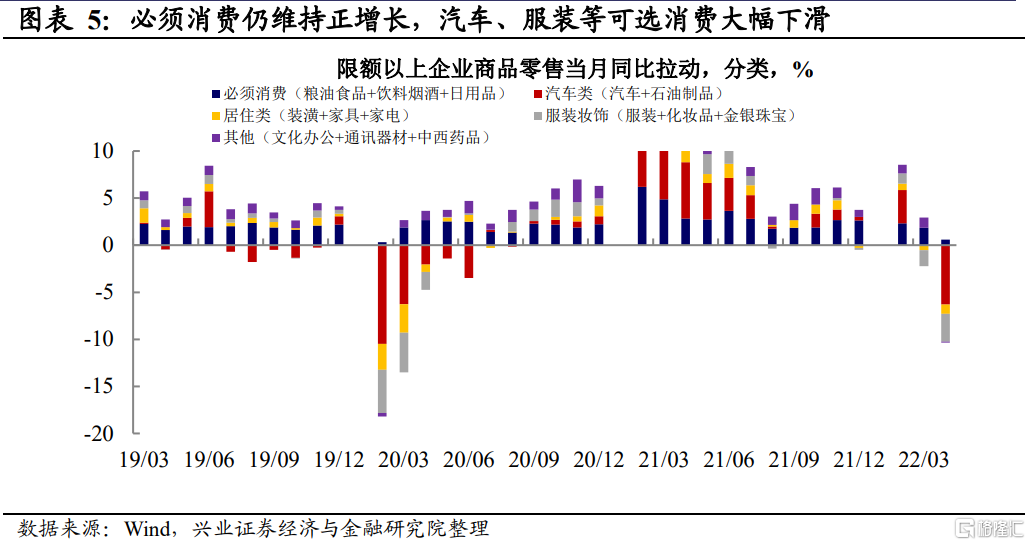

消費:可選消費仍是主要拖累,必須消費也有邊際弱化。4月餐飲消費增速由-16.4%下滑至-22.7%,商品消費增速由-2.1%下滑至-9.7%。商品消費中,可選消費仍是主要拖累,但受物流受限等因素影響,必須消費也出現了明顯下滑。

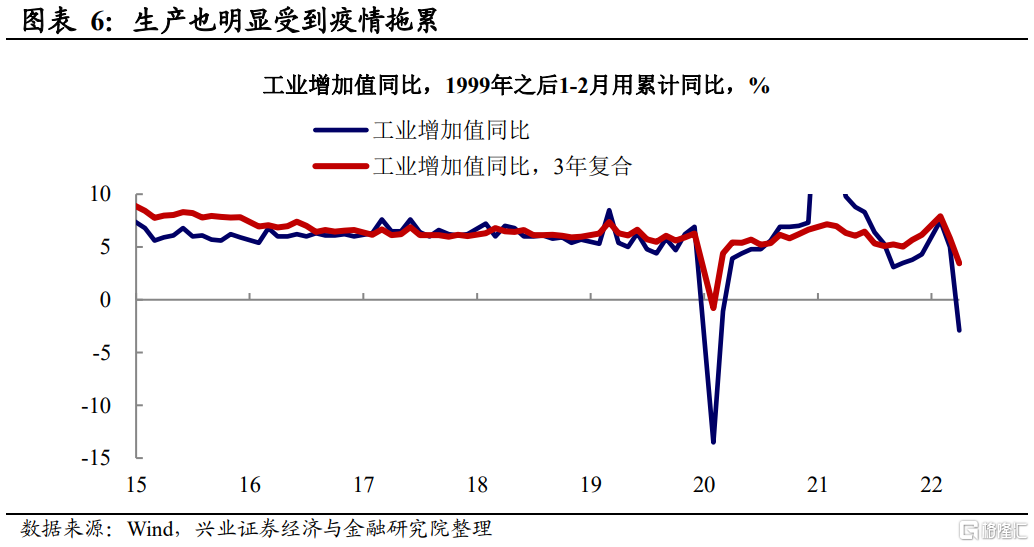

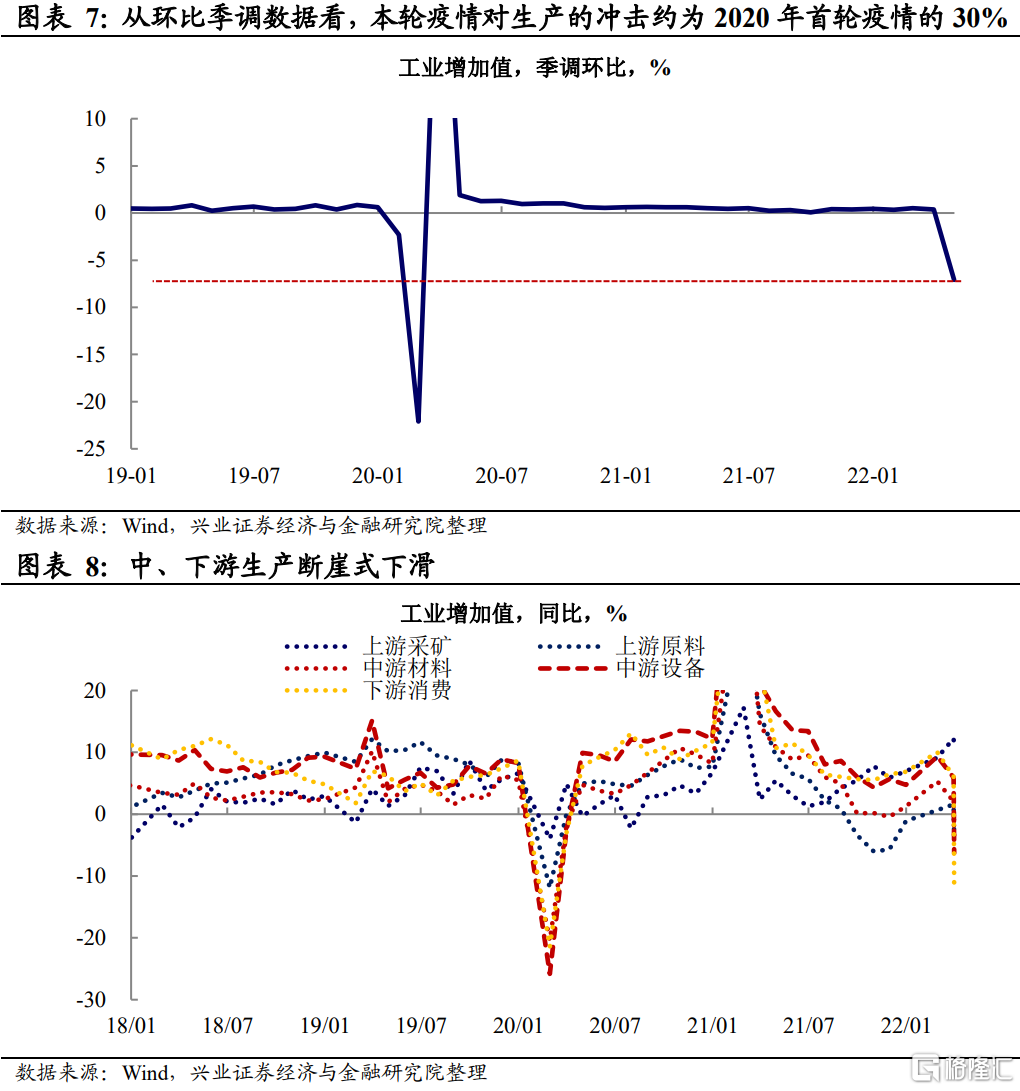

生產:上遊生產仍較穩定,中下遊生產大幅下滑。4月工業增加值季調環比-7.1%,約爲2020年首輪疫情下滑幅度的30%左右。結構上看,由於大宗商品價格強勢,上遊企業仍有較強的生產動力,但中下遊生產大幅走弱。

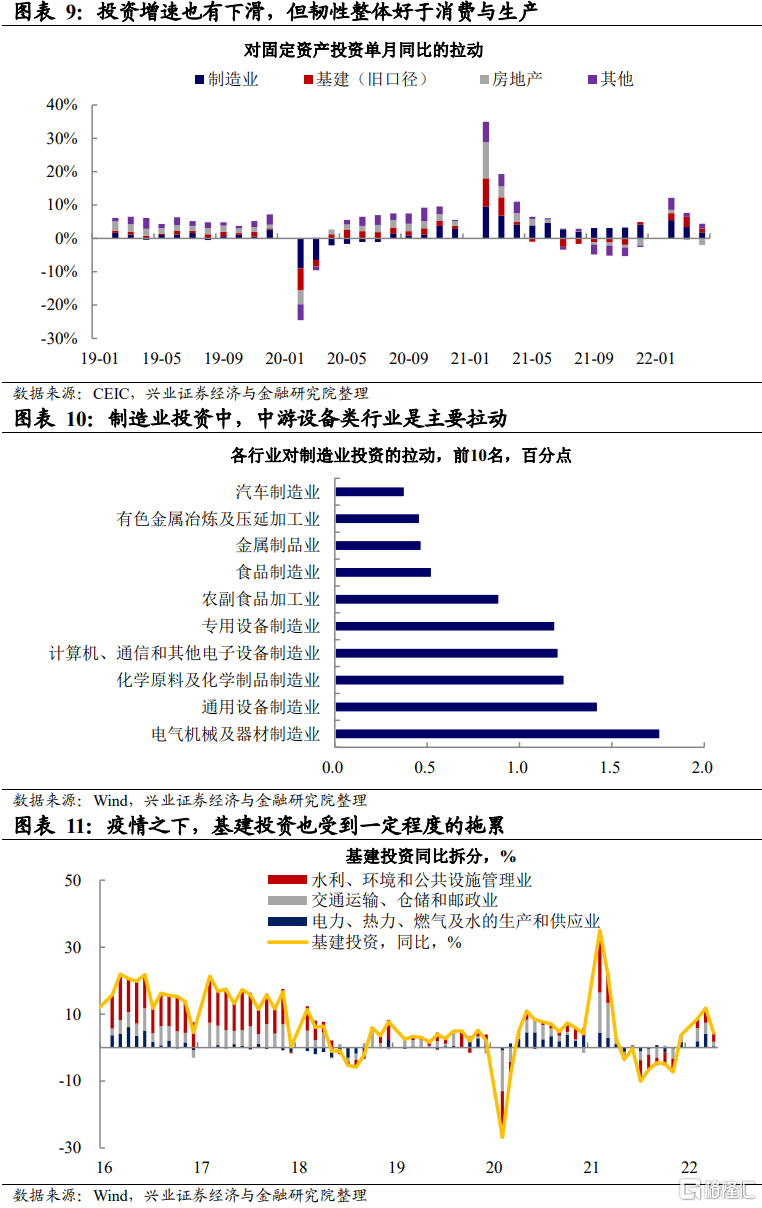

投資:製造業投資與基建投資仍具韌性,或主要受益於“穩增長”發力。4月固定資產投資表現強於消費、生產,製造業投資與基建投資是主要拉動。基建投資保持正增長並不讓人意外,但製造業投資同樣維持正增長,與 2020年首輪疫情時期明顯不同。拆分看,中遊設備行業是4月製造業投資的主要拉動,這可能也與財政發力背景下,基建投資預期較強有關。

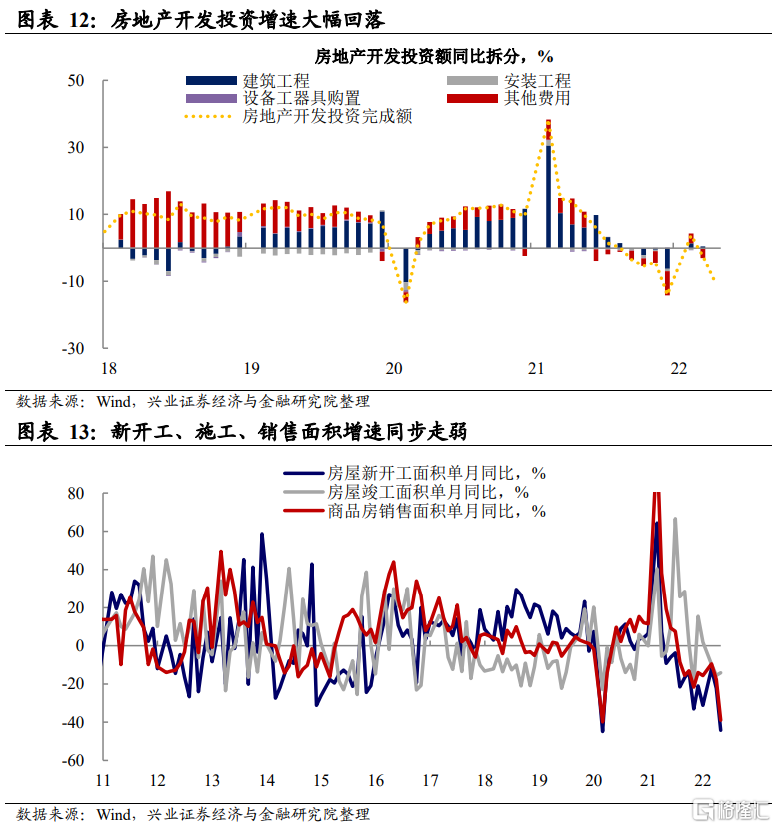

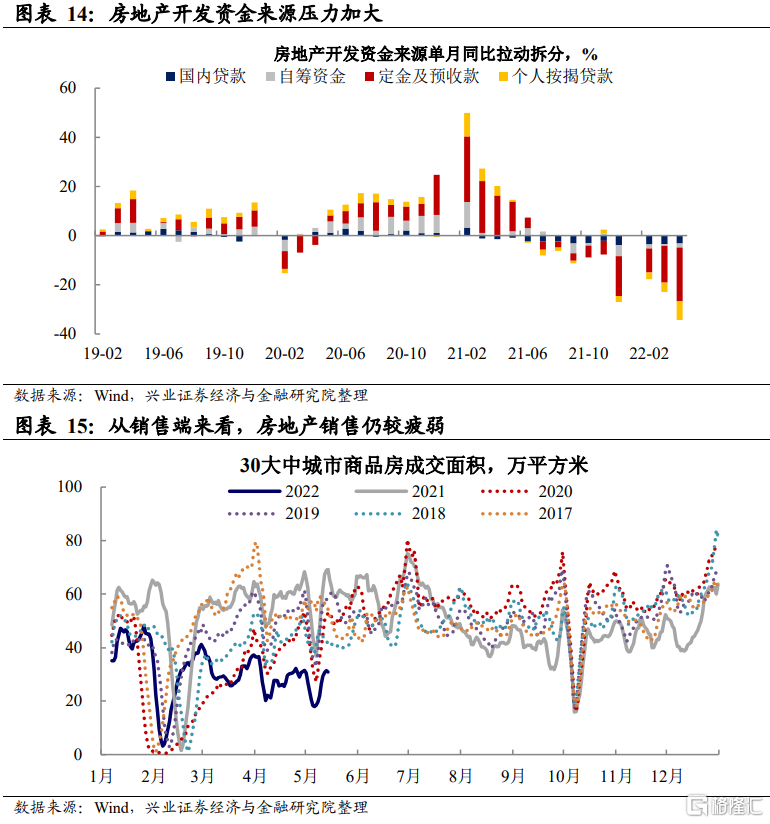

地產:資金壓力加大疊加疫情擾動,投資增速進一步下滑。“保交付”政策支持下,1-2月投資短暫轉正,但3-4月房企資金壓力增大,房地產開發投資增速大幅回落。此外從銷售端來看,房地產市場的需求仍未見明顯改善。

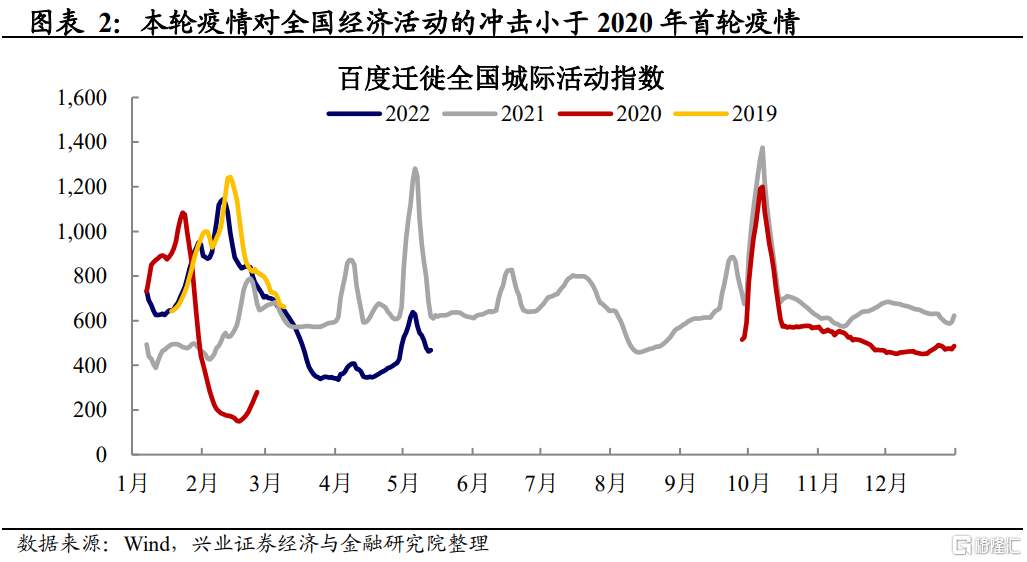

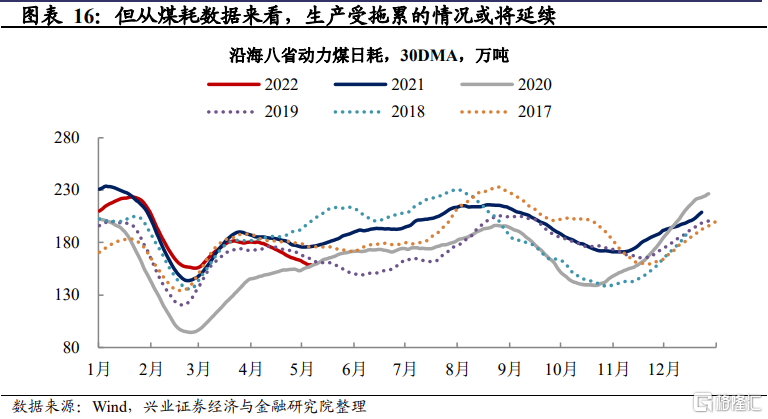

高頻數據來看,5月全國經濟活動已開始邊際恢復,但生產仍明顯承壓。從全國城際活動指數來看,4月最低點約爲2021年同期的56%,而當前已恢復至去年同期水平的75%左右,指向全國經濟活動已開始邊際恢復。但從生產相關的高頻指標來看,沿海八省動力煤日耗數據較2021年同期水平的差距仍在拉大,或指向疫情對生產的拖累仍在延續。

往後看,本輪疫情的影響仍將持續一段時間,政策有望繼續發力對衝。我們在春季策略中提到,年內經濟與市場將經歷從疫情拐點到經濟拐點,再到市場拐點的過程。目前疫情的拐點已在4月出現。近期政治局常委會會議強調 “毫不動搖堅持‘動態清零’總方針”,預計本輪疫情對經濟的影響仍將持續一段時間,經濟拐點可能在5-6月出現。而後隨着疫情對經濟的短期衝擊逐漸過去,疫情所導致的市場擔憂情緒也將逐漸緩解。

風險提示:疫情不確定性風險,經濟下行風險。

正文

月經濟:投資>生產>消費

整體來看,4月經濟回落幅度小於2020年首輪疫情時期,與高頻經濟活動數據體現的情況基本相符。4月固定資產投資增速、工業增加值增速、社會消費品零售增速分別爲2.4%、-2.9%、-11.1%,疫情對消費的衝擊最爲明顯,其次是生產,再其次是投資。從同比增速的回落幅度上來看,4月生產、消費的同比增速較前值分別回落7.9、7.6個百分點,對比2020年首輪疫情時期,2020年1-2月生產、消費同比增速較前值分別回落20.4、28.5個百分點,本輪疫情對生產、消費的衝擊整體仍是弱於2020年首輪疫情時期,這一特徵與我們此前持續追蹤的高頻城際活動指標也是基本相符的(詳見《宏觀&交運大數據系列週報》)。

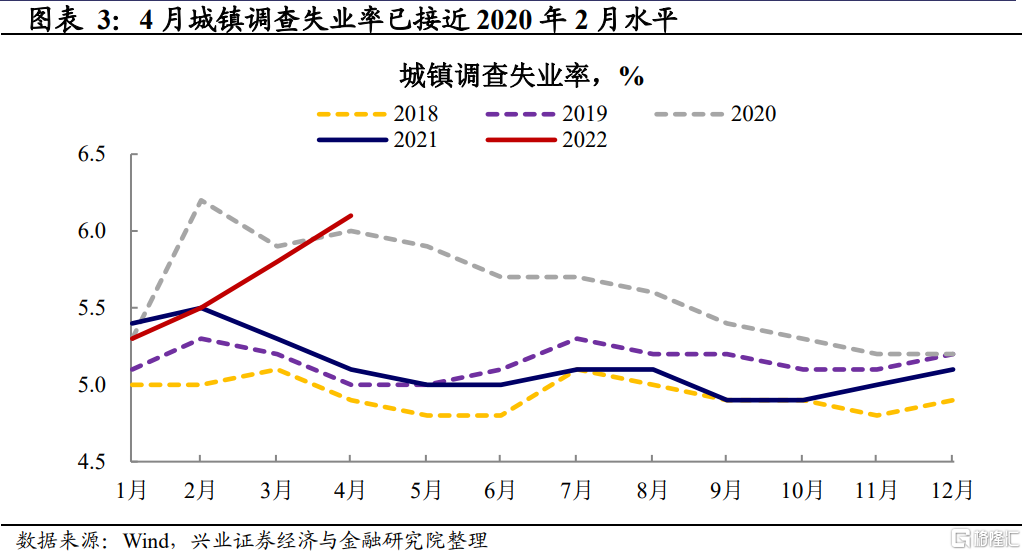

值得注意的是,4月城鎮調查失業率仍在上升,已接近2020年2月水平。從失業率數據來看,4月城鎮調查失業率上升0.3個百分點至6.1%,僅次於2020年2月的6.2%。考慮到3-5月失業率往往因爲春節過去後,本身存在季節性回落的規律,本期失業率的上升可能更值得引起重視。

社零:疫情衝擊擴大,可選消費仍是主要拖累

疫情對消費的衝擊最爲明顯,可選消費是主要拖累,必須消費也有邊際弱化。4月社會消費品零售總額同比增速爲-11.1%,較前值的-3.5%大幅下滑,同時4月餐飲消費同比增速爲-22.7%,較前值的-16.4%進一步下滑,4月商品消費同比增速爲-9.7%,較前值的-2.1%下滑同樣明顯。從商品消費結構上看,本期可選消費仍是主要拖累,但值得注意的是,必須消費(包含糧油食品、飲料菸酒、日用品)同比增速由上期的1.9%下滑至0.6%,也出現了明顯下滑,或主要由於疫情之下物流受限所致。

工業:上遊生產仍較穩定,中下遊生產大幅下滑

本輪疫情對工業生產的衝擊幅度約爲2020年首輪疫情的30%左右。4月工業增加值同比增速爲-2.9%,較前值5.0%下滑7.9個百分點。從統計局官方公佈的季調環比數據來看,4月工業增加值季調環比爲-7.1%,而2020年2月的工業增加值季調環比爲-22.1%,從該數據來看,本輪疫情對生產的衝擊約爲2020年首輪疫情的30%左右。

從結構上看,上遊生產仍有韌性,但中下遊生產大幅走弱。由於大宗商品價格的強勢,上遊企業仍有較強的生產動力,上遊採礦行業的4月工業增加值增速約爲10.8%,較前值的12.2%略有下滑,但處在較高的增速區間。但中下遊生產大幅走弱,下遊消費行業工業增加值增速由前值的6.1%大幅下滑至-11.4%。

投資:製造業投資與基建投資仍有韌性

在製造業投資與基建投資的支撐下,4月固定資產投資表現強於消費、生產。4月固定資產投資增速爲2.4%,較前值的7.1%也有回落,但回落幅度明顯小於消費、生產,同時固定資產投資也是本月主要經濟數據中唯一保持正增長的項目。分項來看,4月製造業投資、基建投資、房地產投資對整體固定資產投資的同比拉動分別爲1.8、1.1、-2.0個百分點,製造業投資與基建投資是4月固定資產投資的主要拉動。

基建投資較爲符合預期,製造業投資具有韌性可能也與基建相關。“穩增長”背景下,財政發力前置,基建投資具有較強的支撐,本期雖然也受到疫情影響但仍維持正增長。而製造業投資同樣維持正增長略超預期,從2020年首輪疫情時期來看,彼時製造業投資出現了大幅下滑,這與本輪疫情時期是明顯不同的。拆分製造業投資的主要拉動來看,電器機械、通用設備等中遊設備行業是4月製造業投資的主要拉動,這可能也與財政發力背景下,基建投資預期較強有關。

地產:投資增速再次轉負,需求端未見明顯改善

在“保交付”的支持下,1-2月房地產開發投資增速短暫轉正,此後加速下滑。4月房地產開發投資同比-10.1%,較前值-2.4%大幅下滑。實際上自2021年9月開始,房地產開發投資增速持續處於負區間,但在“保交付、保民生、保穩定”的政策支持下,1-2月房地產開發投資短暫轉正,新開工房屋面積也有所回升。但3月以來,在銷售疲弱、資金壓力較大,疊加疫情帶來的潛在拖累下,房地產開發投資增速重新回落至負區間。

從銷售端來看,當前房地產市場的需求未見明顯改善。年初以來,國內商品房銷售數據明顯弱於季節性,且近期落後季節性的幅度仍在繼續擴大,雖然近期陸續有地方出臺針對購房者層面的房地產支持政策,但目前房地產市場的需求仍未見明顯改善。

展望:疫情影響仍將延續一段時間,政策有望發力對衝

高頻數據來看,5月全國經濟活動已開始邊際恢復,但生產仍明顯承壓。從全國城際活動指數來看,4月最低點約爲2021年同期的56%,而當前已恢復至去年同期水平的75%左右,指向全國經濟活動已開始邊際恢復。但從生產相關的高頻指標來看,沿海八省動力煤日耗數據較2021年同期水平的差距仍在拉大,或指向疫情對生產的拖累仍在延續。

往後看,本輪疫情對經濟的影響仍將持續一段時間,政策有望繼續發力對衝。5月政治局常委會會議強調 “毫不動搖堅持‘動態清零’總方針”,預計本輪疫情對經濟的影響仍將持續一段時間。但與此同時,政策也在積極出臺對衝疫情影響,央行4月金融數據發佈會中提到要“積極主動謀劃增量政策工具”,往後看,政策有望進一步發力對衝疫情擾動。

風險提示:疫情不確定性風險,經濟下行風險。

More Content