本文來自格隆匯專欄:宏觀芝道,作者:周君芝 周愷悦

要點當前抗疫帶來的財政壓力究竟有多大,財政“家底”又能否承受當前抗疫模式下帶來的全年收支衝擊,是否意味着後續我們需要打開新的增量政策空間?對此有必要測算抗疫的財政賬本。另值注意,測算抗疫財政賬本時,我們會放大極端情況。若在極端情形下,既有財政“家底”依然能夠承擔財政相關壓力,這就意味着我們的財政有足夠餘力應對既有疫情。疫情防控影響財政收支的兩條機制堅持嚴格“動態清零”總原則下,近期疫情防控呈現出來兩點特徵。一是局部城市全域靜態封控,以抑制病毒傳播擴散。二是越來越多城市推進常態化檢測,以求儘早發現病毒,儘早有效控制。財政收入影響機制。全域靜態管理對當地經濟活動帶來較為直接影響,因而全域靜態管理對財政的影響主要體現在降低財政收入。財政支出影響機制。常態化核酸檢測需要政府在核酸、抗原等方面支付相關費用,因而常態化檢測對財政的影響主要體現在擴大財政支出。測算全域靜態管理對財政收入影響。2020年疫情爆發以來,中國已有三個省市經歷了全域封控,分別是深圳(2022年3月)、吉林(2022年3月)和湖北(2020年2月)。這三個地區恰好經歷了為期7天、15天以及30天封控,當月公共財政收入分別減收7%、78%、99%,政府性基金收入則均將減收100%。我們將這三個地區封控時期財政收入下滑幅度作為樣本,用以考察今年其它地區封控時期財政收入受影響幅度。若一個地區全域封控7天,則認為當地財政收入下滑幅度可類比於2022年3月的深圳;若一個地區全域封控15天,則認為當地財政收入下滑幅度可類比於2022年3月的吉林;若一個地區全域封控30天,則認為當地財政收入下滑幅度可類比於2020年2月的湖北。結合不同省份4月封控範圍及持續時間,我們推測得到,全域靜態管理或使得4月全國公共財政減收2423億元,政府性基金減收811億元,廣義財政減收逾3000億元。假設除上海、吉林外,後續月份全國各省都將在隨機時點歷經一次為期15天(第二組假設為經歷30天)的全域靜態管理,則全年廣義財政收入將減收2.4萬億(第二組假設測得結果是2.7萬億)。當然,本文測算時假設今年全國各地均經歷一輪全域封控。我們期望這一假設在測算過程中是偏嚴格的,現實中不太容易出現這種大範圍封控。這種情況下,我們測算得到財政收入端影響不到3萬億。全員核酸常態化對財政支出的影響。全員核酸常態化,需要更多的醫療耗材、醫護人員以及相關設備,這些需求並非平常時期醫療資源能夠滿足。這就意味着,若各地開展全員常態化核酸檢測,必然涉及一筆額外的抗疫支出,這部分支出至少部分需要財政負擔。我們將常態化核酸所需費用拆解為五項,包括採樣人員支出、核酸檢測、抗原支出、採樣亭支出以及備用方艙支出。最終測算得到,在三輪一次核酸的模式下,全國每月新增支出647億元,全年需要支出0.7萬億元。抗疫財政賬本的三點啟示。啟示之一,今年4月防疫對財政收入的影響,大於2020年1-2月的月均水平。僅考慮全域封控地區財政收入下降,今年4月這些地區累計加總的財政減收規模達到3000億元。進一步考慮到非全域封控地區財政收入也受到影響,今年4月財政收入下降幅度超過3000億元。2020年1-2月,全國廣義財政收入累計下降約6000億元,月均降幅約3000億元,規模上小於今年4月。啟示之二,當前中國財政“家底”尚充足,或能覆蓋今年抗疫帶來的財政收支缺口。今年抗疫對財政收支帶來的壓力,大概率在1.8-3.4萬億區間。目前中國財政尚有2.4萬億財政餘錢(具體測算,我們可以在下一篇專題詳細論述),再加上超萬億的社保結餘資金,覆蓋抗疫帶來的臨時性財政收支缺口,壓力並不大。當然,我們測算的前提是,本土疫情及政策防控對經濟的擾動不再進一步範圍擴大。後續財政收支平衡需要關注兩點。一是後續若能打開增量政策空間,例如啟用特別國債發行等,則今年財政能夠更加從容應對抗疫壓力。二是後續土地出讓金規模幾何,土地出讓金越穩,財政騰轉空間越大。啟示之三,從財政收支平衡視角,堅持“動態清零”總原則不變情況下,未來更有效也更經濟的抗疫模式值得探索。疫情防控短期內對財政收支帶來的壓力,更多壓力來自財政收入端下降。財政抗疫支出增加,倒不構成財政收支的主要壓力來源。全域封控地區越多、維繫時間越長、開展頻率越高,財政收入端壓力便越大,並且這種壓力是非線性上行。這就意味着,通過高頻次的常態化核酸檢測,儘早發現傳染源,精細調控,控制傳染範圍,儘量壓縮靜態管理時長和地域範圍,這或許是未來更加經濟也更加有效的抗疫模式。

正文

前言

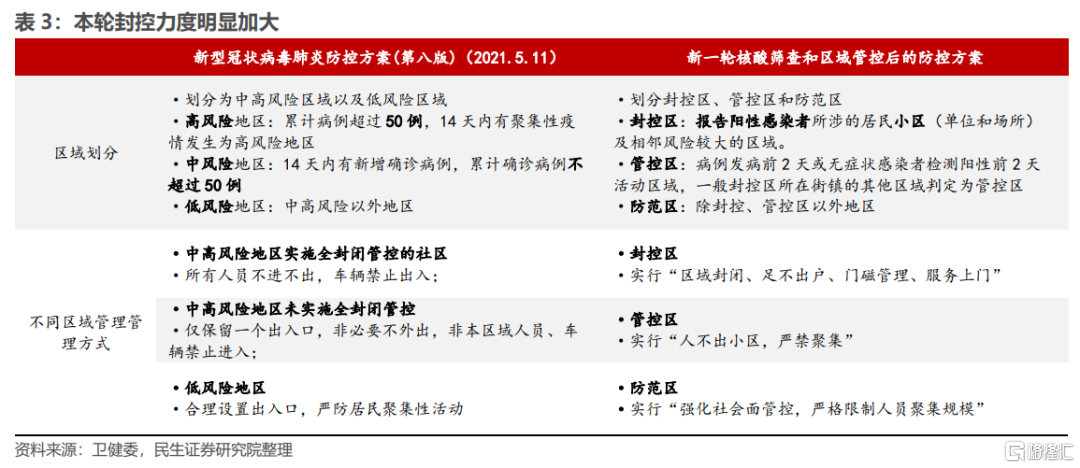

應對本輪奧密克戎疫情,多數城市採用了更為嚴格的封控管理模式。進入3月以後,國內多個大型城市進入全域靜態管理。與此同時,不同地區採用更大範圍以及更高頻率的核酸檢測,以求更快捕捉疫情動態,儘早防控,儘量壓低封控對經濟活動的影響。

近期4月經濟金融數據逐一公佈,各項數據顯示4月疫情及防疫擾動下,各項經濟指標有所下行。目前已經公佈4月PMI、通脹以及出口數據,這些指標描述的4月經濟狀態並不樂觀。

疫情防控短期內的確約束了供應鏈,對生產和需求帶來擾動,同時也讓財政收入承壓。另一面,全員核酸模式推廣也訴求更大規模的財政支出。當前抗疫帶來的財政壓力究竟有多大,財政“家底”又能否承受當前抗疫模式下帶來的全年收支衝擊,是否意味着後續我們需要打開新的增量政策空間?這是目前市場極為關注的問題。

本文測算疫情防控對財政收入和支出兩端的影響,從而綜合判斷本輪疫情防控對財政收支平衡帶來的壓力。以此為基礎,我們測算4月抗疫帶來的增量財政收支缺口,並探討全年財政收支壓力量級大概維持在怎樣一個水平,目前已有的財政“家底”能否消化這一壓力。

一、疫情防控影響財政收支的兩條機制

本輪奧密克戎病毒隱匿性強,傳播速度快,今年3月以來,我國疫情防控手段堅持“動態清零”總原則。與此同時,本輪動態清零操作還呈現出一些新特徵。

1.1 兩種抗疫模式對財政收支帶來影響

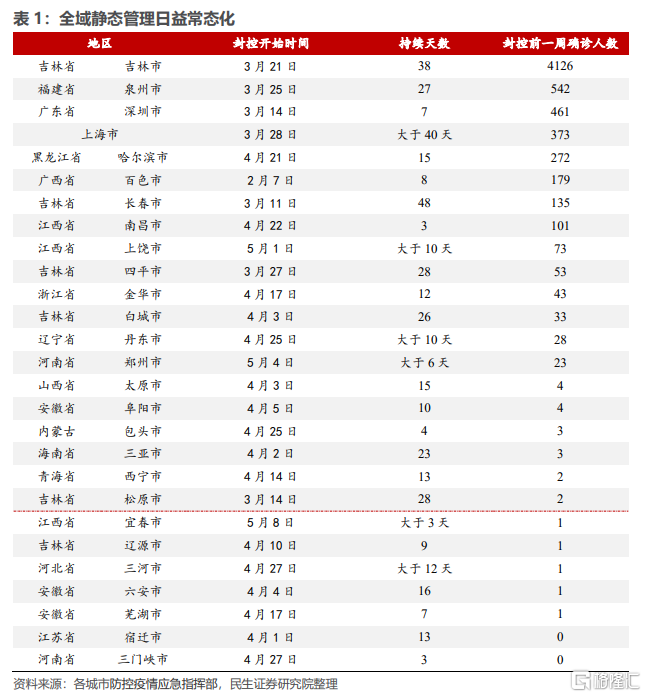

奧密克戎病毒傳染性高、隱蔽性強,在中央 “動態清零”抗疫方針下,本輪封控管理力度明顯加強,確診人數一旦突破某個閾值,市區內就容易進入“全域靜止”甚至“靜默”狀態,整個城市生產出行活動按下暫停鍵。4月以後,逾10個城市出現過全域靜態管理狀態,包括南昌、長春等多個省會城市。測算4月疫情對財政影響時,我們必須考慮全域靜態模式。

同時,近期有城市在極少數人確診,抑或是無新增確診時,就提前進入 “全域靜態”管理,譬如江蘇宿遷、河南三門峽市。測算全年疫情對財政影響,我們重點考慮全域靜態管理模式進一步擴散,從而對財政收入帶來影響。

必須看到的是,目前中央也在強調構建全員“常態化”核酸檢測。

一般來説,全員核酸應在疫情密集發生地區開展。而現階段,目前很多暫且尚未發現疫情的城市,為了提早篩查新增確診病例,也開始進行全民核酸,譬如太原、蕪湖均開展過五天一輪的全民核酸檢測。

鄭州市則更進一步,明確後續將每月開展一次全員核酸檢測,重要節日後也開展一次,着實將核酸檢測融入居民生活的日常之中。

我們認為,年內或有更多城市全員“常態”化核酸檢測。評估抗疫對財政收支影響,我們要充分考慮常態化核酸檢測對財政支出的訴求。

1.2 評估防疫對財政收支影響的總思路

抗疫對財政的收入和支出具備雙重影響。

疫情防控,尤其是全域靜態管理將在短期內約束當地經濟活動,影響當地經濟增長和居民收入,進而影響財政收入。評估抗疫對財政收入影響時,我們主要關注全域靜態管理對財政收入影響。

疫情防控需要核酸檢測、醫護人員補貼等花銷,這勢必加大財政對相關領域的支出。評估抗疫對財政支出端影響時,我們主要關注常態化檢測需要支付的財政支出。

測算抗疫對財政支出端影響並不難,釐清常態化核酸檢測及相關支出所需支出,便可框定出抗疫相關財政支出規模。相對困難的是測算抗疫對財政收入端的影響。

按照直觀理解,測算全域封城對財政收入端影響,最直接的測算方法應該是先觀察疫情對經濟增速擾動,再跟蹤經濟增速對財税收入的影響。然而仔細觀察抗疫期間中國財政賬本運行,財政收入下降,除了疫情干擾經濟活動之外,還有全國減税降費的節奏干擾。因此我們比較難從生產端推導財政收入影響。

測算全域靜態管理對財政收入影響,更值得參考的是地區經驗。

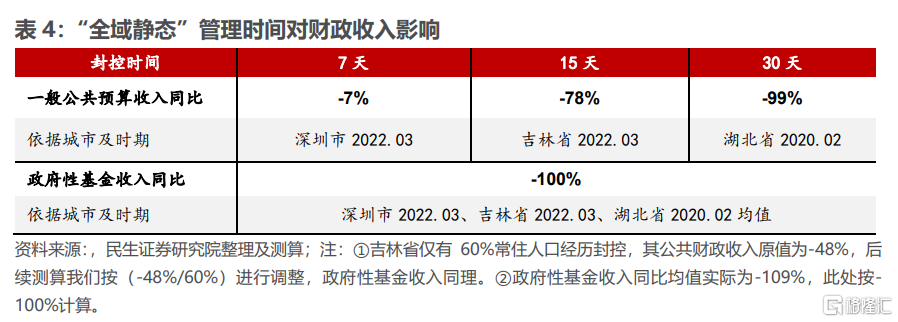

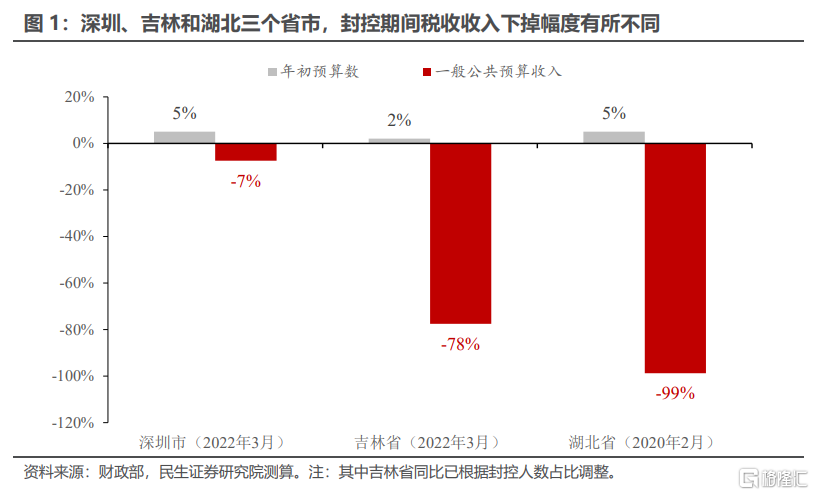

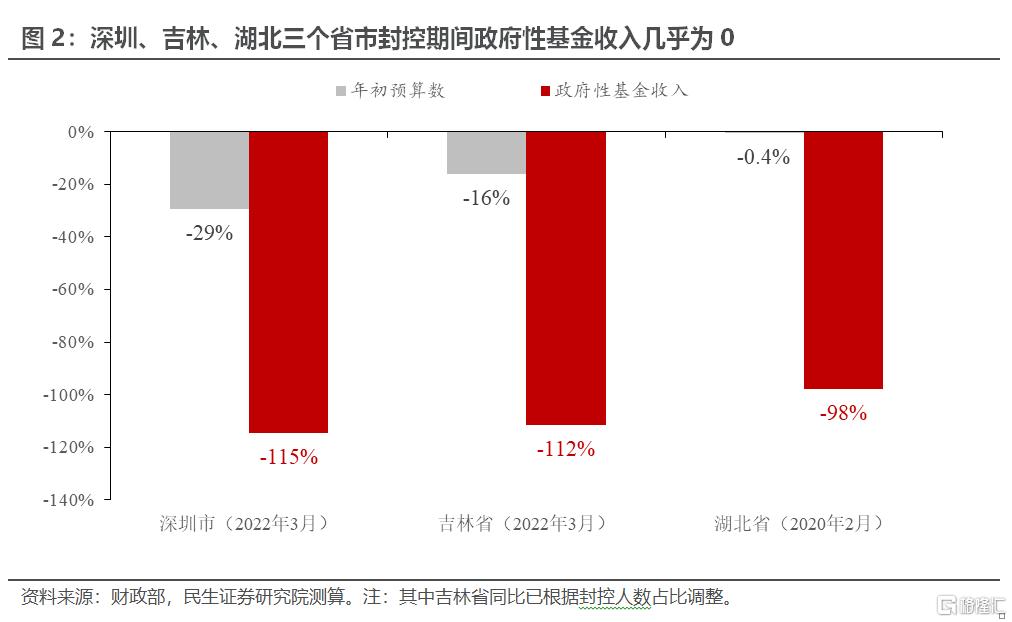

2020年疫情爆發以來,中國反覆經歷局部本土疫情擾動。在此過程中,有三個省市曾進入全域封控狀態,分別是2022年3月的吉林省、深圳市以及2020年2月的湖北省。

2022年3月深圳全市則經歷了為期7天的封控管理,2022年3月吉林省有60%的常住人口經歷了為期15天的封控管理。2020年2月湖北省幾乎全省人口經歷了為期29天的封控管理。

以上述三個省市作為對照,我們分別可以得到封控7天、15天和30天時間,一個地區的財政收入可能的下降幅度。將地區情況推演至全國,我們就能夠測算得到全國不同情境下全域靜態管理對財政收入的影響。

二、測算全域靜態管理對財政收入影響

2.1 測算全域靜態管理對全年收入影響

前文我們曾提到,越來越多的城市在疫情零星出現時,就開始全域封控。若按這種常態化封控模式推衍,全國各個地方可能在今年面臨一次全域封控,我們對封控區域做出兩組假設。兩組假設最大差異在於封控涉及的人口和地區範圍不同。

第一組假設,全域封控發生在全國省會城市及計劃單列市。人口密度較高、經濟活動活躍的省市容易受到疫情侵襲,2021年全國省會及計劃單列市在基本都曾發生過疫情。若未來實施較為嚴格的動態清零政策,省會城市及計劃單列市或可最先進入封控狀態。

第二組假設,全域封控發生在全國各個省(幾乎涉及所有人口)。相較第一組,這一組封控範圍明顯放大,相當於全國所有人都將在年內經歷一次封控。

兩大組假設下,我們再區分三類情況,主要針對封控時間做出情況分類和假設。不同長度的封控時間,對經濟和財政收入帶來的影響差異極大。

2020年以來經歷封控的三個省市,深圳(2022年3月)、吉林(2022年3月)和武漢(2020年2月),這三個省市恰好對應為期7天、15天以及30天的封控。將這三組省市封控時期財政收入影響,作為封控時期不同(7天、15天、30天三類情況)的參照樣本。

最終,我們得到測算結果。

第一組假設下,全國省會城市及計劃單列市面臨封控,並且封控期分別為7天、15天以及30天,則全年財政收入將減收0.7萬億-1.3萬億。

第二組假設下,全國所有地區均面臨7天、15天以及30天封控,則全年財政收入將減收1.3-2.7萬億。

顯然,若全域靜態管理不再限於局部省市,而是推廣到全國範圍內,對全年財政收入的影響將達到萬億級別(全年維度)。而且持續時間越久,財政收入受衝擊越大。

所幸的是,中國政府在疫情防控策略效率較高,全國層面鋪開封控的可能性低,全國層面財政收入影響大概率小於萬億級別。

2.2 測算全域靜態管理對4月財政收入影響

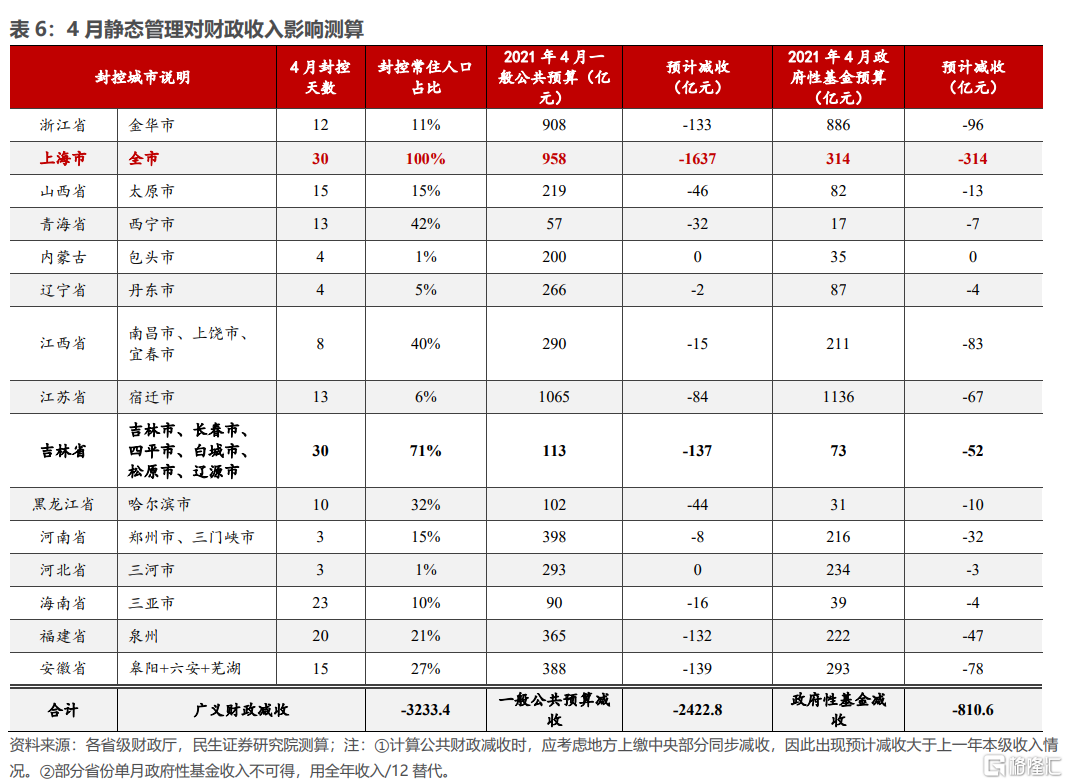

今年4月,上海、吉林以及其他共計17個省份都處於不同程度封控管理之中。4月全月新增確診人數(6.5萬人)直逼2020年2月水平(6.8萬人)。

4月財政數據仍未披露,即便後續披露,4月實施較大增值税留抵退税力度,我們也很難從數據中直觀感受到疫情衝擊。由此,我們仍單獨測算這一特殊時期,全域靜態管理對財政收入的衝擊。

我們仍然參考深圳、吉林、湖北省,根據這三個省份在不同封控時間下的財政收入表現,計算4月各個封控地區的財政減收規模,最終彙總得到4月全國廣義財政收入將減收多少。

另外值得注意,上述17個省份中,有省份並非100%所有人口受封控管理。譬如浙江僅有金華市開展全域靜態管理,其人口僅佔浙江省常住人口比重11%。確定其減收程度時,需要細化考慮實際的人口占比。

最終,我們得到4月全域靜態管理狀態下,公共財政或將減收2423億元,政府性基金將減收811億元,廣義財政總共減收約3000億元。

2.3 全域靜態管理對財政收入的影響規律

我們測算全域靜態管理時,主要採用的參考樣本是湖北(2020年2月)、深圳(2022年3月)、吉林(2022年3月),我們發現這三個城市封控時財政收入下降存在一些有趣的規律。

其一,全域靜態管理天數和財政收入減收,兩者非線性相關。

吉林封控15天,公共財政收入減收幅度顯著高於封控7天深圳減收的兩倍。這可能意味着,短期封控對企業生產停工影響有限,而一旦突破7天的臨界值,會實質性影響企業生產活躍程度,也會讓政府加大企業税費緩繳力度,進一步拉低當月收入。

其二,賣地減收與靜態管理天數沒關係,與當月是否實施了靜態管理相關。

深圳封控7天,其政府性基金減收幅度卻高於吉林省,可能一次封控將導致當月拍地活動的延後甚至終止。也正因如此,我們在測算中,用這三個省份減收均值-100%作為參照。

三、測算全員核酸常態化對財政支出影響

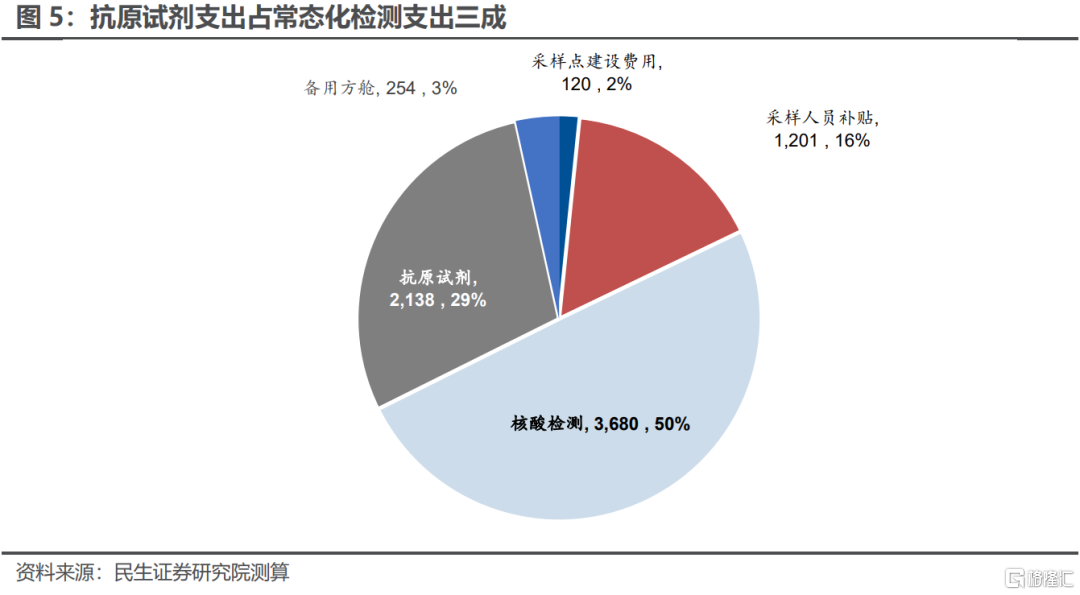

3.1 全員核酸的五類費用構成

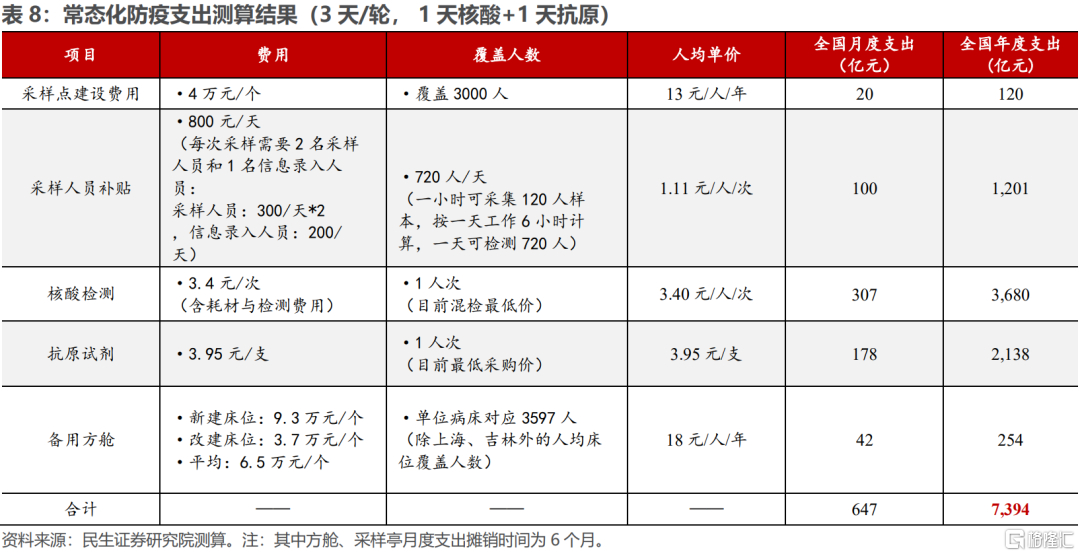

我們將全員核酸所涉及的開支拆解為以下五項。

第一項,採樣點建設費用。常態化意味着核酸檢測融入居民的日常生活,為實現遍佈街頭的便民採樣點,建成15分鐘核酸採樣圈,需要採購建設一批“核酸採樣亭”。

第二項,採樣人員補貼支出。採樣點佈置完畢後,將涉及大量採樣人員的招募,以滿足常態化核酸採樣點的運營。

第三項,核酸檢測支出。採樣後將送檢相關檢測機構,檢測費用也將大幅提升。

第四項,抗原檢測支出。目前抗原檢測試劑的發放也將作為篩查的補充手段,利於疫情的“早發現”。

除上述支出外,我們在測算中額外增加一項備用方艙的建設費用。目前國家對於方艙醫院的要求是保證每個省能夠至少有2-3家方艙醫院。即便現在沒有建設,也要拿出建設方案,確保在需要啟用方艙醫院的時候,能夠在兩天之內建成並且投入使用。雖然方艙並非全員核酸所需開銷,但屬於一筆“計劃外”的抗疫費用,我們一併計算在內。

3.2 測算常態核酸檢測支出

目前各地疫情形勢不同,常態化核酸方案也不同,檢測頻率從2天/輪到一個月一輪不等,我們在測算中,假設檢測頻率為3天/輪,其中1天核酸檢測+1天抗原檢測。同時,假設每輪核酸檢測均為混檢,忽略混檢異常後單管單檢覆核的費用。

在上述假設下,我們得到五項費用的年度支出:

第一,採樣點建設每年新增支出120億元。

目前,常態化核酸採樣點主要固定採樣點、流動採樣點和便民採樣點。固定採樣點主要包括了醫院、疾控中心、衞生服務中心及第三方檢測機構;流動採樣點主要以“餐車”的形式設置在機場、地鐵口等人流量較大的地方;便民採樣點以“書報亭”的形式遍佈在社區、商場、辦公區等地。

本次測算的採樣點建設費用,為“採樣亭”的採購及建設支出。參照無錫出台的核酸採樣小屋管理標準,每個採樣亭覆蓋3000人,成本為4萬元,一年需要新增支出120億元。

第二,採樣人員補貼支出一年新增1201億元。

採樣人員主要為醫務人員,但隨着常態化檢測的推進,目前部分城市採樣人員較為緊缺,普通羣眾接受培訓後也可參與採樣工作。

根據國家要求及補貼政策,每次採樣需要2名採樣人員(300元/人/天)和1名信息錄入人員(200元/人/天),一小時可採集120人樣本。按一天工作6小時計算,每人採樣一次需要花1.1元,全國需要為採樣人員補貼支出1201億元。

第三,核酸檢測一年新增支出3680億元。

檢測機構主要為醫院及第三方檢測機構,我們採用目前全國混合核酸檢測最低價格3.4元(北京、河北)作為測算核酸檢測支出的單價,該價格包括檢測耗材、實驗室檢測服務等費用,最終測算得出全國一年核酸檢測支出為3680億元。

第四,抗原試劑每年新增支出2138億元。

按4月末公開披露的抗原採購最低價3.95元/人,覆蓋城市人口達50%計算,全國一年採購抗原試劑支出達2138億元。

第五,備用方艙的全年新增支出254億元。

方艙醫院建設有改造和新建兩種建設方式,它們對應每個方艙牀位價造價為3.7和9.3萬元/個,若方艙醫院建設方式中新建和改造各佔比一半,一個牀位建設費將達到6.5萬元/個。通過廣州、長沙、哈爾濱、鄭州等城市已規劃建設備用方艙醫院牀位數量對應城市人口數量,得出平均每3597人配套一個備用方艙牀位。可以人均18元一個牀位費,按全國人口14.1億人估算,方艙一年將花費254億元。

綜合上述測算,在三天一輪核酸的模式下,全國每月新增支出647億元,全年需要支出0.7萬億元。

四、抗疫財政賬本的三點啟示

抗疫財政賬本測算,我們可以得到三點啟示。

啟示之一,今年4月防疫對財政收入的影響,大於2020年年初。

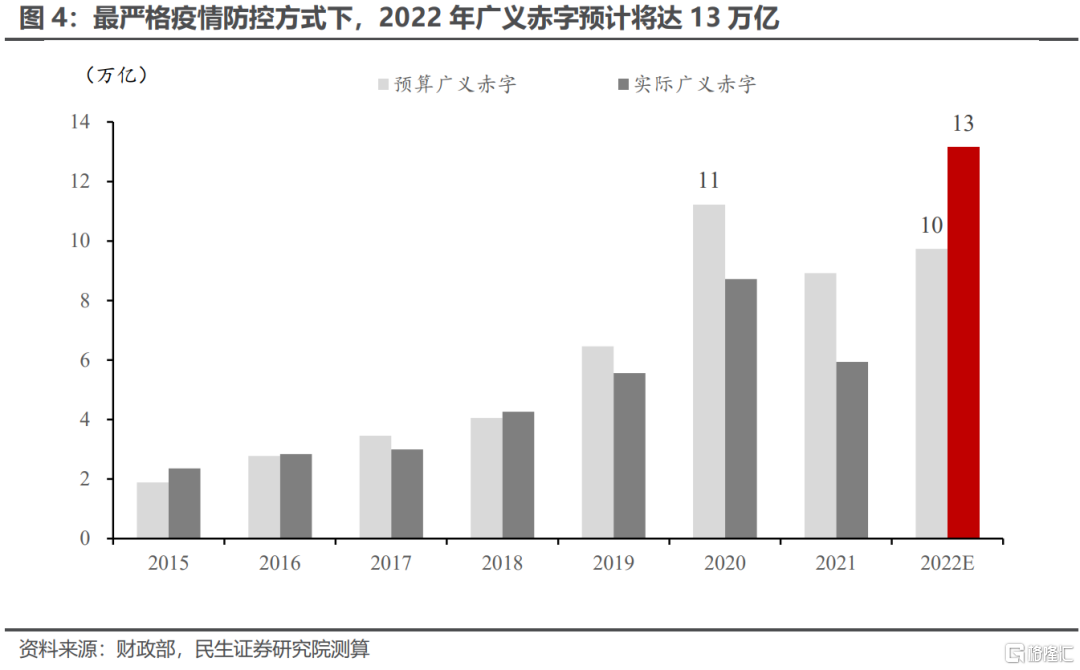

我們的測算結果顯示,4月公共財政或將減收2423億元,政府性基金或將減收811億元,廣義財政將累計減收0.3萬億元,同比增速-12.2%。

2020年1-2月,疫情始發於武漢,衝擊全國生產活動,當時全國公共財政收入減收3880億元,政府性基金收入減收1762億元,廣義財政減收0.6萬億,同比達-11.6%。

僅從直接的廣義財政收入來看,今年4月財政收入所受衝擊幾乎持平於2020年1-2月。然需注意,我們的測算僅針對實施了靜態管理的城市,有些城市採用分區封控,雖未實施全域靜態,然而這部分城市的財政收入也會受到影響。

如果充分考慮非全域靜態管理之外的城市也面臨財政收入下降,則今年4月疫情之下,全國財政收入下滑幅度逾0.3萬億,高於2020年年初兩個月的月均財政收入下滑規模。

啟示之二,當前中國財政家底尚足,正常情況下能夠覆蓋今年抗疫帶來的財政壓力。

針對奧密克戎病毒傳染性強、隱蔽性高的特點,常態化核酸檢測或許是未來中國抗疫的有效手段之一,譬如鄭州最近發佈的《疫情常態化防控工作方案(2.0版)》,已明確將日常核酸檢測常態化。

根據我們測算,若常態化核酸檢測覆蓋9億城鎮人口(其中抗原覆蓋率為50%),則全年常態化核酸檢測將帶來0.7萬億左右財政支出。僅這部分財政支出,並不會給財政收支平衡帶來太多壓力。財政平衡的壓力主要還是來自於收入端。

疫情防控對財政收入的影響程度,與靜態管理模式適用範圍和持續時間有關。簡單推算,若全國所有省市均經歷為期一個月的全域封控,則全年廣義財政減收2.7萬億。若開展全域靜態管理只限於省會及計劃單列市,並且封控時間只維持15天,則廣義財政減收1.1萬億左右。

按照我們對全域靜態管理的最嚴格假設下的測算,再加上常態化核酸帶來的財政支出,最終抗疫將加大全年財政支出1.8-3.4萬億。

目前中國財政尚有2.4萬億財政餘錢(具體測算,我們可以在下一篇專題詳細論述),再加上超萬億的社保結餘資金,覆蓋抗疫帶來的臨時性財政收支缺口,壓力並不大。當然,這種覆蓋需要一個前提,疫情防控對經濟行為擾動不再進一步深化。

後續財政收支平衡還有兩點需要跟蹤關注。一是後續若能打開增量政策空間,例如啟用特別國債發行等,則今年財政能夠更加從容應對抗疫壓力;二是後續土地出讓金收入規模幾何。土地出讓金越穩,財政騰挪空間越大。

啟示之三,從財政收支平衡視角,堅持“動態清零”總原則不變情況下,未來更有效也更經濟的抗疫模式值得觀察。

根據我們測算,財政花在常態化檢測方面的支出相對確定。常態化核酸檢測支出中,抗原試劑費用約佔三成,若減少抗原檢測頻次,亦或下調抗原單價,實際上全年常態化檢測支出或將低於0.7萬億。

抗疫對財政收支的壓力,不確定性主要來自於全域靜態管理對財政收入影響。採用全域靜態管理的省市數量越多,涉及範圍越廣,時間越長,財政收入降幅就越大。不僅如此,全域封控對財政收入的影響,呈現典型的非線性特徵。我們觀察到如下兩點特徵:

第一,不同地區之間存在深刻的經濟聯動,越多地區進入全域靜態管理,實體經濟受抑程度越深。簡單而言,兩個省市全域靜態管理對財政收入的衝擊力度,二倍於單個省市面對全域管理時財政收入下降幅度。

第二,一個地區全域靜態分控哪怕只有7天,當月該地區土地出讓金幾乎降至零值。這就意味着,哪怕一個地區零星分時段全域封控,全年加總的封控時間並不長,但對土地出讓金的衝擊程度不可輕視。

疫情防控短期內對財政收支帶來的壓力,更多壓力來自財政收入端下降。財政抗疫支出增加,倒不構成財政收支的主要壓力來源。

全域封控地區越多、維繫時間越長、開展頻率越高,財政收入端壓力便越大,並且這種壓力呈現非線性上行態勢。這就意味着,通過高頻次的常態化核酸檢測,儘早發現傳染源,精細調控,控制傳染範圍,儘量壓縮靜態管理時長和地域範圍,這或許是未來更加經濟也更加有效的抗疫模式。

風險提示

疫情發展超預期:疫情應對方式超預期:測算偏差。

More Content