本文來自格隆匯專欄:招商固收尹睿哲,作者:李豫澤 尹睿哲

摘要

這次資產有多“荒”? 4月以來這一輪資產荒持續的長度及力度都已經超過去年曆次資產荒的表現。緣何出現如此盛況?除了理財子公司拿量的主線之外,信用債供給“旺季不旺”也是誘因。但是,本輪資產荒和去年並不一樣,今年票息資產收益曲線多是“牛陡”的形態,3年至5年左右資產表現不如中短端,與去年兩次搶券行情相反。之所以會出現如此大的差異,一方面有利率環境的影響,二是折射投資者對後市波動的擔憂。除了預期因素之外,投資者負債久期縮短可能是主要制約。一方面,新發定開類公募債基加權平均封閉期限今年回落至7個月附近,低於上一輪疫情期間(2020年上半年)及2016年上半年的讀數。其次,理財淨值化整改,致使委託期限同時縮短。

非典型的資產荒背後,有環境影響,也有預期的擾動,更本質是投資者負債久期縮短所致。既然沒有辦法拉久期,下沉策略自然會被用得淋漓盡致,有三個方面值得我們關注:

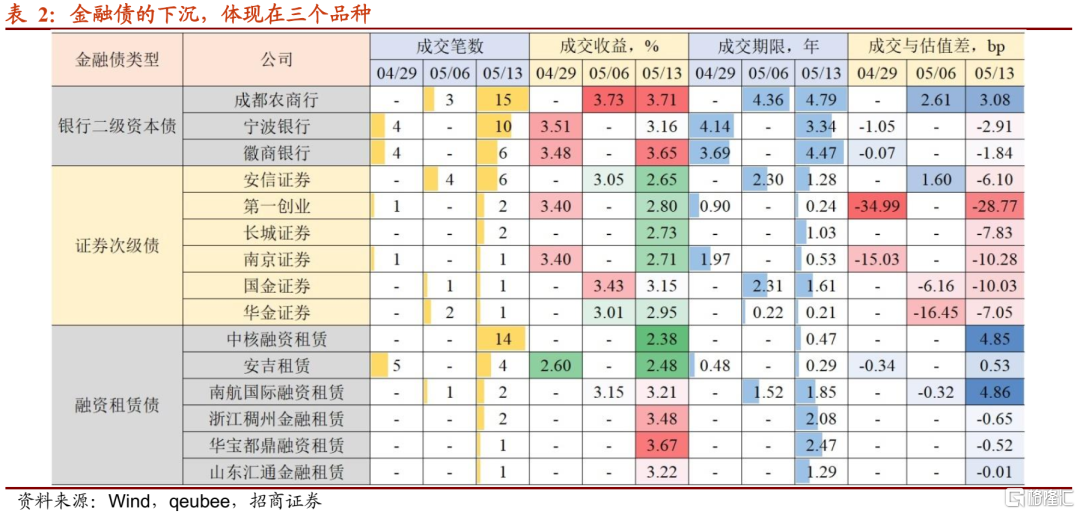

第一,金融債的下沉多集中在證券次級債及租賃債。對於信用風險有一定迴避的投資者,往往會率先考慮金融債配置。而這一輪在下沉策略佈局中,除了城商行二級資本債之外,證券公司次級債和租賃債演化為關注的焦點。

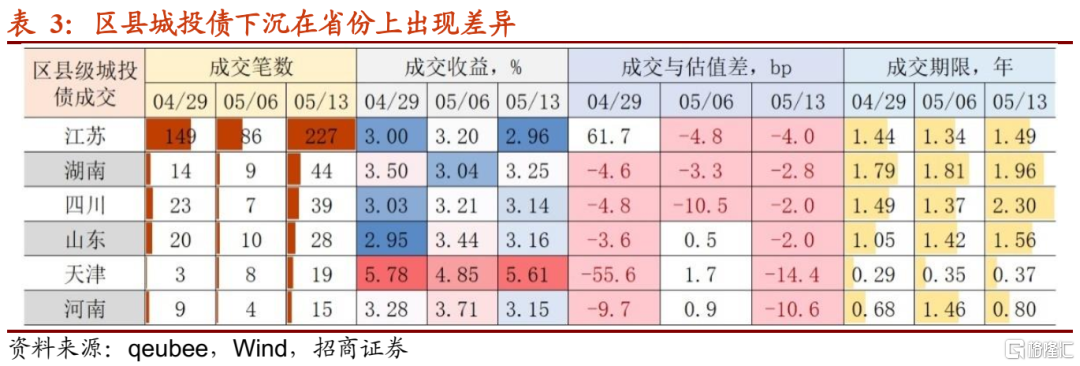

第二,區縣級城投債的嘗試性做多。5月以來,中短債做下沉最為明確的集中在天津和河南兩地。尤其前者,濱海新區建投、武清經開有限公司及天保投控成為投資者追捧的資產,但配置期限整體控制較為嚴格。

第三,產業債下沉的兩個方向。一個是在煤炭債和鋼鐵債執行。二是適當參與龍頭民企地產債交易。

接下來,是提升對弱資質資產的容忍度,還是選擇止盈,取決於資產荒能否持續演繹。事實上,負債久期約束下,導致本輪資產荒集中在中短期票息資產;其利差防禦能力已然偏弱,應對波動的能力自然不足。然而,三點因素正在產生邊際變化,一是地方債供給加速近在咫尺;二是5月15日,央行“調整差別化住房信貸政策”,原本市場期待的“降息”操作現以另外一種形式達成,這一信號有可能觸發機構提前止盈;三是當前信用市場量價“背離”的特徵還在延續。因此短期操作,建議防禦為主,尤其是負債端不夠穩定的賬户。而負債端穩定的賬户,建議留有一定倉位,調整區間內擇機配置國家級新區及地級市開發區城投債,這兩個細分品種將是今年城投債收益增強的核心工具,期限宜控制在2年附近。

風險提示:數據統計出現遺漏,理財整改再次衝擊市場,地產債超預期違約

備受矚目的信用債資產荒。近期一季度區域財政及4月經濟金融等數據陸續出爐,疫情陰霾下的衝擊不容忽視。“砸坑”帶來的刺激預期相伴而生,這讓利率債市場陷入了較為膠着的行情中。並且,加之地方債需要在6月底之前基本發完與重啟特別國債的遐想,即便有流動性保駕護航,也難沖淡博弈氛圍。相反的是,信用市場再度被市場矚目,一方面與資產荒的歸來有關,另一方面,主流票息資產成為今年大類資產中跑得最好的品種,這還吸引了不少權益領域關注。實際上,3月中旬,我們就提示投資者要對票息市場多一分樂觀,當時的核心邏輯在於三點,一是理財子公司擴規模的邏輯尚未出現趨勢性逆轉,二是可買票息資產範圍收窄,三是固收+單邊拋售進入尾聲。着眼當前,信用市場配置線索是否有新的變化?哪些短期因素不容忽視?我們在討論這輪資產荒格局及差異的基礎上,嘗試回答這一問題。

【資產怎麼“荒”?“長的”漲不過“短的”】

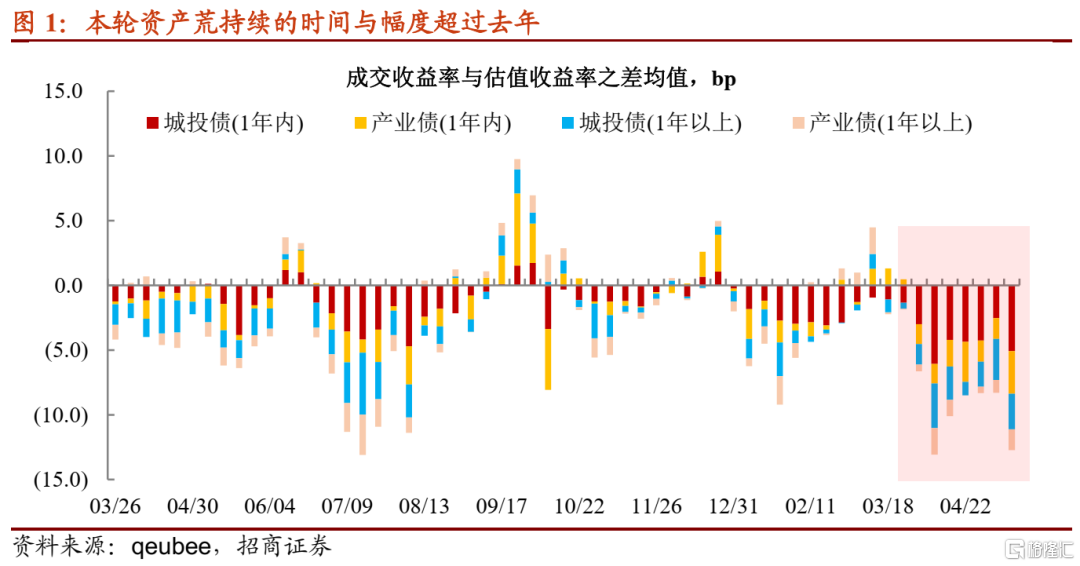

這次資產有多“荒”?從成交收益率與估值收益之差來映射搶籌的力度,4月以來這一輪資產荒持續的長度及力度都已經超過去年曆次資產荒的表現,其中1年內城投債更是透露出被強配的跡象。

緣何出現如此盛況?除了理財子公司拿量的主線之外,今年信用債供給“旺季不旺”也是誘因。事實上,央行重提“保障平台公司合理融資”,到國務院下發有關推進縣域城鎮化意見,提及“引導有條件的地區整合利用好既有平台公司”,均指向城投債“穩中保供”的思路。現實卻是,城投發債嚴監管的思路未變。另外,去年7月到8月中旬的資產荒中,地產債還未大面積“爆雷”,得以分流部分配置需求。

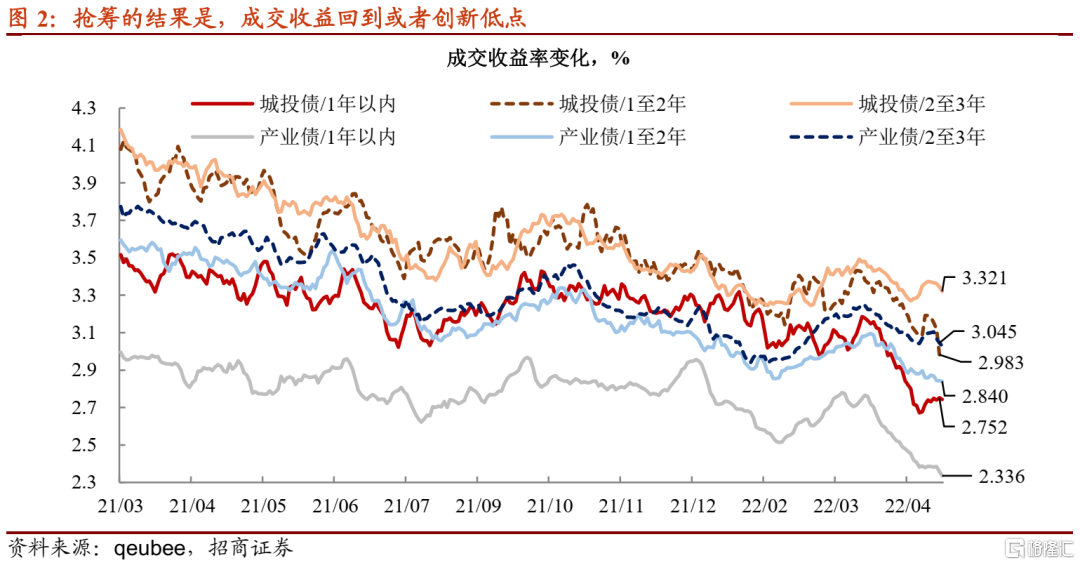

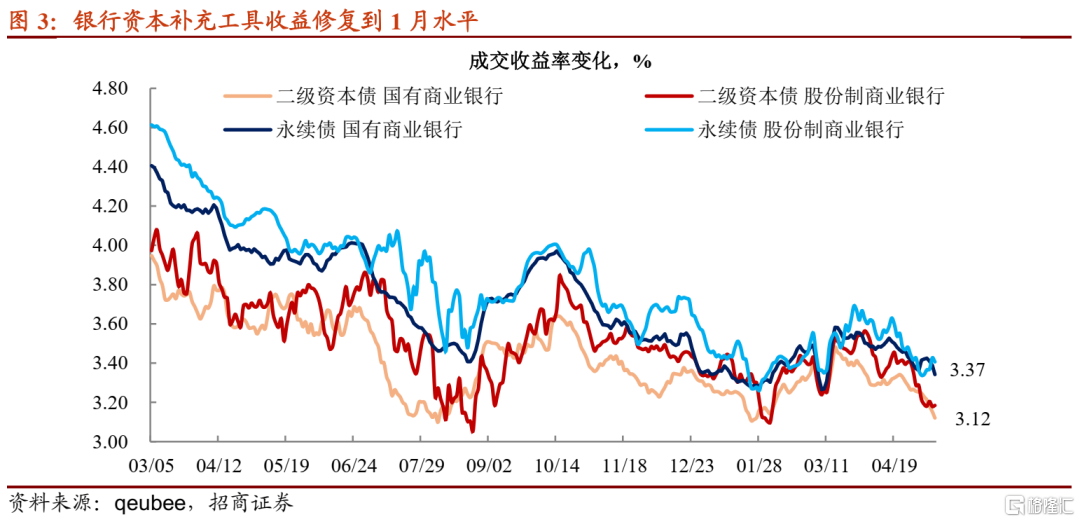

搶籌的結果是,成交收益回到或者創新低點。1)城投債表現普遍好於產業債,2年期以內城投債平均成交收益均創下去年以來新低點,而2年到3年期城投債則再次觸及今年1月的低點。2)產業債方面,1年期以內品種平均成交收益不足2.4%。3)銀行資本補充工具成交收益率下行至1月末水平,把前期跌幅全部修復。

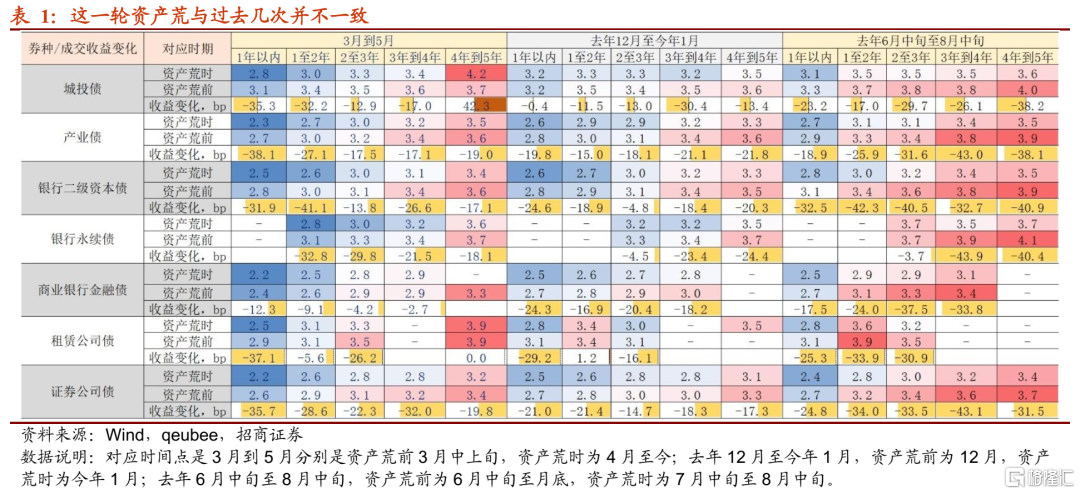

這一次資產荒和去年並不一樣。以搶籌最為集中和力度較大的三個時間段為觀察窗口,並對比不同品種期限結構的變化,不難發現:今年票息資產收益曲線多是“牛陡”的形態,3年至5年左右資產表現不如中短端,這與去年兩次搶券行情相反。之所以會出現如此大的差異,一方面有利率環境的影響(去年利率長債在牛市行情中),二是折射投資者對後市波動的擔憂(利率行情一旦轉熊,將暴露信用長債流動性不佳的頑疾)。

問題是,將近1個半月的搶配時間,3年期以內資產眼見着買不下手,為何不適當拉久期博超額收益,而是去等不確定的顧慮兑現?其實,除了預期因素之外,投資者負債久期縮短可能是主要制約,以下兩個方面足以説明:

首先,新發定開類公募債基加權平均封閉期限今年回落至7個月附近,低於上一輪疫情期間(2020年上半年)及2016年上半年的讀數,後兩段時間也是最為典型,通過拉久期防止資產荒的時期。

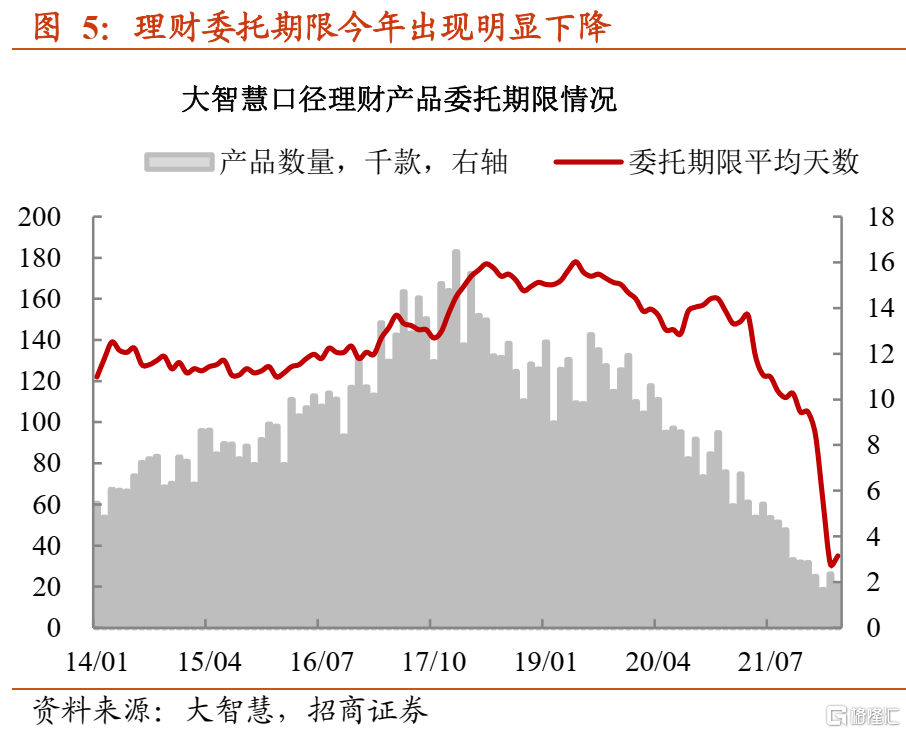

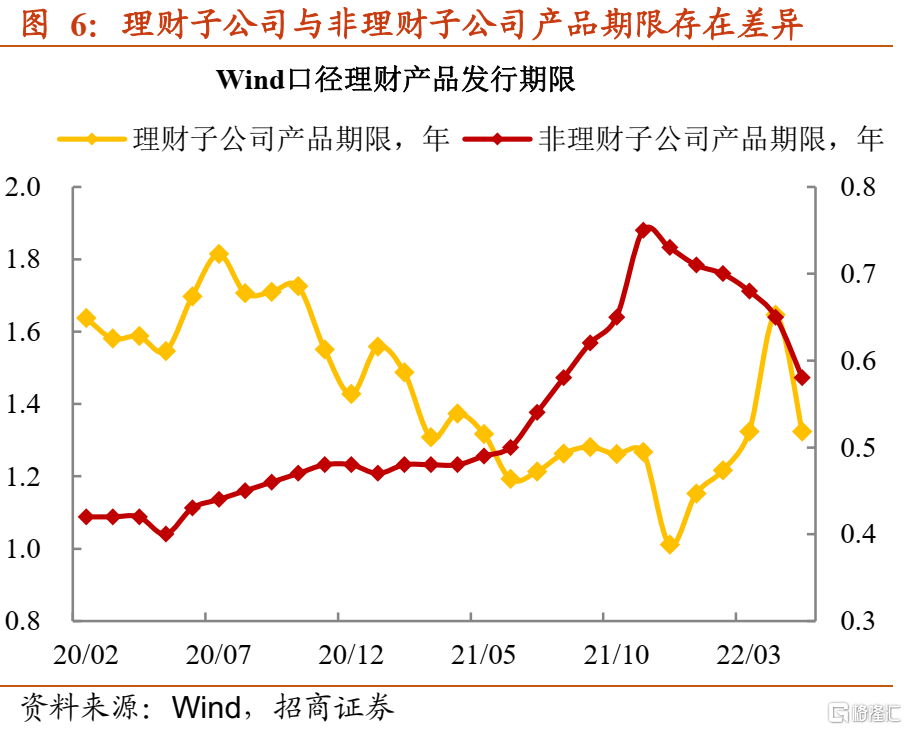

其次,理財淨值化整改,致使委託期限同時縮短。理財產品信息披露不夠規範,分別從兩個口徑印證其產品期限結構:

1)大智慧統計的理財委託期限來看,21年一季度之後,產品發行期限出現驟降,最新統計產品平均委託天數已經降至31天。

2)Wind給出的理財產品信息來看,理財子公司產品期限相對偏長,但5月產品平均委託期限下降至1.3年,而非理財子公司新增產品則在去年11月之後,產品期限明顯縮短,當前不足7個月。

無論是大智慧,還是Wind口徑,均指向理財負債期限縮短,這與其淨值化整改的思路是一致的。要控制產品回撤,縮短髮行期限是一個較為合理的方式;而今年又是理財淨值化運作的開局之年,重點控制持倉久期也不難理解。

非典型的資產荒背後,有環境影響,也有預期的擾動,更本質是投資者負債久期縮短所致。既然沒有辦法拉久期,下沉策略自然會被用得淋漓盡致,有三個方面值得我們關注。

【三個渠道的下沉】

第一,金融債的下沉多集中在證券次級債及租賃債。對於信用風險有一定迴避的投資者,往往會率先考慮金融債配置。而這一輪在下沉策略佈局中,除了城商行二級資本債之外,證券公司次級債和租賃債演化為關注的焦點。其中,南京證券和華金證券等短期次級債收益具有一定吸引力。

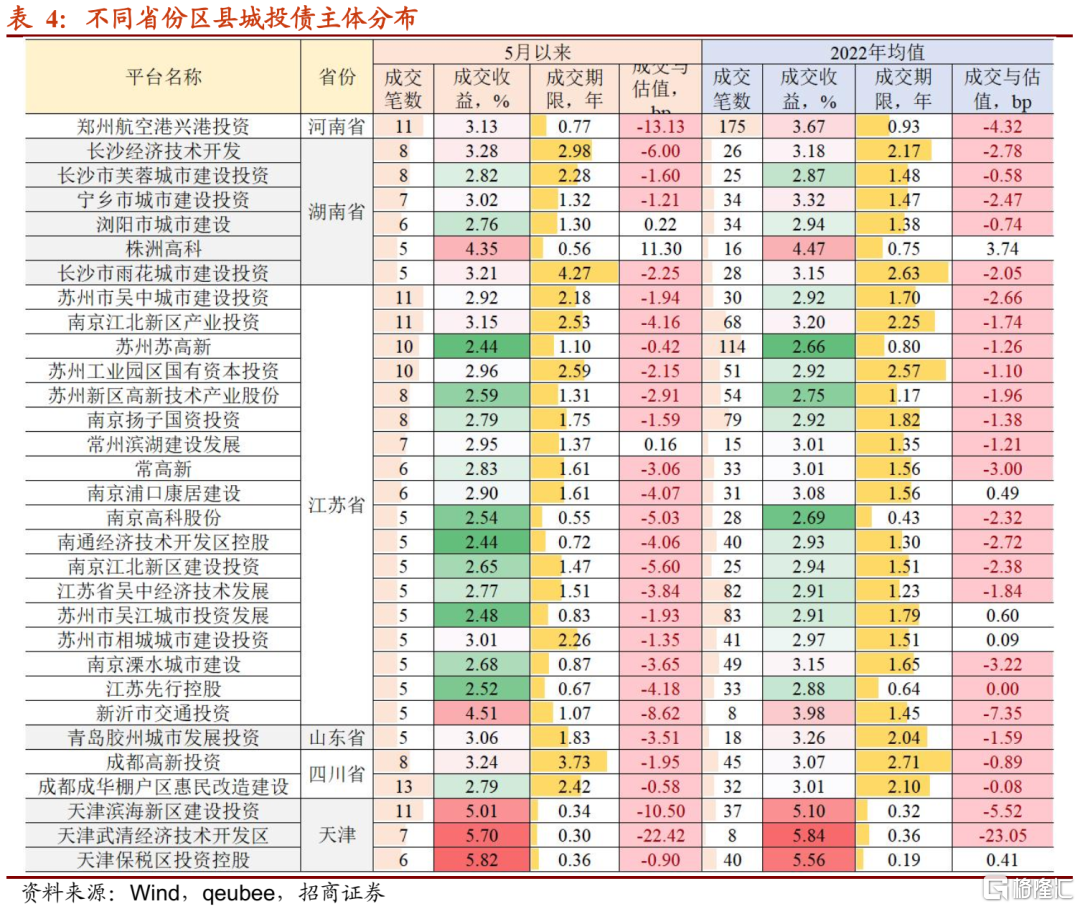

第二,區縣級城投債的嘗試性做多。5月以來,中短債做下沉最為明確的集中在天津和河南兩地。尤其前者,濱海新區建投、武清經開有限公司及天保投控成為投資者追捧的資產,但配置期限整體控制較為嚴格,剩餘期多在半年以內。

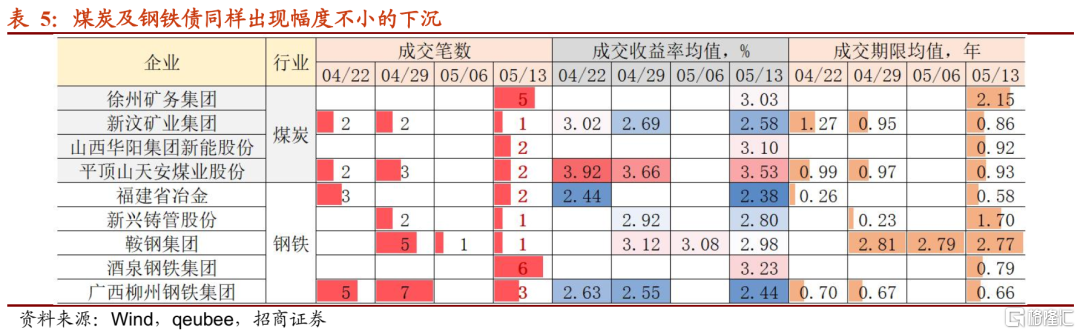

第三,產業債下沉的兩個方向。一個是在煤炭債和鋼鐵債執行,5月以來湧現出一批成交相對稀少的主體,諸如徐州礦務、酒泉鋼鐵集團等。

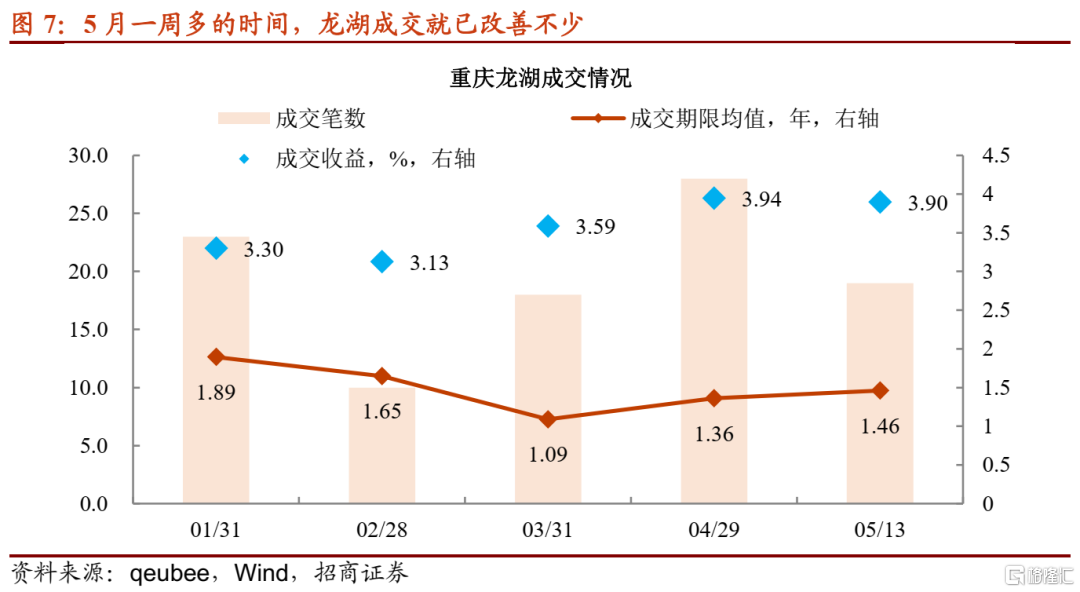

二是適當參與地產債交易。值得注意的是,5月一週多左右交易時間,龍湖地產成交明顯回暖,平均成交期限亦較3月和4月有邊際拉長,這是資產荒與樓市寬鬆政策疊加催化的結果。

目前而言,即使是下沉策略,能夠獲取的超額利差也十分有限。接下來,是提升對弱資質資產的容忍度,還是選擇止盈,取決於資產荒能否持續演繹。事實上,負債久期約束下,導致本輪資產荒集中在中短期票息資產;其利差防禦能力已然偏弱,應對波動的能力自然不足。

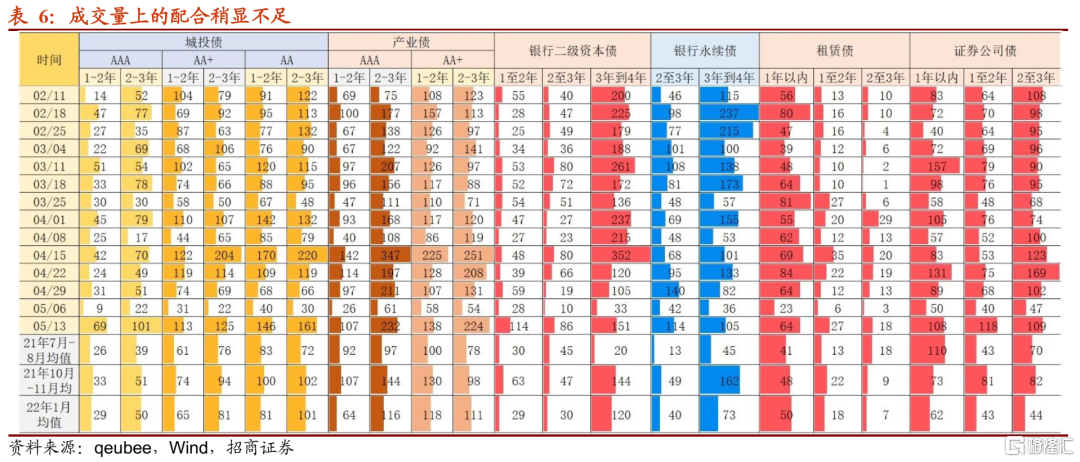

然而,三點因素正在產生邊際變化,一是地方債供給加速近在咫尺;二是5月15日,央行“調整差別化住房信貸政策”,明確“首套住房商業性個人住房貸款利率下限調整為不低於相應期限貸款市場報價利率減20個基點”,原本市場期待的“降息”操作現以另外一種形式達成,這一信號有可能觸發機構提前止盈;三是當前信用市場量價“背離”的特徵還在延續,5月以來,不同品種累計成交筆數依舊未能超過4月中旬高點,增量資金對現券性價比的態度也在發生改變。

因此短期操作,建議防禦為主,尤其是負債端不夠穩定的賬户。而負債端穩定的賬户,建議留有一定倉位,調整區間內擇機配置國家級新區及地級市開發區城投債,這兩個細分品種將是今年城投債收益增強的核心工具,期限宜控制在2年附近。

不過,從全年維度來看,我們對信用市場並不悲觀,理財擴規模的主線維持,加之可買資產範圍收縮,供需失衡的狀態有望再次出現。

More Content