本文來自格隆匯專欄:國君宏觀董琦,作者:董琦 田玉鐸

導讀

供給約束是當前美國經濟增長和通脹的主導邏輯。通過對內外兩個方面(供應鏈、勞動力市場)的分析,下半年商品供應有望繼續改善,核心商品漲價趨緩。但缺人問題是制約通脹及增長的重要風險。勞動力供給問題的緩解可能有賴於移民政策的推動,整體來看,供給約束在服務端的改善仍需等待。

摘要

1、供給約束是美國經濟的梗阻所在,影響美國的政策方向

供給側問題是本輪加息週期下經濟能否軟着陸的關鍵。未來供應約束緩解程度對於釋放經濟潛力,抑制美國通脹最為重要。此外,供給側問題也是中美博弈的政策焦點。美貿易代表在國會強調須把貿易政策重點轉向重建國內製造業,並減少與不友好經濟體的聯繫。

2、外部供應鏈:一般商品積極因素逐漸佔據主導,芯片緩解仍需時日

1)負面因素:第一,疫情對多數出口國影響相對有限,短期主要集中在國內疫情影響。主要亞洲生產國疫情出現了接連反彈,但防疫政策相對寬鬆,生產和出口數據都保持了韌性。不過,我國港口城市疫情反彈及封控措施可能對外貿企業生產、運輸和港口裝卸等方面產生衝擊,進而對出口產生階段性擾動。第二,俄烏衝擊長期抬升了大宗價格中樞,對供應鏈構成一定壓力。

2)積極因素:第一,國際運輸方面,大宗商品運價明顯回落,集裝箱運價回落,且隨着運量回落和運力提升有望進一步回落。第二,美國內陸運輸逐步改善,壓力有所緩解。港口停泊擠壓的船舶數量有所下降,美國的運輸工人的就業不斷恢復。總體而言,美國一般商品的供應鏈後續將繼續處於逐步的改善的狀態中,價格水平回落後可能仍顯著高於疫情前。

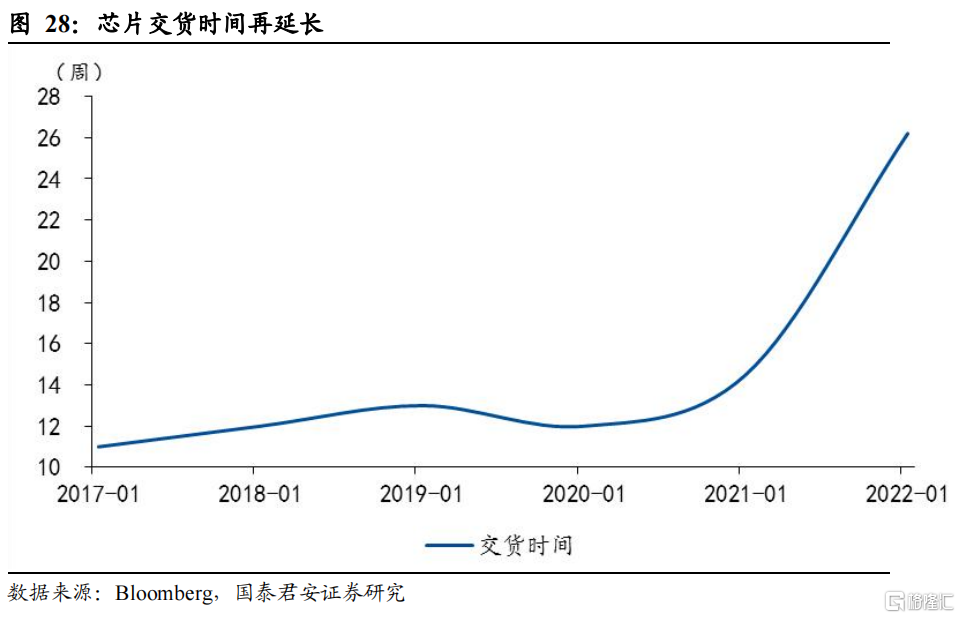

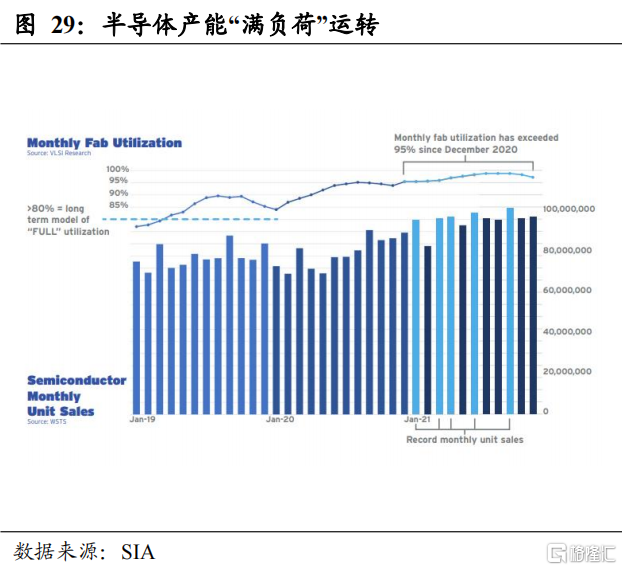

3)單獨就芯片領域而言,2月份芯片交貨時間(芯片從訂購到交付之間的時間差)較上月增加了三天,達到26.2周,再創新高。根據SIA統計,當前的半導體產能處於滿負荷生產狀態,產能利用率持續在95%以上。由於晶圓廠的建設投產週期要18-24個月,儘管2021年以來半導體的資本開支大幅度提升,較2020年大增30%,但是半導體行業緊張狀態可能在年內持續。

3、內部供給——勞動力供應缺口較大,製造業產能重構仍須時日

1)從職位空缺率的視角和GDP規模的角度推斷,美國當前勞動力短缺在600-900萬之間。且低薪服務業短缺更嚴重,薪資上漲壓力大。

2)製造業產能高位運行,結構性問題依舊突出。美國製造業產能利用率已經升到了78.9%,超過疫情前的75.5%。製造業的未完成訂單和新增訂單增速都在10%以上,遠高於疫情前5%左右的水平,凸顯了當前國內補庫需求的旺盛。但金屬加工製品、紡織服裝、通信設備等產能利用率仍低,與供應鏈不暢有關。

4、總體而言,美國供應鏈整體緩解,但“缺芯”、缺人問題依然嚴重。核心商品的漲價趨勢未來會繼續走弱,但服務價格上漲壓力導致通脹最終在年底可能達到5%左右。基本面角度,極端假設下,“缺芯”和缺人可能拉低GDP1.5個百分點,年內經濟仍將正增長,衰退風險小。

正文

1. 供給約束是美國經濟的梗阻所在

1.1 供給側問題是本輪加息週期下經濟能否軟着陸的關鍵

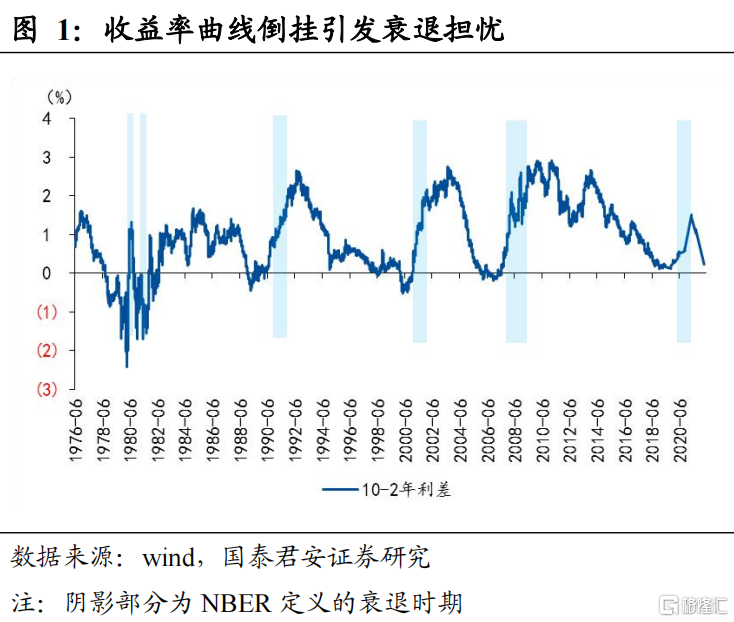

供給側問題對美國當前的經濟形勢具有關鍵性影響,同時也是美國政策的重要方向。隨着美國的國債10年-2年的期限利差的倒掛,市場對美國經濟是否會陷入衰退十分擔憂。這次美國經濟能否在美聯儲強硬的加息態度下實現經濟的“軟着陸”,這其中最關鍵的就是美國經濟的供給側能否全面恢復。

美國供給側的約束主要體現在兩個方面。一方面全球供應鏈的恢復,是國內製造業產能的提升,從而更好地滿足國內的補庫以及實物消費需求。另一方面則是勞動力市場的恢復,這是整體經濟恢復的支撐,特別是對後續服務業恢復的重要供給保障因素。如果美國的供給約束能夠逐步消退,供給側能夠更好地滿足需求側,則一方面美國的經濟動能和潛力可以得到進一步釋放,特別是當前還沒有恢復充分的服務業消費可以得到更好恢復,從而為經濟的“軟着陸”提供支撐。另一方面,當前美國的通脹高企,很大因素是供應側的約束所致,供應的改善也有利於實現遏制通脹的目標,從而推動美聯儲逐步專項鴿派。

1.2 供給側問題是中美博弈的政策焦點

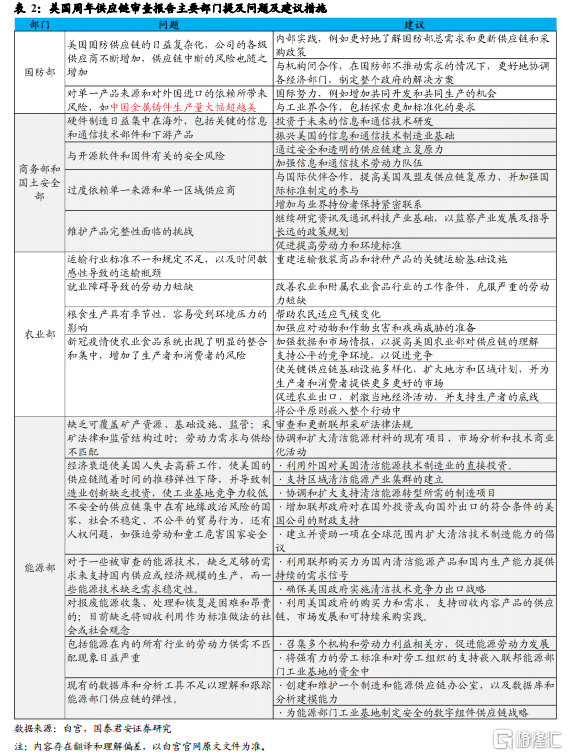

供給因素不僅是美國經濟的核心問題,也是美國當前政策的焦點之一,特別是在中美博弈領域。2021年2月,拜登總統簽署了第14017號行政命令,即開始關注供應鏈問題。要求在上任後的六個月內,行政當局完成了對四個關鍵產品(半導體制造和先進封裝、大容量電池、關鍵礦物和材料,以及醫療用品和原料藥)的供應鏈進行了為期100天的全面審查。同時,在1週年之際發佈更為全面的審查報吿。

2022年2月24日,七個內閣機構如期發佈了相關報吿,確定了美國一些最關鍵供應鏈的關鍵弱點,並制定了多年戰略來解決這些弱點。週年供應鏈審查報吿主要聚焦在能源工業、運輸工業、農產品和食品的生產和分銷、公共衞生和生物準備工業、信息和通信技術工業和國防工業等領域。經過審查認為在這些領域美國主要存在:單一產品源和外國產品源導致供應鏈複雜化風險;硬件製造集中在海外的安全風險;氣候變化、運輸瓶頸和就業障礙帶來的風險;新冠疫情和勞動力短缺導致的公共衞生用品風險;貨運需求增長和供給不匹配的問題等風險因素。

3月底,美國貿易代表戴琪(Katherine Tai)在國會強調,美國必須把貿易政策重點轉向重建國內製造業,並減少與不友好經濟體的聯繫,再次引發了對美國重建供應鏈的關注。

因此,供給側問題是理解美國經濟和政策的重要抓手。後文將從外部供應鏈——全球供應鏈問題和內部供應鏈——國內勞動力市場及製造業情況來對美國的供給約束問題進行評估。

2. 外部供給——全球供應鏈面臨較高不確定性

2.1 供應鏈短期緩解,面臨新衝擊

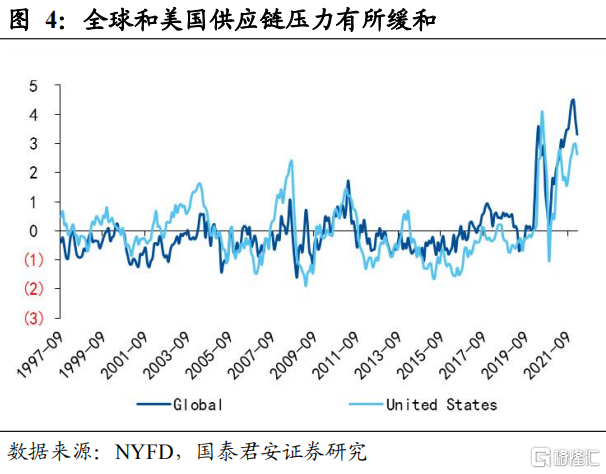

紐約聯儲為了跟蹤全球供應鏈狀況,建立了全球供應鏈指數。該指數綜合了運輸、海外供給(包括中國、越南等多個國家)因素進行合成。截至2022年2月指數有所回落,但是仍然處於較高位置。改善的主要因素是海外供給的生產國的訂單積壓、交貨時間等改善明顯。

然而,進入3月以後,亞洲地區疫情反彈、俄烏衝突都給全球供應鏈帶來了新的衝擊,預期短期仍將有反彈壓力。為了評估供應鏈的最新情況,我們延續我們此前發佈的供應鏈專題報吿的框架,從一般商品和芯片兩個維度來對全球供應鏈問題進行跟蹤和分析。

2.2 一般商品——疫情和戰爭存在影響,美國國內運輸體系逐步改善

(1)生產端:我國疫情狀況衝擊美國供應鏈,亞洲多數生產國生產恢復

我國當前疫情影響相對較大。本輪國內疫情反彈,從新增確診角度依然是“mini版2020”,但從無症狀感染角度疫情已經超過之前,重點城市疫情散發,疫情仍然有較大的不確定性。

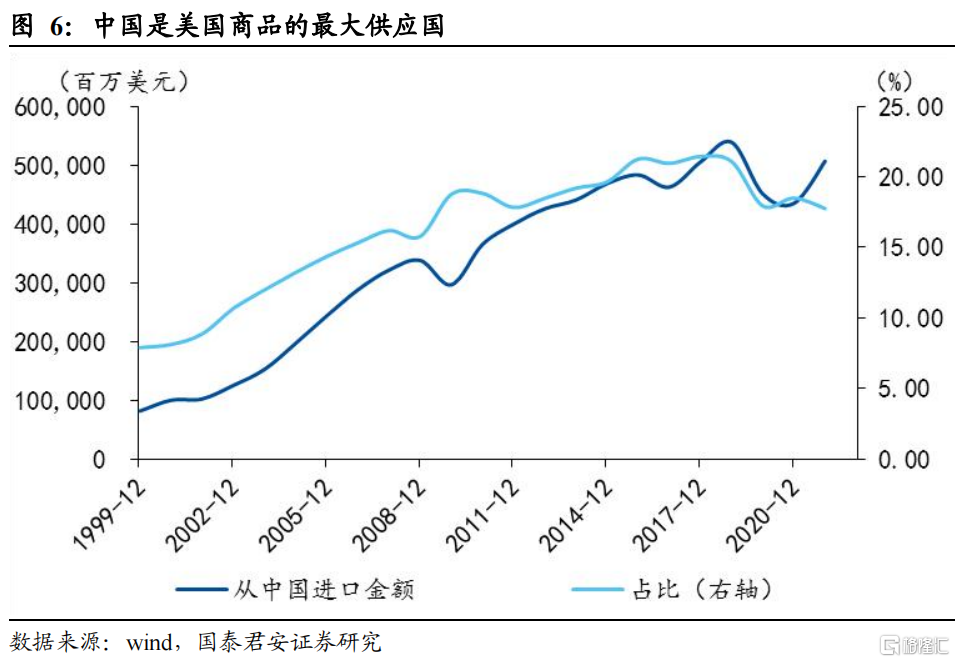

從總量看,中國對美國的出口佔美國進口商品比重的18%左右。根據美國貿易代表辦公室披露的數據,2019年美國從世界進口的商品總額為2.5萬億美元。中國是美國最大的商品供應國,佔商品進口總額的18%。2019年美國商品進口的前五名分別是:中國(4520億美元)、墨西哥(3580億美元)、加拿大(3190億美元)、日本(1440億美元)和德國(1280億美元)。美國從歐盟27進口的商品為 5150億美元。疫情以後,中國對美國的商品供應占比有所上升,在2020年一度上升到20.5%,截至2021年又有所下滑到17.8%。但供應商品的規模在不斷上升,截至2021年全年供應規模達到5060億美元。

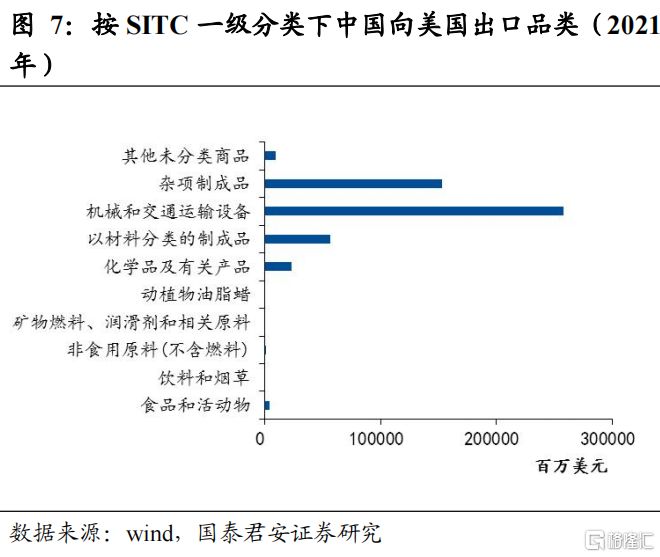

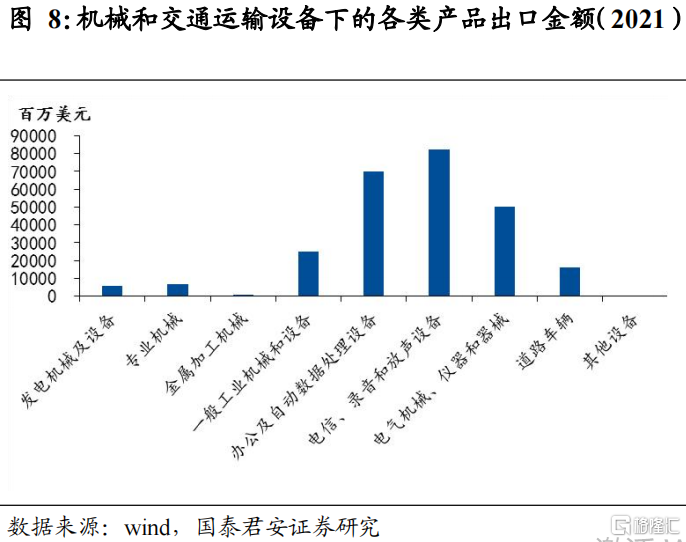

從結構上看,中國對美國出口的產品品類主要是機械和交通運輸設備、化學品及有關產品等。根據SITC一級分類,美國從中國進口的第一大品類為機械和交通運輸設備,該品類2021年從中國進口規模達到2576億,佔總體從中國進口規模的50%。該品類下二級子科目包括髮電機械及設備,專業機械,金屬加工機械,一般工業機械和設備,辦公及自動數據處理設備,電信、錄音和放聲設備,電氣機械,儀器和器械,道路車輛等。

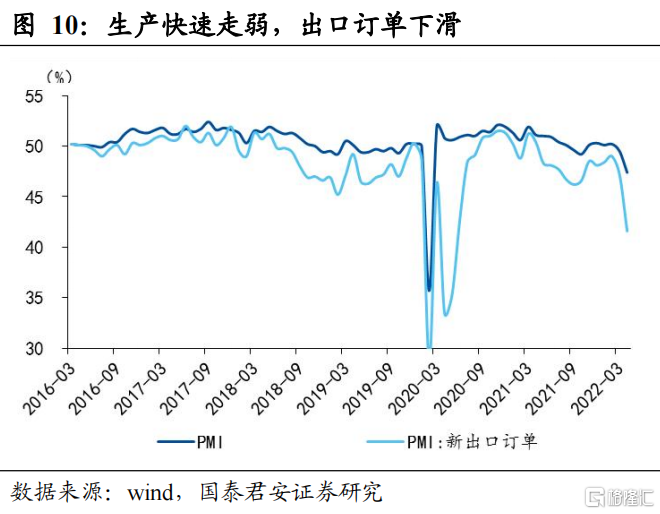

截至4月,儘管對美國出口的增速仍然維持正增長,但是環比下滑速率超季節性。4月,中國對美國出口金額為460億美元,同比增速為9.4%,環比增速為下滑2.7%,下滑幅度為2017年以來最大。國內的生產情況明顯走弱,4月製造業PMI回落到50以下,錄得47.4%,比上月下降2.1個百分點。而出口訂單則快速回落5.6個百分點到41.6%。這種影響可能在後續對美國的出口數據中進一步體現。

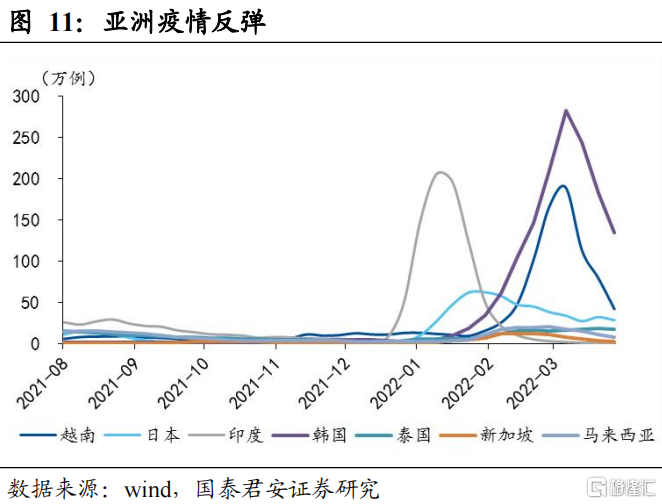

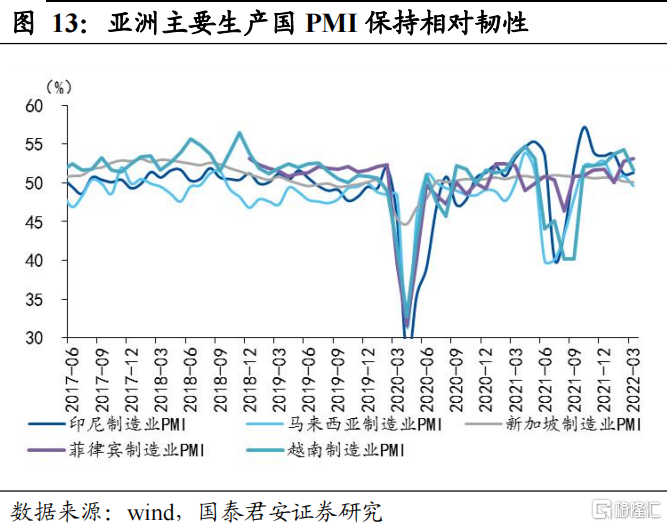

亞洲其他生產國疫情在2022年出現了接連反彈,但防疫政策相對寬鬆,除中國外其他國家生產和出口受到疫情的影響不甚顯著。從谷歌提供的移動數據來觀察,亞洲主要國家的移動狀況相對較好,印度恢復到了疫情前水平之上,日本和越南儘管仍然低於疫情前,但是2022年年初以來保持相對穩定,只有韓國出現了明顯的持續下行趨勢。

落實到生產和出口數據上,製造業PMI數據均保持了相對的韌性,而韓國和越南的出口增速在回落,但是這一趨勢從2021年年中附近就已經開始。2022年1月越南的出口增速出現快速下滑(有一定基數效應,2021年增速為50%),但是隨後就快速反彈。因此,總體看疫情對亞洲國家的生產和出口影響相對有限。

針對中國訂單轉移到越南等東南亞國家地區的問題,從近期的一個典型事實可以看出中國與東南亞地區之間的經貿關係。近期彭博等媒體報道,越南紡織服裝工廠因為難以從中國進口充足的原料,導致工廠停工。從這個案例可以看出,當前越南為代表的東南亞國家因具有勞動力成本的優勢,中國的勞動力相對密集的企業會加大對該地區的投資和產能佈局,但是整個生產過程仍然對中國依託較大,體現在資金、技術、管理乃至原材料等領域。從數據看,2020年,越南出口總額為3000億美元,同期中國的出口金額為2.59萬億美元,越南僅為中國出口規模的11%。而且,同期越南從中國進口商品的規模為1040億美元,佔同期進口總額2700億美元的39%。總體體現出,越南更多體現為中國的生產工廠,從中國進口大量原料、設備等在越南生產後出口。從這個角度看,這是中國產能的全球化佈局,是中國產業升級的重要舉措,不應過度負面解讀。

總體而言,亞洲多數生產國當前受到疫情的生產製約較小,中國短期的生產衝擊較大,後續會對美國的產品出口造成階段性負面衝擊。在疫情得到有效控制後,中國的生產也將恢復,從而可以更為顯著地改善美國商品供應端的生產體系,穩定核心商品價格。

(2)生產端:戰爭擾亂供給,原材料漲價壓力大

戰爭的衝擊先以價格傳導預期體現,後續實質影響將更為顯著。俄羅斯是部分有色金屬產品重要出口地。俄羅斯的鈀(製作傳感器、內存等)、鉑(製造汽車廢氣催化轉化器)和鎳(製作生產不鏽鋼及耐腐蝕合金)等有色金屬的出口佔全球出口份額均在10%以上,同時鋁、錫等其他有色金屬出口佔比也相對較高。俄烏也是重要農產品出口國。俄烏兩地大麥和小麥合計出口額佔全球比重均在25%以上,此外俄烏兩國在油菜籽、玉米和葵花籽等農產品的出口佔比上也相對較高。同時,美國從俄羅斯此前也大量從俄羅斯進口石油。隨着對俄羅斯制裁的升級,甚至斷絕了正常貿易伙伴關係,俄羅斯的供給中端。這種影響已經從短期的部分大宗商品的價格飆升中體現,如鎳、石油、小麥等。

從戰爭這個角度分析,美國外部供應鏈將面臨高價壓力。美國從俄羅斯直接進口相關產品將陷入中斷,但美國仍然可以藉助其他國家的通道進口。而且美國本身作為全球主要的消費國,仍然以其他國家以原材料生產成的產成品為主。因此,相關產品的供應量隨着衝突的回落有望一定恢復,但是相關產品的價格將預期將提升,對供應鏈的生產也構成一定的壓力。

(3)國際運輸環節:多數運價明顯回落,集裝箱相對緊缺

價格是供需關係最為敏感的反應因素,也是高頻而綜合的指標,因此對於整體的海運情況,我們跟蹤三類運價以觀察整體的恢復狀況。

大宗商品運輸的幹散貨運價明顯回落。幹散貨主要由未經加工的材料組成,主要是大宗商品,這些材料將用於全球製造和生產過程,包括穀物、金屬和能源材料,由專門從事幹散貨運輸的公司用大型貨船進行長途海運。波羅海乾散貨指數(BDI)是衡量整體的運價代表性指數,該指數從2021年四季度後開始逐步回落,基本回落到疫情前2000左右的水平,説明幹散貨運輸相對順暢。

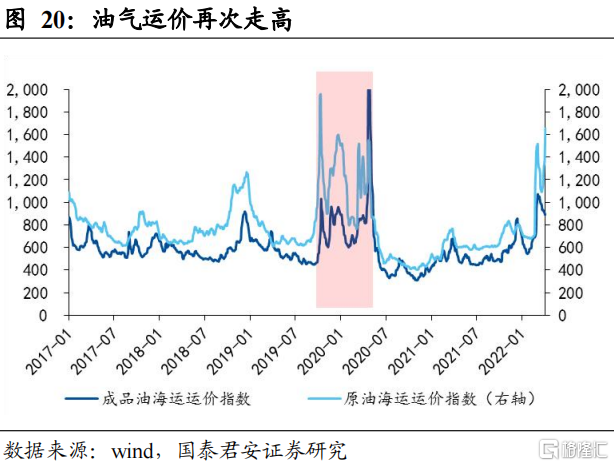

油氣運輸的油輪運價再次衝高,與油價上漲預期有一定關係。由於俄烏衝突導致俄羅斯的原油運輸受阻,全球原油供給格局趨緊,油價有上漲的預期。在油價上漲預期下,利用油輪存儲原油的情況可能出現,如在2020年1季度油價暴跌的過程中油輪的價格就大幅度飆升。此外,俄羅斯原油出口受阻後,原有的石油較優的石油進口線路受到干擾,加大了運輸的壓力,如歐洲可能需要從中東、美國等更遠的地方進口原油,這些因素導致了油輪價格的上漲。

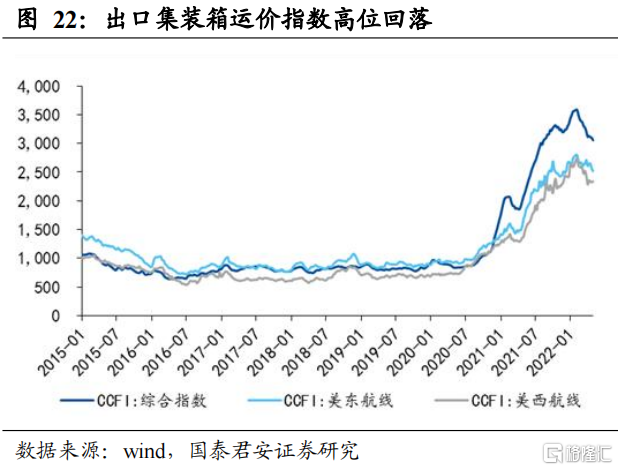

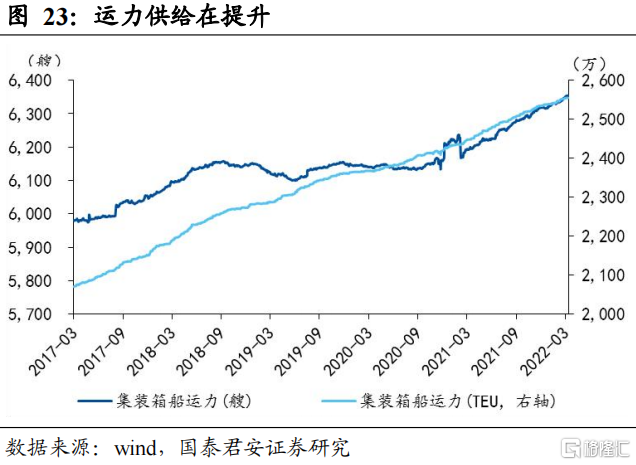

集裝箱運價高位回落,隨着運量回落和運力提升有望進一步回落。當前全球集裝箱的運價高位回落。在運價高位的帶動下,全球集裝箱運力投入也在不斷加大,截至4月初集裝箱運力在2550萬標準箱以上,同比增速從前期的4%進一步提升到5%。

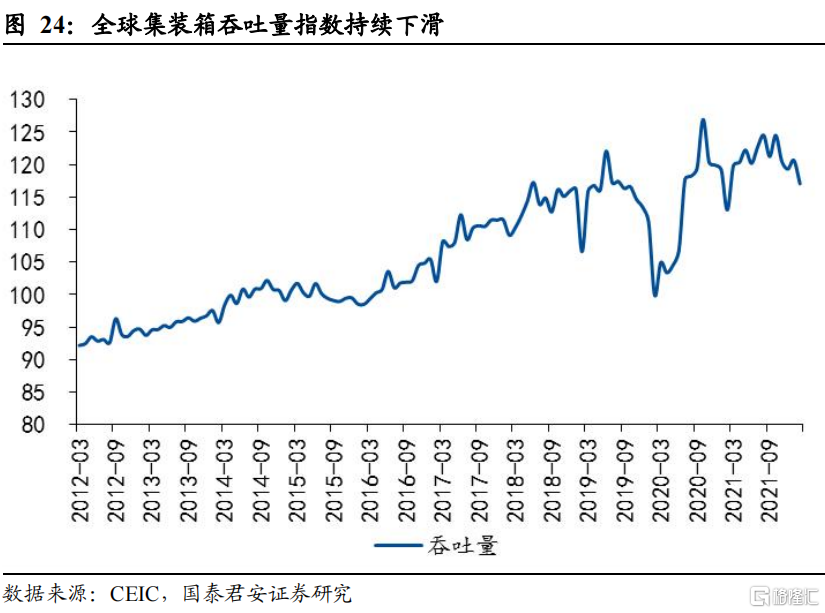

與此同時,全球經濟在經歷了2021年疫後大反彈後,特別是美國消費浪潮逐步退坡後,需求會有所下降。全球集裝箱吞吐量指數在已經從2021年10月的階段高點124下滑到2022年2約的117。隨着供需矛盾的改善,全球集裝箱運價有望穩中有降。

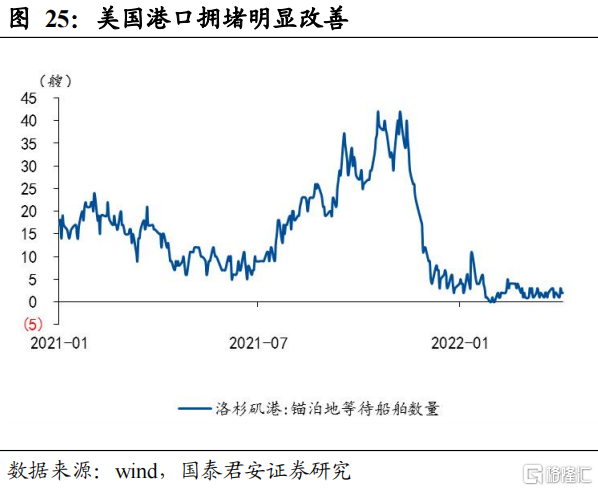

(4)美國內陸運輸逐步改善,壓力有所緩解。

美國港口運輸不暢是供應鏈制約的重要因素。美國政府對此召集相關企業開會,延長運營時間、加收滯留費等,加快港口的運轉。當前美國港口和內陸運輸有積極的進展。首先,港口停泊擠壓的船舶數量有所下降。其次,美國的運輸工人的就業不斷恢復,提高了卡車運輸的能力。

然而當前存在一個不確定性的因素——港口工人的談判。太平洋海運協會(Pacific Maritime Association)與國際倉碼工人聯盟(ILWU International Longshore and Warehouse Union)之間的合同將於2022年6月底到期,因此在5月初將開始談判。雙方的一份聲明表示:“談判計劃每天繼續進行,直到達成協議。”“雙方都表示,他們預計貨物將繼續運輸,直到達成協議。”歷史上,2002年,談判在7月1日合同到期後延長了近三個月,僵局導致港口在達成協議之前關閉。在2014年的最近一輪談判中,談判延長了8個月,並出現工作放緩。擔心後續港口運轉受到影響,來自49個貨主團體已經致信白宮,希望白宮鼓勵各方,並在必要時召集各方促進談判。本次談判涉及到29個美國西海岸港口,22,000碼頭工人人數,整體運力,其中最為主要的加利福尼亞的長灘和洛杉磯港口——其美國進口的近40%。

不過,美國當前的倉庫空置率降低到了歷史低位,較為緊張。根據商業地產綜合服務商世邦魏理仕(CBRE)數據,在2021年倉儲空間極為緊張,美國工業市場的租金要價創下歷史新高。需求遠超供應,導致年底空置率創歷史新低3.2%。而疫情後美國企業出於安全的考慮庫存相對水平可能進一步提高,給倉儲仍然帶來一定的壓力

總體而言,美國一般商品的供應鏈整體處於逐步的改善的狀態中,但是由於俄烏衝突、疫情的不確定性等因素的影響,供應鏈短期仍將偏緊,明顯改善可能需要到下半年。整體一般商品的供應可能呈現高通脹的特點——即使後續相對順暢後,價格也將維持在高位,給終端消費者帶來一定壓力。

2.3 芯片——國際政治博弈影響加劇,芯片結構性矛盾依舊突出

芯片交貨時間再創新高,緊張格局仍未緩解。2月份芯片交貨時間(芯片從訂購到交付之間的時間差)較上月增加了三天,達到26.2周,再創新高。同時結構上,微控制器的交貨時間達到了35.7周的最高水平,電源管理組件的交貨時間也增加了一週半。兩者都是許多電子產品的重要組成部分,包括汽車零部件。

根據SIM統計,當前的半導體產能處於滿負荷生產狀態,產能利用率持續在95%以上。由於晶圓廠的建設投產週期要18-24個月,因此儘管2021年以來半導體的資本開支大幅度提升,但是全面釋放還需要等待。2021年,全球宣佈建設39個晶圓廠,其中4個在美國。同時,資本開支水平達到1480億美元,較2020年大增30%,且預期在2021-2025年都將維持1560億美元的大規模開支,以滿足產能需求。

如我們在2021年12月的報吿《全球供應鏈緊張的“面子”和“裏子”》中所提及,當前的半導體的緊張除了疫情的影響外,大國博弈下,都把半導體“自給自足”作為安全發展來考量。拜登政府在白宮官網專門開闢了關於半導體發展的清單網頁,強調美國曾經在全球半導體制造領域領先世界。但近幾十年來,美國失去了優勢——全球半導體生產中的份額在過去30年中從37%下降到僅12%。強調2021年全球芯片短缺使美國國內生產總值 (GDP) 下降了整整一個百分點。在半導體領域拜登政府出台了系列政策,以提高自身在全球半導體領域的主導力。

隨着產能的投入和各方的努力,半導體芯片可能有所緩解,但是緊張狀態可能在2022年持續。部分業界人士對此看法也有所分歧。AMD首席執行官Lisa Su在表示,預計這種芯片短缺將在2022年緩解。但IBM首席執行官Arvind Krishna 認為,芯片短缺更有可能持續到2023年甚至2024年。大眾汽車首席財務官阿諾·安特利茨在接受德國媒體採訪時表示,在2024年之前,半導體芯片的供應不太可能恢復至完全滿足需求的狀態。、缺芯瓶頸可能會在2022年年底開始緩解,2023年芯片產量有望恢復到2019年的水平,但這並不足以滿足市場對芯片的日益增長的需求總之,2022年的半導體緊張狀態難有大幅度緩解。

3. 內部供給——勞動力市場供應有望持續改善,製造業產能重構仍需時日

3.1 勞動力短缺,結構性矛盾突出

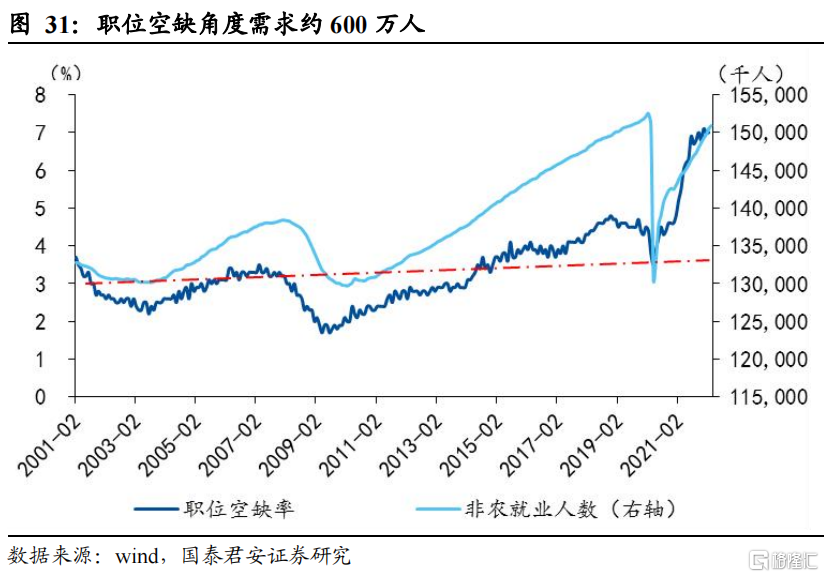

美國勞動力市場短缺勞動力約600-900萬。當前美國勞動力市場較為緊張,可以從兩個視角來衡量當前的勞動力市場緊缺狀況。第一,從職位空缺率的視角,職位空缺率升到了7%的水平,按照疫情前3%左右的水平推算,則對應需要新增的勞動力供給約600萬人。第二,從經濟增長的角度看,2021美國GDP水平約為2019年的102%,假設2022年經濟增速在3.1%左右,則如果假設就業人數與GDP規模之間短期呈現較為穩定的關係,則當前需要的就業增加約880萬。

從總量上,假設年內每個月都可以實現非農新增就業50萬,則5-12月新增非農就業人數為400萬,難以滿足缺口。而從家庭調查的角度,假設就業參與率恢復到疫情前的63.4%的水平,則可以提供新增勞動力規模約為260萬人,較當前所需要的600-900人仍有較大差距。

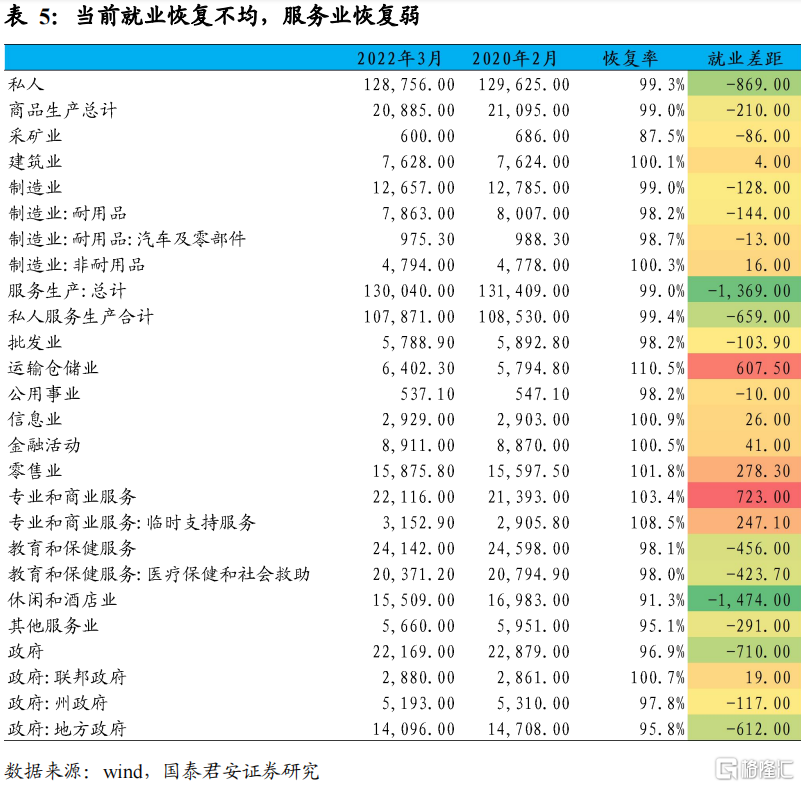

從結構上,當前的就業恢復是不均衡的,服務業短缺較為嚴重,特別是低薪的休閒酒店業。僅以2020年2月的狀況作為對比,當前就業的恢復在行業間表現不均。部分行業的就業已經超過了疫情前水平,主要是運輸倉儲、零售、建築業等,而服務業中大部分行業的就業恢復還沒有達到疫情前的水平,特別是休閒和酒店業,就業較疫情前仍然短缺近147萬人。這與當前經濟恢復結構是相呼應的。疫情後商品消費旺盛,對人力的需求也相對較大,而服務業恢復還在途,一定程度的就業缺口也是符合服務業當前恢復還沒有完全的實際情況的,但不能否認的是職位是緊缺的,休閒酒店行業的時薪增速已經超過了10%,凸顯了行業招人的壓力。

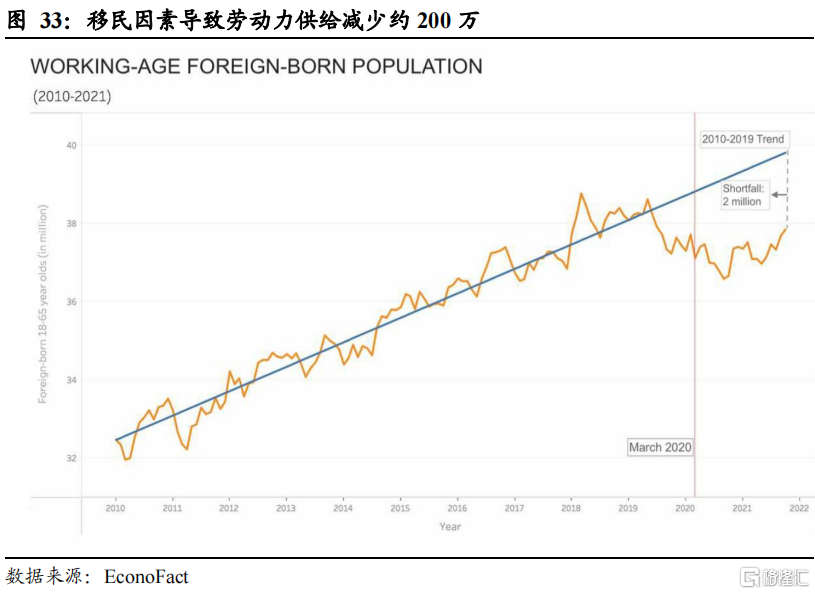

當前拜登政府不斷放寬移民政策,在一定程度上有助於緩解當前的就業壓力。據估計,考慮到非法移民等因素,2020年疫情以來外國移民的供給減少了約200萬勞動力,這部分的供給如果得以恢復則有助於進一步緩解勞動力供應緊張的壓力。

總體而言,勞動力市場是供不應求的,當前的非農勞動力缺口在可能在600萬以上。後續如果服務業進一步恢復,就業結構性矛盾將更加突出。

3.2 製造業產能高位運行,結構性問題依舊突出

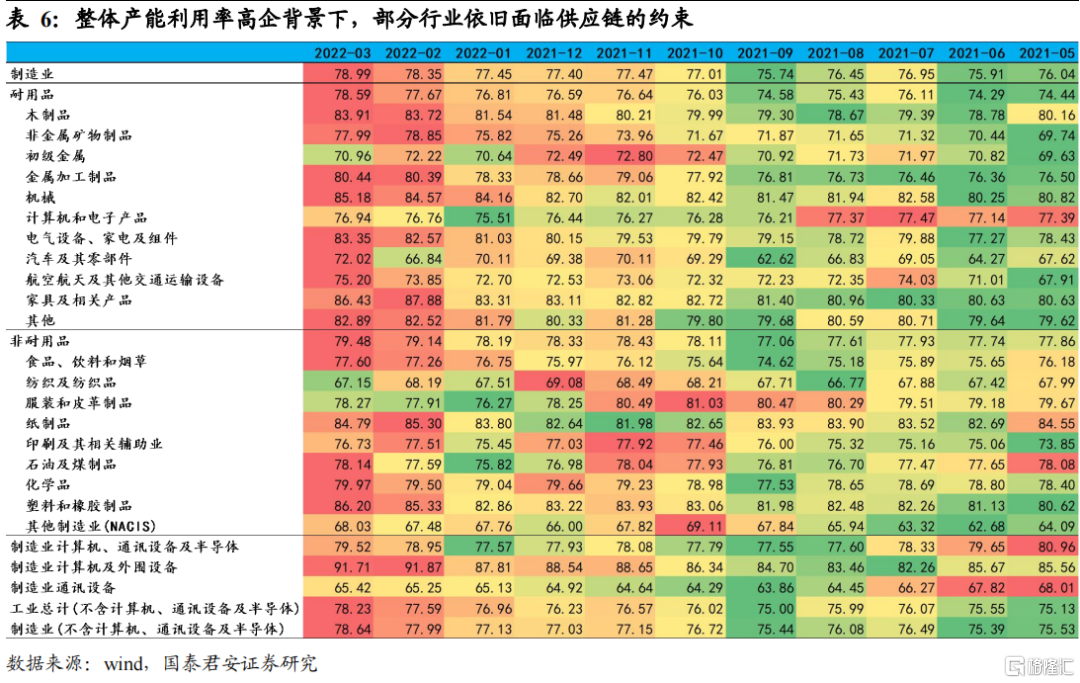

美國製造業產能利用率整體在高位運行,供應緊張。截至3月製造業產能利用率持續維持了疫情後的持續攀升的態勢,已經升到了78.9%,已經超過了疫情前的75.5%,凸顯了產能的相對緊張。與此對應,製造業的未完成訂單和新增訂單增速都在10%以上,遠高於疫情前5%左右的水平,凸顯了當前國內補庫需求的旺盛。

從結構上看,儘管整體的產能利用率處於高位,需求旺盛,但是部分製造業內部行業的產能利用率還沒有恢復甚至近期有所下降。典型的代表金屬加工製品、紡織服裝、通信設備等。因此,美國當前的生產依舊面臨供應鏈制約下的結構性矛盾。

4. 供給緊平衡,年內衰退風險小

從外部供給和內部供給兩個維度分析,當前美國的供應是較為緊張的,後續有望有所緩解但2022年年內供應約束仍將對美國經濟增長和通脹產生一定的制約。

外部供應方面:1)一般商品,海外生產逐步恢復,運輸逐步順暢,國內的運輸體系也得到了改善,但是俄烏衝突帶來了部分產品的供應缺口和大宗商品的價格上漲,依然給供應鏈帶來價格上漲的壓力。2)芯片,成為各國博弈的焦點問題,美國加大了政策支持,吸引資金投入。但是產能的釋放需要時間,當前的產能利用率接近滿產,但交貨時間依舊再創新高,多數行業內人士都認為在2022年芯片供應緊張的格局雖有緩解但是依舊是緊平衡。

內部供應方面:1)勞動力市場,勞動力需求較大,約600萬以上。後續服務業恢復將帶來更大的供需矛盾。移民政策的放開有助於一定程度緩解就業緊張的局面。2)國內生產方面,製造業產能高位運行,結構性問題較為突出。

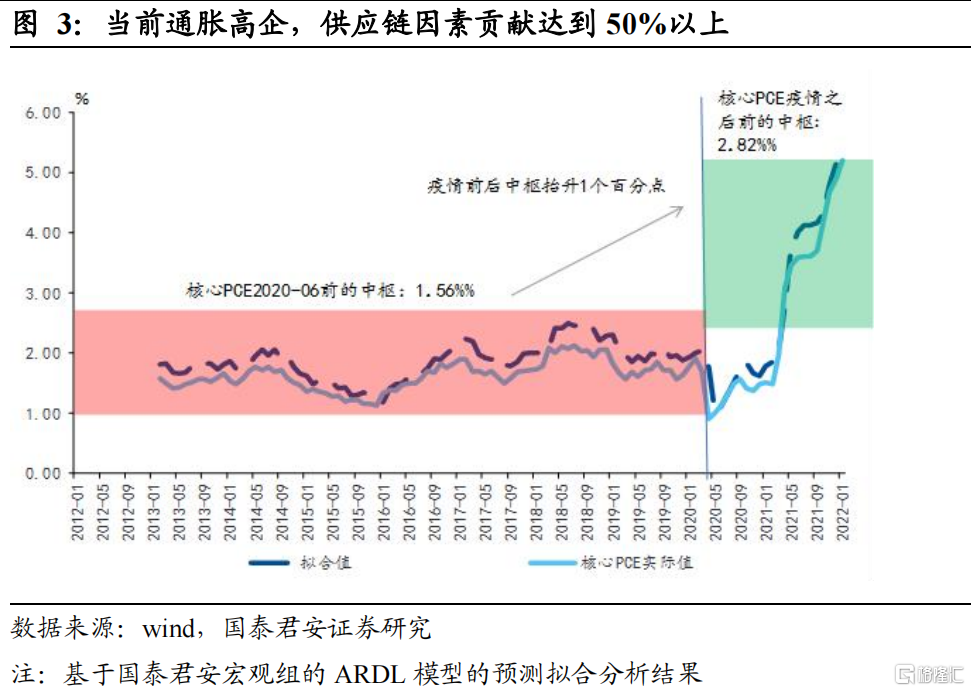

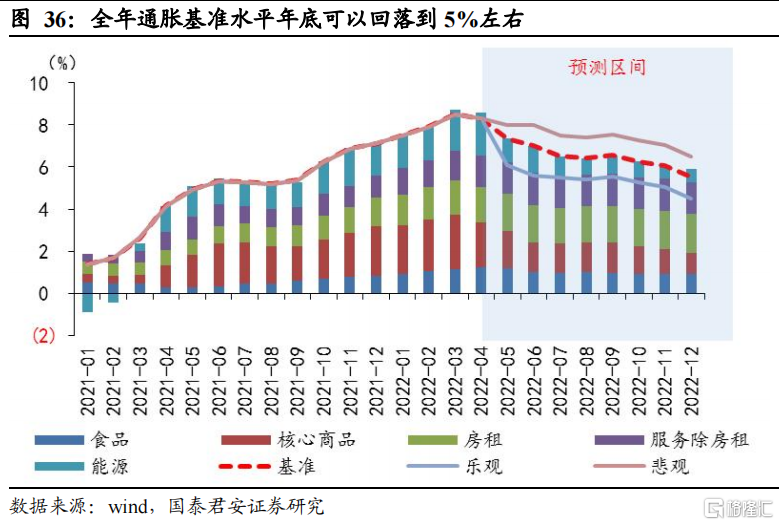

總體而言,美國供應鏈整體緩解,但“缺芯”、缺人問題相對嚴重,核心商品漲價趨勢有望緩解,服務業恢復及價格上漲面臨缺人挑戰。服務價格黏性大概率導致通脹年底可能在5%左右。如果供應鏈緩解緩慢,導致核心商品漲價收斂較慢及服務業價格上漲過快,可能令CPI年底仍然高達6%以上。

相對極端假設下,按照芯片緩解到2021年的70%(白宮報吿顯示2021年“缺芯”導致GDP下滑1個百分點),同時非農就業規模與GDP規模短期呈現線性對應關係,則二者合計可能拉低GDP增速約1.5-2個百分點,則2022年全年仍有望實現正增長。

5. 風險提示

戰爭、疫情等的演變都具有極大的不確定性,這可能導致外部供應鏈的改善較慢乃至壓力進一步加大,加劇商品漲價壓力。而由於美國勞動力需求旺盛,供應恢復程度存在不確定性,薪資上漲幅度可能超預期。商品和服務價格的超預期上漲導致通脹飆升,或者表現為通脹水平維持在高位遲遲難以改善,形成通脹超預期風險。進而導致美聯儲加快政策收緊的風險,並可能因此而加劇衰退風險。

More Content