本文來自格隆匯專欄:中信證券研究,作者:程強 王希明

核心觀點

4月社融低於預期,社融增速為10.2%,比上月降低0.4個百分點。人民幣貸款是社融主要的拖累項,背後原因是近期疫情的影響、要素短缺和原材料成本上漲。人民幣貸款結構方面特徵與前幾個月相近,仍是企業中長期貸款佔比低,居民貸款明顯同比少增。我們預計5月LPR可能下調,有望降低企業融資成本。另外央行表示未來“宏觀槓桿率會有所上升”,對應下半年的社融高點可能比之前預計的更高。

事項

央行發佈2022年4月份金融信貸數據。其中,新增信貸0.65萬億(前值3.13萬億);新增社會融資總額0.91萬億(前值4.65萬億);社融存量同比增長 10.2%(前值10.6%);M2同比增長10.5%(前值9.7%)。對此,我們點評如下:

正文

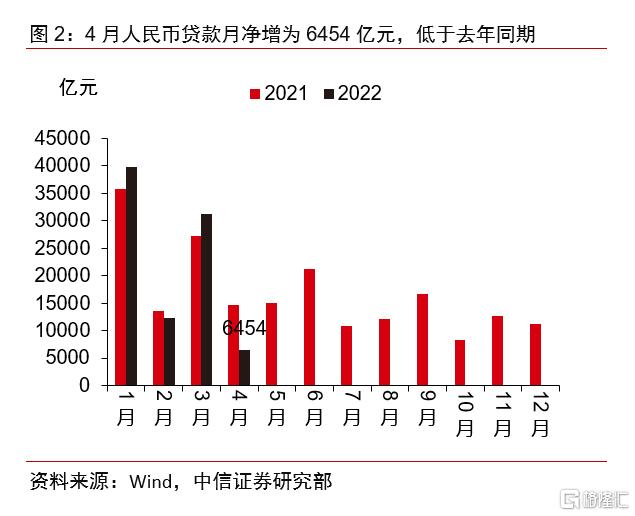

▌ 4月社融同比增速為10.2%,比上月降低0.4個百分點,新增社融較低主要是因為疫情下貸款增長明顯放緩。4月社融增量9102億元,比上年同期少9468億元,Wind一致預期為2.0萬億元。4月新增社融低於市場預期,主要是受到人民幣貸款的拖累。4月社融口徑人民幣貸款同比少增9224億元,幾乎等於社融增量的同比變動,也是2011年以來這一指標最差的月份。今天央行也特別發佈一篇關於4月金融數據的答記者問,認為4月人民幣貸款增長明顯放緩是因為“近期疫情對實體經濟的影響進一步顯現,疊加要素短缺、原材料等生產成本上漲等因素,企業尤其是中小微企業經營困難增多,有效融資需求明顯下降”。我們認為除以上因素外,地產銷售不佳、3月貸款投放可能部分透支4月需求等因素或也有影響。

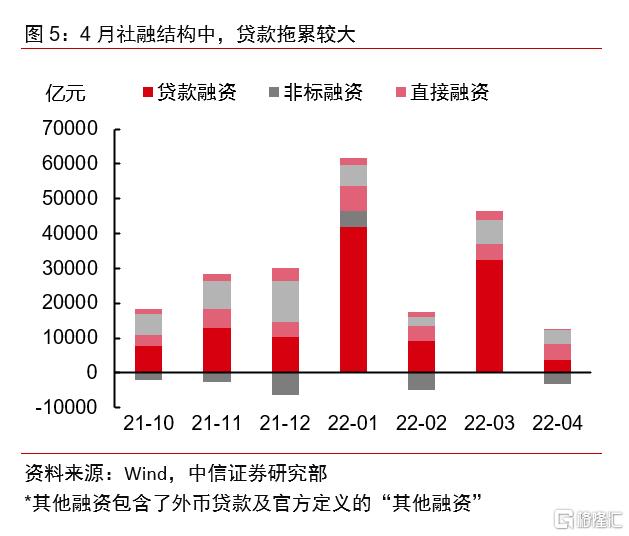

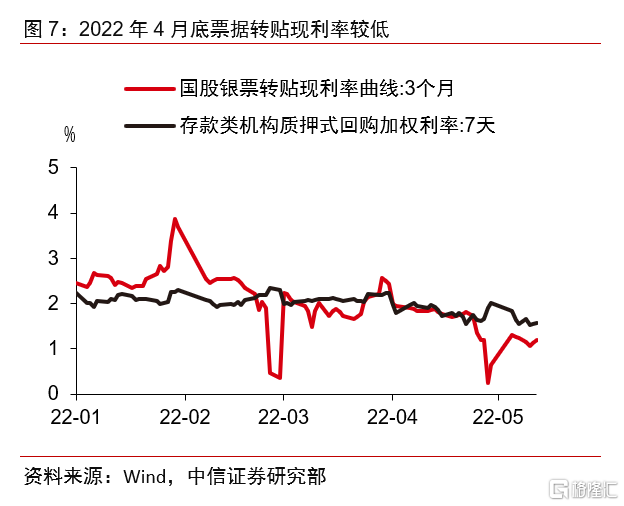

▌ 信貸結構中,企業中長期貸款仍舊疲弱,居民貸款同比少增較多。金融數據口徑的4月新增人民幣貸款為6454億元,同比少增8246億元,其中企業貸款少增1768億元,居民貸款少增7453億元,非銀貸款同比少增153億元,居民貸款少增最為明顯。企業貸款方面,中長期貸款同比少增3953億元,票據融資和短期貸款分別同比多增2437億元和199億元。新增企業中長期貸款在企業貸款中的佔比約為46%,低於70%左右的中樞水平。票據融資高增,一方面是因為銀行完成信貸指標需要票據“衝量”,從4月底票據轉貼現利率的降低中可以預見,另一方面也是疫情期間企業維持現金流需要票據和短貸融資。居民貸款方面,央行本月調整了信息披露口徑。此前按照長期貸款和中短期貸款2個分項披露,而4月改為按照住房貸款、經營貸款和其他消費貸3個分項披露,這3個分項全部減少且同比少增。尤其需要注意的是住房貸款減少605億元,同比少增4022億元。我們認為這主要是因為4月地產銷售仍然不佳,30大中城市商品房成交面積同比-54%。從歷史數據看,不僅是住房貸款,其他居民貸款與地產銷售的相關性也很高。

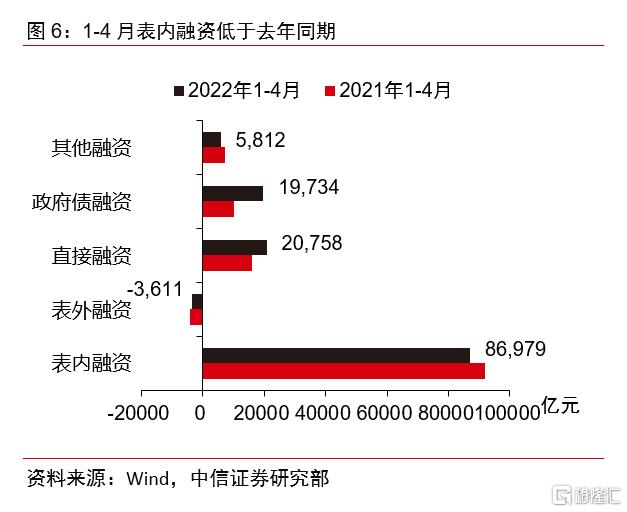

▌ 政府債對於社融的貢獻減弱,非標和直接融資保持穩定。從去年四季度以來,政府債融資就是社融回升的重要支撐因素之一,但是4月的效果減弱。4月政府債淨融資3912億元(3月7074億元),同比增加173億元(3月3943億元)。不過考慮到此前財政部曾表示將在6月底前完成大部分2022年新增專項債發行工作,我們認為5、6月的政府債發行速度可能會重新加快。截至4月底,今年地方政府專項債限額還剩餘約2.2萬億元,或在5、6月集中發行。政府債對於社融的支持有望在5、6月恢復。4月非標和直接融資保持穩定,其中委託貸款同比多增211億元,信託貸款同比多增713億元,債券融資同比少增145億元,股票融資同比多增352億元。尤其值得注意的是,信託貸款連續2個月同比多增,可能是在當前穩增長壓力較大的時點,監管壓縮非標的力度有所放鬆。

▌ 受央行利潤上繳、財政支出加快和基數效應影響,4月M2增速為10.5%,比上月提升0.8個百分點。存款主要由貸款創造,所以M2增速趨勢一般與社融趨勢接近,但4月社融增速下滑0.4個百分點, M2增速上升0.8個百分點。我們認為主要有如下三個原因:1)央行的利潤上繳,5月10日人民銀行國庫局局長董化傑在新聞發佈會上表示,已經上繳財政8000億元,這部分資金在經過財政支出後便會形成M2(財政存款不計入M2但轉為居民或企業存款後便計入M2)。2)財政支出加快,4月財政存款同比少增5367億元,財政靠前發力特徵明顯。3)去年4月M2基數較低,2021年4月M2增速為8.1%,比2021年3月下滑1.3個百分點。4月居民户存款同比多增8668億元,非金融企業同比多增2346億元,居民存款增加多於企業。這可能是因為4月地產銷售不佳且疫情導致居民消費受阻。

▌ 央行提到將降低融資成本,我們預計5月LPR有望下調。央行在金融數據的答記者問中提到,未來將“充分發揮貸款市場報價利率改革效能,發揮存款利率市場化調整機制作用,推動降低銀行負債成本,進而帶動降低企業融資成本”。考慮到央行在4月的存款改革使全國加權平均存款利率下降10bps,我們認為5月LPR利率有望下調。

▌ 央行表示未來“宏觀槓桿率會有所上升”,或可容忍年內槓桿率出現一定幅度上漲,對應下半年的社融高點可能比之前預計的更高。央行在金融數據的答記者問中還提到,“保持貨幣供應量和社會融資規模增速與名義經濟增速基本匹配,宏觀槓桿率會有所上升”。這一表述與5月9日的《2022年第一季度中國貨幣政策執行報吿》有所不同,當時的表述為“保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,保持宏觀槓桿率基本穩定”。2020年疫情時期,我國宏觀槓桿率曾出現階段性上升,當下同樣是疫情對經濟產生明顯衝擊,這種情況下央行或可容忍年內的宏觀槓桿率出現一定幅度的上漲。當然目前的實體企業融資需求還偏弱,年初以來的社融增速出現一定波動,1月和3月增長較快,而2月和4月增長較慢。我們認為,社融真正的趨勢性拐點是地產銷售在不遠的將來企穩回升,因此這一表態對於當前的意義在於增強市場信心,更實際的意義或在於下半年的社融高點可能比之前預計的更高。

附錄圖表

More Content