轉眼間,今年已經悄然走過了三分之一,進入初夏,暖意撲面而來。

對於汽車產業來説,這個初夏,卻讓他們感受到了近十年來都未曾有過的寒意。

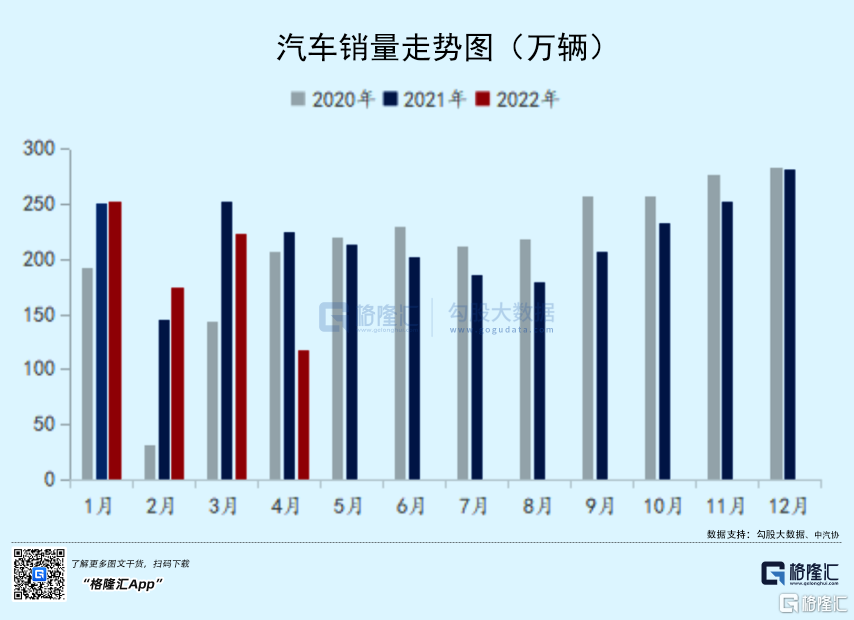

4月國內汽車市場總產量和總銷量遭遇滑鐵盧,同比分別下降46%和47.6%,並創下近十年以來同期月度新低。

與之產生鮮明對比的是,近來汽車板塊卻上演飆漲的行情,三日內整車板塊整體上漲9.43%,今日整車板塊更是集體掀起漲停潮。

要知道,自去年10月高位至前低,申萬二級乘用車板塊累計跌幅已經超過30%,何況是個股,下跌慘不忍睹。

然而,產業陷入艱難時刻,市場卻不約而同地看好,看似很矛盾,其背後卻有很多值得探討的邏輯。

01

提前消化預期

疫情反覆下,各行各業的日子都比較難熬,汽車作為可選的大宗消費,首當其衝。尤其是3月疫情黑天鵝後,對部分車企的生產造成持續壓力,甚至導致部分企業一度停工、停產。

在芯片、疫情、供應鏈緊張的三重壓力下,國內汽車消費市場將幾乎停滯。據中汽協數據,4月份汽車行業銷量完成118.1萬台,環比下降47.1%,同比下降47.6%;2022年1-4月,銷量完成769.1萬輛,同比下降12.1%。這兩項同比跌幅近乎“腰斬”。

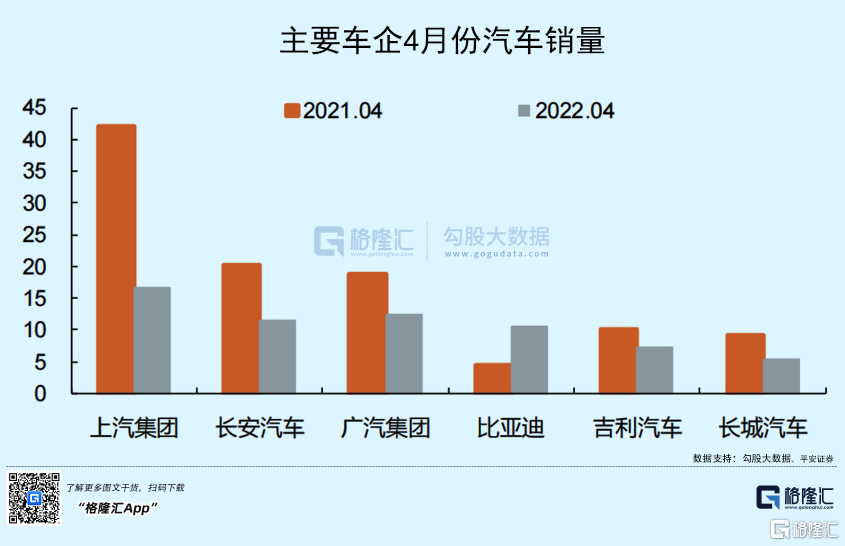

具體來看,各家造車勢力的數據也不好看。除比亞迪外,各家車企4月份下滑幅度幅度在30%~60%之間,其中上汽集團下滑60%,長安汽車下滑43%,廣汽集團下滑34%,吉利汽車下滑28%,長城汽車下滑41%。

就連一度被市場寄予厚望的新能源汽車產銷增速都出現下滑。除比亞迪外,4月各家新能源車企銷量增速承壓,部分頭部 新能源車企銷量出現下滑,特斯拉上海工廠由於疫情原因,4月僅批發1512台。比亞迪貢獻了4月新能源汽車的絕大部分增量,若去除比亞迪帶來的銷量增量,其他車企的新能源車總銷量與2021年同期基本持平。

對於近十年來最冷車市,市場並不是沒有預期。從去年年末到反彈的前幾天,都是汽車殺估值階段。汽車整車板塊,汽車配件,甚至與汽車相關的電子零部件跌跌不休,隨便拎出一個,幾乎都是腰斬起步。

1年多漲超7倍又大幅腰斬的長城汽車,便是如此。其A股從2020年7月的700億元左右的市值到次年10月超6000千億元,在高位一路跌落前低,直接蒸發超4000億元。

曾經的價值信仰者不禁懷疑:汽車股還有未來嗎?

然而,股市大多做的是預期。4月產銷數據那麼差,甚至5月有可能更差的數據,但市場已經預期在內。而一旦擾動因素髮生邊際變化,因何而落,自然因何而起,預期修復階段自然來臨。比如前陣子市場對於互聯網、地產修復的預期改變都是如此。

這也是在市場階段企穩後,汽車產業鏈卻能走出困境反轉,大超市場預期表現的邏輯。

02

困境反轉

除了來自疫情反覆和內外部宏觀經濟面臨挑戰的不確定因素外,起碼近期的汽車行業內在邏輯是有變化的。

從短視角來看,汽車產業鏈有以下幾個預期發生變化的邏輯:一是長三角全面復工復產在即,供應鏈困境正在消退;二是新一輪的補貼扶持政策愈發強烈。

上海疫情拐點最受益的還是大製造中的汽車、電子等產業。從上市公司分佈情況來看,上海近百家上市公司集中於電子、醫藥生物和計算機;從上市公司營收規模來看,上海汽車、金融、地產賽道2021年營收規模領先,屬於上海重點產業。

就汽車而言,上海是非常重要的零部件產地,博世、採埃孚、麥格納、現代摩比斯、愛信、大陸集團等零部件巨頭均在上海設立中國總部。另外,就電子而言,上海在芯片設計、製造、封測、半導體材料以及半導體設備上均有全面佈局,2021年上海集成電路產量達365億塊,佔全國總產量的11%,是國內重要的集成電路產業區。

推進汽車和電子產業的復工復產對保障全國供應鏈的穩定有巨大意義。目前,我們也能看到上海正在有序推進電子、汽車復工復產。

4月中下旬,上海市公佈《第一批重點企業“白名單”》,“白名單”上的666家企業率先復工。4月底,又有1188家企業被劃入《第二批重點企業“白名單”》,逐步開啟復工復產工作。至此,汽車供應鏈開始全面復甦,全國汽車行業接連吹響復工復產“集結號”。

與此同時,汽車消費支持政策也在加速落地。

前幾天,網絡上已經有相關媒體在流傳一系列具體扶持政策:此前的新能源車補貼退坡政策將延緩,新能源車補貼將再持續一年。燃油車換新能源車,將補貼1萬元,同時鼓勵新能源汽車下鄉,有幾個地區已經明確發佈補貼政策,數額幾千上萬不等。

雖汽車補貼未完全被官方證實,但上面的一系列舉動、喊話,無疑是提振市場預期最好的及時雨。

4月底,上面提出《關於進一步釋放消費潛力促進消費持續恢復的意見》,其中就説到了要因地制宜逐步取消汽車限購。另外,還有市場人士認為,新一輪汽車下鄉政策呼之欲出。這讓不少人想起了,前兩輪汽車下鄉對汽車產銷的刺激作用。

短期來看,汽車產能的逐步恢復,疊加國內汽車消費政策不斷利好,市場對於國內汽車市場的復甦也就有了一定信心。

此外,不得不説一下汽車行業的估值問題,現在燃油車與新能源的估值邏輯越來越涇渭分明,燃油車越來越式微是肯定了的,但新能源車的估值還分化,儘管很多都高位回撤很多,但也並沒有到明顯低估的水平,這就導致了,無論哪一種車,短期的反彈空間是有限的,除非銷售業績能真的大幅回升上去。

03

中長期迴歸基本面

對於汽車股的後市,短期可以相對樂觀一些,但從長期看,還是得認真思考基本面趨勢。

當然,鑑於這幾天漲幅有點高,不少個股已經低位反彈超過20%,本身也存在衝高回落的可能性,加上此前跌幅下跌時擠壓的套牢盤,投資者也不能過度樂觀,需要隨時警惕回調風險。

從交易層面來看,無疑的是,第一階段的純屬估值修復階段,並不能帶來業績上的實質提升。估值修復完後,整體依舊會受各種外部宏觀環境如經濟形勢、美聯儲加息縮表等因素壓制估值。

依然需要警惕後面的第二階段,殺業績問題。國內投資人挺喜歡直接跳過第二階段思考問題,直接跳入估值和業績雙修復的預期。

如果拉長一點時間看,汽車股能否持續形成上漲動力,最終還是要落實到銷量上,也就是不管刺激政策也好,原先的各種壓制因素也罷,最終能不能反映到業績恢復和新的增長上。

同樣的邏輯也發生在3月份的地產板塊上,彼時也是各種刺激政策出台,市場一片歡騰,但是最近地產板塊不少明星股票都回落至3月份高位之下,跌幅10-20%的還不少。究其原因,就是政策利好炒作完了之後,需要實實在在的銷售數據接棒,資金才願意繼續往這個板塊走,不過可惜的是,現在還沒看到地產銷售轉旺的數據,地產炒作後續乏力也就情理之中了。

當然,汽車和地產始終存在很大的差別,尤其是新能源汽車,還是一個擁有巨大增長空間的產業。但不論如何,宏觀經濟轉好,消費市場暢旺,居民願意掏錢也有錢可掏去購買汽車,這才是汽車股最堅實的底層增長邏輯,所以汽車股是不是到了長週期的反轉時刻,還是得看宏觀經濟的週期性反轉何時出現,目前這樣的環境,還不能下好的結論。

另外,汽車消費刺激政策不是萬能藥,即使是因為某個政策實現了短期的上漲,也會很快原形畢露。

在2018年之後,汽車銷量已經吿別高速增長的狀態,進入一種常態化發展的過程中,為了提升銷量政府也出台過各種利好政策,我們除了看到新能源汽車異軍突起之外,整體車市的回暖還是十分緩慢的。例如,汽車下鄉,推動農村車輛消費升級的政策,原本是想深挖三四線農村市場,但無奈農民收入有限,並沒有帶動起大部分車型的銷量。

或許理性客觀地認識,市場不是遇冷而是走向正常,如何在現有的存量競爭中把蛋糕做大,才是更值得思考的問題。

04

結語

一般來説,股票價格短期看情緒,中期看流動性,而長期還是得迴歸到基本面。

這一次汽車股的集體反彈,説是短期修復沒太大問題,但如果説是週期性反轉,還言之尚早。畢竟疫情、外部宏觀經濟形勢的影響、壓力都擺在那。

所以還在套牢的,不妨多繼續保持關注,有獲利的,別太忘乎所以,追高的,那就説要多掂量一下你是否真是價投信仰者了。

More Content