咖啡文化,似乎成了時下的潮流文化。

這不,李寧也開始做咖啡了。

據天眼查顯示,李寧體育(上海)有限公司4月15日提交了“寧咖啡 NING COFFEE”商標的申請。

對此,李寧也大方迴應稱:“希望通過優化店內服務,提升顧客在購物時的舒適度和體驗感。在店內提供咖啡服務,將會是李寧針對零售終端消費體驗環節的一次創新嘗試。至於門店何時正式售賣咖啡,尚無更多信息可透露。”

今年五一假期,李寧廈門中華城旗艦店開業,“寧咖啡”正式亮相。

而在李寧之前,今年2月,中國郵政的“郵局咖啡”猛火了一把;隨後,天津狗不理包子成立咖啡食品公司;2020年,老字號同仁堂咖啡館成了網紅打卡地;2018、2019年,“兩桶油”中石油和中石化,也在加油站的便利店賣起了現磨咖啡。

中國咖啡市場規模龐大,捧起了瑞幸、Manner等新鋭咖啡品牌,也引來其他行業大佬入局。

如今,李寧入局,也是想在咖啡賽道分一杯羹?

01

李寧的故事

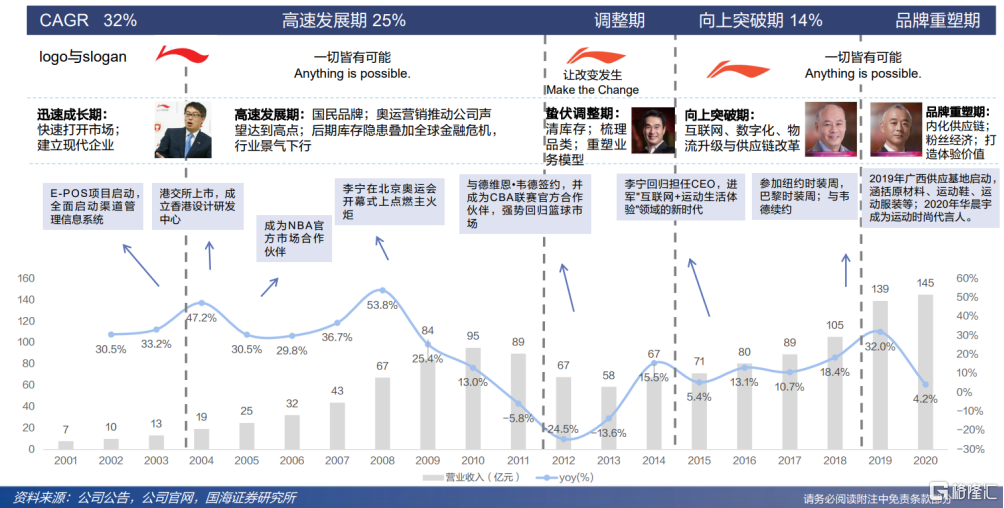

在問李寧為何要跨界做咖啡之前,我們先來看看他這20年發展史。

主要分為3個時期。

第一個階段:高速發展時期。

作為中國最早的國內體育品牌之一,李寧品牌依靠李寧本人體操王子的光環,自1989年成立以來在中國市場擁有強大的影響力。

2001北京申奧成功,國內消費者運動需求持續增長,伴隨着經濟的騰飛,國內運動服裝行業進入快速發展期,根據Euromonitor數據,2008年北京奧運會是此輪國內運動服裝行業發展的頂峯,當年行業增速達32%。

(數據來源:Euromonitor,中信建設)

在此階段下渠道為王。

奧運熱下,李寧等國產品牌通過批發模式快速發展加盟店。門店數量從2003年的1985家迅速提升至2009年的7915家,保持國內第一。

至2009年,李寧在國內運動服裝行業市佔率排名第二,僅次於Nike。公司收入和業績持續高增,至2010年達到頂峯。

第二個階段:調整期。

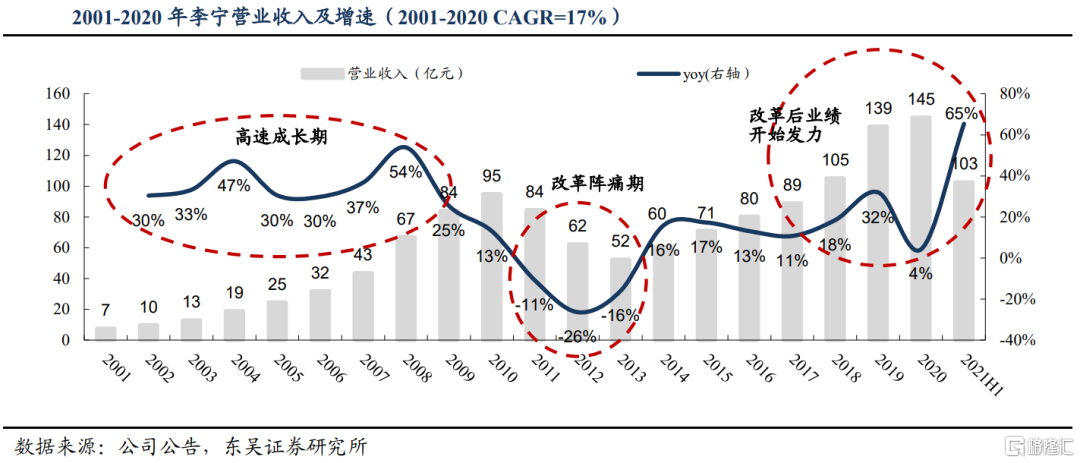

奧運熱退去後,加上2008年金融危機,國內運動服飾行業進入低谷期,增速快速放緩,以2010年為界限,渠道為王時代落下帷幕。

國內運動品牌在過去渠道快速擴張下庫存壓貨等問題逐步顯現,李寧、安踏等公司收入增速快速下滑,李寧的營收在2011年轉為負增長。

這個階段,李寧進入去庫存,刮骨療傷調整期。

這個階段,李寧集團主要乾的事就是:清理庫存,進行渠道改革(從以前的批發經營轉向直營零售為主導),同時還確立以李寧品牌為核心,發展籃球、跑步、訓練、羽毛球和運動時尚五項核心運動品類。

經過一系列改革,2014年李寧營收回到正增長。

值得注意的是,李寧這個時期的營銷策略:贊助資源向核心品類聚集,大力發展籃球,簽約了NBA球星德維恩·韋德。

第三階段:重新出發。

經過刮骨療傷,2015年,存貨週轉開始逐年下降,利潤也開始回升並快速增長,開始全面復甦。

這個階段李寧本人迴歸管理層;2019年,聘請了前優衣庫高管高坂武史(錢煒) 加入李寧。

這個時期,品牌方面,仍然聚焦李寧核心品牌,同時推出衍生子品牌李寧YOUNG(專業運動童裝品牌)、中國李寧(運動時尚潮牌,2018年紐約時裝週一炮而紅的就是它)以及李寧1990(輕奢品牌,這次寧咖啡的首發之地便是它)。

而與之配合的營銷策略,除了一貫的簽約體育明星、贊助或舉辦體育賽事這類主要營銷方式;在運動時尚產品上,李寧通過跨界合作、參加巴黎時裝週、特色門店開設等方式的營銷,塑造中國李寧高端運動潮牌的形象。

李寧“國潮”形象的確立,就是在2018年的紐約時裝週上的一炮而紅。同時,深耕粉絲經濟,聘請華晨宇、肖戰這樣的流量明星做代言人。

渠道策略方面,2015年後隨着庫存問題基本解決,2017年提出大店戰略,即:重點發力拓展高質量可盈利店鋪,推動門店店效提升。

2019-2020 ,李寧的經銷開支主要在投入大店,提高體驗。

為配合大店策略,李寧門店形象持續升級,推出了第八代形象店、中國李寧2.0形象店鋪,提升時尚生活產品的購物體驗。第八代店鋪形象還獲得繆斯國際設計大獎。

不管是現在的營銷策略還是渠道策略,都圍繞着品牌力提升,目的都是吸引消費者,維繫消費者。

02

大店+咖啡店

李寧2021年上半年店鋪總面積有所增長,平均面積超過180平方米。大店數量超過850家,平均面積超過400平方米。並加速關閉虧損店鋪。

於是,把咖啡店開在大店裏,順勢就成為李寧提升顧客體驗感的一個大招。

一方面,從大店的面積來説,有空間可以開闢出來做咖啡角甚至咖啡店;另一方面,咖啡店開起來,增加顧客體驗感。

在消費者已經習慣線上消費的現在,線下消費要生存就要提升體驗感,線下購物的體驗才是吸引消費者願意走進門店的關鍵。

顧客走進門店是第一步,留住顧客就是第二步。

恰巧,咖啡店就能留住客人,尤其是陪老公或者老婆逛街的人,以往只有沙發坐坐甚至只能蹲在店門口,如今咖啡店成為更加的去處,有了寧咖啡,老婆老公想逛多久都可以。

並且,咖啡本就是時下潮流元素之一,加入進李寧的時尚潮流店,確實是錦上添花。

説白了,寧咖啡就是李寧大店策略的一環。是李寧營銷和渠道策略非常聰明的一招。

如今沾上咖啡就火,寧咖啡的出現不僅賺了營銷的噱頭,還實實在在提升了門店體驗感,若是咖啡經營還能帶來額外的收入,那就是雙贏。

所以,李寧做咖啡不是要開一個副業,最終還是為了賣衣服。

也不知李寧開了這個頭,其他品牌會不會也跟進,最後變成運動品牌旗艦店標配,就像麥當勞有麥咖啡,肯德基就有K coffee;全家有湃客咖啡,711也必須有自己的7 coffee。大家,就是這樣捲起來的。

03

跨界皆為業績

服裝品牌跨界咖啡的,李寧不是第一家,美國時裝品牌Ralph Lauren是先驅,經營咖啡生意多年。Ralph's Coffee在北京的門店位置,就位於Ralph Lauren三里屯的門店的一樓整層。Ralph's Coffee的亞洲首店,開在香港,就在Ralph Lauren 店鋪隔壁。

李寧在門店內嵌入寧咖啡的想法,與Ralph Lauren頗為相似。

運動品牌玩跨界搞營銷,是常事,與其他服飾品牌聯名已經是常規操作,擦不起火花,步子再賣大一點,才夠有噱頭,才能帶來流量曝光。

值得一提的是,今年3月, 安踏宣佈進軍酒店業,旗下品牌FILA與凱悦酒店集團聯手在上海西虹橋打造FILA 酒店FILA HOUSE,預計於2024年開業。 將目光放大到整個服裝品牌,國外跨界酒店的奢侈品牌比比皆是,比如Versace、Bvlgari、Salvatore Ferragamo、Armani、Fendi、LV都有酒店。

不管是更早入局咖啡的中國郵政、還是同仁堂,賣咖啡賺不賺錢恐怕不是首要考慮因素,擴大影響力,提高話題度,吸引年輕人的關注,引入新增流量才是營銷目的,要是能賺錢更好,最後還能實現咖啡消費者和本身產品消費者的相互轉化。

就像奢侈品牌開酒店,是對高奢生活方式的延申,是維繫客户和擴大品牌影響力的方式之一,同時還能實現酒店客户與本身產品客户的轉化。

説到底,咖啡店最終目的,是實現對運動品牌的反哺。

回到李寧的業績來説。

去庫存後,李寧進入新一輪上升週期。除了李寧自身大刀闊斧的改革自救成功,這背後,與大環境的改善不無關係。

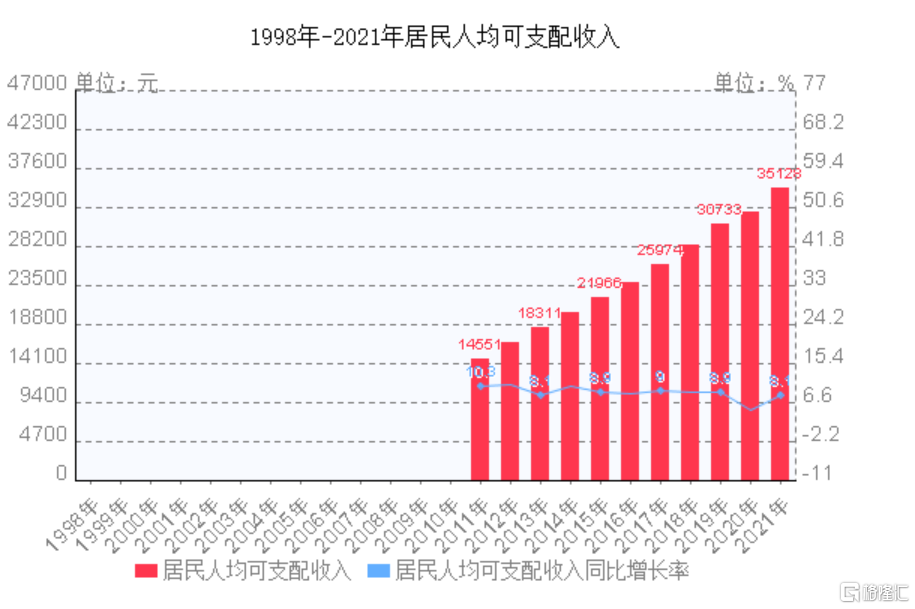

從整個中國的消費環境來説,2019年,中國人均GDP突破1萬美元,人均可支配收入逐漸提高。收入提高就意味着消費規模的擴大。

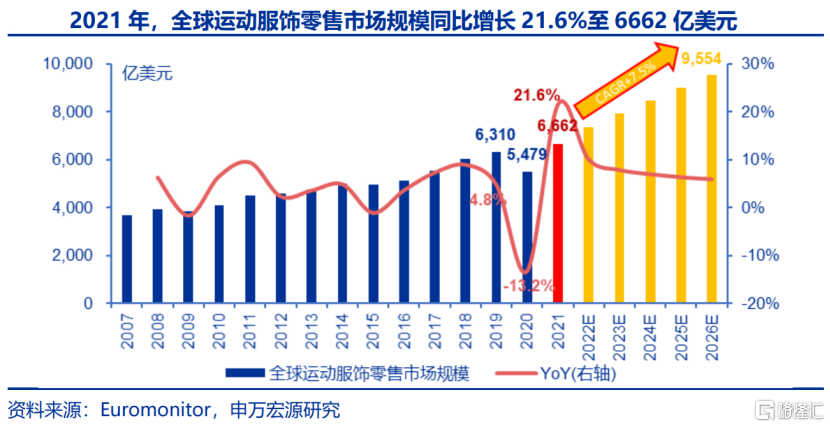

於此同時,全球運動服飾市場規模領跑服裝行業,2021年市場規模6662億美元,首超女裝規模6555億美元。

另外,隨着年輕一代對國產民族品牌認同感的提升以及消費能力的提升,加上國產企業自身質量的提升,國產大潮席捲而來,中國市場“國貨崛起”,中國運動品牌在中國市場的佔有率逐漸提升。

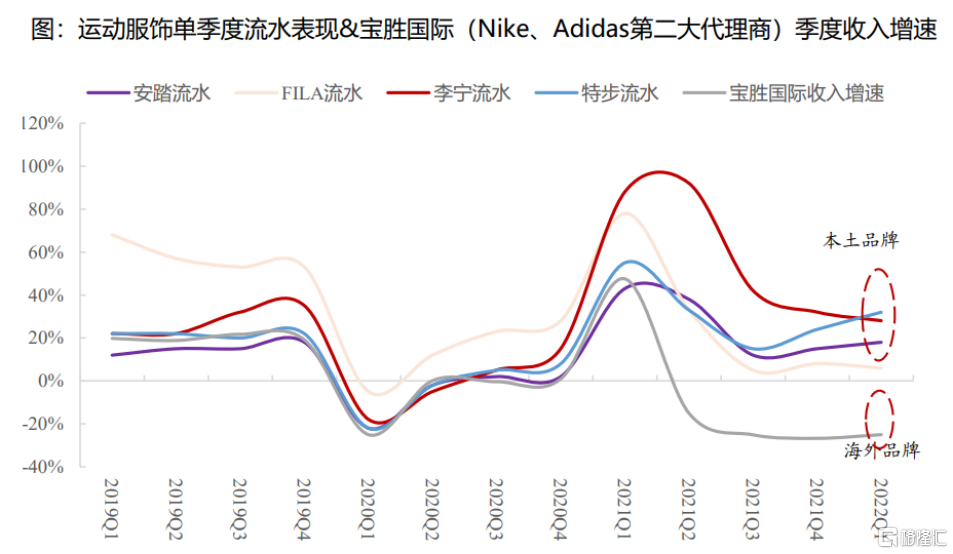

2021年,李寧、安踏的市佔率排第三、第四,Nike、Adidas在中國的市場份額分別下滑0.9%、2.5%。李寧正是在這樣的背景下,才打出“國潮”牌,在時裝週上走紅。

意想不到的是,2021年3月的新疆棉事件,進一步催化國貨崛起,引發頭部運動品牌格局洗牌。

本土頭部運動品牌業績持續高增,從官方旗艦店銷售額來看,李寧、安踏 3-7 月累計銷售額分別同比增長61%、40%,而耐克、阿迪達斯3-7月累計銷售額分別同比下降37%、45%;從收入增速來看,本土運動品牌持續高於海外品牌的零售增速,尤其是在2021年Q1之後,差距越來越大。

本土運動品牌業績表現亮眼,但為何2021年9月開始股價下滑,李寧和安踏的股價均是腰斬。

首要原因,當然就是前期漲太高。

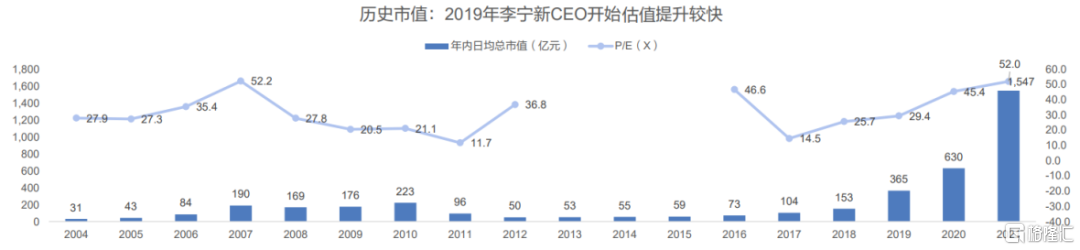

李寧股價自2018年進入上升趨勢以來,到2021年最高點,翻了15倍,市盈率最高到了127倍。安踏股價2018-2021也翻了5倍,市盈率最高到了83倍。

而2021年季度後,國內消費開始萎靡,從社會零售消費品總額增速來看,8月份增速驟降至2.5%,較7月份環比減少6個百分點,進入了較為低迷的階段。到了2022年,3月份社會消費品零售總額出現了下滑,社零總額34233億元,同比下降3.5%。

股價已經在高點,疊加總體消費疲軟因素影響,雖説李寧、安踏業績穩定,但擋不住估值太高,股價至今腰斬的邏輯就是殺估值。

從李寧2021年業績來看,營收同比增加56%,淨利潤更是增加了136%;而這亮眼的業績其實已經提前反映在去年上半年的股價裏了。

今年年初以來,各地疫情進一步影響線下消費,勢必對李寧今年業績造成一定影響,疊加2021同期的高基數,李寧今年的業績能否保持高增速,就要打一個問號了,預期不明朗自然又會造成股價的持續下跌。

04

尾聲

放長遠來看,從整個行業來説,全球運動服飾零售市場規模的高景氣度將延續,預計未來5年複合增速將保持7.5%的較高水平。

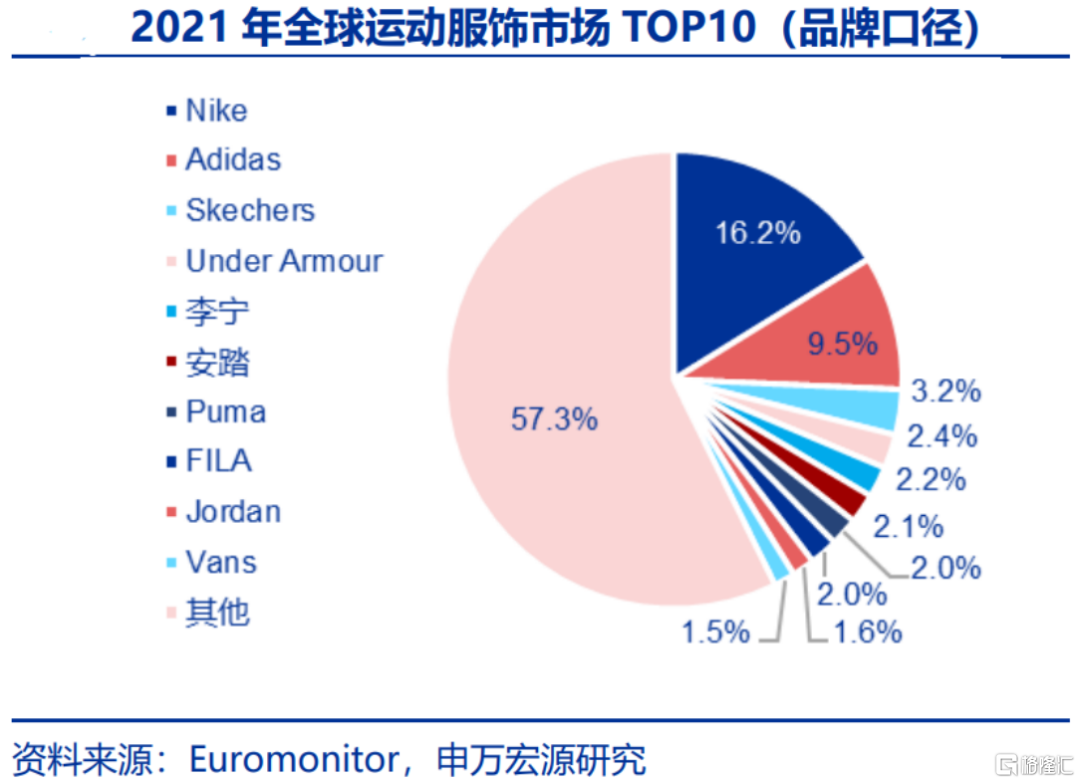

從品牌層面來説,在全球運動服飾行業競爭格局中,中國品牌份額持續提升。李寧在全球的市場份額2.2%,安踏2.1%。

未來,隨着疫情過去,消費復甦,運動服飾整體市場規模的進一步擴大,以及中國運動服飾品牌在中國乃至全球市場份額的進一步提升,李寧的業績還會維持穩定增長。

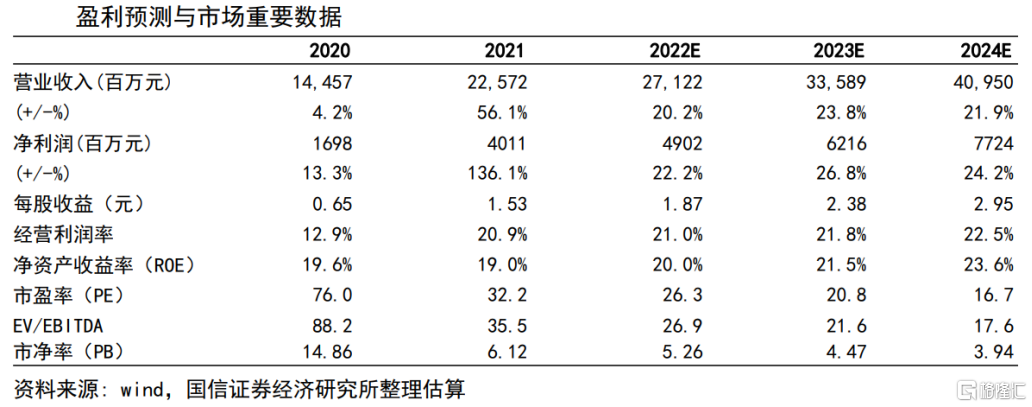

國信證券預測2022-2021年李寧的營收和淨利潤保持兩位數增速。

李寧目前的動態市盈率是30倍,不少機構認為來到了估值低位,有穩定的基本面支持,待殺估值階段結束,將會迎來反轉曙光。

讓“國潮”李寧,再潮一會兒。

More Content