老鄉別走,“打新熱”又回來了!

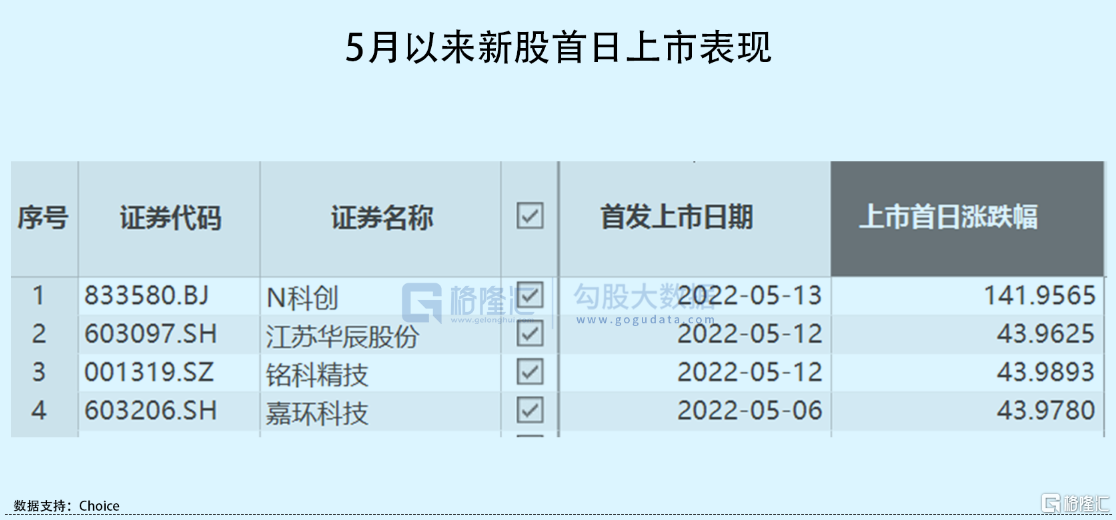

自5月以來,4只上市新股首日表現亮眼,其中主板上市的3只均以漲停收盤,今日上市的北交所新股科創新材更是一度飆漲超300%,收盤漲幅142%。確實,很多股民在吃過新股破發的虧之後,對打新策略更加謹慎,有意避開那些高定價高估值的新股,轉而投向低估成長股的懷抱。最近上市的這幾隻新股都在主板、北交所上市,普遍都屬於低估小市值的新股,難怪受到市場青睞。

但誰説創業板就沒有低估小市值的新股了。今日發起申購的兩隻創業板新股:瑜欣電子(301107.SZ)和東田微(301183.SZ),他們的定價均不超過30元/股,且對應的發行市盈率也低於行業平均水平。那麼,這兩隻新股上市之後會不會有超預期的表現?

01

瑜欣電子

先來看看瑜欣電子。這隻新股此次發行定價為25.64元/股,確定發行1837萬股,佔發行後總股本的25.03%,以此計算公司發行市值約18.82億元。對應的市盈率在25倍(2021年扣非後),低於同行業可比公司平均市盈率水平49.79倍。

僅從估值水平來看,公司在通用設備製造行業的市值不算大,市盈率低於同行,存在一定低估的可能。

瑜欣電子成立於2003年,是一家通用汽油機及終端產品零部件生產企業。目前,公司通機零部件產品類型達數十種,5000多款產品型號,已形成集全自動或半自動注塑、衝壓、數控、電子貼片、插接、焊接、灌封、檢測等於一體的完整生產鏈,在業內有着“通機配件大王”之稱。

同時,公司亦是通機點火器和變流器細分領域唯一的首批國家級專精特新“小巨人”企業。

2020年以來,一方面由於此前中美貿易戰對通機需求的階段性壓制,隨着關税加徵落地後,市場需求迅速恢復,另一方面則因國內對疫情防控得當,相關企業復工復產較早,諸多因素影響下,國內通機行業需求強勁復甦,公司訂單大幅增加,使得其業績持續增長。

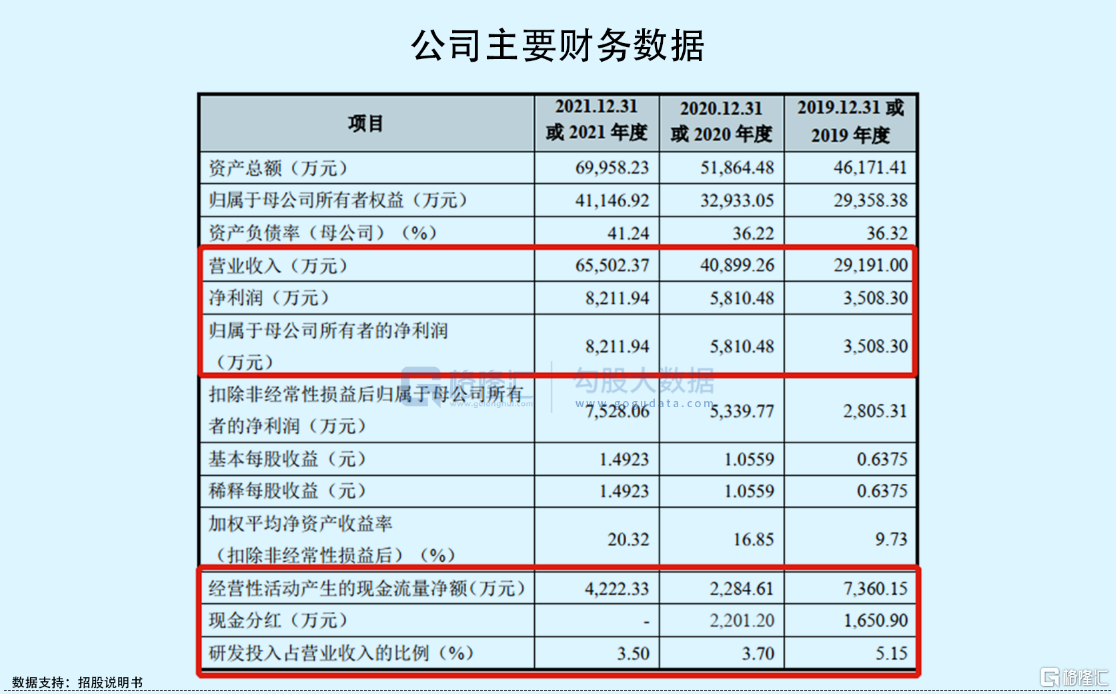

2019年-2021年,瑜欣電子實現營收由2.92億元增長至6.55億元,年複合增長率為49.8%;相對應的歸母淨利潤由3508.30萬元增長至8211.94萬元,年複合增長率為52.99%。

期間,瑜欣電子綜合毛利率分別為27.68%、28.95%、23.40%。2021年毛利率下滑,主要是受到上游原材料漲價因素的影響。公司產品主要的原材料包括電子元器件、金屬材料、漆包線等等,報吿期內,其原材料佔主營業務成本的比重超過80%,且呈現逐年上升的態勢,而近年來,鋼材、鋁材、銅材等大宗商品的價格漲價勢頭較強,一定程度上擠壓了公司利潤空間。

分業務來看,通用汽油機電裝品配件、發電機電源系統配件是瑜欣電子的主要收入來源,收入佔比超過90%,其中點火器、變流器是公司的主打產品,貢獻了一半以上的收入。2017年-2019年,公司核心產品通用汽油機點火器在全球市佔率排名第一,市場份額約14%;數碼變頻發電機變流器在全球市場佔有率排名第三。

新能源產品和農用機械產品是公司新的業務發展方面,儘管收入規模增長較快,但目前佔比仍然較小。

值得一提的是,雖然瑜欣電子的產品種類豐富,但其下游客户卻較為集中,2019年-2021年,公司對隆鑫通用、百力通、本田、雅馬哈、科勒和江淮動力等前五大客户銷售額合計佔當期營業收入的比重在60%左右。其中,大客户包括多家海外企業,一旦發生進出口貿易政策變動,或削減甚至取消訂單,都將給公司經營生產帶來不利影響。

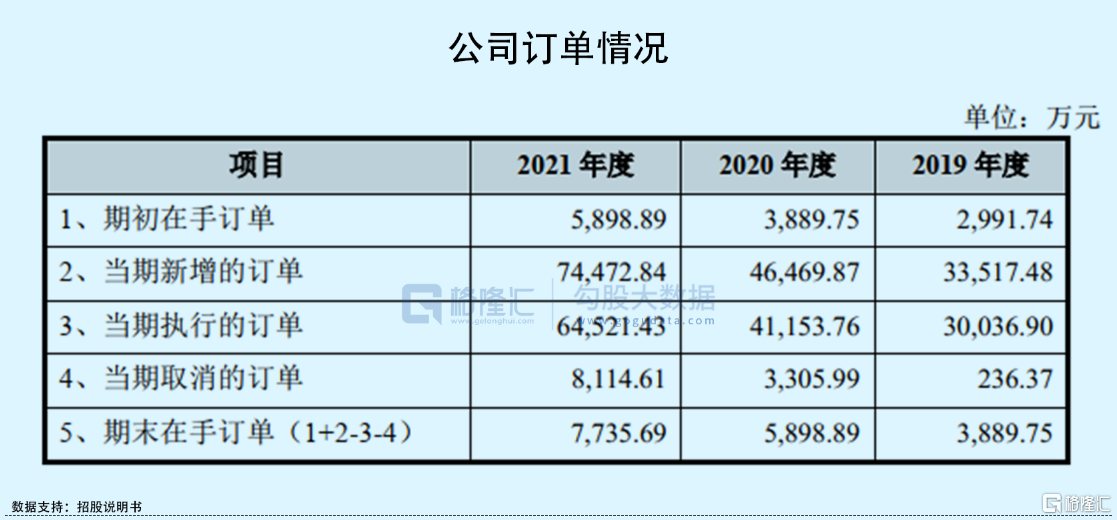

總體來説,瑜欣電子的在手訂單充足、基本滿負荷生產,基本面和財務數據可圈可點,且在細分行業內具有一定市場地位。考慮到公司定價及估值不高,打新的股民們應該不用過於擔心破發風險。

02

東田微

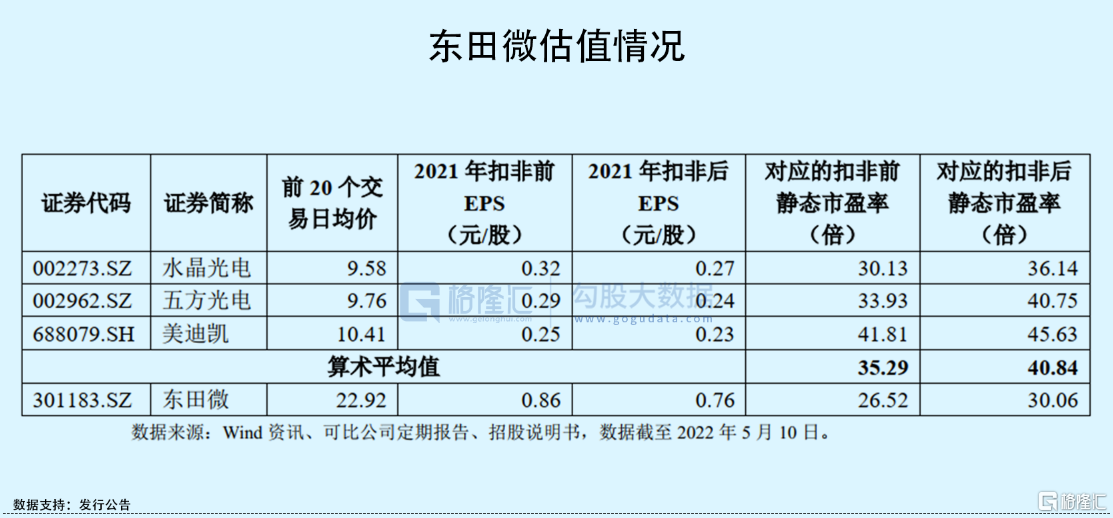

另一家申購的公司東田微,估值也不高。

其發行價格22.92元/股,發行市值約18.34億元,對應的發行市盈率為30.06倍,低於行業及可比公司市盈率平均水平。

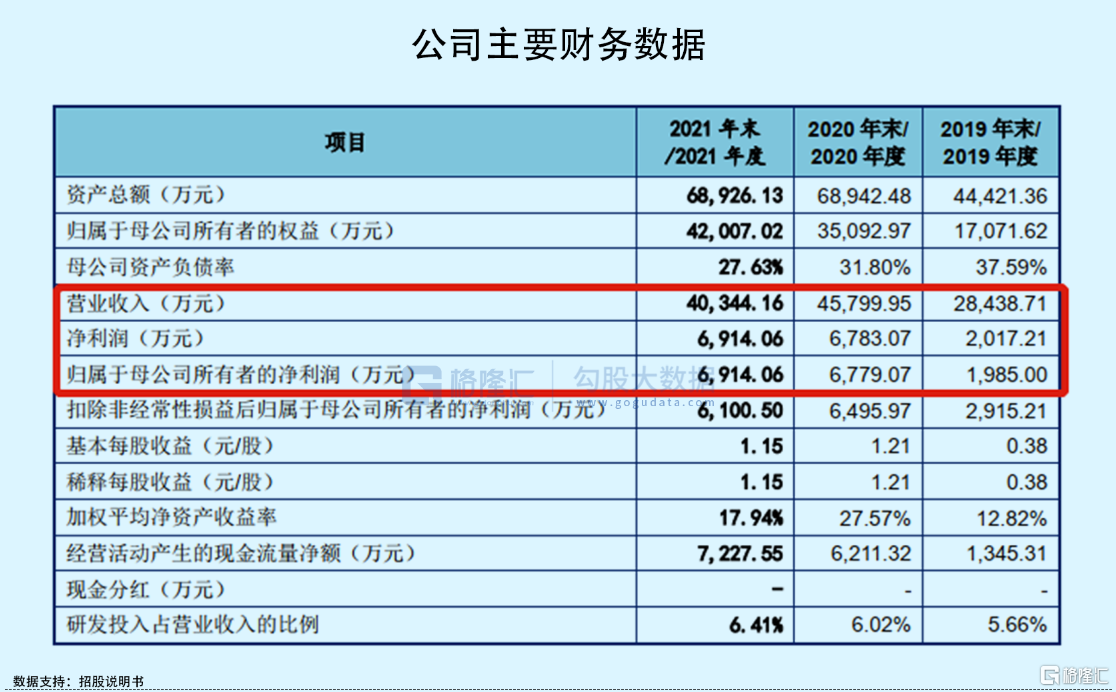

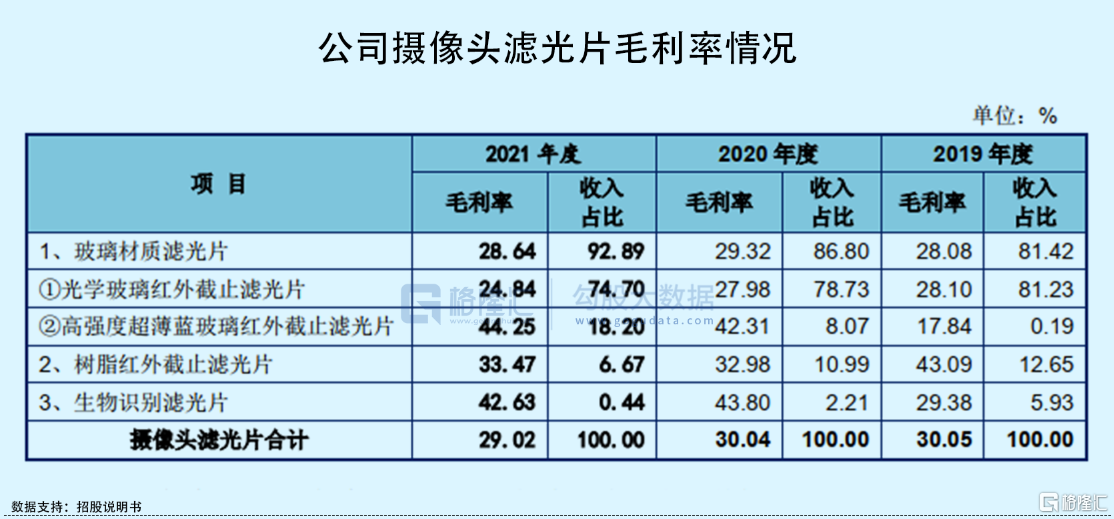

東田微是一家主要從事精密光電薄膜元件研發、生產和銷售的企業,並具備鍍膜材料自研和生產能力,主要產品為攝像頭濾光片和光通信元件,其中攝像頭濾光片貢獻收入近9成。

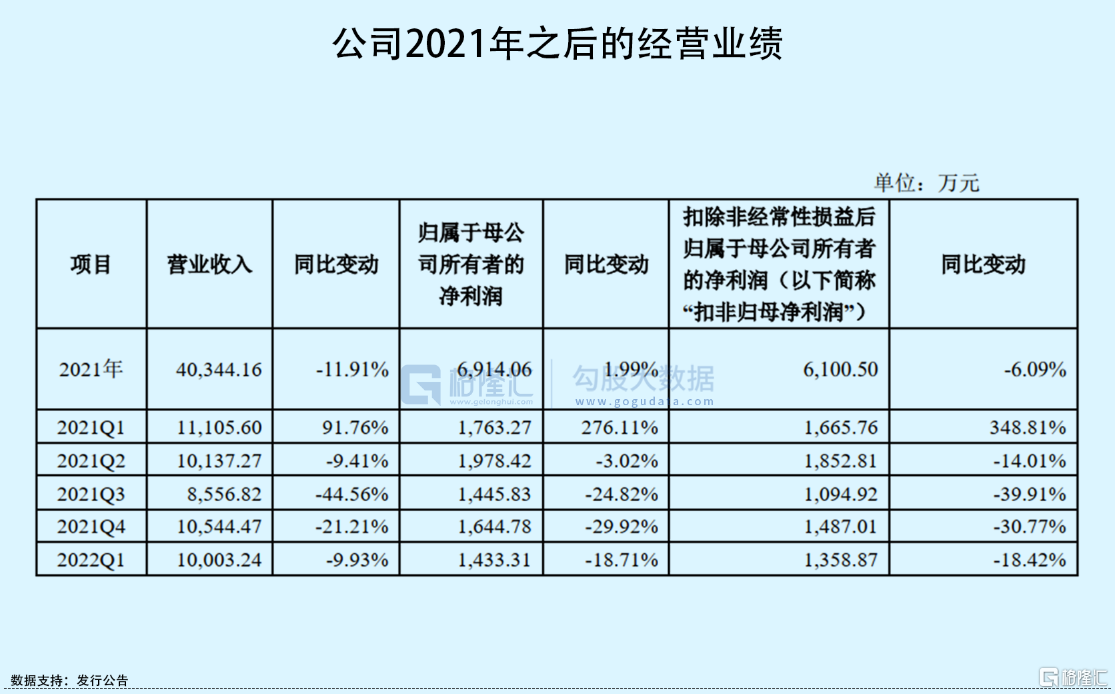

由於公司產品主要應用於智能手機領域,包括華為、小米、OPPO、VIVO、傳音、三星、榮耀等知名品牌智能手機,因而其業績增長受到手機行業景氣度的影響較大。2019年-2021年,公司營收規模波動且利潤增速放緩,實現營收分別為2.84億元、4.58億元、4.03億元,同期歸母淨利潤分別為1985萬元、6779.07萬元、6914.06萬元。

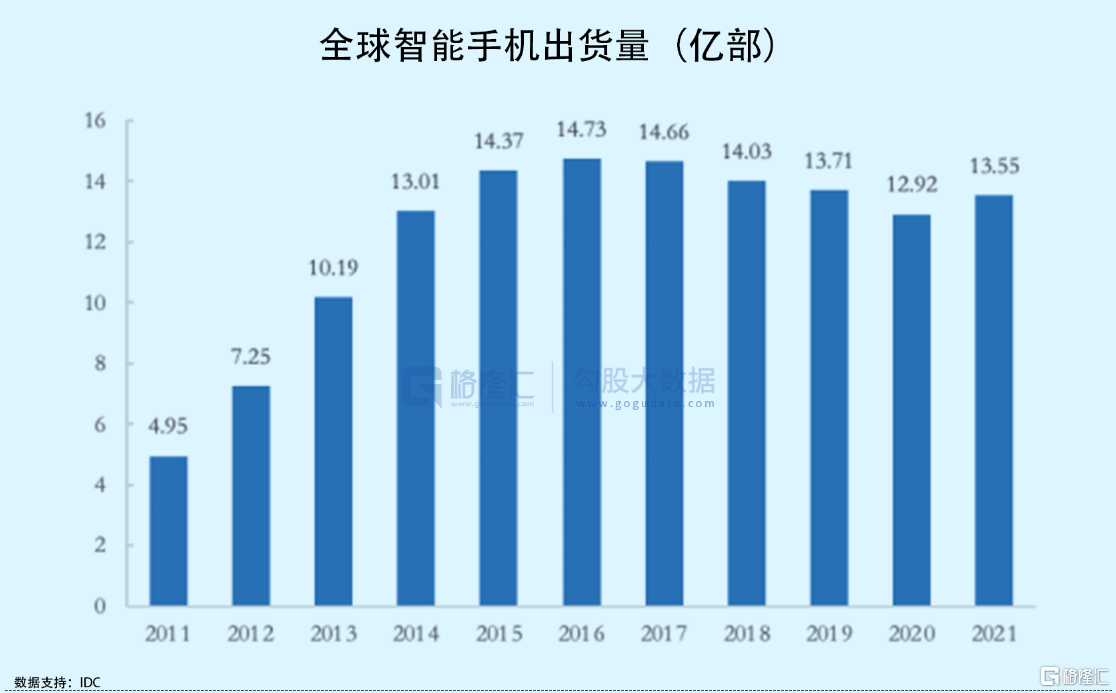

眾所周知,這幾年智能手機行業出貨量陷入了一定瓶頸,2020年5G換機熱潮也並沒有帶動行業需求大幅提升,但與此同時,智能手機多攝的趨勢卻不斷提升,2020年之後,全球智能手機向四攝、五攝的方面挺進,帶動攝像頭及攝像頭模組出貨量的快速增長。瑜欣電子2020年業績爆發也正因如此。

但好景不長,2021年下半年開始,受芯片供應緊張、客户業務大幅下降及其上半年市場競爭策略調整不及時等因素影響,東田微的收入及業績開始下滑。今年一季度,在疫情等影響下,全球智能手機消費需求低迷,Canalys數據顯示,全球智能手機出貨量同比下降約11%,其中中國市場同比下滑約18%,受此影響,公司相關產品出貨量及毛利率均有所下降,實現收入約1億元,同比下降9.93%;歸母淨利潤為1433.31萬元,同比下降18.71%。

報吿期間,東田微的綜合毛利率分別為29.77%、30.28%、30.18%,較為穩定。不過,收入佔比較高的光學玻璃紅外截止濾光片的毛利率下降較大,主要是受到市場競爭加劇的影響,該產品的銷售單價由2020年的0.54元/片下降至0.5元/片。

總體來看,東田微業績增長易受下游智能手機行業的影響而波動,目前呈現下滑態勢,不過其毛利率較為穩定,現金流還算充足,短期內暫無償債風險。同樣,公司發行定價及估值不高,儘管成長性有所欠缺,但破發概率較小。

03

小結

最近的行情中,雖未有明顯主線,但中小市值股較為活躍。因此,筆者認為這兩隻新股在上市之後大概率會受到市場給予的溢價空間。

More Content