本文來自格隆匯專欄:國金證券,作者:國金電子

行業觀點

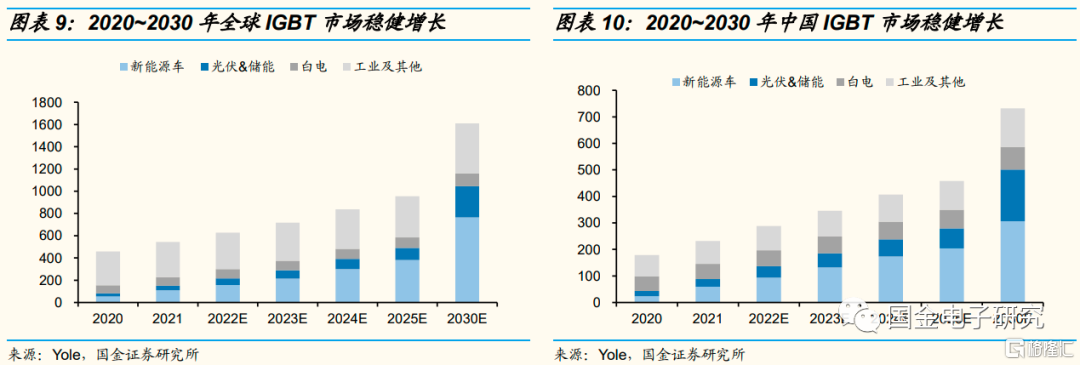

◾ 需求端:新能源驅動成長,全球、中國十年CAGR達13%、15%。1)2020年功率器件&模塊市場規模達209億美元、四年CAGR達7%,IGBT市場規模達66.5億美元、四年CAGR達14%。2)我們預計2025年全球、中國IGBT市場規模達954、458億元、五年CAGR為16%、21%。2030年全球、中國IGBT市場規模達1609、732億元、十年CAGR達13%、15%。其中新能源車、光伏&儲能貢獻了最大增量。3)新能源車IGBT單車價值量約為1700元。預計2025全球、中國IGBT市場規模達383、204億元,五年CAGR為48%、54%;2030年全球、中國IGBT市場規模達765、306億元,十年CAGR達31%、29%。若考慮SiC,潛在市場空間更大。4)光伏儲能逆變器中IGBT價值量佔比約為7%,對應單GW價值量為2100萬元。預計2025年全球、中國IGBT市場規模達108、76億元,五年CAGR為30%。2030年全球;中國IGBT市場規模達280、196億元,十年CAGR達25%。5)2025、2030年全球工業IGBT市場規模達266、322億元,五年、十年CAGR均為4%。

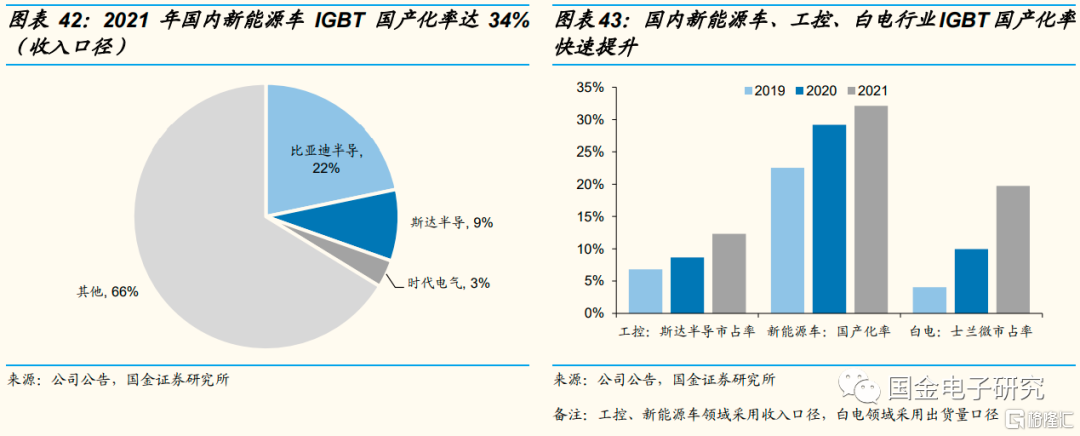

◾ 供給端:得益於缺貨漲價潮,2022年行業國產化率有望達38%。1)英飛凌是IGBT行業的絕對龍頭、市佔率達30%;國內企業中士蘭微在全球IGBT單管、IPM模塊市佔率達2.6%、1.6%,位列第十、第九名,斯達半導在全球IGBT模塊市佔率達2.8%、位居第六名。行業國產化率較低,2019年國內產量自給率僅12%。2)2020年以來需求端得益於新能源車、光伏需求爆發,供給端海外疫情反覆限制海外產能,IGBT供需失衡,海外大廠交期持續上升,價格持續上升,目前海外大廠IGBT交期達39~50周。我們估算2020、2021年國內上市公司IGBT收入達31、57億元,同增59%、88%,國產化率達為17%、25%,提升5pct、8pct。3)展望2022年,供需失衡貫穿全年,海外廠商擴產普遍謹慎、產能增量有限,國產化率進程取決於產能釋放速度,我們估算2022年國內產能同增90%+,預計國產化率提升至38%。

◾ 壁壘端:技術壁壘+客户壁壘+資金壁壘高,行業先發優勢明顯。1)IGBT 核心技術為 IGBT 芯片的設計和製造以及 IGBT模塊的設計、製造和測試,對人才、設備要求極高。2)行業認證週期長,車規級認證週期長達2~3年,定點企業先發優勢明顯。3)IGBT製造屬於資本密集型行業,一條年產25萬片的8寸晶圓線投資額超20億元。

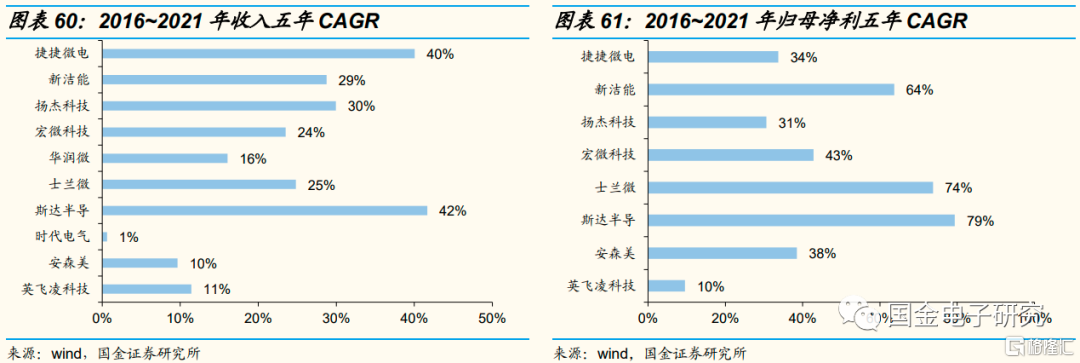

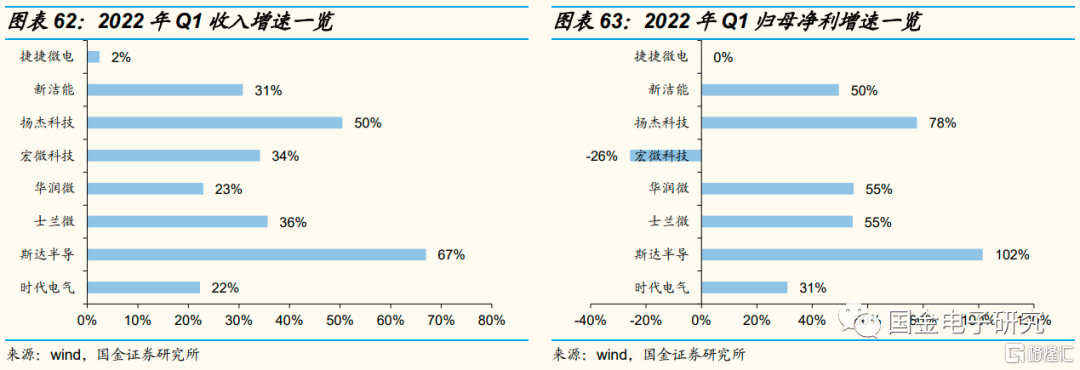

◾ 財務端:國內企業成長性更佳,海外龍頭毛利率、研發費率更高。1)得益於國產化率提示,過去五年國內企業成長性優於海外大廠,2016~2021年斯達半導收入、歸母淨利五年CAGR達42%、79%,領先行業。2022年Q1斯達半導收入、歸母淨利同增67%、102%,領先行業。2)海外龍頭毛利率更高且穩定性更強,受價格週期影響國內部分企業盈利能力波動性較大。海外企業研發費用更高、研發費率更高,賬期更短。

投資建議

◾我們看好新能源驅動IGBT需求快速增長,國產化率快速提升,看好車規級產品快速放量的企業(斯達半導、時代電氣、士蘭微)、光伏產品快速放量的企業(揚傑科技、新潔能)。

風險提示:新能源汽車、光伏、儲能發展不及預期,產能投放不及預期,競爭加劇。

一、市場篇:新能源助力IGBT高增長,缺貨推動國產化加速

1. 功率半導體市場穩健增長,IGBT增速領先

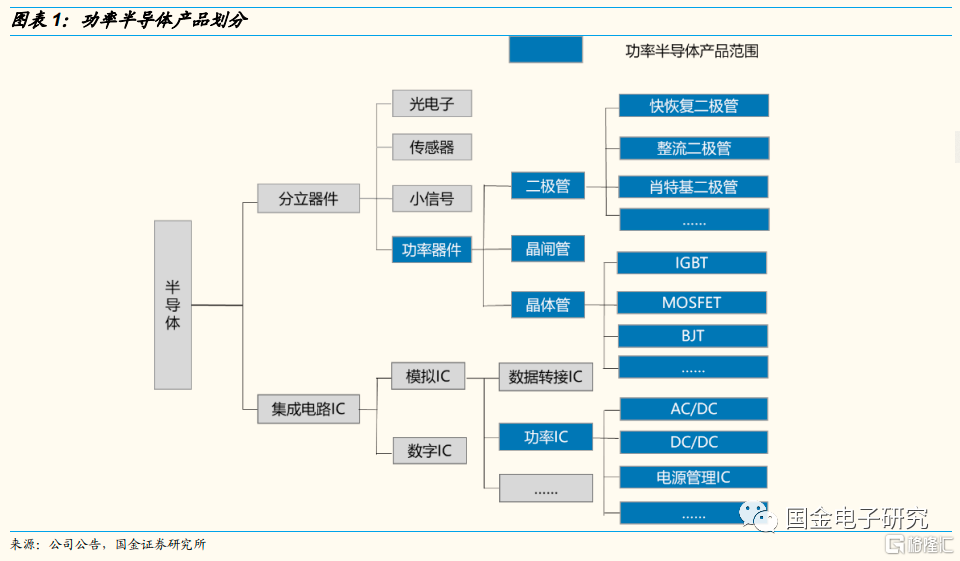

◾ 功率半導體是電子裝置中電能轉換與電路控制的核心,是能夠支持高電壓、大電流的半導體,主要用於改變電壓、頻率、電力轉換(將直流(DC)轉換為交流(AC),將交流(AC)轉為為直流(DC))。

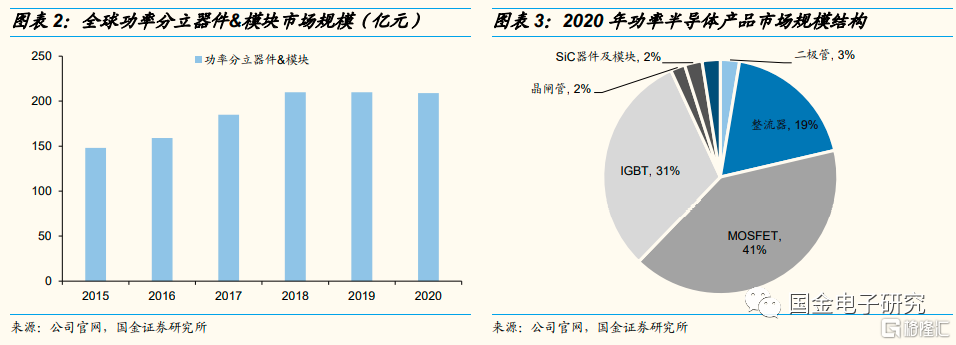

◾ 功率半導體主要產品包括功率器件(二極管、IGBT、MOS、BJT)、功率IC,二極管、晶閘管、BJT屬於第一代功率半導體器件,MOS、IGBT屬於第二代功率半導體器件,附加值更高。2020年全球功率半導體市場規模達452億美元,中國市場佔比約為40%,功率IC市場規模達243億元(佔比54%),功率器件&模塊市場規模達209億美元(佔比46%)、2016~2020年CAGR達7%,從市場規模佔比來看,整流器、MOSFET、IGBT是最重要的功率器件,市場佔比達19%、41%、31%,從成長性來看,IGBT成長性最佳、2016~2020年CAGR達14%。

◾ 二極管:是不可控型功率半導體器件,主要用於將交流電轉換為直流電,功能類似於機械單向閥,在一個方向上以最小的電阻傳導電流,稱為正向,同時防止電流流向相反的方向。優點在於結構和原理簡單,缺點在於無法控制通斷且電流只能正向流通。

◾ 晶閘管:又稱為可控硅整流器,是一種大功率開關型半導體器件能在高電壓、大電流條件下工作,且其工作過程可以控制、被廣泛應用於可控整流、交流調壓、無觸點電子開關、逆變及變頻等電子電路中。

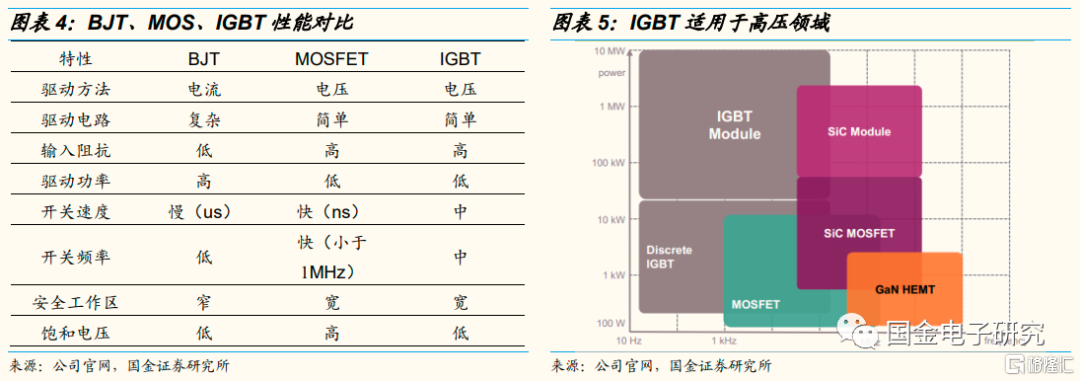

◾ MOS(絕緣柵型場效應管):金氧半場效晶體管,是一種全控型電壓驅動器件,依照其工作載流子的極性不同可分為“N型”和“P型”,正持續柵極電壓控制開通,負持續柵極電壓控制並保持關斷,具有開關頻率高速度快、輸入阻抗高、抗擊穿性好、驅動功率小、驅動電路簡單、開關速度快等優點,主要缺點在於通態壓降大,電流、電壓額定低等。MOSFET主要運用於消費電子、通訊、工業、汽車電子等領域的中小功率場合例如電腦電源、充電樁等。2020年MOS市場規模為81億元,2016~2020年CAGR達9%。

◾ BJT(雙極型晶體管):是一種全控型電流驅動器件,具有三個引腳(基極、集電極和發射極)和兩個結(P結和N結),晶體管中的電荷流動主要由於載流子在PN結處的擴散作用和漂移作用。雙極性晶體管能夠放大信號,同時具有通態壓降小、通態損耗小的優點,適合給可預測電流消耗的設備供電,被用於構成放大器電路、驅動揚聲器和電動機等設備,並廣泛運用於航天航空、醫療機械和機器人等領域。BJT的主要缺點在於驅動功率大,頻率低,在高電壓工作條件下電流增益很低。

◾ IGBT(絕緣柵雙極型晶體管):是由MOS、BJT組成的複合全控型功率半導體,兼具MOS輸入阻扛高、BJT導通電壓低的兩大優勢,驅動功率小且飽和電壓低,適用於高壓、大電流領域,是電力電子裝置的CPU。

◾需求端:新能源驅動成長,全球/中國十年CAGR達13%/15%

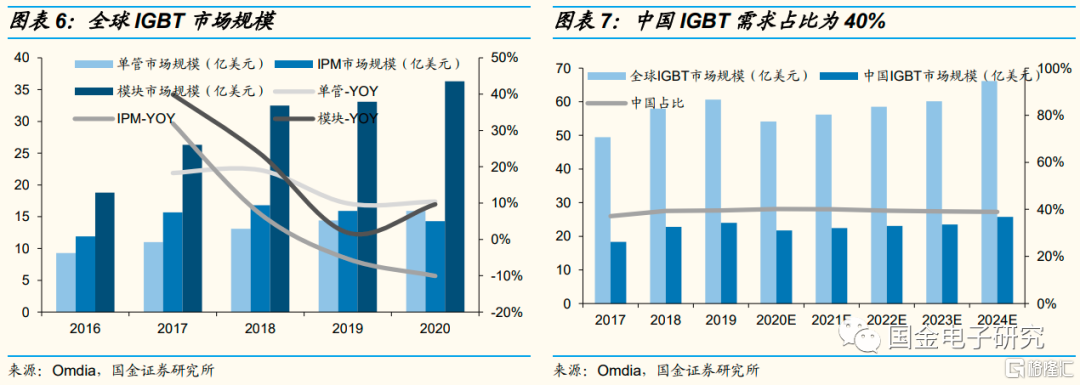

◾ 2020年全球IGBT市場規模達66.5億美元,2016~2020年CAGR達14%。中國市場約佔全球市場的40%。

◾ 從產品類型來看,IGBT可分為單管、IPM、模塊,2020年單管、IPM、模塊市場規模佔比為24%、22%、55%。

◾ IGBT單管主要應用於小功率家用電器、分部式光伏逆變器、小功率變頻器,製造工藝為環氧注塑工藝。2020年市場規模達15.9億美元,2016~2020年CAGR達14%。

◾ IPM模塊應用於白色家電中的變頻空調、變頻洗衣機,製造工藝為環氧注塑工藝。2020年市場規模達14億美元,2016~2020年CAGR達5%。

◾ IGBT模塊應用於大功率變頻器、電焊機、新能源車、集中式光伏等領域,製造工藝為灌膠工藝。2020年市場規模達36億美元,2016~2020年CAGR達18%。

◾ 從電壓等級來劃分,600V以下的低壓IGBT主要應用於消費電子領域,600V~1200V的中壓IGBT主要應用於新能源車、光伏、家電、工業(電焊機、UPS)領域,1700V以上的超高壓IGBT主要應用於軌交、風電、智能電網領域。

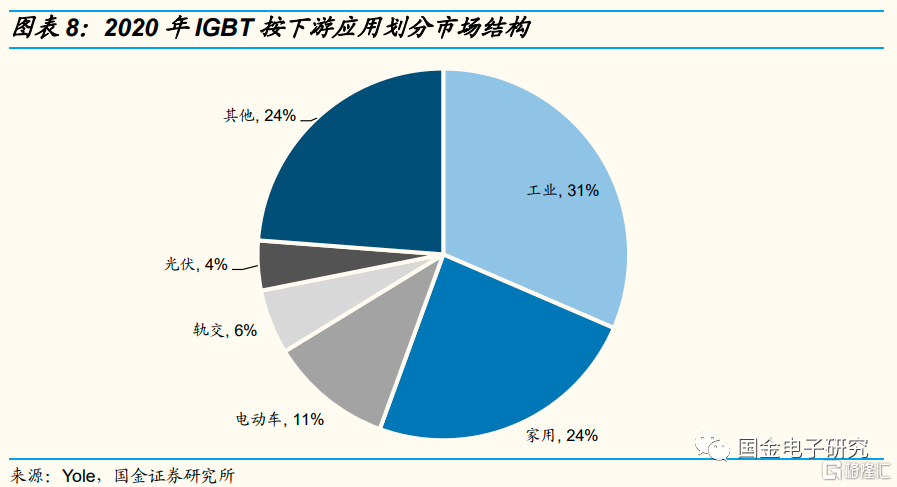

◾從下游應用來劃分,根據Yole數據,2020年工業、家用、電動車、軌交、光伏、其他行業市場規模佔比為31%、24%、9%、6%、4%。

◾ 根據我們估算,我們預計2025年全球IGBT市場規模達954億元、2020~2025年CAGR為16%,中國IGBT市場規模達458億元、2020~2025年CAGR達21%。2030年全球IGBT市場規模達1609億元、2020~2030年CAGR達13%,中國IGBT市場規模達732億元、2020~2030年CAGR達15%。其中新能源車、光伏&儲能貢獻了最大增量。

2.1 新能源車:IGBT最大增量市場,國內英飛凌、比亞迪、斯達三分天下

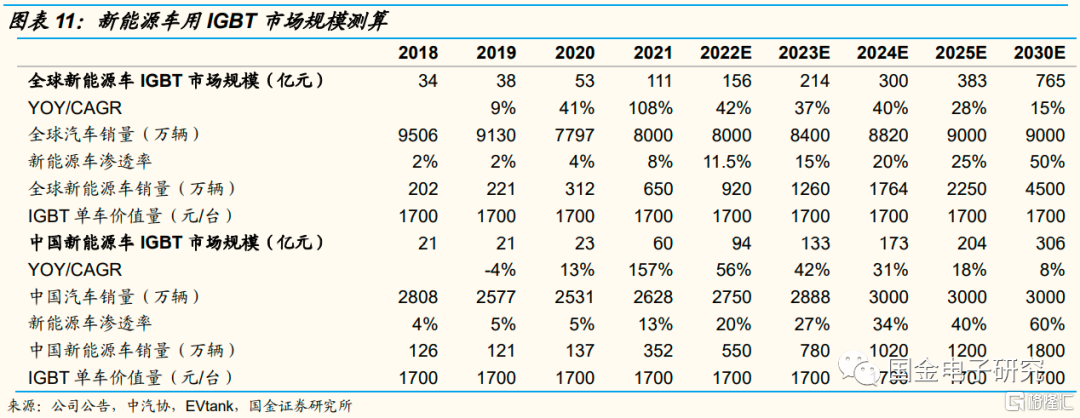

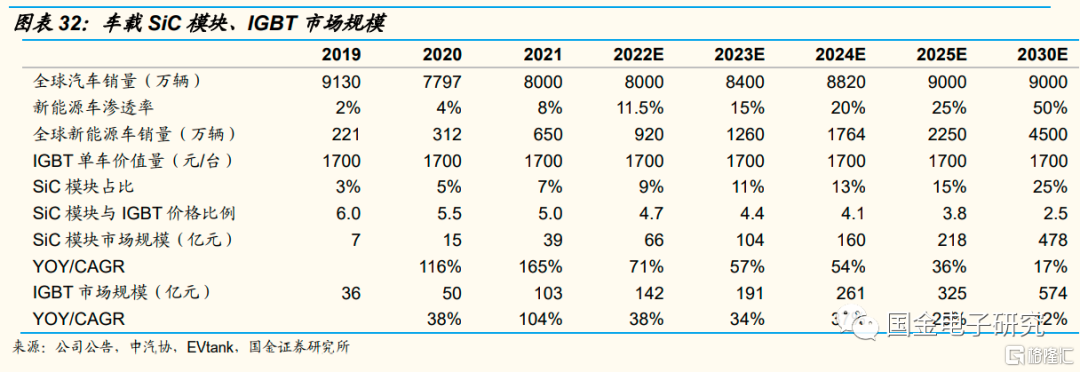

◾ 新能源車市場是IGBT的最大增量,預計2025年全球新能源車IGBT市場規模達383億元、2020~2025年CAGR達48%,2030年全球新能源車IGBT市場規模達765億元,2020~2030年CGAR達31%。

◾ IGBT主要應用在新能源車的電機控制系統、熱管理系統、車載充電機,在主逆變器中IGBT將高壓電池的直流電轉換為驅動三相電機的交流電,在車載充電機中IGBT將220V交流電轉換為直流電併為高壓電池充電,在 DC-DC 變換器中IGBT 將高壓電池輸出的高電壓轉化成低電壓後供汽車低壓供電網絡使用;此外, IGBT 也廣泛應用在 PTC 加熱器、水泵、油泵、空調壓縮機等輔逆變器中,完成小功率 DC-AC 轉換。

◾ 我們估算單車IGBT價值量維持1700元。1)IGBT一般佔新能源車BOM成本的5%。根據Strategy Analytics,48V輕混車功率半導體單車價值量為90美元,純電動車功率半導體單車價值量達330美元(摺合人民幣2100元)。2)一般A00乘用車IGBT單車價值量為800元,A級電動車IGBT單車價值量為2000元,2019~2021年新能源車中A00車佔比為20%~25%,我們估算新能源車IGBT單車價值量為1700元。3)目前部分高端車型採用四驅系統(如理想one),四驅系統採用兩個電控模塊,我們估算四驅車型IGBT單車價值量達3200元,預計未來伴隨四驅車型滲透率持續提升,IGBT單車價值量持續提升,我們假設2025年四驅車型滲透率達15%,對應2025年新能源車IGBT單車價值量達1980元,四年CAGR為4%,考慮正常年份下IGBT採購年降的影響,預計新能源車IGBT單車價值量維持在1700元。

◾ 2021年全球新能源車銷量達650萬輛,對應IGBT市場規模達111億元,中國新能源車銷量達350萬輛,對應IGBT市場規模達60億元,考慮汽車電子價格正常年降、伴隨A級車佔比、四驅車佔比提升,預計新能源車IGBT單車價值量維持在1700元,假設2025、2030年全球新能源車銷量達2250萬輛(滲透率25%)、4500萬輛(滲透率50%),對應IGBT市場規模達383億元、765億元,2020~2025年CAGR達48%、 2020~2030年CAGR達31%;假設2025、2030年中國新能源車銷量達1200萬輛(滲透率40%)、1800萬輛(滲透率60%),對應IGBT市場規模達204億元、306億元,2020~2025年CAGR達54%、2020~2030年CAGR達29%。

2.2 光伏&儲能:IGBT第二增量市場,國產化率有待提升

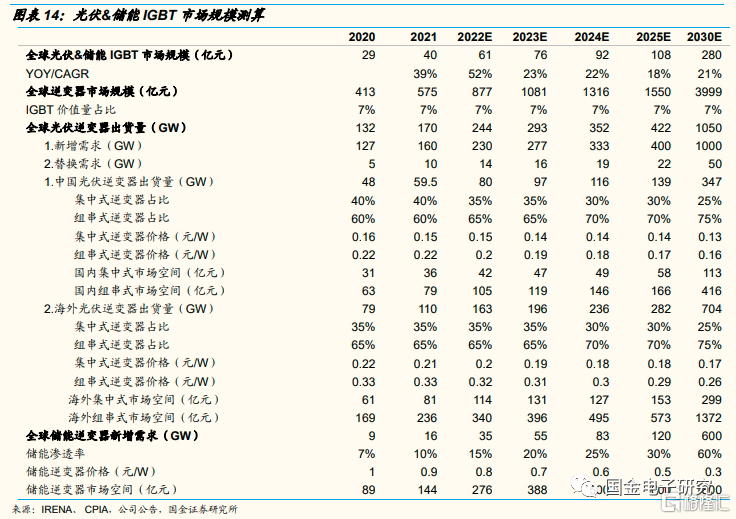

◾ 預計2025年全球光伏&儲能IGBT市場規模達108億元、2020~2025年CAGR達30%,2030年全球光伏&儲能IGBT市場規模達280億元,2020~2030年CGAR達25%。

◾ IGBT是光伏逆變器、儲能逆變器的核心器件,集中式光伏主要採用IGBT模塊,分部式光伏主要採用IGBT單管或模塊(單相一般採用IGBT單管,三相可選擇IGBT單管或模塊)。

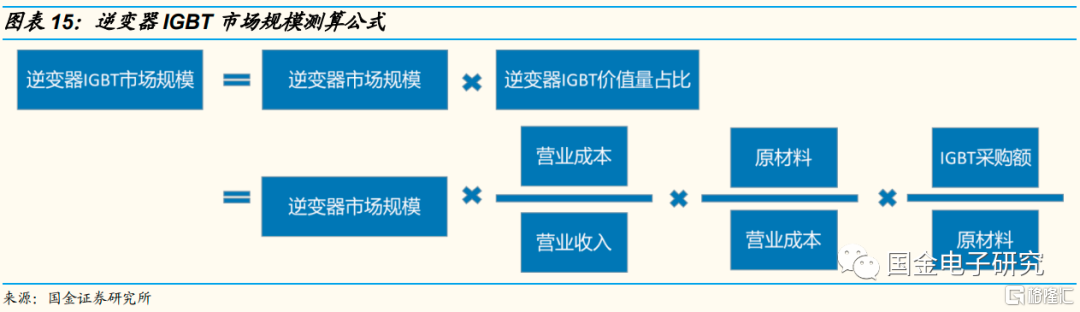

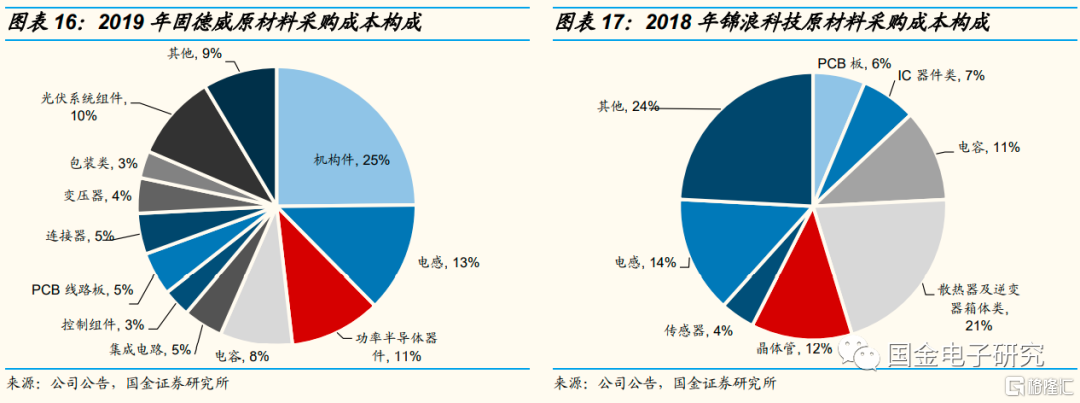

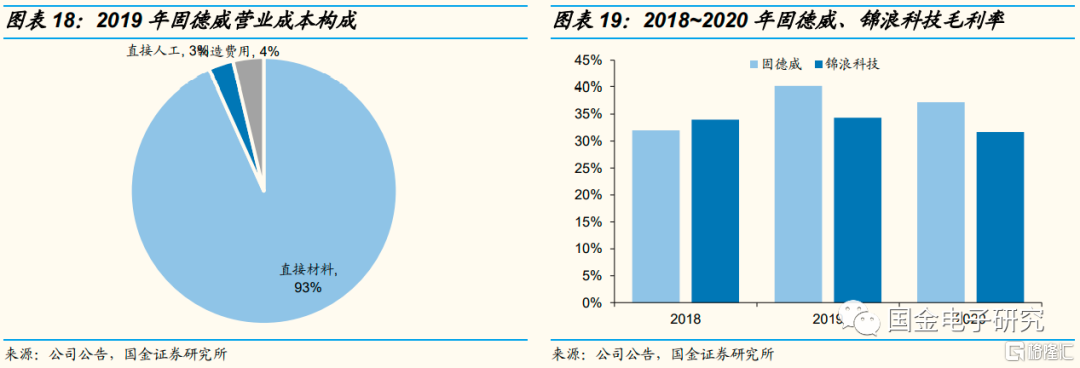

◾ 光伏的功率半導體單MW價值量為2000~5000歐元,儲能功率半導體單MW價值量為2500~3500歐元,估算 IGBT的單價為3000歐元/MW(摺合2100萬元/GW)。根據固德威、錦浪科技的招股説明書,IGBT佔原材料採購成本的11%~12%,原材料成本佔營業成本的93%~94%,過去三年毛利率平均值為35%,我們推算IGBT價值量佔逆變器市場規模的7%。

◾ 我們預計2025、2030年光伏&儲能逆變器出貨量達542、1650GW,市場規模達1500、3999億元,對應全球光伏&儲能IGBT市場規模達108、280億元,2020~2025年CAGR達30%、2020~2030年CAGR達25%,行業增量主要來源於三個方面:1)新增需求:受益於全球光伏新增裝機量高速增長,預計2025、2030年光伏逆變器新增需求為400GW、1000GW;2)替換需求:逆變器中IGBT、電容等電子元器件受內部環境、器件温度和電流諧波的影響,使用壽命往往低於電站運營週期(尤其是早期逆變器產品),存在存量市場的替換需求,預計2025、2030年光伏逆變器替換需求分別為22、50GW;3)儲能需求:儲能是實現可再生能源高佔比的必經之路,隨着儲能滲透率提升,預計2025、2030年儲能逆變器滲透率為30%、60%,新增需求分別為120、600GW。

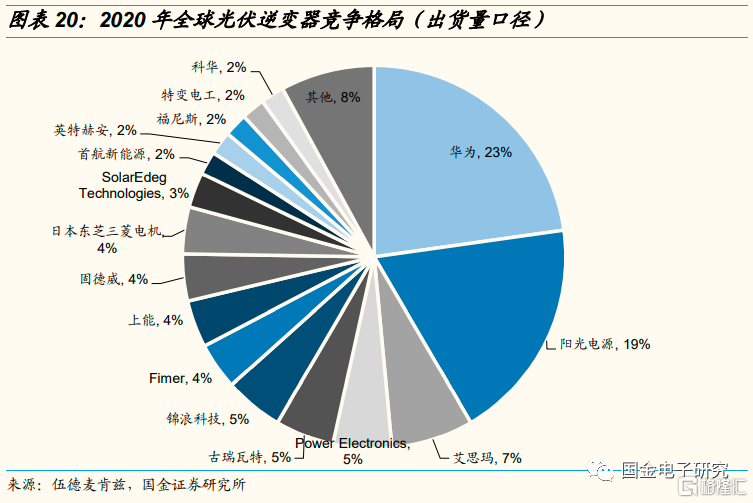

◾從逆變器競爭格局來看,2020年前十名中有六家是中國供應商(華為、陽光電源、古瑞瓦特、錦浪科技、上能電氣、固德威),特變電工、首航新能源、科華數據位列前二十,我們估算中國企業市佔率達70%,對應2025、2030年中國光伏&儲能IGBT市場規模達76、196億元。

2.3 傳統領域:家電、工業及其他市場穩健增長

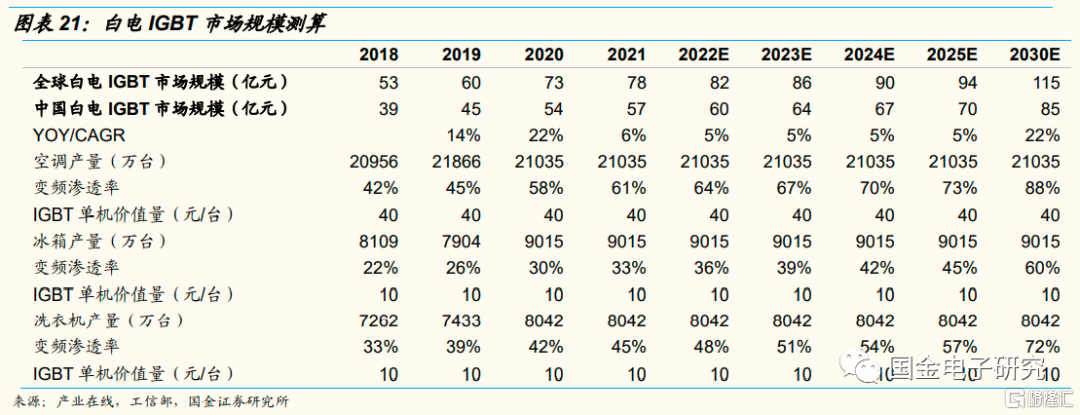

◾白電領域:IGBT主要應用於變頻空調、變頻冰箱、變頻洗衣機,主要產品為IPM和IGBT單管。2020年中國家用變頻空調出貨量為8337萬台、滲透率為58%,中國變頻洗衣機銷量達2627萬台、滲透率為42%,中國變頻冰箱銷量達2506萬台、滲透率為30%,假設未來每年變頻空調、變頻洗衣機、變頻冰箱滲透率提升3%,變頻空調單台IGBT價值量為40元,變頻冰箱、變頻洗衣機單台IGBT價值量為10元,對應2020、2025、2030年中國白電IGBT市場規模達54、70、85億元,2020~2025年CAGR達5%, 2020~2030年CAGR達5%。考慮中國空調產量佔比達80%、冰箱產量佔比達60%、洗衣機產量佔比達40%,對應2020、2025、2030年全球白電IGBT市場規模達73、94、115億元。

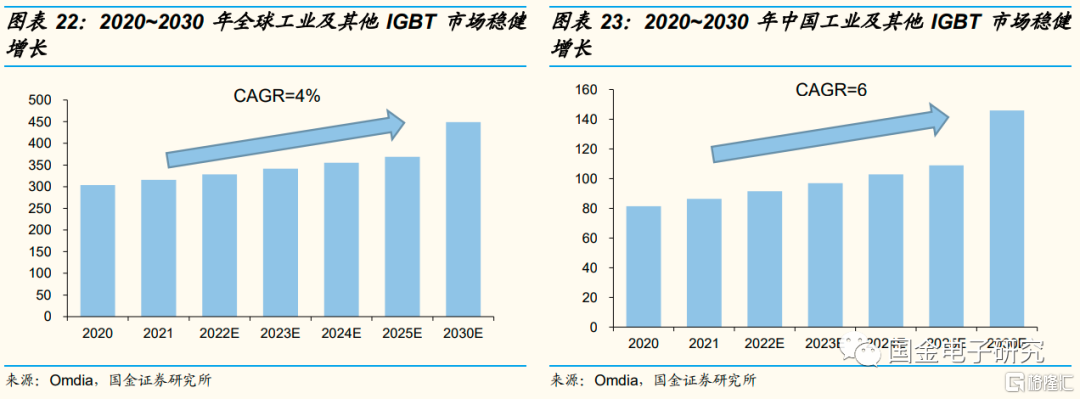

◾工業及其他領域:2020年全球IGBT市場規模達67億美元(摺合人民幣459億元),中國IGBT市場規模達26億美元(摺合人民幣179億元),扣除新能源車、光伏儲能、白電領域市場需求,我們估算其他領域(主要包括工業、軌交、電源等領域)全球市場規模達303億元、中國市場規模達81億元,預計未來全球、中國其他領域以4%、6%的增速穩健增長,對應2025、2030年全球市場規模達369、449億元,中國市場規模達109、146億元。

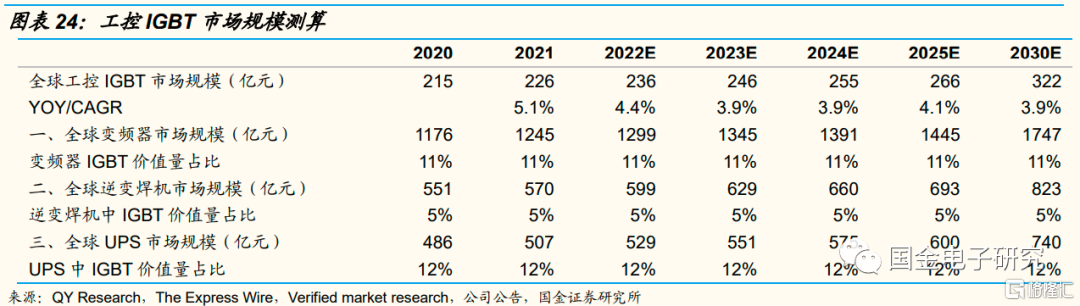

◾ 工控領域:主要應用領域涵蓋變頻器、逆變焊機、UPS。我們根據相關上市公司的採購成本構成估算變頻器、逆變焊機、UPS中IGBT價值量佔比為11%、5%、12%。預計2025、2030年全球工控IGBT市場規模達266、322億元,五年、十年CAGR達4%、4%。

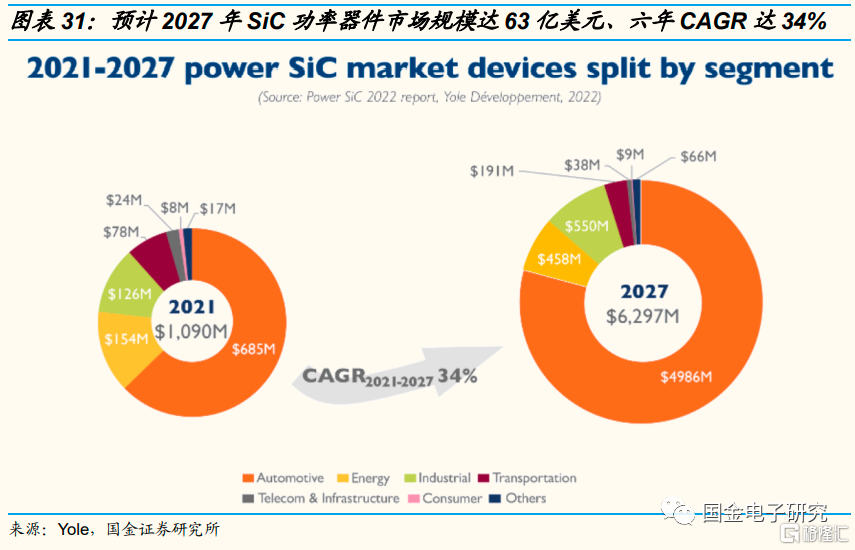

2.4 SiC:優勢突出,預計未來六年CAGR超34%

◾第三代半導體材料逐漸成為半導體技術升級的重點方向。第一代半導體材料以硅(Si)、鍺(Ge)等為代表,第二代化合物材料以砷化鎵(GaAs)等為代表,第三代寬禁帶材料以碳化硅(SiC)、氮化鎵(GaN)等為代表。

◾ SiC MOSFETS優勢突出,更適合高壓領域。相對於Si基材料,SiC MOSFETS具有低導通損耗、低開關損耗、高開關頻率、高功率密度等優點,更適合製作高温、高頻、抗輻射及大功率器件,適用於新能源車、風電光伏等高壓領域,在800V高壓平台的電動汽車可以充分體現快充、節能的優勢。

◾ 根據Yole,2021年全球SiC功率器件市場規模達11億美元,2027年達63億美元、六年CAGR達34%,其中汽車領域SiC市場增速最快,預計2027年達50億美元、六年CAGR達39%。

◾ 預計2025、2030年新能源車SiC模塊市場達218、478億元,五年、十年CAGR達72%、42%。目前SiC模塊主要應用於高性能四驅車的後驅,特斯拉、比亞迪、小鵬均採用該方案,我們假設2025、2030年SiC模塊滲透率提升至15%、25%,考慮SiC模塊價格持續下降,預計2025、2030年新能源車SiC模塊市場達218、478億元,五年、十年CAGR達72%、42%。考慮SiC模塊對IGBT的替代效應,預計2025、2030年新能源車IGBT市場達325、574億元,五年、十年CAGR達45%、28%。目前國內功率企業積極佈局SiC市場,其車載潛在市場空間更大。

3.供給端:缺貨漲價潮助力國產替代加速,2022年國產化率有望達38%

3.1 行業國產率較低,2019年僅12%

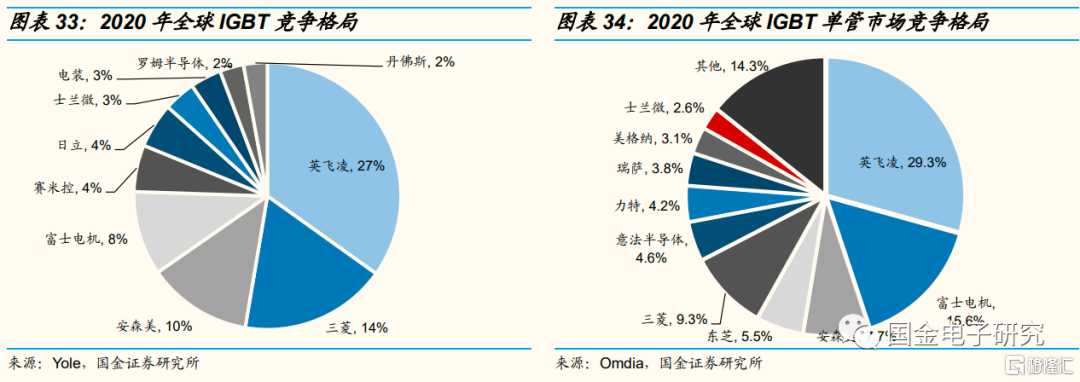

◾ 從全球IGBT競爭格局來看,行業較為集中,根據Yole,2020年行業CR3達50%,英飛凌是行業絕對龍頭、市佔率達27%。分產品類型來看:

◾ IGBT單管主要應用於小功率家用電器、分部式光伏逆變器、小功率變頻器,製造工藝為環氧注塑工藝。2020年行業CR3達53%,英飛凌是行業絕對龍頭、市佔率超29%,國內士蘭微市佔率達2.6%、位居第十名。

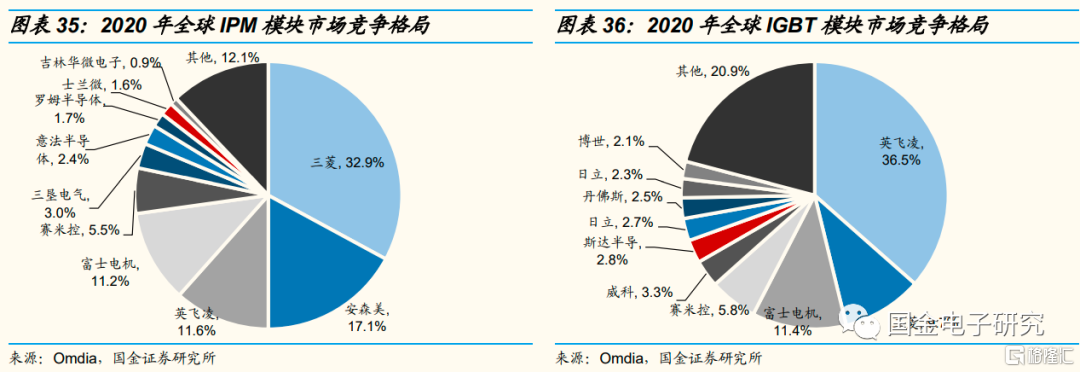

◾ IPM模塊應用於白色家電中的變頻空調、變頻洗衣機,製造工藝為環氧注塑工藝。2020年行業CR3達62%,三菱是行業絕對龍頭、市佔率達33%,國內士蘭微市佔率達1.6%、位居第九名,華微電子市佔率為0.9%、位居第十名。

◾ IGBT模塊應用於大功率變頻器、電焊機、新能源車、集中式光伏等領域,製造工藝為灌膠工藝。2020年行業CR3達58%,英飛凌是行業絕對龍頭、市佔率達36%,國內斯達半導市佔率達2.8%、位居第六名。

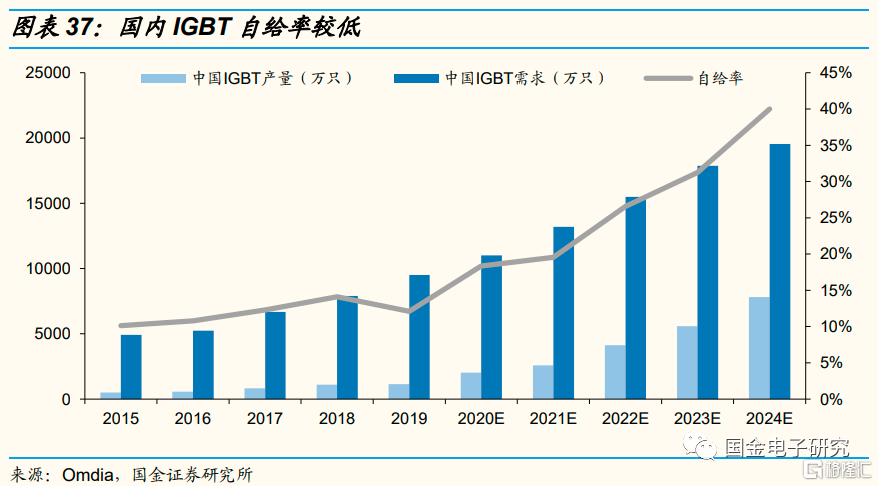

◾行業國產化率較低,2019年僅12%。根據Yole,從產量來看,2015年國內自給率為10%、2019年國內自給率僅12%,行業自給率緩慢提升。考慮海外產品規格更高、預計從市場規模口徑來看國產化率更低。

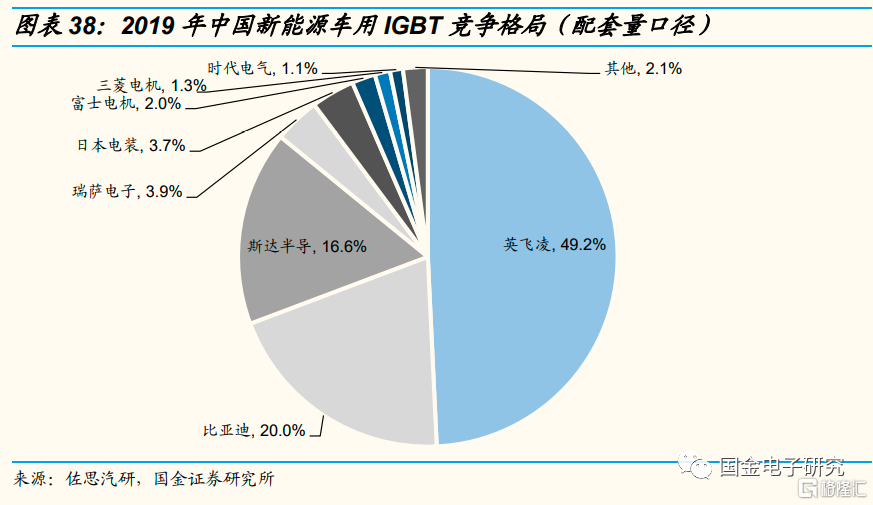

◾分行業來看:新能源車國產率較高,光伏國產化率接近於0。1)新能源車:得益於近年來中國新能源車市場蓬勃發展,帶動國內IGBT廠商快速成長,新能源車國產化率相較較高,2019年比亞迪、斯達市佔率達20%、17%。2020年斯達半導生產的汽車級IGBT模塊合計配套超過20萬套新能源車汽車、市佔率達15%。2)光伏&儲能:2020年國內該領域國產化率接近為0。根據固德威2021年年報,“IGBT元器件國內生產商較少,與進口部件相比,產品穩定性、技術指標存在一定差異。目前,國產IGBT元器件、IC半導體的性能穩定性及相關技術指標未能完全滿足公司產品的技術要求,預計短期內不能完全實現進口替代。”3)工業:斯達半導是國內工控IGBT龍頭,2019、2020年斯達工控和電源行業收入達6、7億元,對應市佔率約為7%、9%,工控行業國產化率較低

3.2 缺貨漲價潮助力國產替代加速,2022年行業國產化率有望達38%

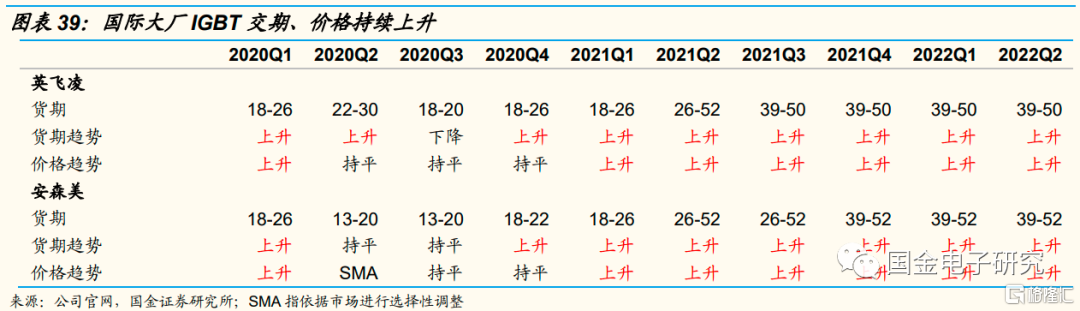

◾ 2020年以來,需求端得益於新能源車、光伏需求爆發,供給端海外疫情反覆限制海外產能,IGBT供需失衡,海外大廠交期持續上升,價格持續上升。

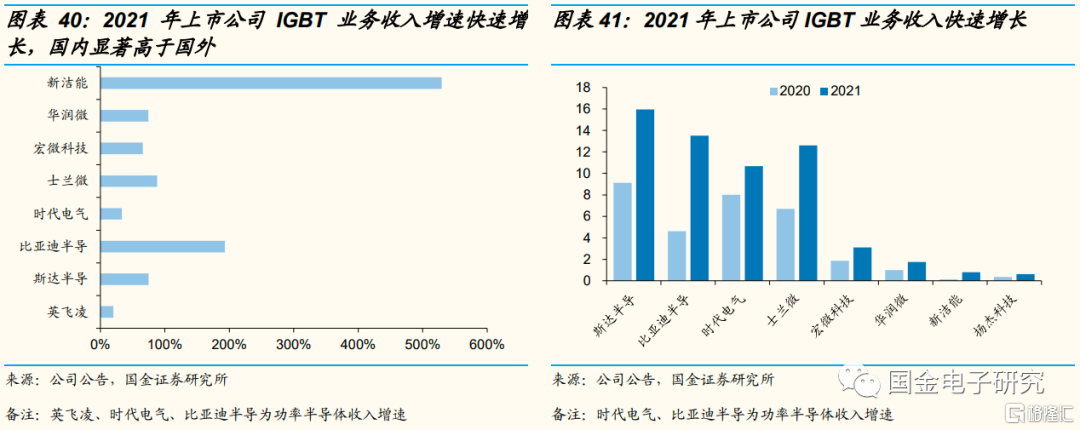

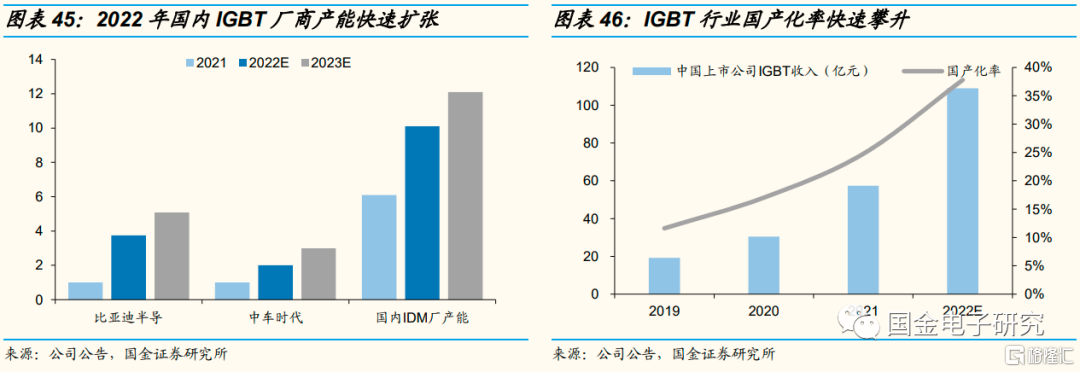

◾ 得益於缺貨漲價潮,IGBT行業國產化率快速提升。1)2021年英飛凌功率半導體業務收入同增20%,國內上市公司斯達半導體IGBT收入同增75%,士蘭微IGBT業務收入實現翻倍增長,比亞迪半導功率半導體收入同增152%,中車時代功率半導體收入同增33%,新潔能IGBT收入同增 529%。2)我們估算2020、2021年國內上市公司IGBT收入達31、57億元,同增59%、88%,國產化率達為17%、25%,提升5pct、8pct。

◾ 分行業來看:新能源車、新能源發電、工控、白電領域國產化率快速攀升。1)新能源車:2021年比亞迪半導、斯達半導、時代電氣車載IGBT收入約為13、5、2億元,同比均實現翻倍增長,國產化率超30%。2)工業:斯達半導是國內工控IGBT龍頭,士蘭微、華潤微、宏微科技等企業亦有出貨。2021年斯達半導工控和電源IGBT收入約為11億元、同增51%、市佔率約為12%,國產化率進一步提升。3)白電:士蘭微是國內IPM龍頭,新潔能、揚傑科技等企業亦有出貨。2021年士蘭微IPM收入達8.6億元,白電領域IPM模塊出貨量超3800萬顆,同比實現翻倍增長,出貨量市佔率達20%,國產化率快速攀升。4)2021年斯達半導、時代電氣、揚傑科技、新潔能光伏IGBT收入均為幾千萬,且處於快速放量階段。

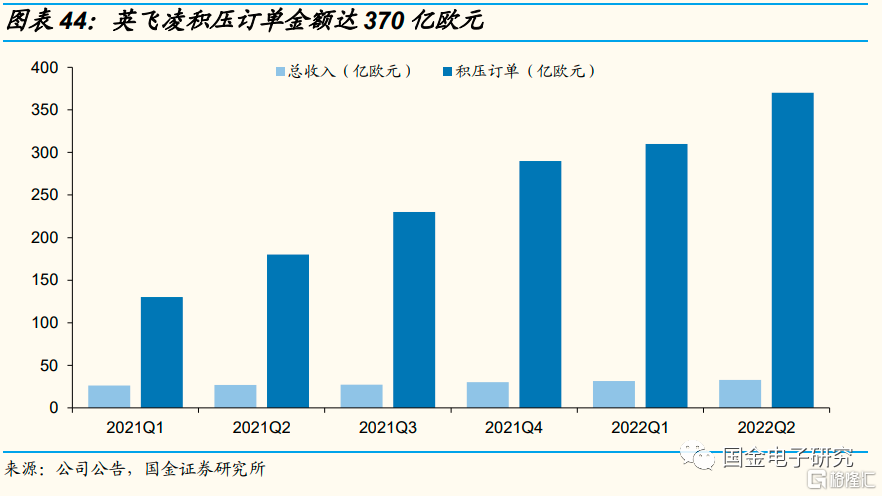

◾ 展望2022年,供需失衡貫穿全年。1)5月英飛凌公吿財年二季報,公司積壓訂單達370億歐元(2021年公司收入為111億歐元,預計2022年收入為130~140億歐元),且80%需求集中於12個月交付,2月英飛凌向經銷商向經銷商發佈通知函、表示2022年供需失衡貫穿全年,或醖釀新一輪產品提價。2)5月安森美內部人士稱2022年、2023年車用IGBT訂單已滿且不再接單。3)1月逆變器龍頭企業錦浪科技預計2022年四季度前芯片供給難有大改善。4)海外廠商擴產普遍謹慎,主要的增量貢獻是英飛凌投資16億歐元在奧地利菲拉赫12寸產能,於2021年8月投產,預計通過4~5年產能爬坡後貢獻增量收入20億歐元,增量有限。

◾ 供不應求的背景下,國產化率進程取決於產能釋放速度,2022年國產化率有望達37%。從國內IDM模式的龍頭IGBT產能規劃來看,比亞迪半導、中車時代2022年8寸晶圓產能均實現翻倍增長,從國內Fab廠(華虹半導、中芯紹興、先進積塔)IGBT產能規劃來看亦能實現60%以上成長,從產能數據來看,我們估算2022年國內產能同增90%+,我們估算2022年國內上市公司IGBT收入有望實現翻倍增長,國產率達37%。

3.3 SiC行業壁壘更高,國內企業積極佈局

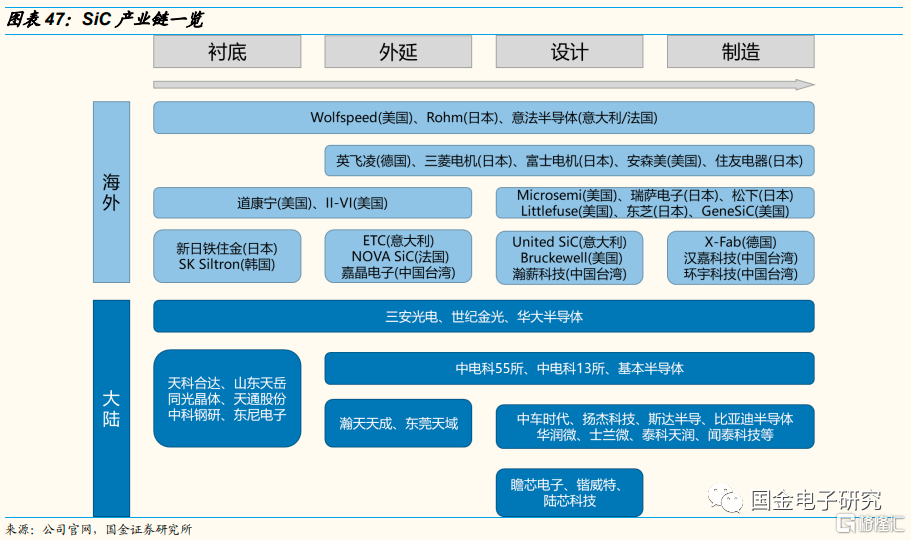

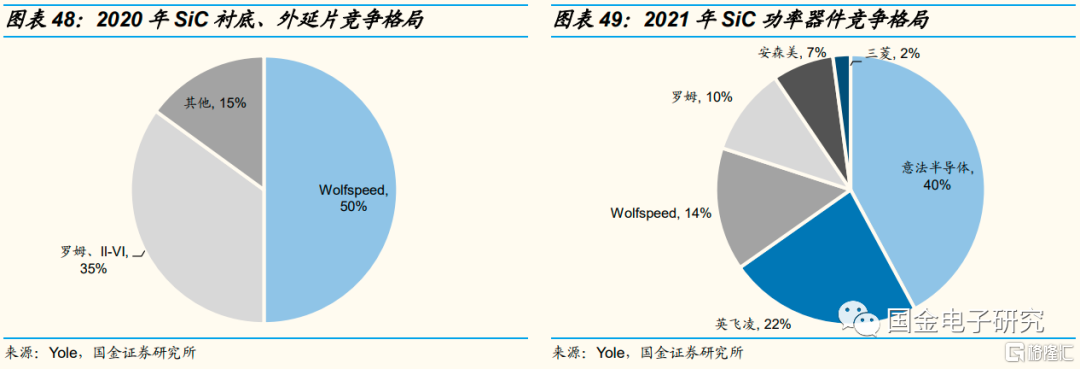

◾ SiC行業壁壘更高,競爭格局更優,國內企業積極佈局。1)SIC行業研發週期長、製造難度高、資金投入高。①產業鏈涵蓋襯底→外延→設計→製造→封裝,其中襯底、外延、製造、封裝佔晶片加工成本的50%、25%、20%、5%,其中SiC單晶生長過程幾乎是黑箱操作、難以觀測、難度極高。②英飛凌1992年開始進行碳化硅材料佈局,直至近兩年方開始大規模建廠擴產,2022年2月英飛凌宣佈將投資20億歐元擴充第三代半導體產能,預計項目達產貢獻增量收入達20億歐元。2)SiC襯底、外延片集中度最高,Wolfspeed市佔率達50%,羅姆、II-VI市佔率達35%,三家公司長晶爐均為自己設計。SiC功率器件的主要玩家包括意法半導體、英飛凌、Wolfspeed、羅姆、安森美、三菱,2021年CR3達76%。3)國內企業紛紛佈局SiC領域,其中2020年比亞迪半導作為全球首家、國內唯一實現SiC模塊在電機驅動控制器中大批量裝車。2022年時代電氣投資4.6億元將現有4英寸SiC芯片年1萬片產能提升至6英寸SiC芯片年2.5萬片。2021年斯達半導募資5億元擬投產年產6萬片的6寸SiC芯片,截至2021年9月斯達半導已獲得3.4億車規級SiC MOSFET模塊訂單。2021年H1士蘭微SiC功率半導體中試線已成功通線,預計於2022年三季度投產。

二、壁壘篇:技術壁壘+客户壁壘+資金壁壘高,行業先發優勢明顯

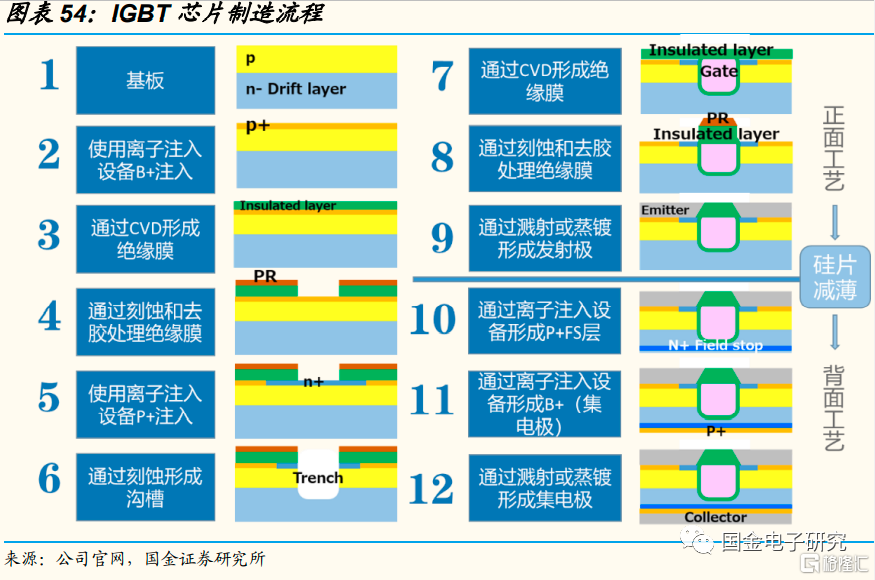

1. 技術壁壘:芯片設計+芯片製造+模塊封裝

◾IGBT 核心技術為 IGBT 芯片的設計和製造以及 IGBT模塊的設計、製造和測試。芯片設計端,芯片參數優化對工程師的知識儲備和經驗積累要求極高;芯片製造端,生產流程長、生產設備多、工藝流程要求高;模塊封裝端,工程師需要對針對不同客户需求對封裝進行細微調整;IGBT行業對人才、設備要求極高。

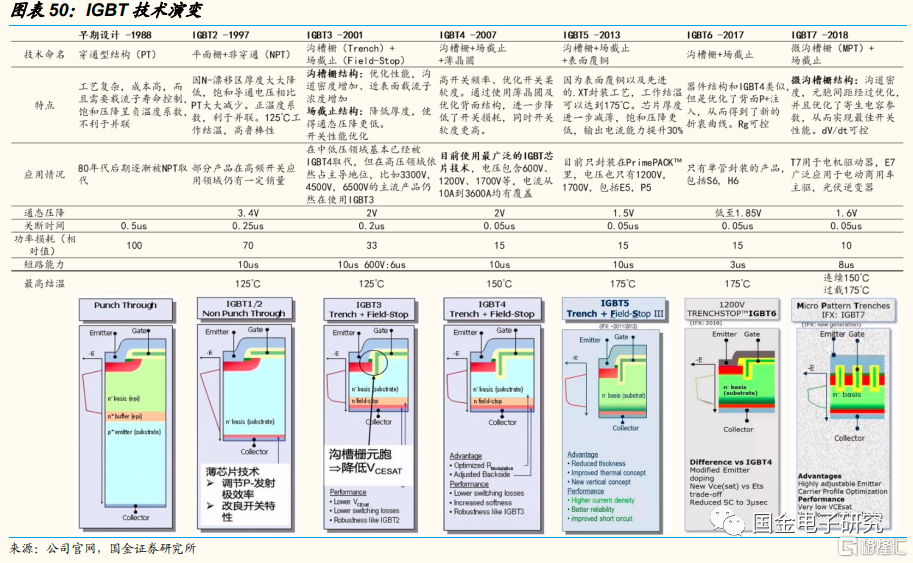

◾IGBT芯片的結構設計包括元胞結構、柵極結構、縱向結構、終端結構等。其中主要迭代對象為柵極結構和縱向結構,IGBT芯片的不同代系通常以“柵極結構+縱向結構”來命名。

◾IGBT芯片的柵極結構主要包括平面柵(Planar Gate)、溝槽柵(Trench Gate),其中溝槽柵又進一步衍生為精細化溝槽柵、微溝槽柵。

◾ IGBT芯片的縱向結構逐步由穿通型(Punch Through)演變為非穿通型(Non Punch Through),而後向場截止型(Field-Stop)方向發展。

◾ 參考全球IGBT行業龍頭企業英飛凌的技術發展路線,共可分為7代IGBT。目前使用最廣泛的是IGBT4。IGBT芯片迭代的主要優化方向包括:溝道密度提高、電流密度提高、最大工作温度提高、芯片厚度減薄、導通壓降降低、開關損耗降低、開關頻率提高(以及與短路能力取捨平衡)等。

◾ 1.早期設計:穿通型(PT,PunchThrough):使用重摻雜的P+襯底作為起始層,在此之上依次生長N+buffer,N-base外延,最後在外延層表面形成元胞結構。它因為截止時電場貫穿整個N-base區而得名。工藝複雜,成本高,而且需要載流子壽命控制,飽和壓降呈負温度係數,不利於並聯,於80年代後期被逐漸取代。

◾ 2. IGBT2:平面柵(Planar)+非穿通型(NPT,NonPunchThrough):相比PT,NPT使用低摻雜的N-襯底作為起始層,先在N-漂移區的正面做成MOS結構,然後用研磨減薄工藝從背面減薄到IGBT電壓規格需要的厚度,再從背面用離子注入工藝形成P+collector。在截止時電場沒有貫穿N-漂移區,因名非穿通型。部分IGBT2產品在高頻開關應用領域仍有一定銷量。

◾ 3. IGBT3:溝槽柵(Trench)+場截止(Field-Stop):1)柵極結構變為溝槽型,電子溝道垂直於硅片表面,消除了JFET結構,增加了表面溝道密度,提高近表面載流子濃度,性能更加優化。2)縱向結構方面,場截止的起始材料和NPT相同,都是低摻雜的N-襯底;場截止在背面多注入了一個Nbuffer層,它的摻雜濃度略高於N-襯底,因此可以迅速降低電場強度,使整體電場呈梯形,使所需的N-漂移區厚度大大減小;Nbuffer還可以降低P發射極的發射效率,從而降低了關斷時的拖尾電流及損耗。在中低壓領域基本已經被IGBT4取代,但在高壓領域依然占主導地位,比如3300V,4500V,6500V的主流產品仍然在使用IGBT3。

◾ 4. IGBT4:溝槽柵+場截止+薄晶圓:和IGBT3一樣,都是場截止+溝槽柵的結構,但IGBT4優化了縱向結構,漂移區厚度更薄,背面P發射極及Nbuffer的摻雜濃度及發射效率都有優化。IGBT4是目前使用最廣泛的IGBT芯片技術,電壓包含600V,1200V,1700V,電流從10A到3600A具有涉及。

◾ 5. IGBT5:溝槽柵+場截止+表面覆銅:使用厚銅代替了鋁,銅的通流能力及熱容都遠遠優於鋁,因此IGBT5允許更高的工作結温及輸出電流。同時芯片結構經過優化,芯片厚度進一步減小。銅的成本高於鋁,IGBT5未得到廣泛應用,目前只封裝在PrimePACK™裏,電壓也只有1200V,1700V。

◾ 6. IGBT6:溝槽柵+場截止:器件結構和IGBT4類似,但是優化了背面P+注入,從而得到了新的折衷曲線。IGBT6未得到廣泛應用,只有單管封裝的產品。

◾7. IGBT7:微溝槽柵+場截止:IGBT7作為最新一代技術,其溝道密度更高,元胞間距也經過精心設計,並且優化了寄生電容參數,從而實現5kv/us下的最佳開關性能。目前,IGBT7尚未得到廣泛應用,但發展前景廣闊。英飛凌的相關產品中,T7用於電機驅動器,E7應用於電動商用車主驅,光伏逆變器等。隨着光伏產業、新能源汽車產業的發展,IGBT7有望進一步推廣。

1.2 IGBT芯片設計壁壘:難點在於不同參數的均衡取捨

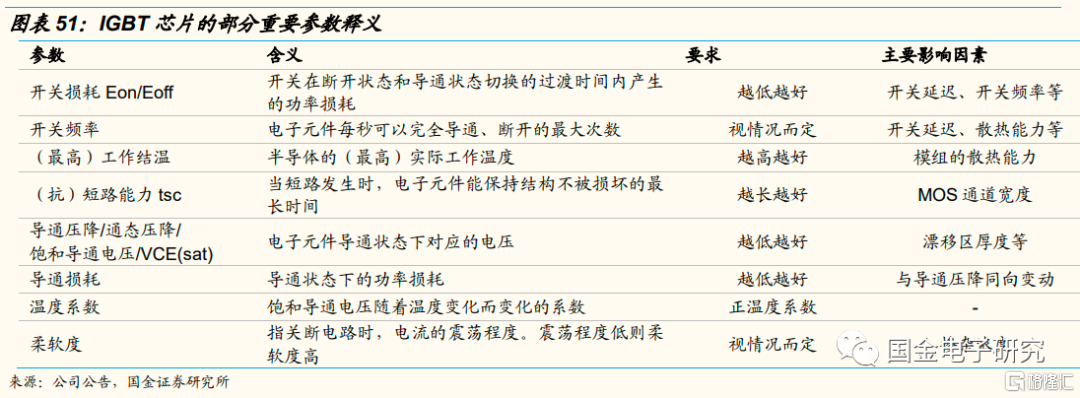

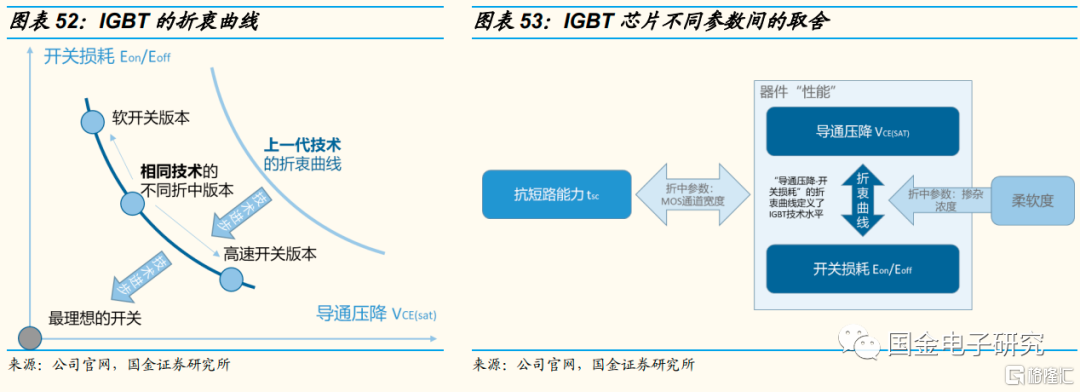

◾ IGBT 芯片由於其工作在大電流、高電壓、高頻率的環境下,對芯片的可靠性要求較高,同時芯片設計需保證開通關斷、抗短路能力和導通壓降(控制熱量)三者處於均衡狀態,芯片設計與參數調整優化十分特殊和複雜。

1.3 IGBT芯片製造壁壘:難點在於減薄工藝、背面工藝

◾ IGBT芯片工藝難度較高,難點主要在於薄片工藝和背面工藝。IGBT芯片工藝可以按流程分為正面工藝、減薄工藝、背面工藝三個階段。

◾ 減薄工藝需克服8英寸以上的硅片減薄至一定程度後極易翹曲、破碎的技術難題。芯片減薄可以顯著提升散熱效率、減小芯片體積、提高器件性能。對於特定IGBT器件,芯片厚度需要減薄到100um的量級,後續的加工處理非常困難,硅片極易破碎和翹曲。

◾ 背面工藝需解決離子注入、背面激光退火難的問題。在對已減薄的硅片進行離子注入的過程中,需要藉助激光退火技術來精確控制硅片面的能量密度。因正面金屬熔點限制,背面退火難度較大。背面離子注入需要用到離子注入設備,該設備技術難度極高,通常需通過國外採購,每台價格接近1億元,會受到進口限制。

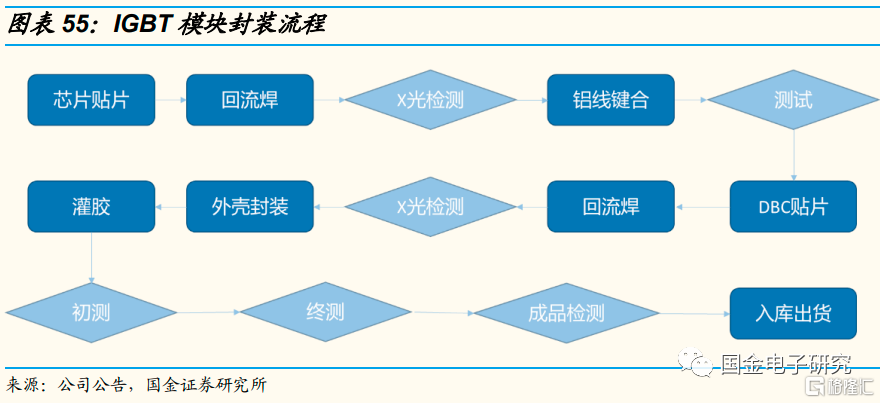

1.4 IGBT模塊封裝壁壘:難點在於高可靠性

◾ IGBT模塊的封裝技術難度高,高可靠性設計和封裝工藝控制是其技術難點。IGBT模塊具有使用時間長的特點,汽車級模塊的使用時間可達15年。因此在封裝過程中,模塊對產品的可靠性和質量穩定性要求非常高。高可靠性設計需要考慮材料匹配、高效散熱、低寄生參數、高集成度。封裝工藝控制包括低空洞率焊接/燒結、高可靠互連、ESD防護、老化篩選等,生產中一個看似簡單的環節往往需要長時間摸索才能熟練掌握,如鋁線鍵合,表面看只需把電路用鋁線連接起來,但鍵合點的選擇、鍵合的力度、時間及鍵合機的參數設置、鍵合過程中應用的夾具設計、員工操作方式等等都會影響到產品的質量和成品率。

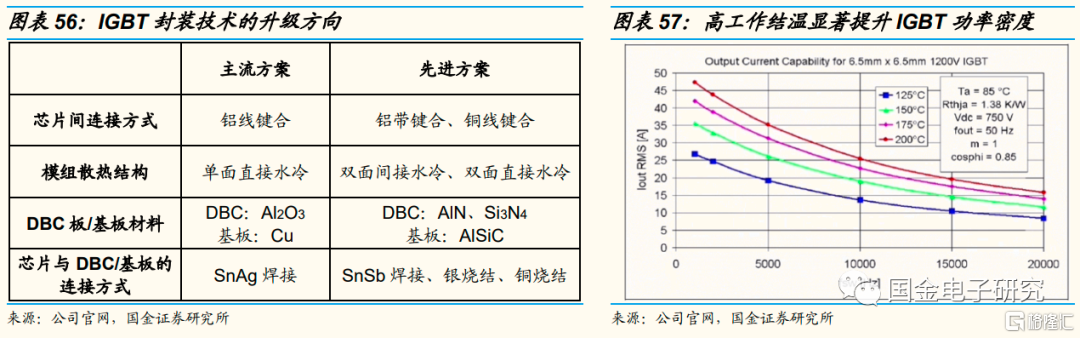

◾ 散熱效率是模塊封裝的關鍵指標,會直接影響IGBT的最高工作結温,從而影響IGBT的功率密度。由於熱膨脹係數不匹配、熱機械應力等原因,模組中不同材料的結合點在功率循環中容易脱落,造成模塊散熱失效。提高模組散熱性能的方法包括改進芯片間連接方式、改進散熱結構、改進DBC板/基板材料、改進焊接/燒結工藝等。比如英飛凌的IGBT5應用了先進.XT鍵合技術,採用銅線代替鋁線鍵合、銀燒結工藝、高可靠性系統焊接,散熱效率得到大幅提升,但同時也面臨着成本增加的問題,因而未能得到廣泛應用。

2. 客户壁壘:認證週期長,先發企業優勢明顯

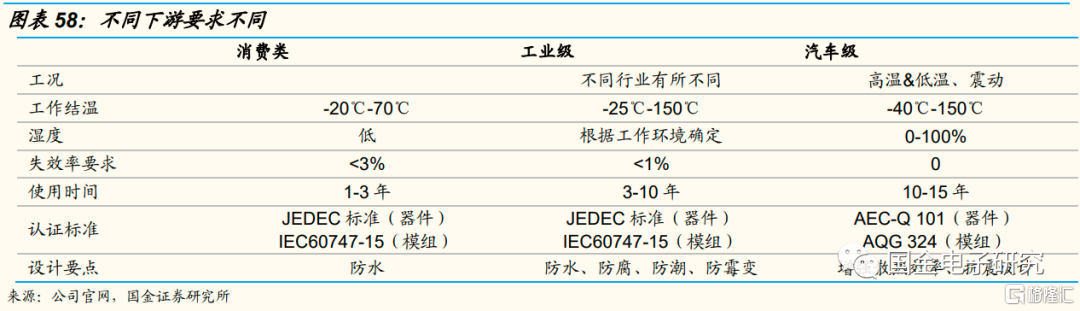

◾ IGBT產品取得客户認可的時間較長。由於其穩定性、可靠性方面的高要求,客户的認證週期一般較長,態度偏向謹慎,在大批量採購前需要進行多輪測試。新進入者很難在短期內獲得下游客户認可。

◾ 以汽車級IGBT為例,認證全週期可達2-3年。IGBT 廠商進入車載市場需要獲得 AEC-Q100 等車規級認證,認證時長約 12-18 個月。通過後,廠商還需與車廠或 Tier 1 供應商進行車型導入測試驗證,這一過程可能持續2-3年。在測試驗證完成後,供應商通常會先以二供或者三供的身份供貨,再逐步提高量。而在需求穩定的情況下,車廠出於供應鏈安全考慮,更傾向於與現有供應商保持合作,新IGBT供應商可能無法得到驗證機會。

3. 資金壁壘:製造端屬於重資產行業,新建項目投資高昂

◾ IGBT製造屬於資本密集型行業,其產業鏈較長,包括芯片設計、芯片製造、模塊製造、測試等環節;部分設備依賴進口,成本高昂。產品研發階段亦需要較長研發時間和較高研發成本。

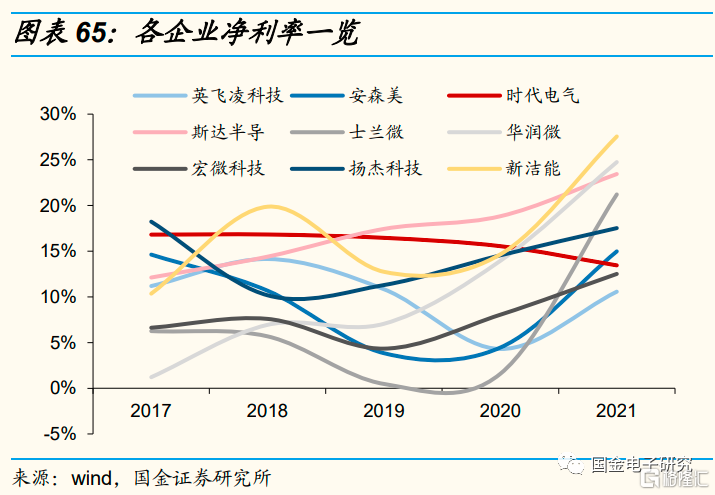

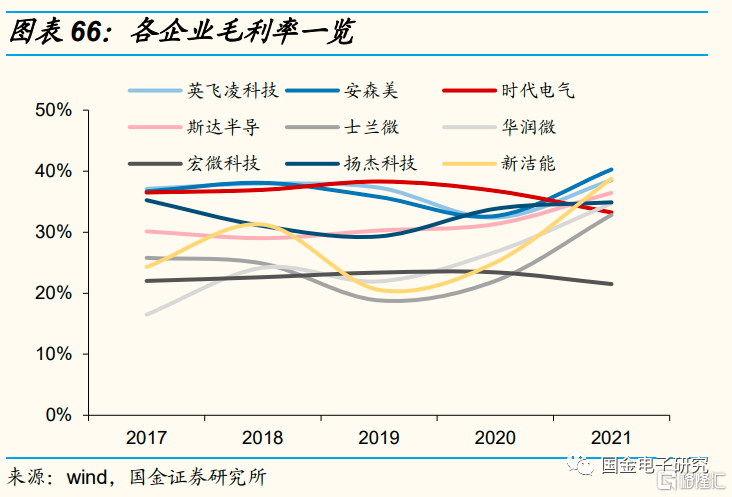

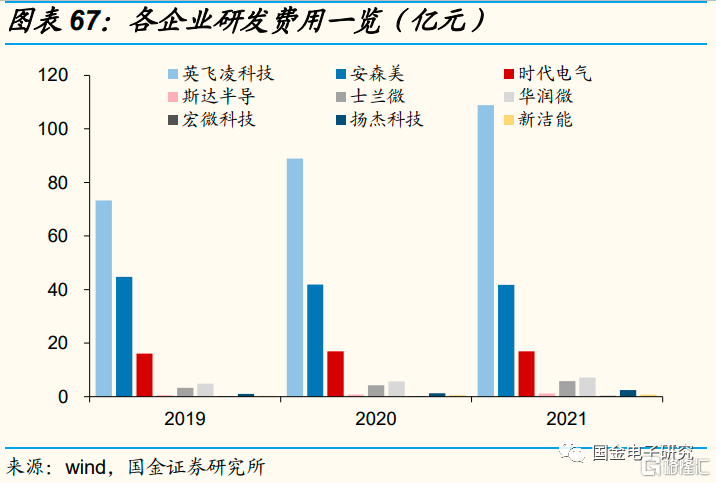

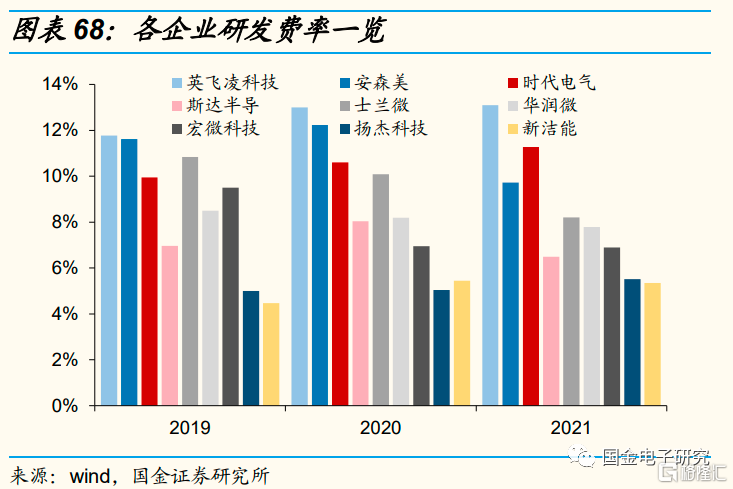

三、財務篇:國內企業成長性更佳,海外龍頭毛利率、研發費率更高

◾我們選取國外頭部廠商英飛凌、安森美,以及國內廠商時代電氣、斯達半導、士蘭微、華潤微、宏微科技、揚傑科技、新潔能進行財務對比。

◾從成長性來看,得益於國產化率提示,過去五年國內企業成長性優於海外大廠,其中斯達半導2016~2021年收入、歸母淨利五年CAGR達42%、79%,領先行業。2022年Q1斯達半導收入、歸母淨利同增67%、102%,領先行業

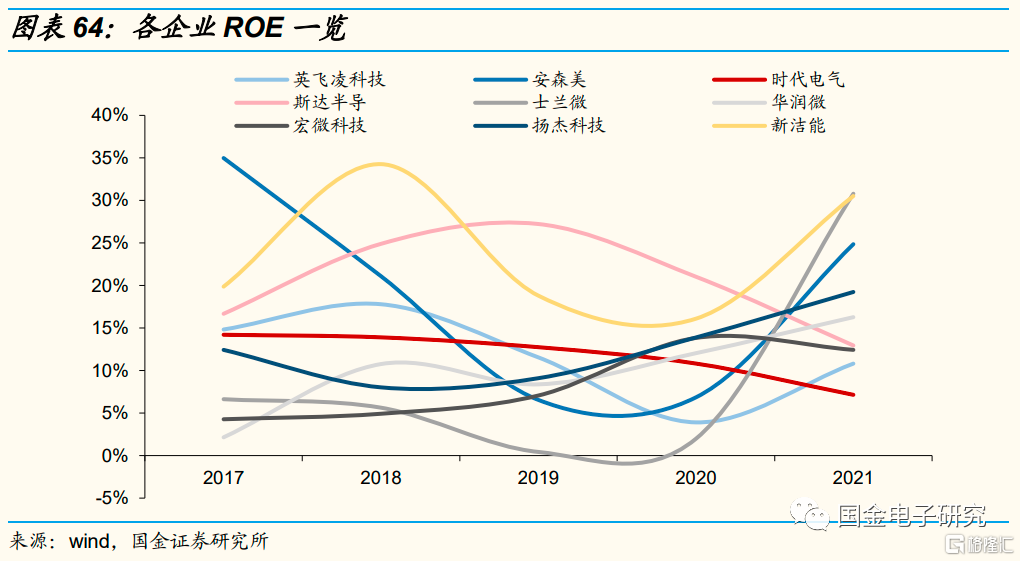

◾ 從ROE來看,各家企業ROE波動較大,2021年九家企業ROE均高於10%,其中士蘭微最高、達30.8%,新潔能次之、達30.5%。2021年多家企業ROE大幅提升主要系功率半導體缺貨漲價潮下盈利能力大幅提升。。

◾ 海外龍頭毛利率更高且穩定性更強,受價格週期影響國內部分企業盈利能力波動性較大。從淨利率、毛利率來看,受益於功率半導體行業缺貨漲價潮,近兩年各企業盈利能力明顯提升。海外龍頭英飛凌、安森美毛利率較高且較為穩定,2021年英飛凌、安森美毛利率達39%、40%,國內斯達半導毛利率達36%、且呈現穩步提升,新潔能、士蘭微毛利率波動性較大,宏微科技毛利率顯著低於同業,但週期性明顯。國內企業費率更低,淨利率明顯優於海外企業,受益於毛利率提升、規模效應,斯達半導淨利率持續提升、2021年達23%,新潔能、士蘭微淨利率波動性較大。

◾ 從研發費用、研發費率來看,海外企業研發費用更高、研發費率更高。2021年英飛凌、安森美研發費用達109、42億元,研發費率達13%、10%。國內時代電氣、士蘭微研發費率較高。

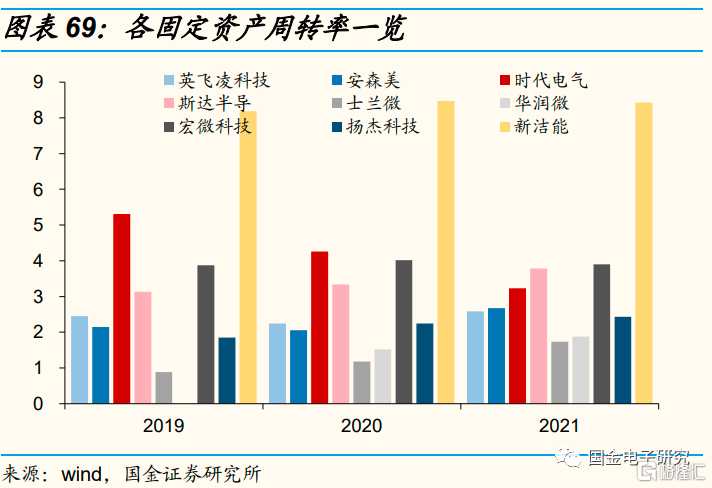

◾ 從固定資產率來看, IDM模式中尚處於前期投入期的企業較低,士蘭微、華潤微2021年固定資產週轉率僅1.7、1.9次;採用Fabless的新潔能固定資產週轉率最高、2021年達8次。

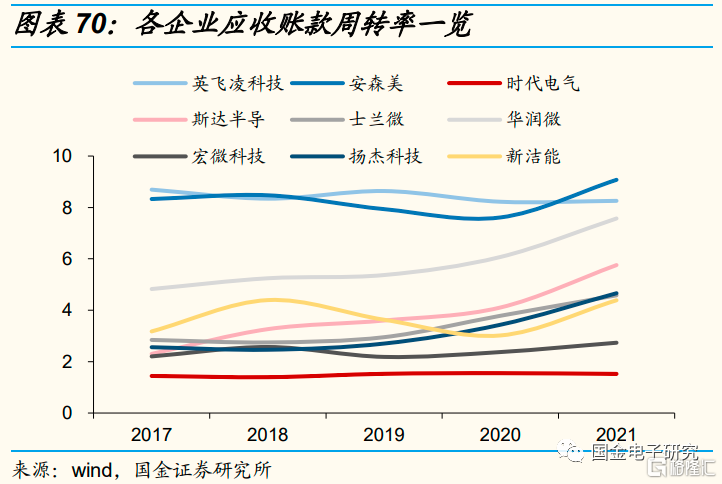

◾從應收賬款週轉天數來看,海外大廠賬期普遍較短,2021年英飛凌、安森美應收賬款率達8.6、7.9次,國內企業華潤微最佳、僅7.6次,但賬期普遍拉長。

四、投資建議

◾ 我們看好新能源驅動IGBT需求快速增長,國產化率快速提升,看好車規級產品快速放量的企業(斯達半導、比亞迪半導、時代電氣、士蘭微、華潤微)、光伏產品快速放量的企業(揚傑科技、新潔能、宏微科技),建議積極關注東微半導、捷捷微電。

1. 斯達半導:國內IGBT模塊龍頭,新能源業務快速放量

公司主營為IGBT模塊,2021年IGBT模塊收入達16億元、收入佔比達93%,公司下游主要為工控和電源、新能源,收入佔比為62%、33%。主要客户包括英威騰、匯川技術等企業。目前公司採用Fabless模式,代工廠為上海華虹、上海先進等。

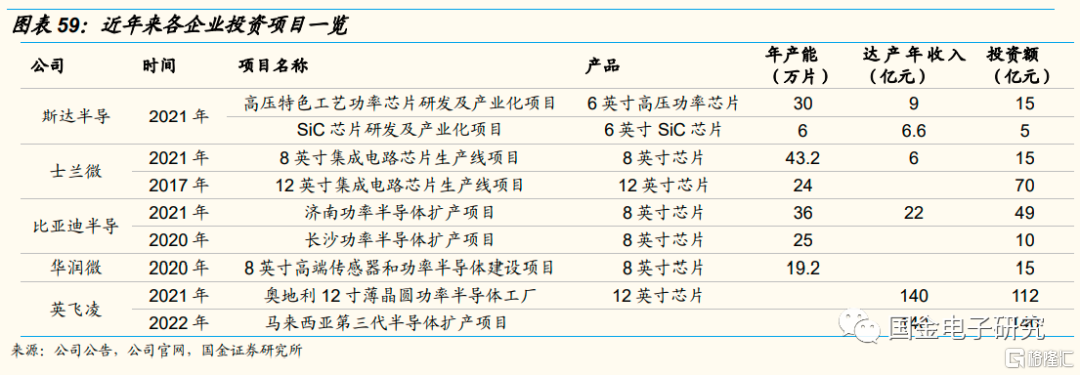

◾ 國內IGBT模塊龍頭自建晶圓廠,由Fabless走向IDM。1)公司成立於2005年,是國內首批IGBT公司,2011年,公司研發出工業級中等功率模塊;2012年公司研發出第一代自研芯片NPT型IGBT芯片,2015年公司對標英飛凌主流第四代IGBT芯片的FS-Trench芯片成功研發,並於2016年實現量產。2020年公司IGBT模塊排名全球第六,較2019年提升一名,全球市佔率達2.8%,是國內唯一進入全球IGBT模塊前十的公司。2)2021年末公司定增募資35億元自建晶圓廠,預計達產後形成6寸高壓功率芯片30萬片/年、6寸SiC芯片6萬片/年,功率半導體模塊400萬片/年。

◾新能源業務快速增長。1)2021年公司新能源行業收入達5.7億元、同增166%,公司應用於主電機控制器的車規級IGBT模塊持續放量,合計配套超過60萬輛新能源汽車、其中A級車超15萬輛,應用於主電機控制器的車規級IGBT模塊開始大批量配套海外市場,預計2022年海外市場份額將會進一步提高。2)截至2021年9月公司已獲得3.4億車規級SiC MOSFET模塊訂單,交貨週期為2022~2023年。

2. 比亞迪半導體:國內新能源車IGBT模塊龍頭,SiC全球首家批量上車

◾公司主營業務為車規級半導體,產品涵蓋功率半導體(IGBT模塊、SiC器件、IPM)、智能控制IC(MCU)、智能傳感器(CMOS)等業務,2021年公司功率半導體收入達13.5億元、收入佔比43%。

◾ 公司功率半導體業務採用IDM模式,是國內新能源車IGBT模塊龍頭。1)公司於2005年組建IGBT團隊,2007年組建IGBT模塊產線,2008年公司收購寧波中緯半導體、建立6寸晶圓生產線,2009年自研成功IGBT1.0芯片,標誌中國IGBT芯片實現0突破。2)2019年公司在中國新能源乘用車電機驅動控制器用IGBT模塊廠商中位列第二、僅次於英飛凌、佔比達19%。

◾公司功率半導體業務處於快速擴產期。1)2021年末公司功率半導體晶圓產能僅能配套新能源車40萬輛。主要客户涵蓋比亞迪、藍海華騰、匯川技術、英威騰、宇通汽車等。2)2020年公司投資10億元於長沙擴產8寸晶圓產能、設計產能達25萬片/年、配套新能源車50萬輛。3)2021年公司擬投資49億元於濟南擴產8寸晶圓產能、計劃於2023年滿產、產能達36萬片/年、配套新能源車90萬輛,2022年產能達20萬片/年、配套新能源車50萬輛、新增收入14.5億元。

◾2020年公司作為全球首家、國內唯一實現SiC模塊在電機驅動控制器中大批量裝車。

3. 士蘭微:國內功率IDM大廠,MOS、IPM模塊國內市佔率領先

◾ 公司業務涵蓋分立器件、集成電路及發光二極管三大板塊,2021年收入佔比達53%、32%、10%。分立器件覆蓋MOSFET、IGBT、PIM、FRD、SBD等產品,集成電路板塊覆蓋IPM、MEMS、AC/DC、DC/DC、MCU、PMIC等產品。

◾ 2021年公司IGBT收入達13億元,收入佔比為18%。其中IPM模塊收入達8.6億元,實現翻倍增長,變頻白電IPM模塊銷量達3800萬顆,我們估算在變頻白電IPM市佔率達20%;工控IGBT單管批量供貨,車規IGBT產品通過部分汽車廠商測試,開始小批量供貨;光伏IGBT單管已在國內部分光伏客户逐步上量。2020年公司IPM模塊全球市佔率達1.6%、排名第九,IGBT單管全球市佔率達2.6%、排名第十,MOSFET全球市佔率達2.2%、排名第十。

◾ 公司是功率IDM大廠,6寸及以下產能全球第二,積極擴產8寸、12寸晶圓產能。1)2021年士蘭微子公司士蘭集成(公司持股99%)5寸、6寸晶圓銷量達255萬片,在6英寸及以下的芯片製造產能中排在全球第二位。2)公司8英寸生產線於2017年投產,是國內第一家擁有8英寸生產線的民營IDM產品公司,子公司士蘭集昕(公司持股36%)8寸晶圓銷量達66萬片、產能達72萬片/年,2021年末公司募資11億元投資8寸晶圓,預計達產後產能達43.2萬片/年(其中功率半導體器件達26.4萬片/年)。3)子公司士蘭集科(公司持股15%)擬投資70億元擴產12寸晶圓,預計達產後新增產能8萬片/月,截止2021年末已實現產能4萬片/月。4)SiC功率半導體中試線已於2021年H1成功通線,預計於2022年三季度投產。

4. 時代電氣:軌交裝備龍頭,軌交電網IGBT龍頭,新能源IGBT快速放量

◾ 公司是主營為軌道交通裝備產品,2021年公司總收入達151億元,軌交業務收入佔比達81%,新興裝備(功率半導體、工業變流器、海工裝備、傳感器件、新能源車電驅)收入佔比17%。

◾公司功率半導體業務採用IDM模式,2021年公司8英寸IGBT晶圓月產能達36萬片/年。1)2008年10月公司通過收購英國Dynex 75%股權正式將業務拓展進入高壓IGBT領域,2009年公司建成國內首條高壓IGBT模塊封裝線,2014年公司建成國內首條、全球第二條8寸IGBT晶圓產能,產能達12萬片/年,2017年公司高壓IGBT模塊成功應用於電力系統領域,並研製出世界最大容量壓接型IGBT。2020年公司建成8寸IGBT晶圓二期項目,設計產能24萬片/年,目前處於產能爬坡階段。2)2022年公司投資4.6億元將現有4英寸SiC芯片年1萬片產能提升至6英寸SiC芯片年2.5萬片。

◾軌交、電網IGBT龍頭,新能源IGBT快速放量。1)2021年公司功率半導體收入達15億元,外部收入10.68億元,IGBT收入9億元,電網IGBT收入2億元,汽車IGBT收入2億元,新能源發電收入幾千萬元。2021年,公司IGBT在軌交、電網領域佔有率全國第一,汽車方面公司已取得合眾、一汽、長安等十餘家客户定點,風光發電領域公司高壓1700V產品已非常成熟。2)2022年Q1公司功率半導體收入達3.75億元、同增132%,新能源車IGBT收入達2億元,軌交電網IGBT收入達1億元。預計2022年新能源車IGBT交付訂單達70萬台。

5. 華潤微:國內功率IDM大廠、MOSFET龍頭

◾公司主營業務包括產品與方案(功率器件、集成電路)、製造與服務(代工、封測),公司是中國本土領先的以 IDM 模式為主經營的半導體企業,同時也是中國本土最大的功率器件企業之一。2021年公司總收入達92億元,其中功率半導體收入達38億元,MOSFET收入達26億元,IGBT收入約2億元。2020年,公司佔全球MOSFET分立器件市場份額的3.9%,位居世界第八。

◾2021年末公司6 英寸晶圓製造產能約為 23 萬片/月, 8 英寸晶圓製造產能約為 13 萬片/月。公司聯合大基金投資76億元擴產12寸晶圓,預計達產後新增產能3萬片/月。

◾2020年公司6寸商用SiC晶圓生產線正式量產,是國內首條6寸商用SiC生產線,SiC二極管產品已實現銷售額突破,2021年末公司推出SiC MOSFET產品。

6. 宏微科技:深耕IGBT產業,光伏、車規級IGBT進展順利

◾公司主營功率器件(IGBT、FRED、MOSFET等),2021年公司功率器件收入達5.4億元、佔比達99%。下游涵蓋工控電源、新能源,2020年收入佔比為91%、6%,公司客户涵蓋台達集團、匯川技術、華為等。公司經營模式為Fabless,代工廠包括華虹宏力、華潤華晶等,華虹宏力負責IGBT芯片代工,華潤華晶負責FRED芯片代工。

◾深耕IGBT產業,光伏、車規級IGBT進展順利。1)公司成立於 2006 年 8 月,是國內第一批 IGBT 公司。2007年,成功研發第一代FRED芯片,2010年,推出第一代IGBT產品, 2021 年,成功研發第五代IGBT產品、登陸上交所科創板。2)2020年公司IGBT收入為1.87億元,收入佔比56%,銷量達199萬塊,在國內產量市場份額達1.8%。3)2020 年2 月,公司與華為技術簽訂了《關於光伏IGBT 產品的合作協議》,合同期限至2025 年12月31 日。3)公司車規級IGBT模塊GV系列(對標英飛凌HPD)產品已實現對Tier 1(車廠一級供應商)客户小批量供貨,已定點15個車型。公司已進入4-5家汽車品牌廠商,合計完成15個車型定點,預計將於2023年大幅放量。2022年,公司750V車規IGBT及匯川定製款有望貢獻收入。4)公司目前已有部分碳化硅器件穩定出貨,並積極與下游客户共同開發高功率等級的碳化硅器件。

2021年公司功率半導體模塊銷量達400萬隻,2021年公司募資6億元擴產模塊340萬塊,預計達產後增厚收入4.85億元。

7. 新潔能:MOSFET設計大廠,新能源用IGBT快速放量

◾公司主營功率器件(MOSFET、IGBT等),2021年功率器件收入達13.5億元、收入佔比達91%,其中MOS收入為13億元,IGBT收入為0.8億元、同增529%。公司經營模式為Fabless,代工廠包括華虹宏力、華潤上華等。

◾2021年公司的MOSFET在汽車電子市場重點導入比亞迪,目前已實現十幾款產品大批量供應,並進入多家汽車品牌整機配套廠;光伏儲能市場公司的MOSFET和IGBT產品已在國內主要的頭部企業實現大批量銷售,將成為公司2022年重要業績增長點。

8. 揚傑科技:IGBT快速放量

◾公司主營為各類功率半導體(MOSFET、IGBT、小信號二三極管等),經營模式採用IDM、Fabless並行,2021年公司功率器件收入達35億元、佔比達80%。公司實行雙品牌戰略,“揚傑” 品牌主攻國內和亞太市場, “MCC” 品牌主打歐美市場,2021年公司海外收入佔比達24%。

◾2020年,基於8寸工藝的溝槽場終止1200V IGBT芯片系列及對應的模塊產品開始風險量產,IGBT 高頻系列模塊、IGBT變頻器系列模塊以及相應的半橋模塊及PIM模塊獲得批量訂單。2020年2月,公司與中芯紹興達成戰略合作伙伴關係,在8寸高端MOS和IGBT的研發生產領域展開深度合作,同時中芯紹興保證公司獲得的產能支持不低於2000片/月,協議有效期為三年。

9. 東微半導:IGBT小批量量產

◾公司主營為MOSFET、IGBT,2021年公司MOSFET收入達7.8億元、收入佔比99%,公司IGBT產品採用具有獨立知識產權的TGBT器件結構,2021年TGBT產品首次量產出貨、實現收入0.06億元、收入佔比1%。2021年公司下游主要包括充電樁(20%)、逆變器(5%)、車載充電機(5%)、工業、消費電子領域。公司經營模式為Fabless,代工廠包括華虹半導體、粵芯半導體及 DB Hitek 等廠商。

10. 捷捷微電:IGBT處於在研階段

◾ 公司主營為功率半導體,包括晶閘管、二極管、MOSFET等,晶閘管、二極管採用IDM模式,MOSFET採用Fabless模式。2021年公司功率器件收入達14億元、收入佔比達81%。公司目前IGBT產品處於研發階段,未來可期。

五、風險提示

◾ 新能源汽車發展不及預期:2022年受原材料(鋰、銅等)上漲的影響,新能源車企紛紛漲價,而受疫情影響,供應鏈物流受阻、國內消費需求疲軟,短期導致4月新能源車產量環比下降,長期或存大宗需求承壓的風險。若未來新能源車滲透率不及預期或導致車用IGBT市場增長不及預期;

◾ 光伏、儲能發展不及預期:1)2021年是光伏平價上網的第一年,需求爆發導致硅料、IGBT價格大幅攀升,上游漲價導致中游利潤率承壓,2021年Q4組件龍頭隆基股份業績下降,逆變器龍頭陽光電源扣非淨利虧損,行業成本漲幅較高恐反噬需求。2)受缺貨影響,逆變器企業加大IGBT庫存,若供給緩解或需求弱化或導致IGBT去庫存週期較長。2021年固德威採購IGBT、IC半導體金額達4億元、佔採購總成本的21%,2019年IGBT、IC半導體佔採購總成本僅10%;2021年錦浪科技向英飛凌代理商飛尼奧採購IGBT等電子元器件達10.7億元、佔公司材料採購成本的50%。

◾ 產能投放不及預期:若募投項目、產能爬坡速度不及預期,公司業績或不及預期;

◾ 行業競爭加劇風險:或導致行業陷入價格戰,存在收入不及預期的風險。

More Content