本文來自格隆匯專欄:廣發固收劉鬱,作者:劉鬱 田樂蒙

摘 要 在本篇報吿中,我們將對財經委重點提及的基礎設施建設相關行業轉債進行梳理。在國內“動態清零”總方針不動搖,海外疫情防控力度下行、產能逐步恢復的背景之下,出口高位增長受到壓制。同時“房住不炒”的定位不變、終端消費也難以短時內實現快速修復,基建託底穩增長的基調逐步明確。2022年4月26日,中央財經委會議正式召開,提出“全面加強基礎設施建設”。其中,交通、能源、水利等網絡型基礎設施建設,產業升級基礎設施建設、城市和農業農村基礎設施建設、國家安全基礎設施建設成為重點加強方向。映射到轉債市場,存量轉債主要分佈在交通運輸&物流、水利&環保以及能源等行業。在“全面加強基礎設施建設”的基調之下,相關行業轉債可能迎來階段性配置機會。此外,財經委還重點提及信息、科技等產業升級基礎設施,城際&軌交等城市基礎設施、以及綠色低碳能源基地乃至垃圾焚燒發電等領域基礎設施,由於我們此前在《穩增長相關行業轉債大盤點》以及《新基建產業鏈轉債大盤點》中曾詳盡梳理相關標的,在此不再贅述。在物流領域,存量品種主要包括嘉友轉債、宏川轉債、長久轉債等,整體板塊具有一定關注價值。在交通基建領域,存量標的主要包括工程類品種(艾迪轉債、壘知轉債、東湖轉債、交科轉債、交建轉債),以及設計運營類品種(設研轉債、招路轉債)等,可適當關注板塊整體的潛在配置價值。在水務水利領域,大禹轉債業務與財經委提及的農田水利方向較為契合,具有相對較高關注價值。環保(污水處理)領域,存量標的主要包括中環轉2、隆華轉債、國禎轉債、海環轉債、聯泰轉債等,可適當關注板塊整體的配置價值。油氣管網(天然氣)板塊,可適當關注天壕轉債和皖天轉債。智能電網領域,可適當關注較為少見的電力智能巡檢品種申昊轉債。核心風險提示。穩增長政策出台不及預期;新老基建項目建設進度不及預期。

在本篇報吿中,我們將對財經委重點提及的基礎設施建設相關行業轉債進行梳理。在國內“動態清零”總方針不動搖,海外疫情防控力度下行、產能逐步恢復的背景之下,出口高位增長受到壓制。同時“房住不炒”的定位不變、終端消費也難以短時內實現快速修復,基建託底穩增長的基調逐步明確。

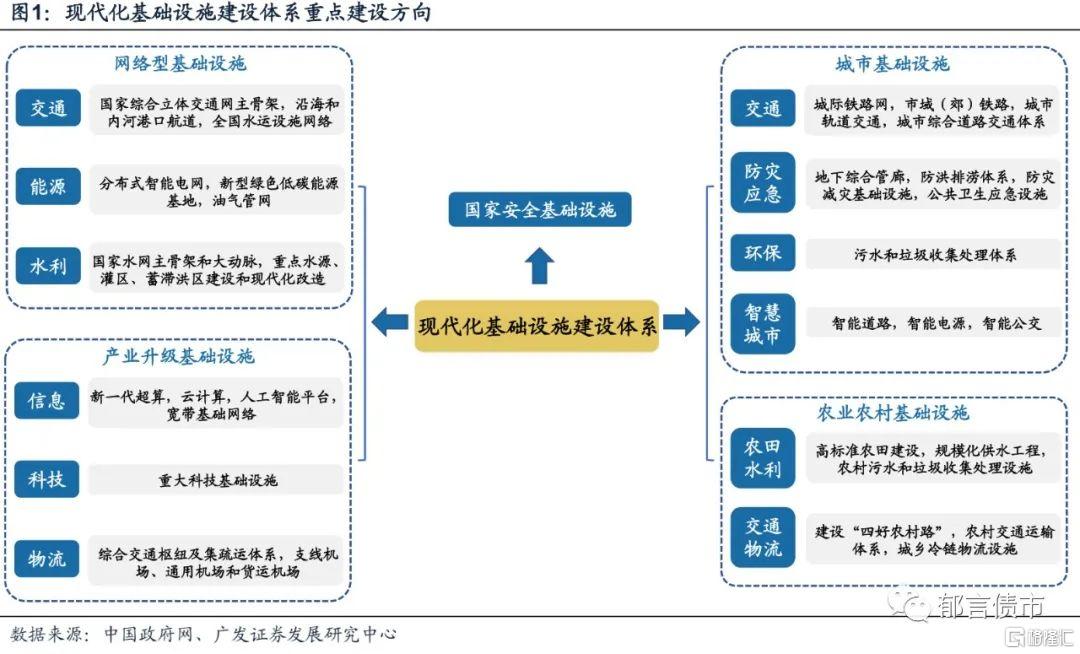

2022年4月26日,中央財經委會議正式召開,提出“全面加強基礎設施建設”,強調“基礎設施是經濟社會發展的重要支撐,構建現代化基礎設施體系,為全面建設社會主義現代化國家打下堅實基礎”。其中,交通、能源、水利等網絡型基礎設施建設,產業升級基礎設施建設、城市和農業農村基礎設施建設、國家安全基礎設施建設成為重點加強方向。同時會議還強調“要認識到我國基礎設施同國家發展和安全保障需要相比還不適應,需立足長遠、適度超前、科學規劃、注重效益。

4月29日,中央政治局會議進一步定調要“全面加強基礎設施建設”。5月6日,中共中央、國務院印發《關於推進以縣城為重要載體的城鎮化建設的意見》,城鄉規劃、市政設施建設同樣成為了重點提及對象。

事實上,交通、物流、水利、能源等領域基建近期已被多次提及。2021年3月13日發佈的“十四五”規劃 最早提出“要建設現代化基礎設施體系”,強調要統籌推進傳統和新型基礎設施建設,主要包括新基建、交通、能源、水利等。2022年4月18日央行與外匯管理局聯合發佈的《關於做好疫情防控和經濟社會發展金融服務的通知》,從資金端強調保障重點基建項目的順利實施,如水利、交通、管網、市政基礎設施等傳統基建領域以及5G、IDC、工業互聯網等新基建領域。

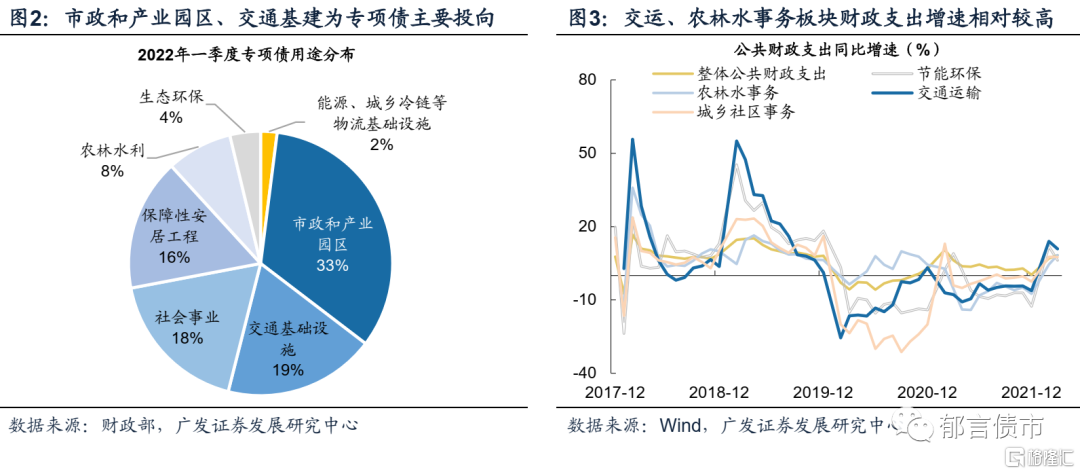

根據財政部召開2022年一季度財政收支情況網上新聞發佈會,出於“適度超前”,財政部提前約3個月下達了2022年新增專項債額度1.46萬億元,2022Q1已發行1.25萬億元,同比增加1.23萬億元。從用途來看,專項債主要用於市政和產業園區、交通等傳統基礎設施,佔比分別為33%、19%,同時農林水利和生態環保領域佔比分別為8%、4%。從支出增速來看,2022Q1交通、農林水利領域的公共財政支出同比增速分別為10.9%、8.4%,高於整體增速(8.3%),與此前多次提及的加強交通、水利、農業農村等領域基建的指引相契合。

映射到轉債市場,存量轉債主要分佈在交通運輸&物流、水利&環保以及能源等行業。在“全面加強基礎設施建設”的基調下,相關行業轉債可能迎來階段性配置機會。此外,財經委還重點提及信息、科技等產業升級基礎設施,城際&軌交等城市基礎設施、以及綠色低碳能源基地乃至垃圾焚燒發電等領域基礎設施,由於我們此前在《穩增長相關行業轉債大盤點》以及《新基建產業鏈轉債大盤點》中曾詳盡梳理相關標的,在此不再贅述。

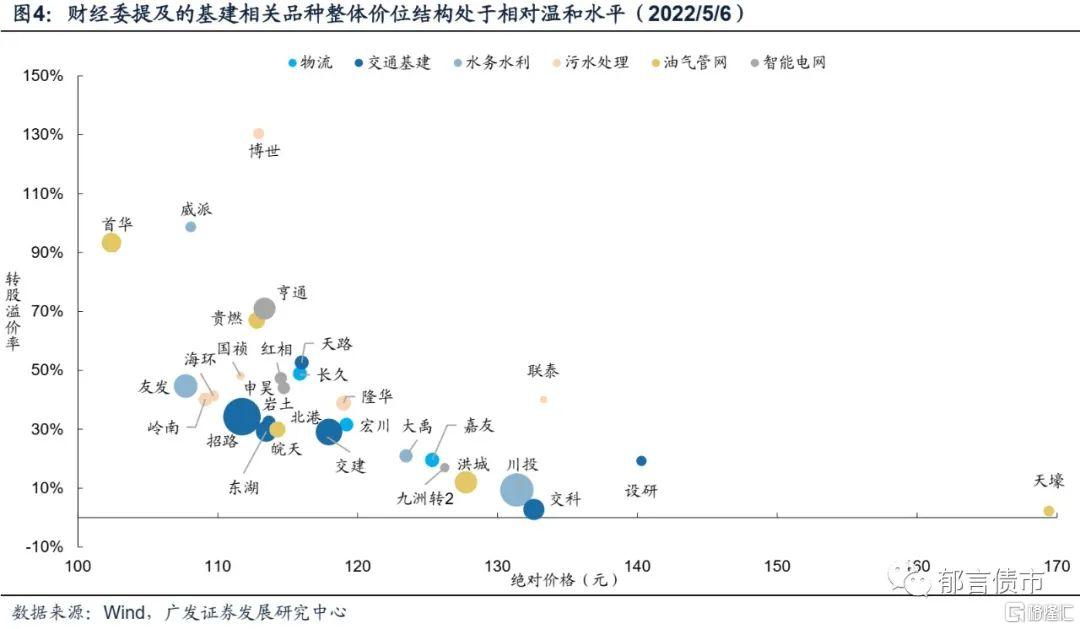

價位結構方面,交通運輸&物流、水利&環保以及能源等領域,大多數品種絕對價格處於市場較低水平,主要位於105-120元之間,並未體現出明顯的細分行業特徵,存量規模也存在一定分化。值得注意的是,這些轉債的轉股溢價率水平分化較大,建議適當規避部分估值顯著較高的品種。

1

交通&物流:整體板塊具有一定配置價值

(一)物流:整體板塊具有一定關注價值

在物流領域,存量品種主要包括嘉友轉債、宏川轉債、長久轉債等,整體板塊具有一定關注價值。

嘉友轉債,發行人嘉友國際為內陸國家和地區跨境綜合物流服務的領先企業。公司主營業務為跨境多式聯運綜合物流服務及相應配套的供應鏈貿易服務。其中,跨境多式聯運綜合物流服務主要涵蓋核心業務跨境多式聯運、大宗礦產品物流以及輔助配套的智能倉儲業務,下游客户主要集中於銅精礦、主焦煤等冶煉領域。

公司早期業務區域集中在蒙古國,公司在二連浩特、甘其毛都陸運口岸等中蒙國際跨境物流核心節點,投資保税倉庫及海關監管場所,從而建立起先發優勢。根據公司2021年跟蹤評級報吿,甘其毛都口岸是我國進出口貨運量最大的陸路邊境口岸,疫情期間也是中蒙邊境唯一保持不間斷通關的口岸,公司在甘其毛都口岸擁有的倉儲面積佔甘其毛都口岸現有倉儲能力的50%以上。而後公司開始將蒙古業務開拓經驗成功運用到哈薩克斯坦等中亞地區以及非洲地區。

此外,公司於2021年底引入紫金礦業作為戰略投資者,二者在非洲銅礦項目展開合作,紫金礦業擁有的全球第二大銅礦剛果(金)卡莫阿-卡庫拉銅礦與公司剛果(金)卡松巴萊薩-薩卡尼亞道路和口岸項目屬於同一區域,具有較強業務協同性。

轉債方面,嘉友轉債絕對價格距理論價格上限仍有一定空間,轉債估值在評級相同、平價相近的標的當中處於較低水平,嘉友轉債具有相對較高關注價值。

宏川轉債,發行人宏川智慧身處石化倉儲物流行業,為國內民營石化倉儲領先企業。公司主營業務包括碼頭儲罐綜合服務、化工倉庫綜合服務、中轉及其他服務、物流鏈管理服務以及配套增值服務等。其中,碼頭儲罐綜合服務為公司最主要的營收來源,2021年營收佔比約為90%。公司核心倉儲基地/庫區基本分佈在國內石化產品主要消費地。其中,立沙島基地以及中山嘉信主要覆蓋粵港澳大灣區,太倉陽鴻、長江石化、南通陽鴻、南京龍翔、常州宏川、常熟基地、寧波基地等基地則主要覆蓋長三角地區,福建港能覆蓋湄洲灣石化基地,濰坊森達美、嘉會物流覆蓋渤海地區。

公司在具備一定區位佈局優勢的同時,還在各大核心基地擁有優質自建碼頭,為公司倉儲綜合服務提供有力支撐。此外,公司儲罐規模在業內也具有較強領先優勢。根據公司近期發佈的2021年年度報吿,2021年底公司累計總罐容達到434.53萬立方米,905座儲罐,超過保税科技以及恆基達鑫兩家企業總罐容之和。

轉債方面,宏川轉債的絕對價格和估值均較為温和,同時考慮到第三方石化倉儲行業准入難度較大,石化產品量不斷增長,宏川轉債具有一定關注價值。

長久轉債,公司為全國第三方汽車物流企業龍頭,同時也是業內率先探索承運商模式的廠商之一。目前,公司以整車運輸業務為核心,可為客户提供整車運輸、整車倉儲、零部件物流、國際貨運代理、社會車輛物流及網絡平台道路貨物運輸等多方面的綜合物流服務。客户方面,公司客户資源優質且穩定,已與寶馬、北京現代、一汽大眾、長城、比亞迪、上汽通用五菱、奇瑞、理想等車企及下屬品牌建立長期合作關係。

海外業務方面,公司東北到歐洲的國際鐵路運輸線路,可為國內外汽車生產廠商、電子配件商等提供國際物流服務。同時,公司還設立香港長久、波蘭長久、俄羅斯長久來加速全球網絡佈局,且已中標德國寶馬整車進口物流項目。多式聯運方面,公司近年來持續打造基於公路、鐵路、水路的多式聯運物流佈局,2021年多式聯運發運量67.55萬台,佔全年發運量的21.65%,較2020年20.67%略有提升。未來規劃方面,公司近年來積極拓展新能源車業務,以期逐步為新能源車產業鏈客户提供物流倉儲、體驗交付、交換電、動力電池回收及逆向物流等綜合服務。

轉債方面,長久轉債主體評級和存量規模尚可,絕對價格處於市場相對較低位置,具有一定配置價值。

(二)交通基建:關注整體板塊的潛在配置價值

在交通基建領域,存量標的主要包括工程類品種(艾迪轉債、壘知轉債、巖土轉債、北港轉債、東湖轉債、交科轉債、交建轉債、天路轉債),以及設計運營類品種(設研轉債、招路轉債)等。其中,除新券艾迪轉債、壘知轉債之外,我們在此前發佈的《穩增長相關行業轉債大盤點》報吿中曾對相關標的基本面進行詳細闡述,因此這裏主要介紹新券品種。

艾迪轉債,正股艾迪精密是國內液壓破碎錘行業的領先廠商,同時也是國家級專精特新“小巨人”企業。公司主要產品包括液壓破拆屬具和液壓件等液壓產品。其中,液壓破碎錘已形成輕型、中型和重型三個序列數十種系列產品,在各領域均具備一定領先優勢。挖掘機液壓件方面,公司目前生產的液壓泵、行走馬達、迴轉馬達和多路控制閥為高壓、大流量液壓件產品屬高端液壓件,且已成功實現國產替代,並對外形成出口。公司高端液壓件主要應用在工程機械領域,如挖掘機、壓路機、高空作業平台車、混凝土泵車、旋挖鑽機等。

在非挖掘機領域,近年來公司與三一重機、徐工機械等工程機械主機制造商深度合作,成功研發了應用於高空作業平台、起重機、礦山機械等非挖掘機領域的閉式系統高壓柱塞泵和馬達產品。同時,本次募投項目即為閉式系統高壓柱塞泵和馬達建設項目,以期將主營業務從工程機械的挖掘機領域向其他領域橫向延伸。

轉債方面,艾迪轉債於近期發行,目前尚未上市。主體評級為AA-,募集規模為10億元,截至2022年5月6日的平價處在74.92元的較低水平,上市後若絕對價格處於市場較低水平,則可適當關注配置價值。

壘知轉債,發行人壘知集團為全國首家整體上市的建築科研院所,主營業務主要包括建設工程質量檢測、混凝土外加劑兩大板塊,經營主體分別為全資子公司健研檢測集團(福建省規模最大的、資質最全的建設工程質量檢測龍頭企業)、科之傑新材料集團(中國外加劑新材料龍頭企業)。在交通工程檢測領域,根據公司2021年年報,公司年內取得福建公路、安徽公路、重慶軌道交通等多個交通工程檢測項目,實現交通工程檢測業務持續增長。在外加劑新材料領域,公司主要為建築、港口、橋樑、隧道、公路、高鐵、地鐵、水利等工程提供混凝土製造和施工解決方案,交通基建工程案例包括舟山跨海大橋(國內最長、最重的整孔預製箱梁)、福廈鐵路1標烏龍江特大橋(主跨斜拉橋為世界同類橋型最大跨度)等。

轉債價位方面,壘知轉債同樣尚未上市,其募集規模相對較小,僅為3.96億元,需謹慎關注上市初期可能面臨的炒作性交易侵擾。

2

水利&環保:關注大禹轉債及污水處理重點品種

(一)水務水利:大禹轉債業務與財經委提及的農田水利方向較為契合

在水務水利領域,存量標的主要包括農村水利品種(大禹轉債)、給排水(洪城轉債、威派轉債、友發轉債)、水電品種(川投轉債)等,其中大禹轉債業務與財經委提及的農田水利方向較為契合,具有相對較高關注價值。

大禹轉債,發行人大禹節水生產基地佈局全國,是國內農田水利領先企業。公司主營業務涵蓋農業高效節水、農村污水處理、農民安全供水等農村水利領域,在項目診斷、規劃、融資、設計、建設、運營以及信息化等全產業鏈均有所佈局。公司主要產品包括灌區現代化解決方案、農村污水處理解決方案、節水灌溉設備和污水處理裝置以及與農村用水相關的信息化產品等。

經營模式方面,公司採取PPP、BOT、EPC、EPC+O、EPC+M等多種經營模式,同時公司還擁有水利全產業鏈設計諮詢資質,以及服務於現代農業發展的智慧水務業務。此外,公司子公司慧圖科技是國內水行業信息化的專業龍頭公司,業務領域涵蓋智慧灌區、智能節水灌溉、 農村人飲安全、水及旱災害防禦、山洪災害等相關業務領域。

業績方面,根據公司2021年年報,公司2021年的營收達到35.15億元,同比增加74.21%,顯著高於同行業的潤農節水(5.89億元,+14.60%)。根據公司2021年12月23日互動平台回覆和2022年4月25日投資者關係活動表,截至2021年12月22日,公司2021年內新簽訂單54.02億元。其中,政府採購/EPC類項目的建設週期為3-9個月左右,BOT等特許經營類項目的建設週期可能達到2-3年。公司近年利潤釋放較為緩慢的原因主要系全產業鏈佈局以及訂單快速增長帶來的管理費用、資產減值準備、研發投入增加,同時轉債財務費用(約2000萬元)和上游成本增加也對利潤形成侵蝕。

轉債方面,大禹轉債價格和估值相對温和,同時考慮到正股業務與重點發展水利的政策傾向較為吻合,具有相對較高關注價值。

洪城轉債,正股洪城環境為江西省區域性環保企業。公司主營業務涵蓋自來水、污水處理、燃氣能源以及工程四大板塊。根據公司2021年年報,公司2021年實現營收81.74億元,其中供排水業務及涉水工程佔59.31億元,燃氣銷售及安裝工程營業收入佔21.68億元。自來水業務方面,公司在南昌市擁有城市供水特許經營權,擁有80餘年供水運營管理、水廠11座、供水管網7,901公里、供水設計能力194萬噸/日。2021年公司在市內新建管網26.66公里,改造8.46公里,並完善GIS平台數據建設,錄入道路管網60餘公里以及小區庭院管網270個。此外,公司污水業務在江西省縣域生活污水處理的市佔率高達80%以上,擬併購企業的生活垃圾處理業務在南昌市場的佔有率達60%。

轉債方面,洪城轉債主體評級較高,存量規模不低,絕對價格和估值均較為温和,可適當關注。

川投轉債,發行人川投能源是四川省水電領先供應商。公司主要利潤來自於對雅礱江水電的投資收益。根據公司2021年年報,截至2021年底,發行人參股公司雅礱江水電(持股48%)下游裝機投產規模已達到1870萬千瓦,具備度電成本較低,利用小時數較高等優勢。此外,公司參股公司嘉陵江亭子口水利水電公司(持股20%)擁有嘉陵江干流中游河段的亭子口水利樞紐電站,是國家完善長江防洪體系六大重點工程之一,同時也是具有防洪灌溉、城鄉供水、清潔發電、航運交通、攔沙減淤、梯級補償、攔污淨水等綜合功能的水利民生工程。

轉債方面,川投轉債屬典型的高等級、大規模品種,絕對價格已超過130元,後續需密切跟蹤強贖條件達成進度。

威派轉債,發行人威派格為全國專精特新“小巨人”企業。公司主要業務包括供水設備、智慧水務水利、智能一體化水廠等,產品主要應用於城鎮供排水和農村飲用水兩大場景。2022年5月5日,公司董祕表示“各地加大民生基礎設施投資強度的背景下,城鎮供水、排水及水利水環境項目增多”,同時表示“公司在手訂單穩步增長, 2022年一季度營收下降的原因主要繫上海疫情所致”。

(二)環保(污水處理):適當關注板塊整體配置價值

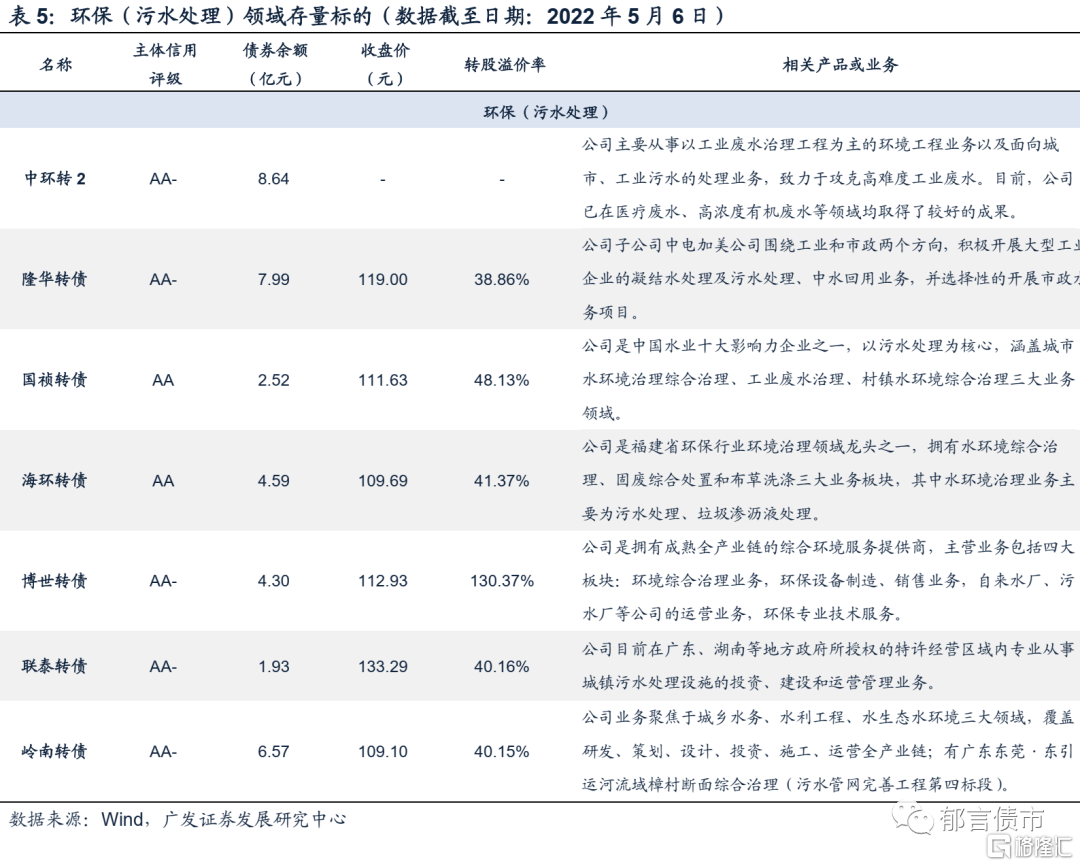

環保(污水處理)領域,存量標的大多上市時間較長,主要包括國禎轉債、海環轉債、博世轉債、聯泰轉債、嶺南轉債等,本文將主要介紹上市時間相對較短的中環轉2以及積極拓展新材料業務的隆華轉債。

中環轉2,正股中環環保此前於2019年6月發行第一期轉債中環轉債,並於2020年底成功轉股退出。公司主要從事水環境治理和生活垃圾焚燒發電業務,目前已形成“水務+固廢”雙主業格局。其中,公司水環境治理業務包括市政污水、工業廢水處理、污水管網建設及運維等多個細分領域。公司在水務及水環境全產業鏈上均有所佈局,從廠網一體化到污泥減量化、無害化、資源化處置,到水資源再利用,再到污水處理廠分佈式太陽能建設,再到城鄉水務智能化系統建設等。根據公司2021年年報,公司在全國範圍內以BOT、TOT、PPP、DBO、BOO等模式投資、建設、運營多個污水處理、生活垃圾焚燒發電和固廢資源化項目,污水處理能力達到100萬噸/日。

轉債方面,中環轉2於2022年4月29日發行,目前尚未上市,其主體評級和發行規模尚可,上市後如絕對價格處在對應平價區間的較低位置,則具有一定配置價值。

隆華轉債,發行人隆華科技原先專注於從事節能換熱業務、水處理等環保業務,現已形成電子新材料、高分子複合材料以及節能環保等三項業務並舉的格局。公司電子新材料業務主要實施主體為四豐電子(面板/半導體用靶材)和晶聯光電(面板/光伏電池用靶材),均在各自領域具有領先優勢。高分子複合材料主要實施主體包括兆恆科技(PMI系列產品)、科博思(軌交用減震產品)。而在節能環保方面,工業換熱節能裝備仍是公司主要營收來源,而環保水處理產品及業務佔比相對較低,2020年營收佔比為16.44%(來源於本期轉債募集説明書)。公司水處理相關實施主體為中電加美,其在工業領域主要應用於電力、煤化工、石化、冶金、輕工等行業。而在市政水處理領域業務主要包括市政給水、城鄉生活污水處理等。

轉債方面,隆華轉債絕對價格較前期明顯回落,考慮到其在半導體、軍工、新老基建領域均有業務涉及,可適當關注其彈性。

3

能源:適當關注油氣管網重點品種及申昊轉債

(一)油氣管網(天然氣):可適當關注天壕轉債和皖天轉債

油氣管網(天然氣)領域,存量轉債主要包括天壕轉債,以及2021年11月以來陸續上市的皖天轉債、貴燃轉債、首華轉債等。其中,首華轉債在存量品種當中,屬較為少見的具有上游開採儲備的標的,其他標的則主要從事天然氣管輸、運營、銷售等業務。

天壕轉債,發行人天壕環境為山西省規模較大的天然氣供氣企業之一。公司主營業務主要涵蓋天然氣供應及管輸運營,水務板塊以及餘熱發電合同能源管理。根據公司2021年年報,天然氣供應及管輸運營是公司最主要的收入來源,2021年營收佔比高達82.39%。具體而言,公司燃氣板塊主營業務為天然氣貿易及銷售,長輸管道輸送,城市燃氣輸配,燃氣工程設計及技術服務等業務。公司擁有煤層氣連接線及管網等管道資產,截至2021年末,公司擁有高壓管網289.722公里,次高壓管網123.48公里,城市管網813.531公里。

公司依託神安線管道(神木——安平煤層氣長輸管道),將煤層氣為主的天然氣輸送至京津冀地區。公司與中聯公司投資建設跨越陝晉冀的神安線管道,將陝東、晉西的煤層氣等非常規天然氣輸送至華北市場,設計輸氣能力50億方/年。近年公司神安線各段有序進入投產進程,2021年7月,神安線山西康寧-河北鹿泉段實現正式通氣運行。2022年3月底,陝西-山西段正式開工,預計9月底完成物理連通,屆時公司在華北市場的供給量或有所提升。

轉債方面,天壕轉債絕對價格處於市場較高位置,轉股溢價率處於略高於0的水平,且公司約定至2022年6月30日之前均不執行提前贖回權。

皖天轉債,發行人皖天然氣是安徽省天然氣龍頭運營商。公司主要從事安徽省內天然氣長輸管線的投資、建設和運營、CNG/LNG、城市燃氣、設施安裝以及綜合能源等業務。根據2021年年報, 2021年,公司超過80%的營收來自於天然氣服務中的長輸管線業務,公司通過自建長輸管線,將天然氣銷售給城市燃氣公司及直供工業端的下游客户。截至2021年年底,公司已先後建成並運營23條長輸管線,佔全省管道總里程約70%,實現向安徽全省16個地市供應管輸天然氣。公司還先後在合肥等地區建成6座CNG加氣站,並在安徽省12個地區擁有燃氣特許經營權。此外,公司還為中石油、中石化以及大型用户提供代輸服務。

轉債價位方面,皖天轉債絕對價格處於市場相對較低水平,且轉股溢價率相比於貴燃轉債和首華轉債明顯更為温和,具有相對較高關注價值。

貴燃轉債,發行人貴州燃氣是貴州省燃氣運營領先企業,主要業務包括貴州省天然氣支線管道、城市燃氣輸配系統、液化天然氣接收儲備供應站、加氣站等設施的建設運營、服務管理等。根據公司2021年年報,截至2021年底,公司已在貴州省35個特定區域及1個省外特定區域取得了管道燃氣特許經營權。據國家管網集團貴州省管網有限公司公開數據,2021年向貴州省輸送超14.97億方管道天然氣,公司下載管道天然氣佔全省管道天然氣使用量近78%。

首華轉債,發行人首華燃氣前身是沃施股份,2019年以前業務以園藝用品為主,2017年來,公司通過持續提高子公司中海沃邦的權益比例(2021年底為67.50%),天然氣業務自2019年成為公司最核心的收入來源。目前公司已形成以天然氣為主,兼營園藝用品的雙主業經營模式。天然氣業務方面,公司天然氣業務實施主體為中海沃邦,主要從事石樓西區塊的天然氣勘探、開採、生產、銷售業務。2009年8月,中海沃邦與中油煤簽訂了《合作合同》,獲得石樓西區塊1524平方公里30年的天然氣勘探、開發和生產經營權。截至2021年底,石樓西區塊的經濟可採儲量為443億立方米。公司下游銷售區域以山西省為主,同時在省外設立浙江沃憬拓展銷售渠道。

洪城轉債除上文提及水務業務之外,正股還是江西省用户規模最大的城市燃氣運營商。公司2021年實現管網改造48.23公里,新建高壓管網28.37公里,公司承建的南昌市環城高壓天然氣管網已投產通氣,同時塘南產業園管道氣供應項目已完成,以期開拓鄉鎮燃氣市場。

(二)智能電網:可適當關注較為少見的電力智能巡檢品種申昊轉債

智能電網領域,存量轉債主要包括電力智能巡檢品種申昊轉債,智能輸配電相關品種亨通轉債、紅相轉債、九洲轉2等。

申昊轉債,發行人申昊科技是國內電力智能巡檢龍頭企業,同時也是國家級專精特新“小巨人”企業。公司主營業務深耕電力行業,同時積極開拓軌交和油氣化工相關業務。在電力系統領域,公司主要產品包括智能機器人(以巡檢為主)、智能電力監測及控制設備兩大品種。

公司自2002年以來一直專注於電網監測檢測業務,技術儲備較為充足。公司智能巡檢機器人在浙江省內市佔率第一。公司變電站巡檢機器人、配電站巡檢機器人、智慧消防、操作機器人均已經過中電聯的鑑定。公司的智能電力監測及控制設備產品應用領域覆蓋輸電、變電和配電三大環節。其中,公司輪式/掛軌智能巡檢機器人、智能硬件可用於變電和配電環節,智能電力監測及控制設備則主要運用於輸電和變電環節。

營收結構方面,根據公司2021年年報,2021年公司業務重心由智能巡檢機器人轉換為智能電力監測及控制設備,後者的營收佔比由2020年的39.42%增長至2021年的64.89%,同比增幅達到107.08%。省外業務方面,2020年公司在省外業務取得較大突破,在穩固浙江省內市場的同時,積極開拓江蘇、遼寧、重慶、四川、黑龍江等省外市場,2020年浙江省外收入佔比達到40.19%,但2021年有所下降至33.89%。此外,公司浙江省內外業務毛利率均超過50%。

轉債方面,截至2022年5月6日,申昊轉債絕對價格為114.72億元,估值在等級相同、平價相近的品種當中處於較低水平,考慮到正股業務在存量品種當中較為少見,可適當做配置性選擇。

風險提示:

穩增長政策出台不及預期;新老基建項目建設進度不及預期。

More Content