本文來自:堯望後勢,作者:張啓堯 張倩婷

前言:哪些行業高景氣延續?哪些行業景氣底部反轉?

我們對一季報景氣度進行了系統性梳理,並對未來的景氣趨勢進行展望,進而將後續值得重點關注的細分板塊劃分爲兩類:一是2022Q1淨利潤高增,後續景氣度有望延續的板塊;二是2022Q1淨利潤增速不高,但後續景氣有望底部反轉的方向。

1、 高景氣有望延續的細分方向主要包括:油服、煤炭、黃金、化肥、光伏、軍工、光伏設備、小家電、疫苗、物流、電信運營

2、 景氣度有望底部反轉的方向包括:

二季度:鋼鐵、建材、建築、造紙、白電、地產、中藥、CXO、電力、公路鐵路、遊戲;

三季度及以後:家居、旅遊、免稅、酒店及餐飲、汽車、食品、白酒、啤酒、畜牧業、商貿零售、航空機場、銀行

報告正文

上遊資源:重點關注油服、焦煤及黃金配置價值

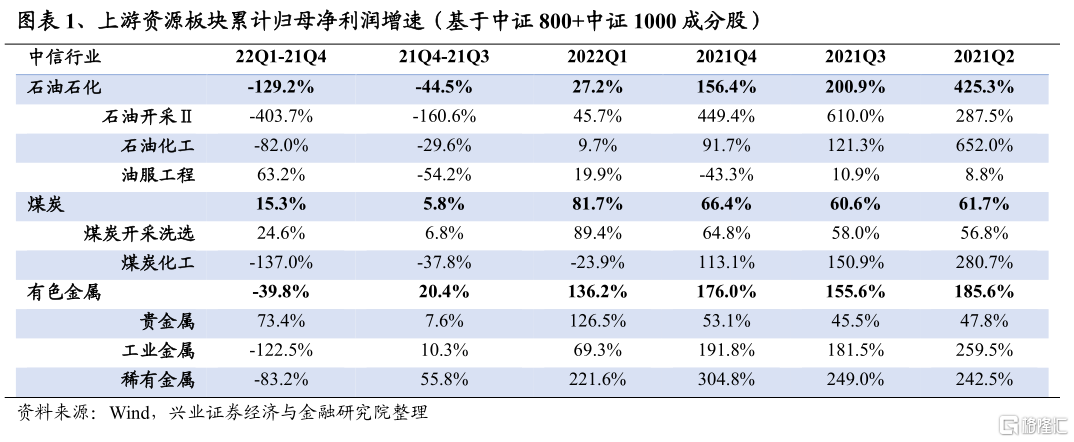

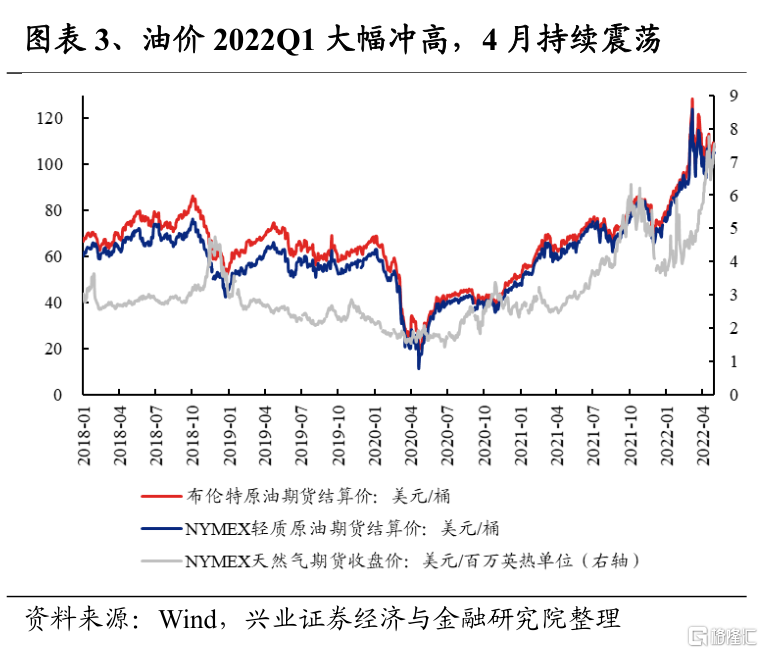

石油石化2022Q1淨利潤增速爲27.2%(基於中證800+中證1000成分股,同比數據,以下皆同),較2021Q4回落129.2個百分點;2021Q4淨利潤增速爲156.4%,較2021Q3的200.9%回落44.5個百分點。從細分板塊來看,景氣有所分化:一季度整體來看受OPEC增產不及預期及“俄烏衝突”等供給方面的影響,帶動國際油價大幅衝高,一方面上遊石油開採優先從中受益,淨利潤維持了40%以上的增速,但較2021Q4邊際大幅回落;另一方面,受疫情影響整體需求走弱,裂解價差收窄,導致石油化工板塊淨利潤增速承壓;最後,油服工程受益於上遊資本開支的增加,淨利潤增速較2021Q4明顯提升,景氣趨勢向好。往後看,後續油價仍將維持在較高中樞,一方面供給端的擾動仍在,如最近的歐盟計劃對俄羅斯原油和成品油實施進口禁令,以及利比亞油田停產等衝擊;然而對全球經濟增長的悲觀預期、美聯儲快速的加息節奏等也將對油價帶來壓制;整體來看二季度原油價格大概率高位震盪,石油開採和石油化工板塊淨利潤增速彈性有限,後續可以重點關注油服方向。

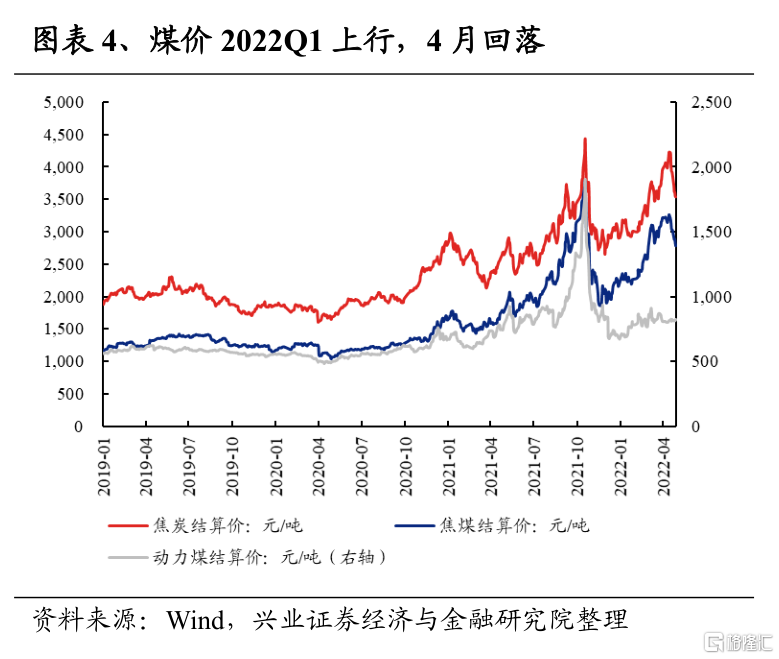

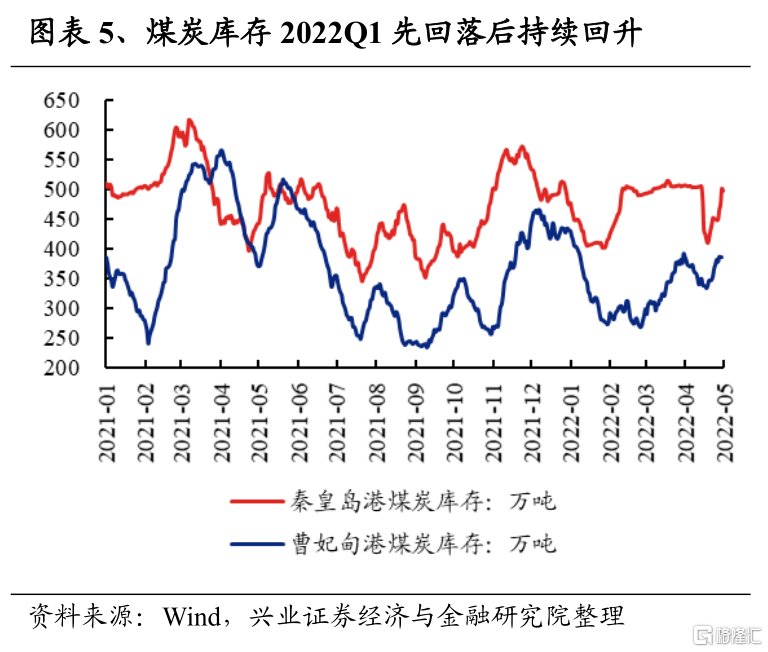

煤炭2022Q1淨利潤增速爲81.8%,較2021Q4回升15.4個百分點;2021Q4淨利潤增速爲66.4%,較2021Q3的60.6%上升5.8個百分點,連續兩期回升。2022年一季度,在國內“保供增產”的政策下,煤炭產量雖有提升,但進口煤價倒掛、進口量回落、線路檢修、安全事故等的擾動,使得供需仍然偏緊,煤價大幅走高並支撐板塊盈利高增。往後看,動力煤方面,4月受各地疫情影響發電需求疲軟,下遊庫存有所累積,短期價格承壓,後續隨着疫情改善逐步復工復產,用電需求改善或帶動價格繼續上漲;焦煤方面,供給彈性較小,後續在穩增長政策加碼的影響下,價格易漲難跌;整體來看煤炭行業二季度有望繼續維持高景氣,但下半年隨着基數原因的影響,雖然價格中樞維持高位但淨利潤增速大概率快速下行。

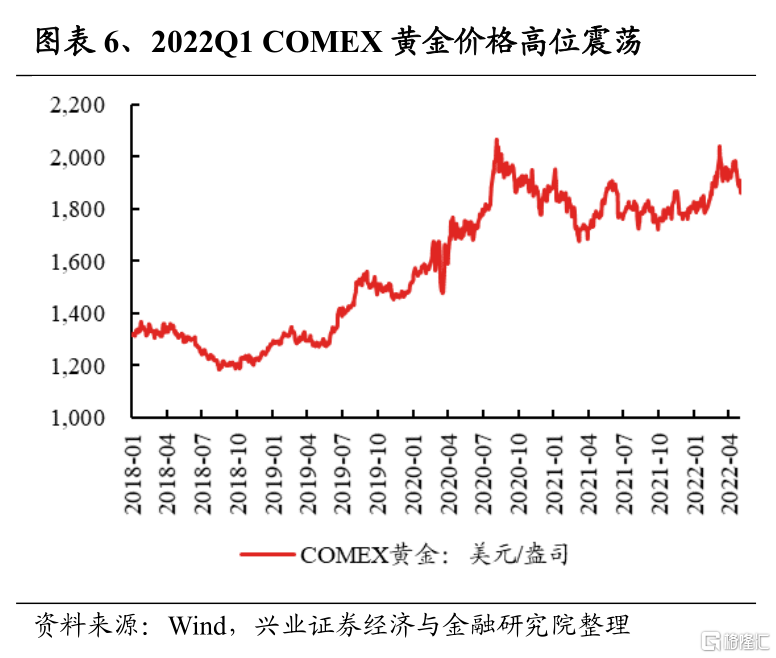

有色金屬2022Q1淨利潤增速爲136.2%,較2021Q4回落39.8個百分點;2021Q4淨利潤增速爲176.0%,較2021Q3的155.6%上升20.4個百分點。2022年一季度,“俄烏衝突”爆發之後,各類金屬價格伴隨油價一起大漲,並帶動各細分板塊盈利高增。往後看,二季度隨着美聯儲的預期加息及縮表次數更爲密集,美國10年期國債利率已經突破3%,並對金屬價格形成壓制,且美債期限利差的倒掛也預示着後續美國經濟的衰退,4月以來,銅、鋁、黃金、鋰等價格均有所回落。工業金屬以及稀有金屬方面,同時還受到國內疫情的衝擊,相關品種的國內需求也在走弱,整體來看,即使考慮到後續疫情有所修復,二季度工業金屬及稀有金屬的價格中樞或下臺階;建議關注黃金後續的配置價值,一方面海外通脹大幅回落之前黃金具有一定的抗通脹屬性,另一方面在美國經濟下半年存在“衰退”風險以及“俄烏衝突”仍存在不確定性的情況下,黃金的避險屬性也逐步凸顯。

中遊材料:穩增長方向仍將持續發力

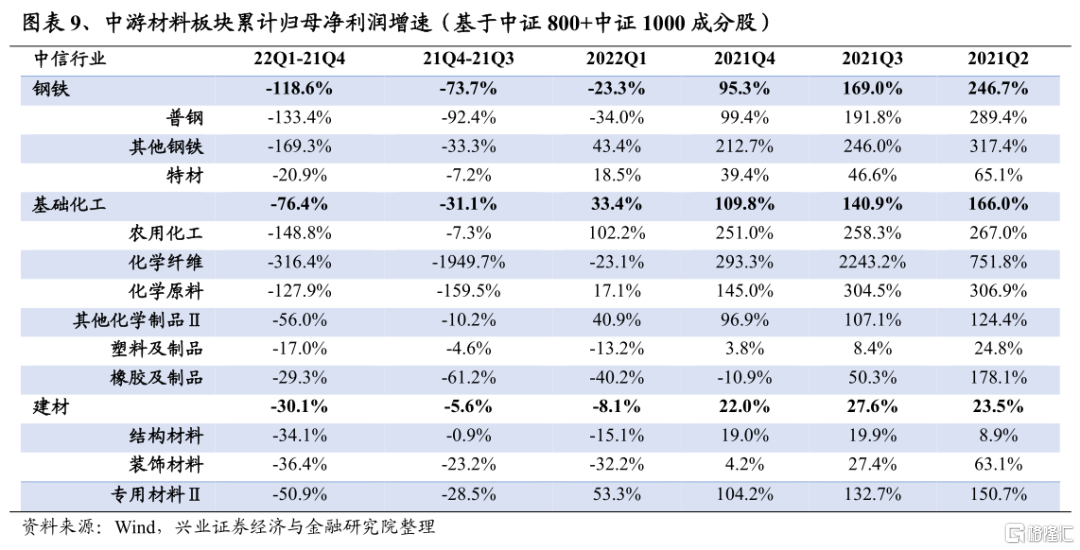

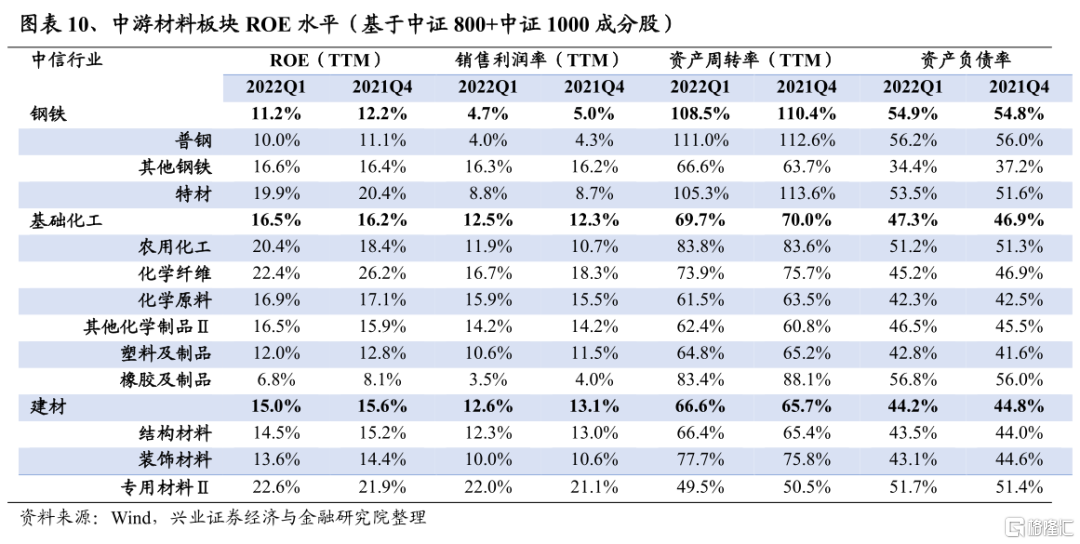

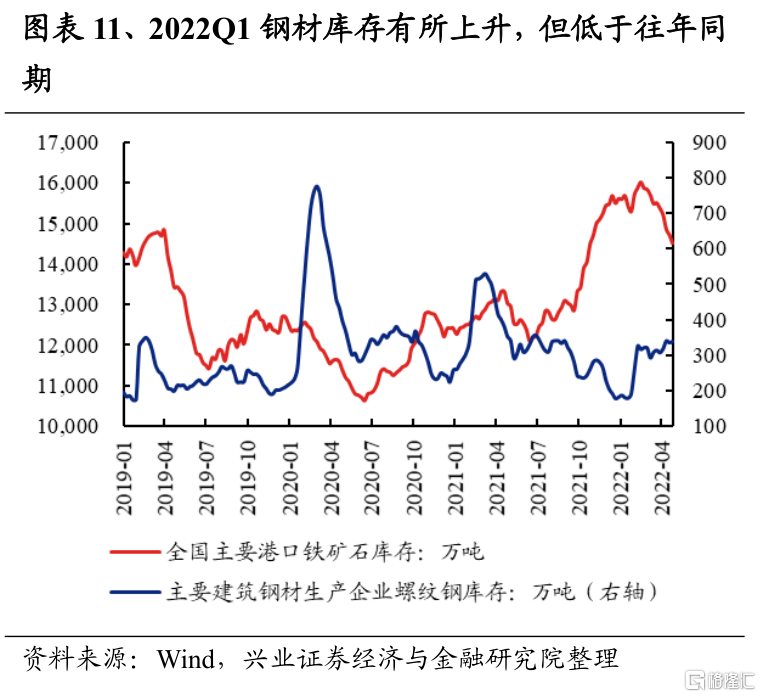

鋼鐵2022Q1淨利潤增速爲-23.3%,較2021Q4回落118.6個百分點;2021Q4淨利潤增速爲95.3%,較2021Q3的169.0%回落73.6個百分點。儘管在2022年一季度鋼材價格有所反彈,但一方面成本端鐵礦石及焦炭價格高企,另外在疫情擾動、春季開工受阻、物流不暢等因素影響下,鋼鐵需求也走弱,導致一季度淨利潤增速大幅下滑。往後看,一方面4月份發改委提出將繼續壓減全國粗鋼產量,鋼鐵生產供給端仍然受到壓制;但另一方面,若後續疫情改善,“穩增長”政策持續發力下,鋼鐵需求或將釋放,二季度鋼鐵板塊淨利潤增速或小幅回暖。

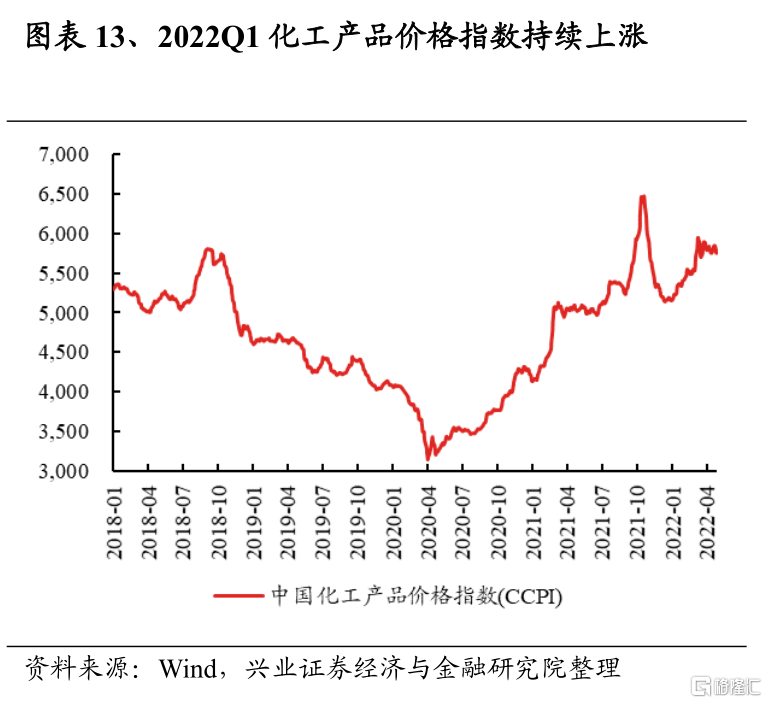

基礎化工2022Q1淨利潤增速爲33.4%,較2021Q4回落76.4個百分點;2021Q4淨利潤增速爲109.8%,較2021Q3的140.9%回落31.1個百分點。2022年一季度,一方面油價以及煤炭價格走高,供給收緊,成本壓力加劇;另一方面,受疫情影響整體需求走弱;最後疊加2021Q1高基數的影響,板塊整體淨利潤增速趨勢性回落;從細分板塊來看,化學纖維、橡膠、塑料板塊在2022Q1負增長,化學原料2022Q1增速僅爲17.1%,僅農用化工2022Q1淨利潤增速仍然達到102%。往後看,繼續看好農用化工方向:“俄烏衝突”之下,除去能源安全,糧食安全問題也受到各國重視,一方面,俄羅斯、白俄羅斯鉀肥出口減量;另外國內磷礦停採及雲南限電影響下磷肥供給也趨緊;海外方面近期印度也發佈了進口磷肥、氮肥招標;整體來看,二季度全球化肥價格有望繼續上行,農用化工景氣度有望繼續向上。

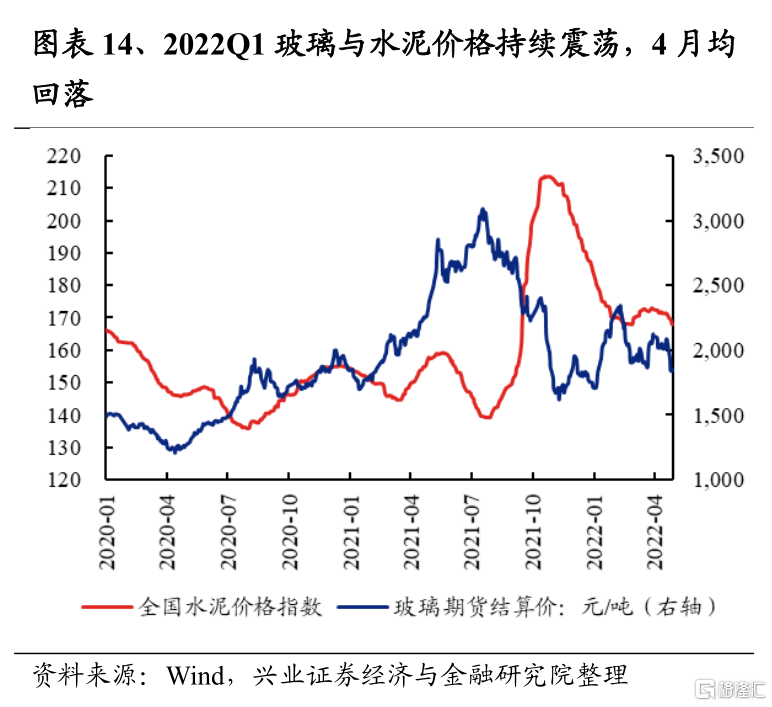

建材2022Q1淨利潤增速爲-8.2%,較2021Q4回落30.1個百分點;2021Q4淨利潤增速爲22.0%,較2021Q3的27.6%回落5.7個百分點。從細分板塊來看,淨利潤增速出現顯著分化:受玻纖價格高企影響,專用材料板塊淨利潤增速高達53.3%;而玻璃、水泥及其它消費建材,受疫情擾動以及地產拖累,淨利潤負增長。往後看,“穩增長”背景下,地產基建政策放鬆信號持續釋放,水泥、玻璃及其它消費建材需求有望回暖。

中遊製造:光伏高景氣有望延續,軍工成長確定性突出

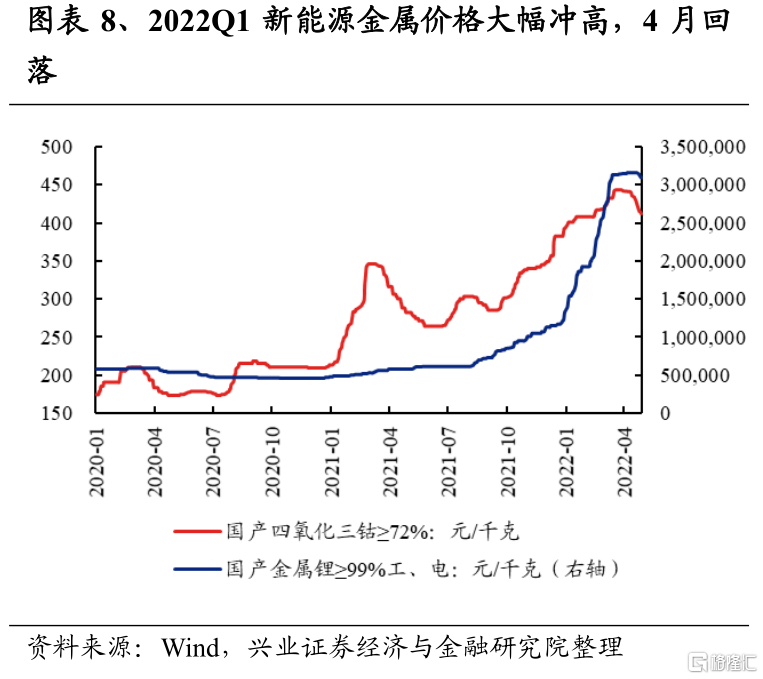

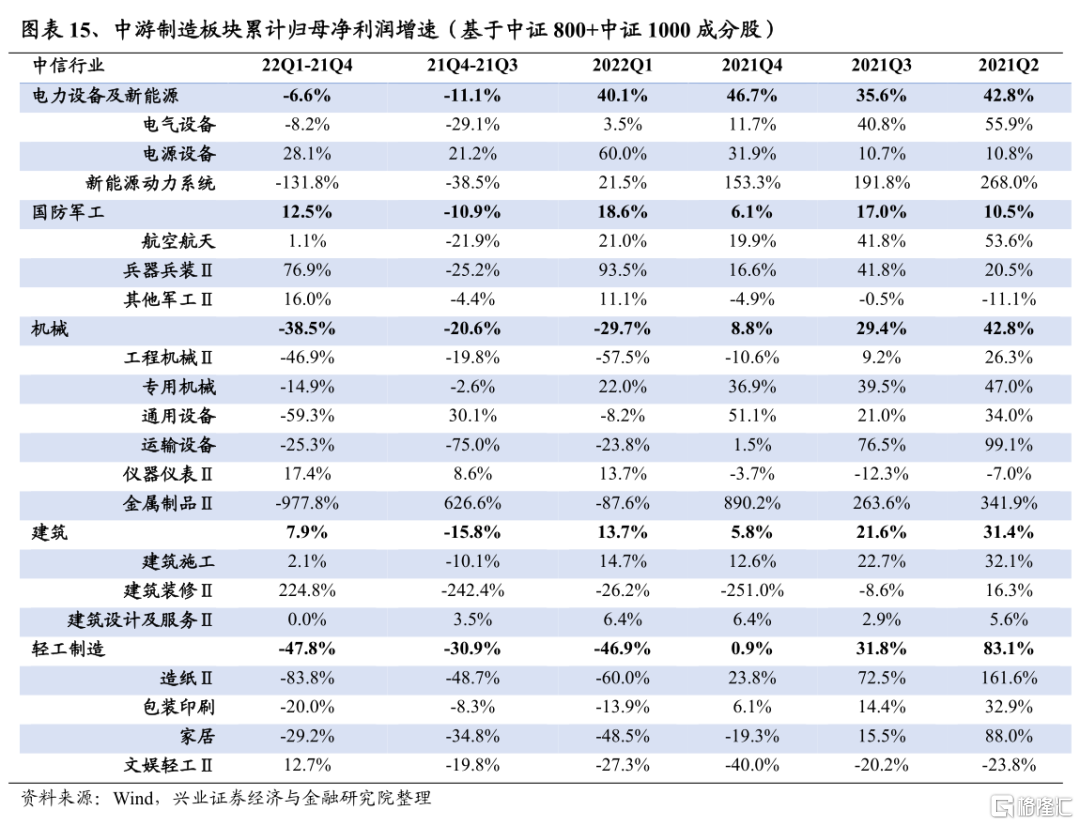

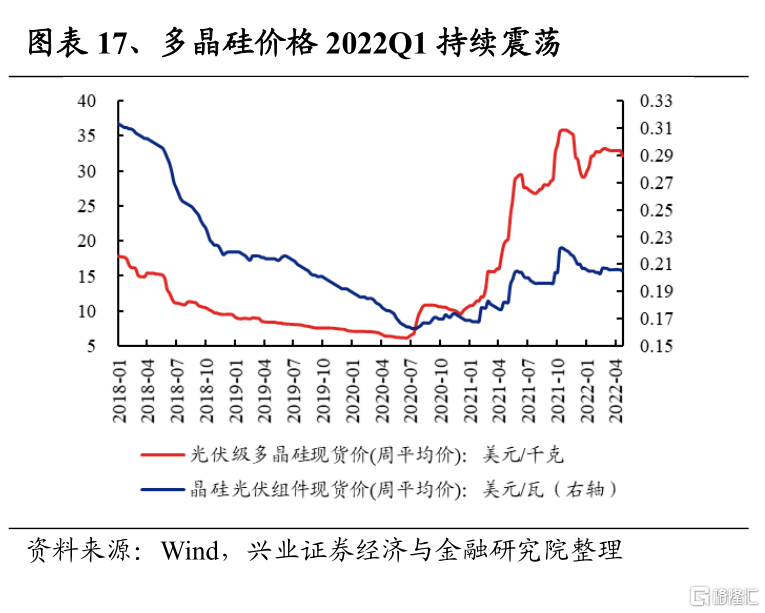

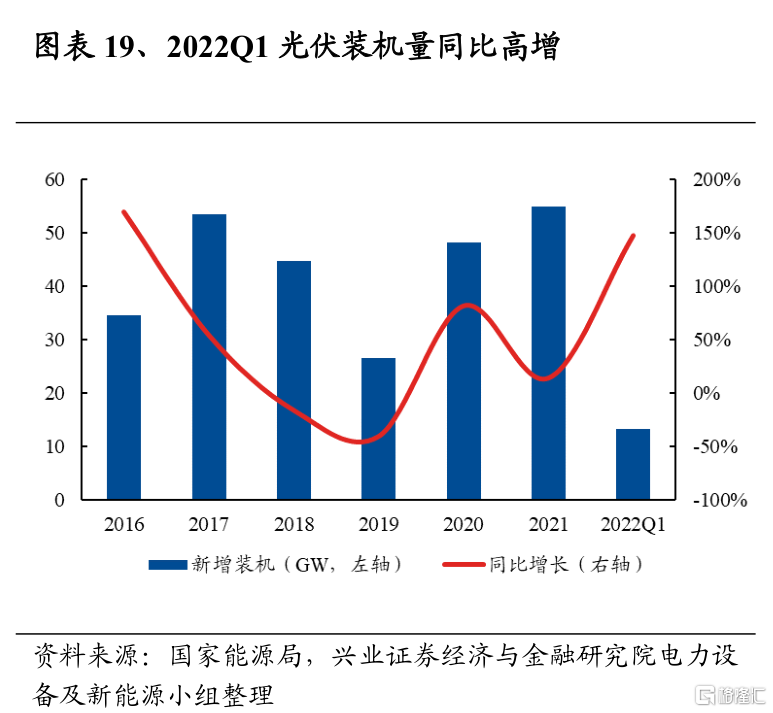

電力設備及新能源2022Q1淨利潤增速爲40.1%,較2021Q4回落6.6個百分點;2021Q4淨利潤增速爲46.7%,較2021Q3的35.7%回升11.1個百分點。從細分板塊來看,2022年一季度,電氣設備和新能源動力系統增速邊際回落;僅電源設備增速達到60%,同時較21年全年增速繼續上行,主要是受益於國內外光伏裝機量同比高增,2022Q1淡季不淡;而風電行業的“搶裝”潮已步入尾聲,下遊裝機需求有所回落。往後看,光伏方面,硅料環節有望延續緊平衡,進而使價格盈利維持高位,而國內外光伏裝機需求同比高增趨勢有望延續,持續支撐光伏板塊高景氣度。風電方面,隨着補貼退坡,風電“搶裝潮”結束,裝機需求的回落將使淨利潤增速承壓。新能源車方面,由於汽車產業鏈較長,復工復產所需時間長,疫情在二季度將對汽車產業鏈的產銷兩端繼續造成擾動,而上遊鋰電池成本高企、下遊提價潮對需求的壓制等因素,也將使新能源車淨利潤增速在二季度繼續承壓。

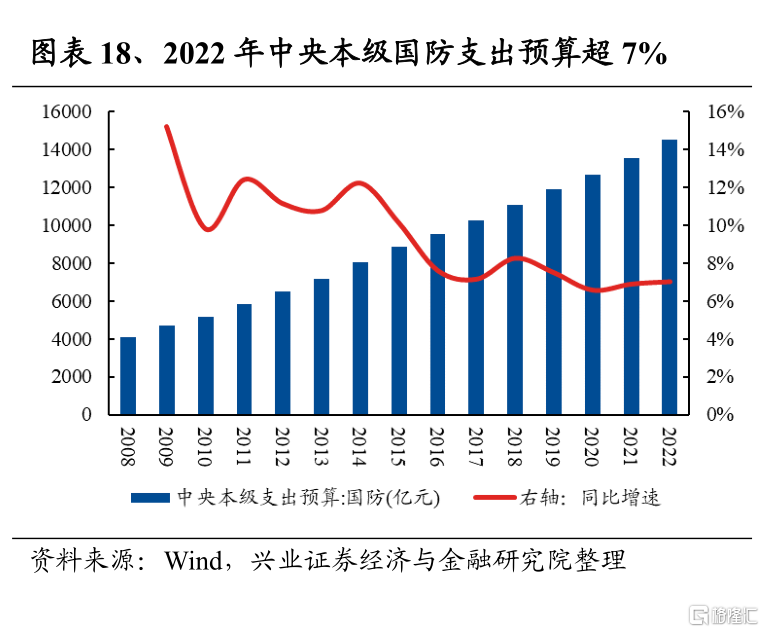

國防軍工2022Q1淨利潤增速爲18.6%,較2021Q4回升12.4個百分點;2021Q4淨利潤增速爲6.2%,較2021Q3的17.0%回落10.9個百分點。軍工板塊的生產經營受疫情擾動影響較小,且對經濟波動的敏感性也相對較低,2022Q1淨利潤增速呈現韌性。往後看,2022年中國軍費預算增長7.1%,高於GDP目標增速;裝備採購需求落地確定性強,對經濟波動敏感性低;另外“俄烏衝突”下國際形勢趨緊,進一步提升國防和軍隊建設剛性;疊加軍工行業配套體系相對封閉,管控有力,受疫情擾動較小,淨利潤增長確定性強;最後從戰略視角來看,在百年不遇之大變局下,國防安全重要性凸顯,“十四五”規劃還強調要“加快國防和軍隊現代化,實現富國和強軍相統一”,和其他行業相比,當下軍工行業的成長確定性尤爲突出。

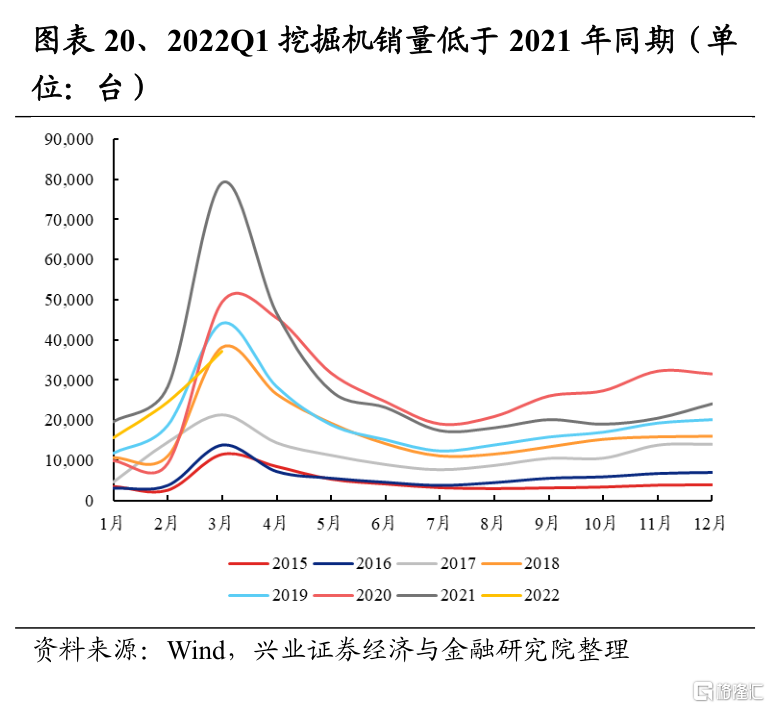

機械2022Q1淨利潤增速爲-29.8%,較2021Q4回落38.6個百分點;2021Q4淨利潤增速爲8.9%,較2021Q3的29.4%回落20.6個百分點。從細分行業來看,受經濟下行及疫情擾動影響,傳統機械的代表挖掘機銷量當月同比增速從2021年5月起持續負增長,拖累板塊整體淨利潤增速;而成長性較強的儀器儀表和專用機械,則成爲板塊淨利潤增長的主要驅動力。往後看,經濟下行壓力之下,“穩增長”政策仍將發力,基建有望發揮託底投資作用,若疫情緩解疊加復工復產推進,傳統機械的銷量降幅或將收窄。而光伏裝機需求持續高增,以光伏設備爲代表的專用機械板塊景氣度有較堅實的支撐。

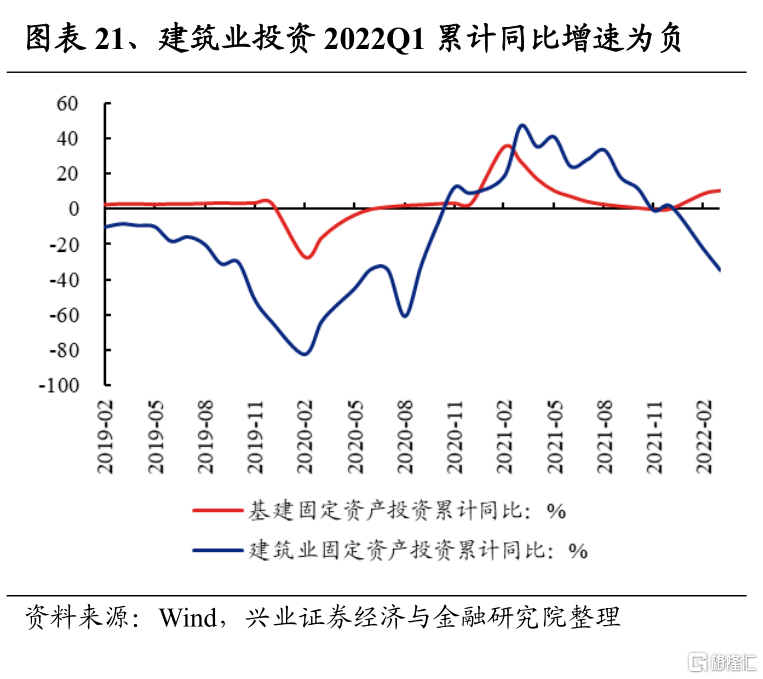

建築2022Q1淨利潤增速爲13.7%,較2021Q4回升7.9個百分點;2021Q4淨利潤增速爲5.8%,較2021Q3的21.6%回落15.8個百分點。“穩增長”政策加碼下,基建託底作用日益突顯,大基建龍頭央企加速擴張,並拉動板塊整體淨利潤增速增長。往後看,基建或將進一步發揮“穩增長”抓手作用:2022年4月26日,第十一次中央財經委會議上,習近平總書記強調“全面加強基礎設施建設”。政策紅利疊加疫情改善下復工復產推進,有助於提振基建板塊景氣度,大基建龍頭央企更有望優先受益。此外,BIPV等能源基建方向也值得注意,2022年3月住建部印發《“十四五”建築節能與綠色建築發展規劃》,提出到2025年,全國累計新增建築太陽能光伏裝機容量0.5億千瓦,將爲建築板塊開拓新增長點。

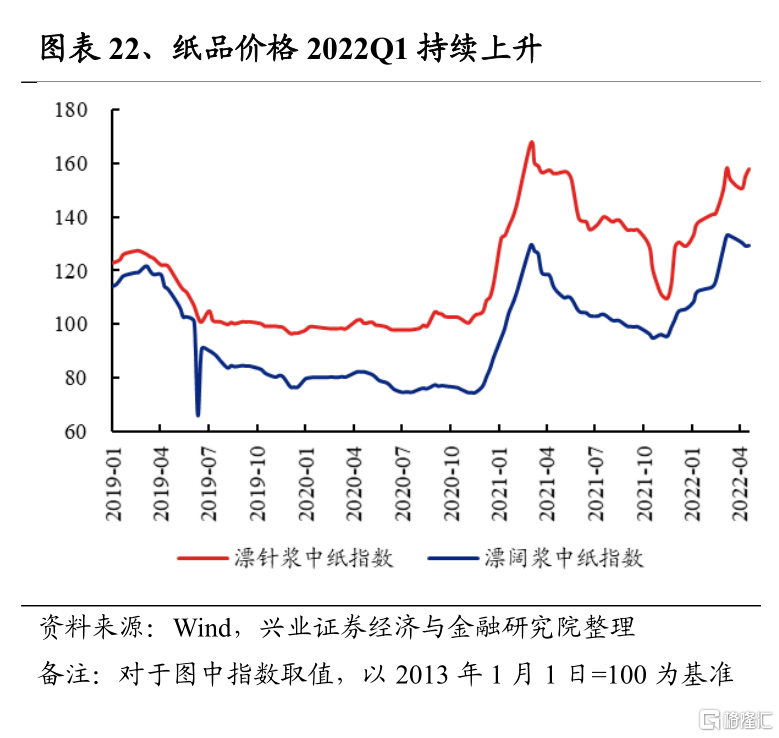

輕工製造2022Q1淨利潤增速爲-46.9%,較2021Q4回落47.8個百分點;2021Q4淨利潤增速爲0.9%,較2021Q3的31.8%回落30.9個百分點。從細分板塊來看,家居屬於地產後週期板塊,地產承壓拖累淨利潤增速;造紙板塊中,經濟與疫情壓力也對文化紙的需求造成壓制,帶動板塊淨利潤增速回落。往後看,家居板塊上,房地產政策放鬆預期日益明朗,但房地產銷售、竣工數據尚未呈出現明顯回暖,同時疫情對家居板塊的內銷也帶來短期衝擊,預計二季度家居板塊淨利潤增速仍將承壓,三季度有望迎來改善;而造紙方面,近期晨鳴紙業等龍頭公司宣佈了5月的漲價計劃,同時考慮到3-5月教輔教材招投標旺季到來,對紙品的短期需求帶來支撐,有望帶動紙價反彈,造紙板塊景氣二季度有望邊際改善。

可選消費:地產鏈有望回暖,可選消費等待疫情修復

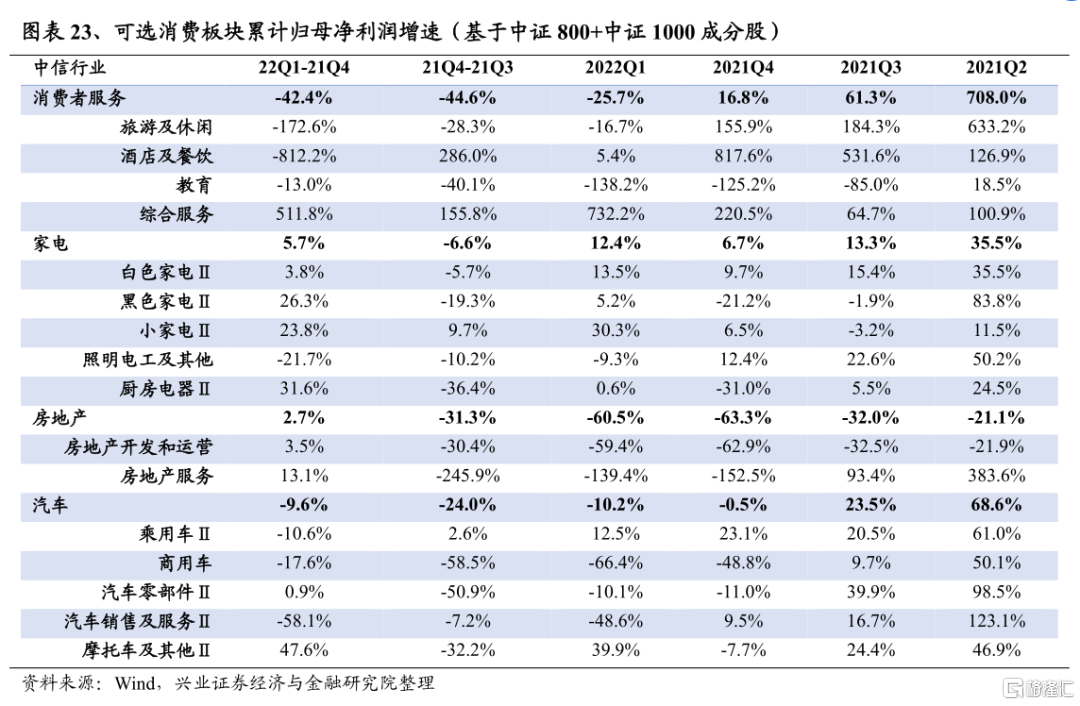

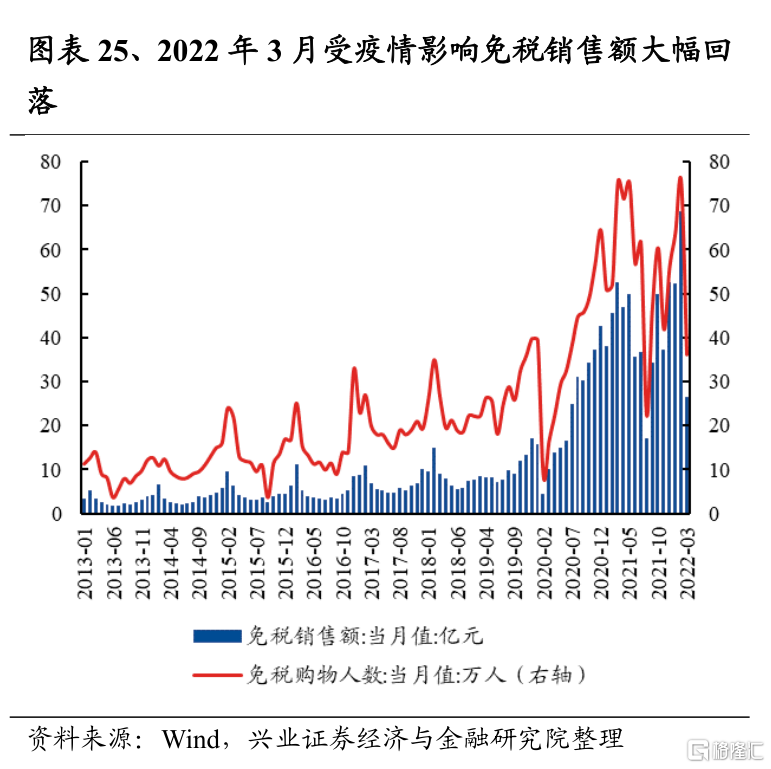

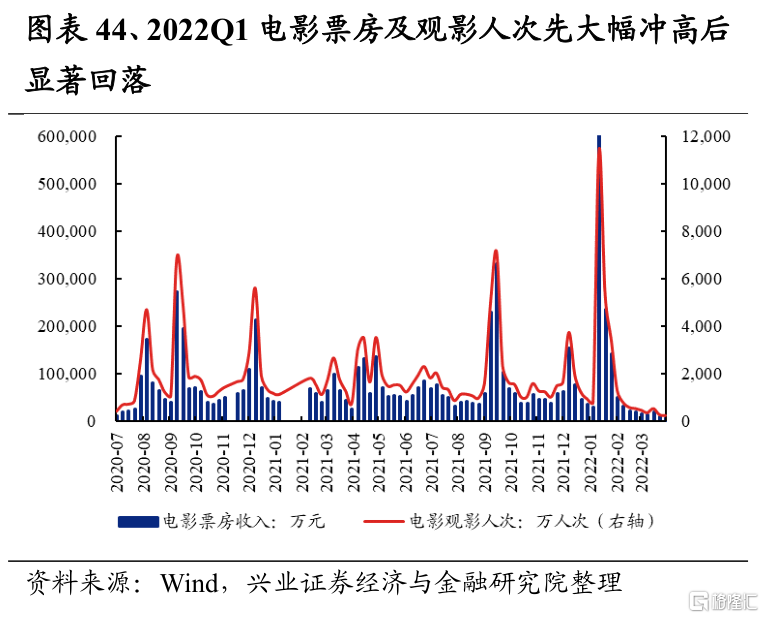

消費者服務2022Q1淨利潤增速爲-25.7%,較2021Q4回落42.4個百分點;2021Q4淨利潤增速爲16.8%,較2021Q3的61.3%回落44.6個百分點。2022年一季度,受奧密克戎毒株的影響,疫情多點散發,旅遊、酒店、餐飲、免稅等行業受到較大沖擊。往後看,二季度消費者服務淨利潤增速仍將承壓:2022年清明節假期3天,全國國內旅遊出遊7541.9萬人次,同比減少26.2%,按可比口徑恢復至2019年同期的68.0%;實現國內旅遊收入187.8億元,同比減少30.9%,恢復至2019年同期的39.2%;2022年“五一”假期5天,全國國內旅遊出遊1.6億人次,同比減少30.2%,按可比口徑恢復至疫情前同期的66.8%;實現國內旅遊收入646.8億元,同比減少42.9%,恢復至疫情前同期的44.0%;二季度兩個重要節假日的出行消費數據並不理想;免稅銷售方面,2022年一季度海南離島免稅購物金額147.2億元,其中1-2月免稅購物金額爲120.7億元(單月平均達到60億元左右,創下新高),3月份僅26.5億元,4月部分三亞免稅店甚至臨時暫停營業,預計銷售額下滑明顯。預計疫情防控仍需時間,如果能在6月得到控制,屆時暑期相關的出行消費有望回暖,三季度消費者服務淨利潤增速將迎來困境反轉。

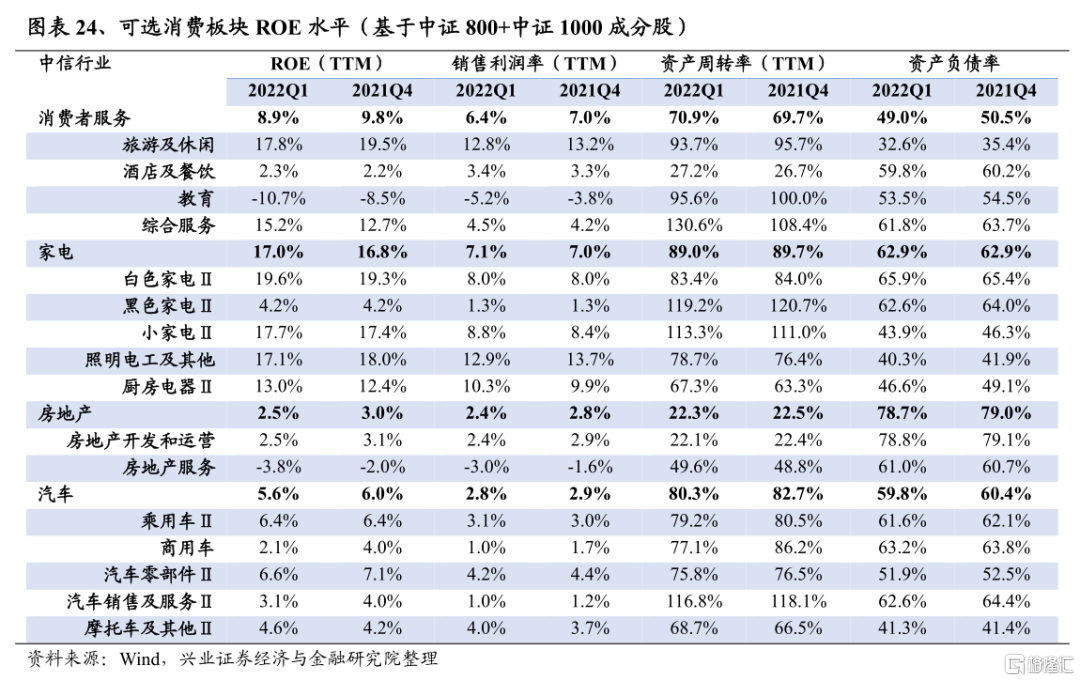

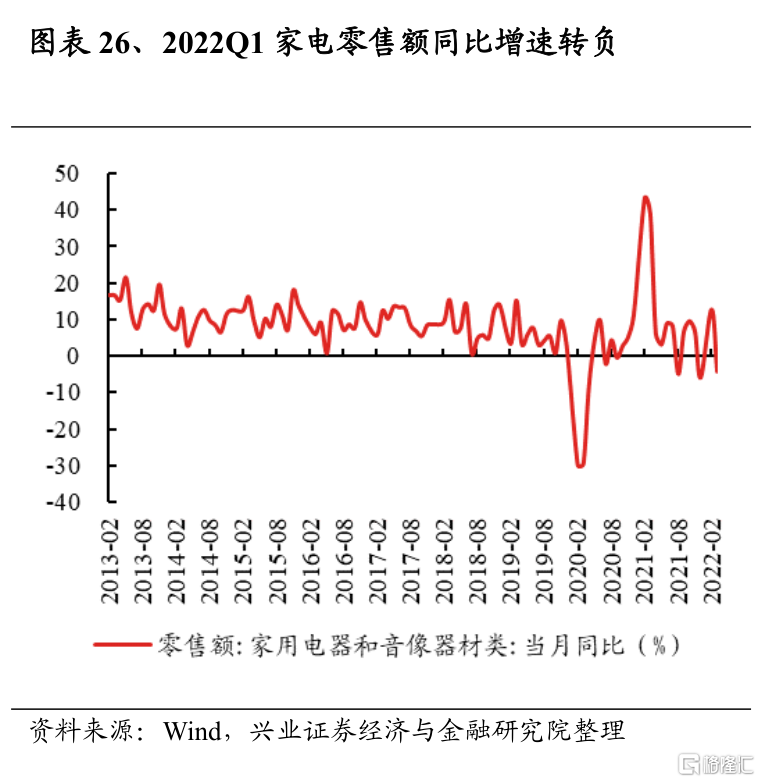

家電2022Q1淨利潤增速爲12.4%,較2021Q4回升5.7個百分點;2021Q4淨利潤增速爲6.7%,較2021Q3的13.3%回落6.6個百分點。從細分板塊來看,白電、黑電以及廚電底部企穩;小家電增速達到30%以上,景氣度較高。2022年一季度各類大宗品價格大漲,家電板塊相關的原材料如冷軋板、銅、塑料等價格均處於高位,但是各細分板塊毛利率跟2021Q4相比都較爲平穩(2021Q3和2021Q4是毛利率下行壓力最大的時期)。往後看,家電板塊淨利潤增速將逐步企穩向上,一方面前面提到二季度大宗品價格雖然高位震盪,但價格中樞較一季度有所回落,將進一步減輕家電板塊的成本壓力;另外隨着“穩增長”政策的持續加碼,地產政策的放鬆或將提振家電板塊景氣度,雖然家電板塊的淨利潤增速改善一般滯後於地產,但考慮到B端業務佔比的提升,可以重點關注白電,以及處於新興成長方向的小家電。

房地產2022Q1淨利潤增速爲-60.5%,較2021Q4回升2.7個百分點;2021Q4淨利潤增速爲-63.3%,較2021Q3的-32.0%回落31.3個百分點。自2021年底中央經濟工作會議以來,穩增長政策信號持續釋放,地產融資端及需求端政策放鬆趨勢明確。然而,地產銷售面積仍在同比回落,基本面仍處於下行趨勢,帶動板塊淨利潤同比大幅下滑。往後看,2022年4月29日召開政治局會議,對地產表述積極,包括支持各地從當地實際出發完善房地產政策、支持剛性和改善性住房需求、首提“優化預售資金監管”等,地產政策放鬆的預期還在進一步加強,政策改善疊加地產供給側改革下,資質優秀的房企如央企、國企地產等有望優先受益。

汽車2022Q1淨利潤增速爲-10.2%,較2021Q4回落9.6個百分點;2021Q4淨利潤增速爲-0.5%,較2021Q3的23.5%回落24.0個百分點。上海、長春等地的汽車產業鏈受到疫情衝擊,供給端整車廠、零部件廠家等停產停工;需求端終端零售走弱,使汽車板塊景氣回落。往後看,受經濟下行壓力及疫情擾動影響,汽車淨利潤增速在2022年二季度或將繼續承壓。而汽車產業鏈較爲精密複雜,導致從復工復產啓動到整體產業鏈生產的恢復,期間存在較長的時滯。在疫情衝擊過後,行業至少要到二季度末或三季度初,纔有望出現產銷回補,進而推動景氣拐點到來。

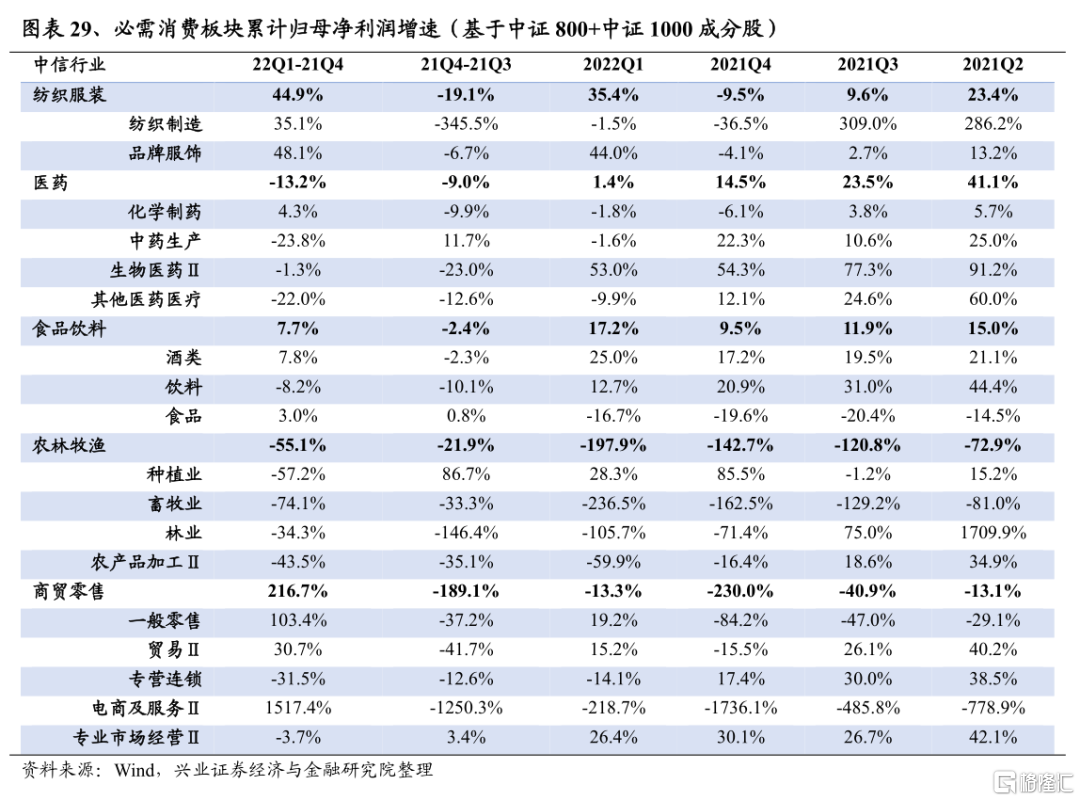

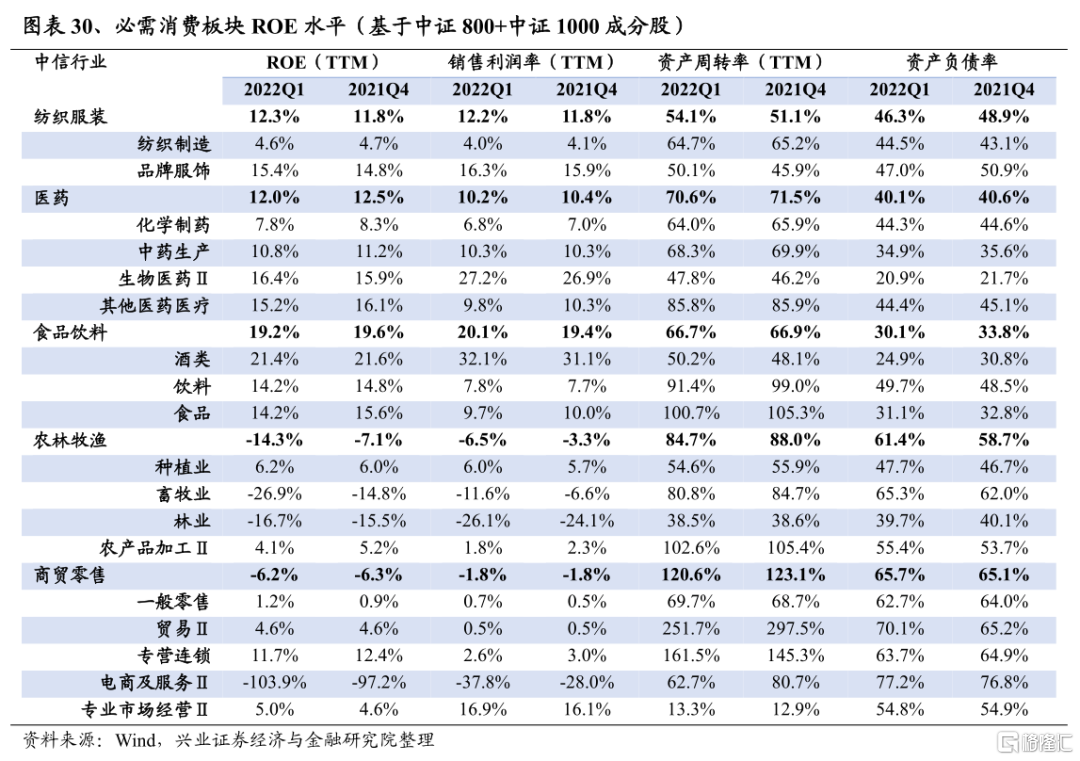

必需消費:關注對政策波動抵禦力強的醫藥子板塊

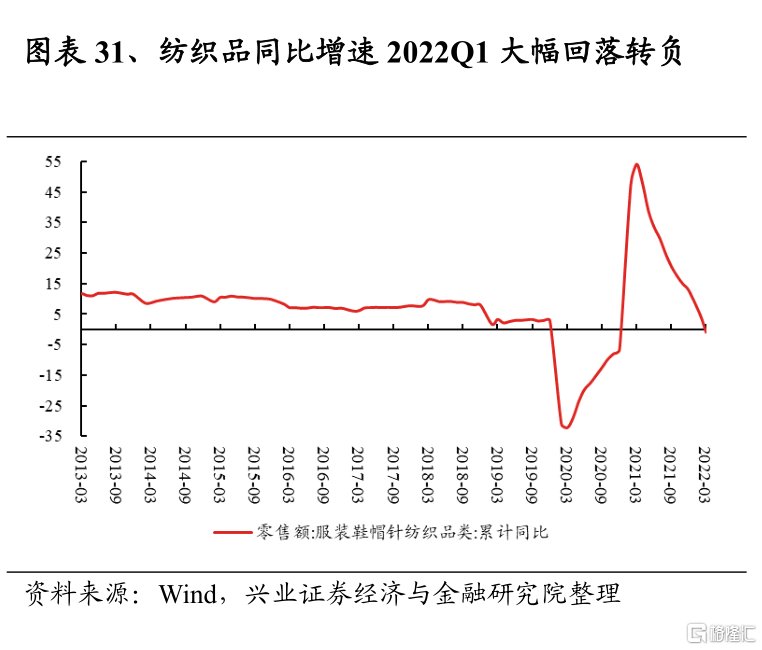

紡織服裝2022Q1淨利潤增速爲35.4%,較2021Q4回升44.9個百分點;2021Q4淨利潤增速爲-9.5%,較2021Q3的9.6%回落19.2個百分點。2022年一季度淨利潤高增,主因是雅戈爾公司集中交付地產項目,致使淨利潤高增。然而疫情反覆影響下,終端銷售需求承壓,板塊中大多數企業2022Q1淨利潤增速仍然呈現回落態勢。往後看,即使疫情有所緩解,但在經濟下行壓力及居民收入增速趨緩影響下,對紡織服裝的消費需求修復將依舊受到阻礙,上遊主要原材料如滌綸等,受油價衝高、檢修減產等因素影響,價格或將繼續高企,二季度紡織服裝淨利潤增速預計將承壓。

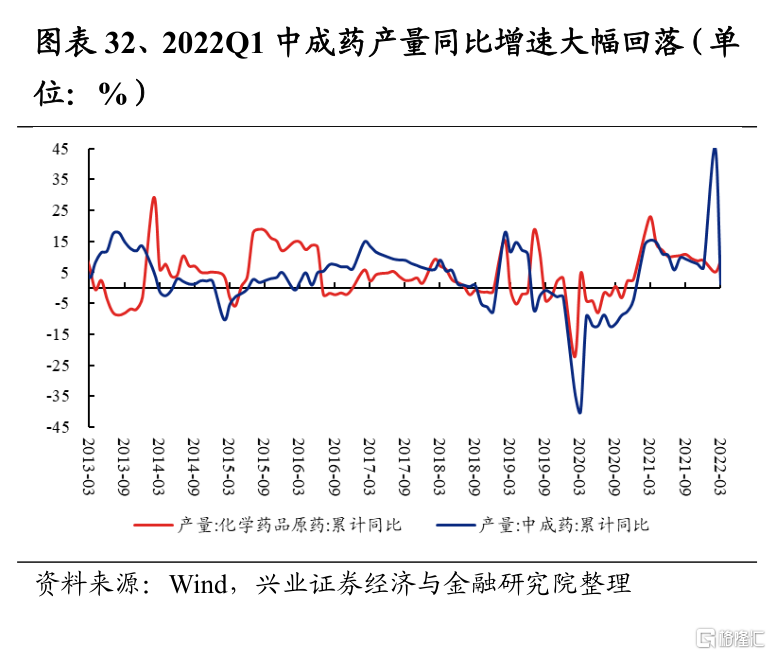

醫藥2022Q1淨利潤增速爲1.4%,較2021Q4回落13.2個百分點;2021Q4淨利潤增速爲14.5%,較2021Q3的23.5%回落9.0個百分點。醫藥板塊淨利潤增速呈現較大分化:受原材料漲價、政策擾動及高基數影響,除生物醫藥以外的其他板塊淨利潤增速均爲負。而疫苗(生物醫藥)、CXO(醫療服務)、部分創新藥械(化學制藥、醫療器械)等細分方向受政策影響較小,疊加新冠防疫需求高增,淨利潤增速表現相對突出;往後看,隨着疫情拐點臨近,防疫需求日常化及帶量採購、輔助用藥目錄、DRGS等新政策常態化,淨利潤增速分化加劇或將成爲醫藥板塊新趨勢。技術含量較高的CXO(醫療服務)等方向對政策波動抵禦力較強,仍有望維持高增長;中藥生產、疫苗(生物醫藥)等細分板塊也有望從防疫需求日常化中受益。

食品飲料2022Q1淨利潤增速爲17.2%,較2021Q4回升7.7個百分點;2021Q4淨利潤增速爲9.5%,較2021Q3的23.5%回落2.4個百分點。板塊內部出現分化,白酒實現“開門紅”,春節動銷旺季帶動板塊淨利潤增長提速;乳製品(飲料)則受益於毛利率改善,淨利潤亦呈現高增態勢。然而,受疫情擾動影響,餐飲等消費場景受損,物流運輸不暢,導致大衆品(啤酒、飲料、調味品(食品)等)放量受限,上遊糧食、大豆、白糖等原料價格上漲,進一步使大衆品盈利承壓。往後看,由於餐飲屬於聚集性消費場景,二季度疫情擾動下,食品板塊淨利潤增速或將繼續承壓,三季度有所修復;酒類(白酒、啤酒)方面,二季度淨利潤增速同樣承壓,或在三季度迎來改善,白酒中的次高端/大衆酒有望展現較強的淨利潤增速彈性,而啤酒將受益於疫情改善下的恢復性增長及7-8月的消費旺季,此外房地產政策的放鬆也有望催動白酒板塊景氣上行。

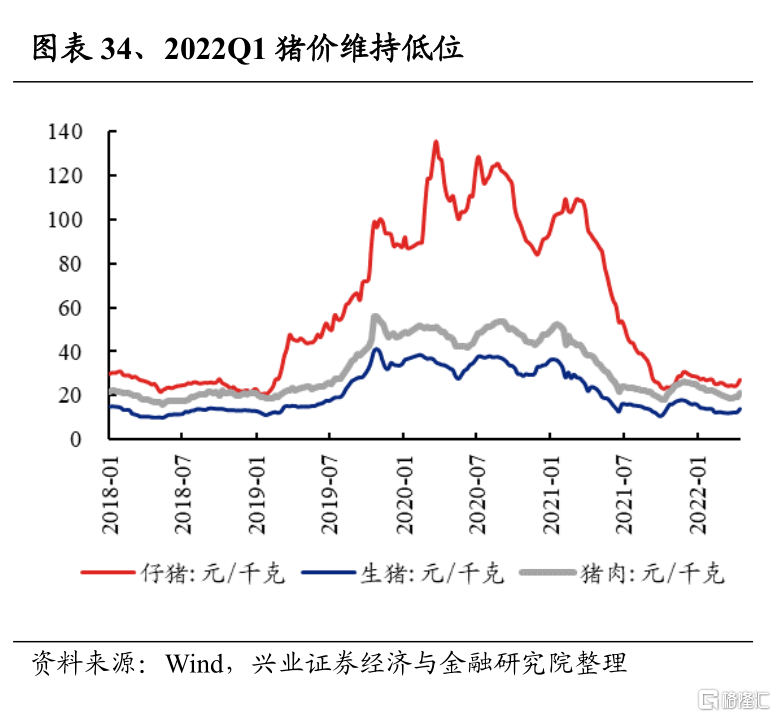

農林牧漁2022Q1淨利潤增速爲-197.9%,較2021Q4回落55.1個百分點;2021Q4淨利潤增速爲-142.7%,較2021Q3的-120.8%回落21.9個百分點。從各細分板塊來看,淨利潤增速均在持續惡化之中;其中畜牧業持續產能去化中,尤其是生豬養豬板塊, 2022年一季度豬價震盪走低,板塊虧損幅度進一步擴大,養殖後周期板塊景氣度也隨之走弱;而種植業方面,2022年一季度受俄烏衝突、疫情擾動春耕等影響,糧價仍維持高位,景氣度相對佔優。往後看,畜牧業方面,能繁母豬存欄同比回落,但仍在高位,疊加4月以來因疫情導致物流運輸受阻,豬肉價格又小幅反彈,如此進一步拉長產能去化的時間,豬價將繼續磨底震盪,二季度淨利潤增速大概率繼續承壓,年底或迎來週期底部;種植業方面,此前由於國際糧價衝高疊加化肥價格走高、春耕受阻,國內糧價一路上漲,但在糧食安全政策大方向下,國內較爲充足的糧食儲備成爲穩糧價的底氣,疊加疫情緩解下春耕夏種推進,糧價增速或將進一步放緩或企穩,進而使板塊淨利潤增速放緩。

商貿零售2022Q1淨利潤增速爲-13.3%,較2021Q4回升216.7個百分點;2021Q4淨利潤增速爲-230.0%,較2021Q3的-120.8%回落189.1個百分點。從細分板塊來看,一般零售、貿易淨利潤增速轉正,而電商及服務淨利潤增速依舊大幅下滑,主要是疫情擾動消費需求走弱的同時,物流不暢,對板塊淨利潤增速形成拖累。往後看,預計疫情防控和物流運輸的恢復均需要時間,二季度板塊整體淨利潤增速仍將承壓,若三季度上述情況得到緩解則有望帶動淨利潤增速回暖。

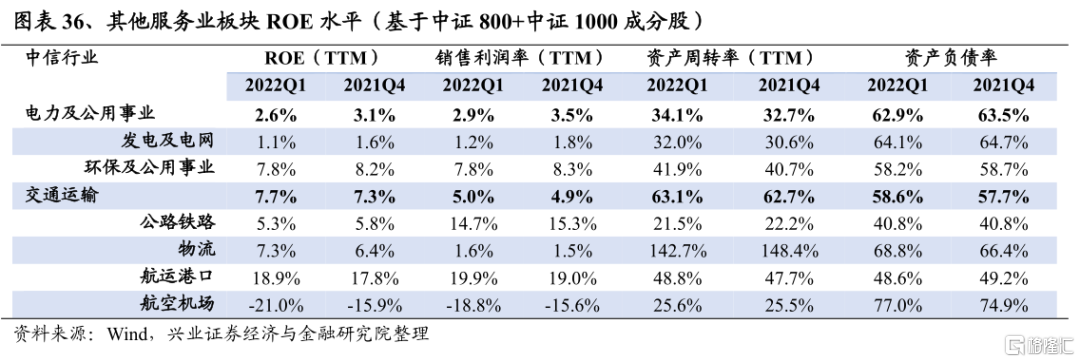

其他服務業:關注電力及物流,航空景氣反轉尚需等待

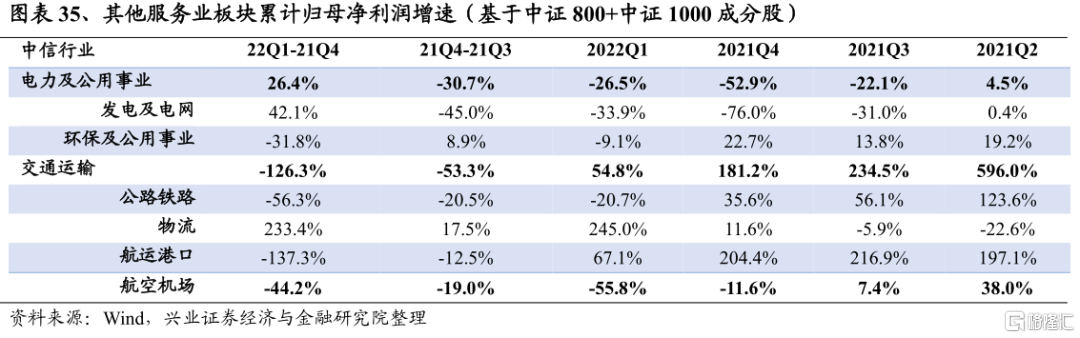

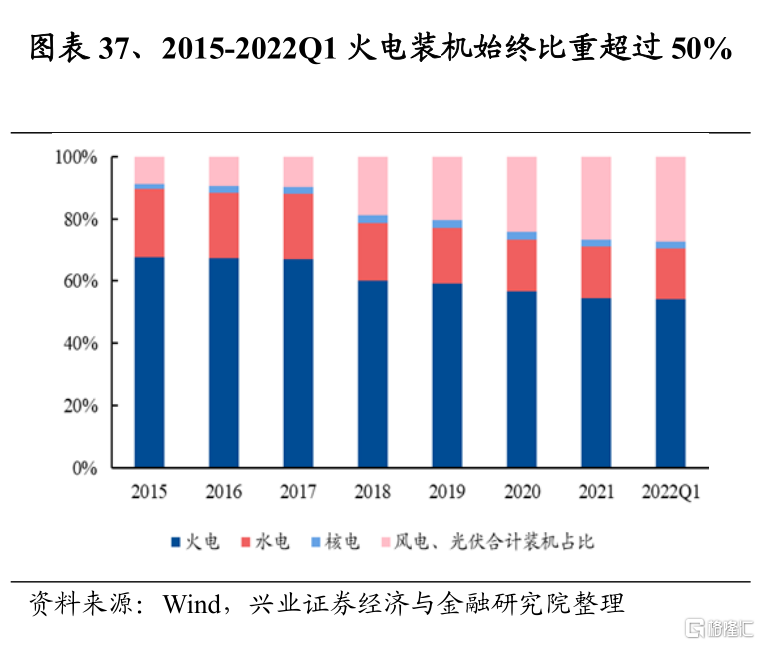

電力及公用事業2022Q1淨利潤增速爲-26.5%,較2021Q4回升26.4個百分點;2021Q4淨利潤增速爲-52.9%,較2021Q3的-22.1%回落30.8個百分點。火電方面,2022年一季度煤價大幅上行,雖有回落但仍處於高位,火電板塊成本繼續承壓,但電價上漲使淨利潤降幅有所收窄,對衝一部分成本壓力。水電方面,長江流域2022Q1來水較上年同期已有所改善,助力水電板塊回暖。往後看,當前煤價有所企穩,隨着保供穩價政策、煤電長協合同落地,《關於進一步完善煤炭市場價格形成機制的通知》5月1日正式執行,“三價聯動”機制的建立,有利於燃煤成本向下遊傳導,板塊有望逐步企穩。長期來看,傳統電力企業向新能源轉型帶來的業務增量也值得注意。

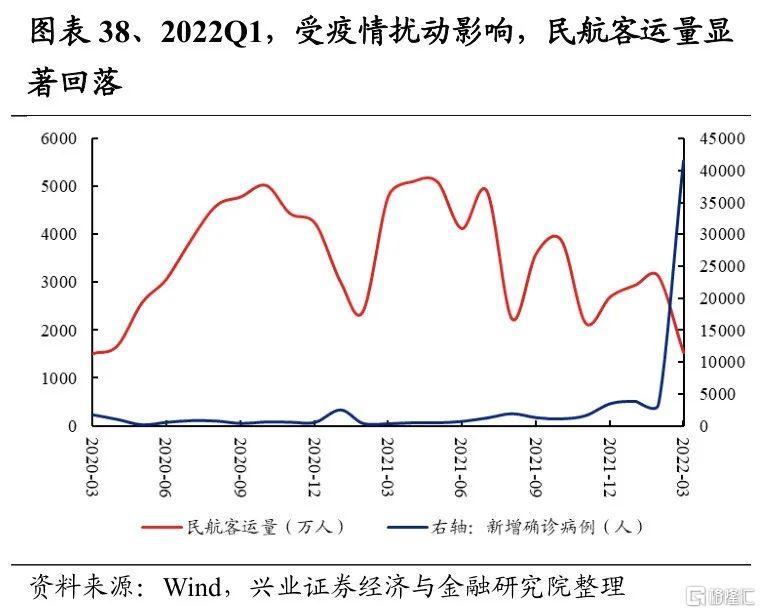

交通運輸2022Q1淨利潤增速爲54.8%,較2021Q4回落126.3個百分點;2021Q4淨利潤增速爲181.2%,較2021Q3的234.5%%回落53.3個百分點。疫情擾動疊加油價高增,航空機場、公路鐵路、物流等細分板塊盈利能力均承壓。而BDI指數較2021年10月的高點已大幅回落,航運港口板塊淨利潤增速雖然仍處於高位,但已有所放緩。往後看,預計疫情防控仍需時間,二季度在“動態清零”的防控要求下,預計對出行仍有較大影響,具體來看:航空機場方面,除去客運量的下行壓力,二季度人民幣匯率貶值、油價中樞處於高位,均將共同對板塊淨利潤增速形成壓制,三季度若疫情有所改善,疊加貶值壓力放緩,淨利潤增速可能迎來改善;航運板塊,國際運價大概率難重回2021年高位,板塊淨利潤增速或將進一步回落;公路鐵路以及物流方面,雖然受疫情影響客運量明顯回落,但是在“保供保運”的要求下,貨運量以及快遞業務量二季度有望回暖,或帶動淨利潤增速向上。

TMT:關注電信運營及遊戲等細分方向

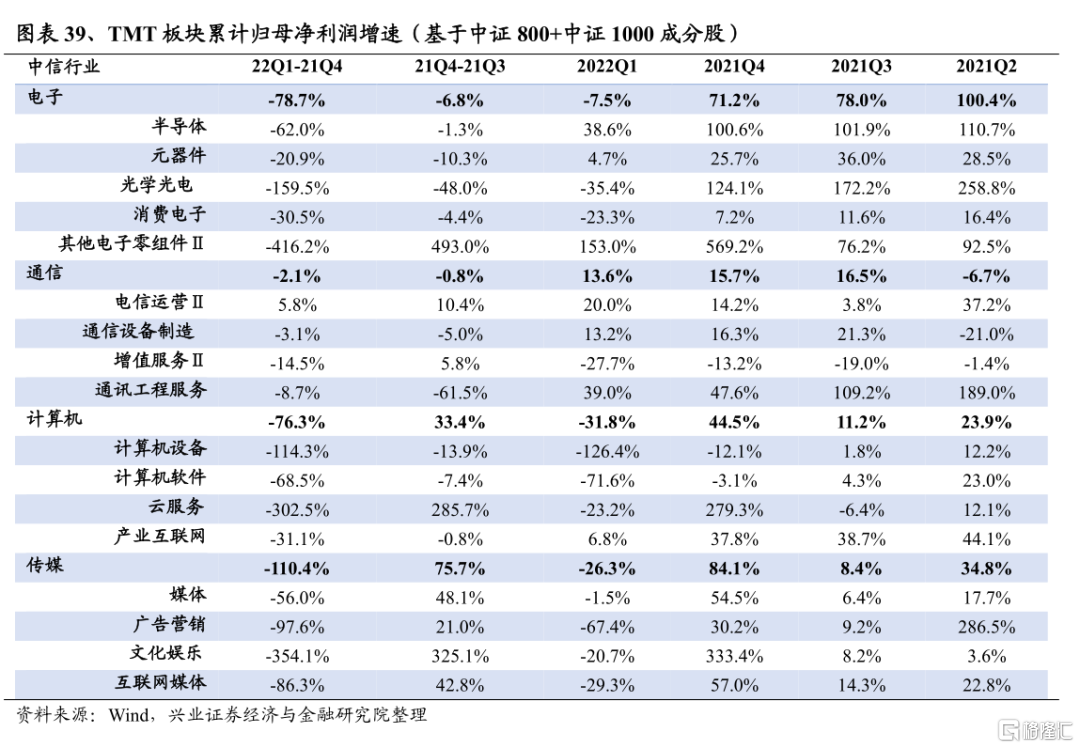

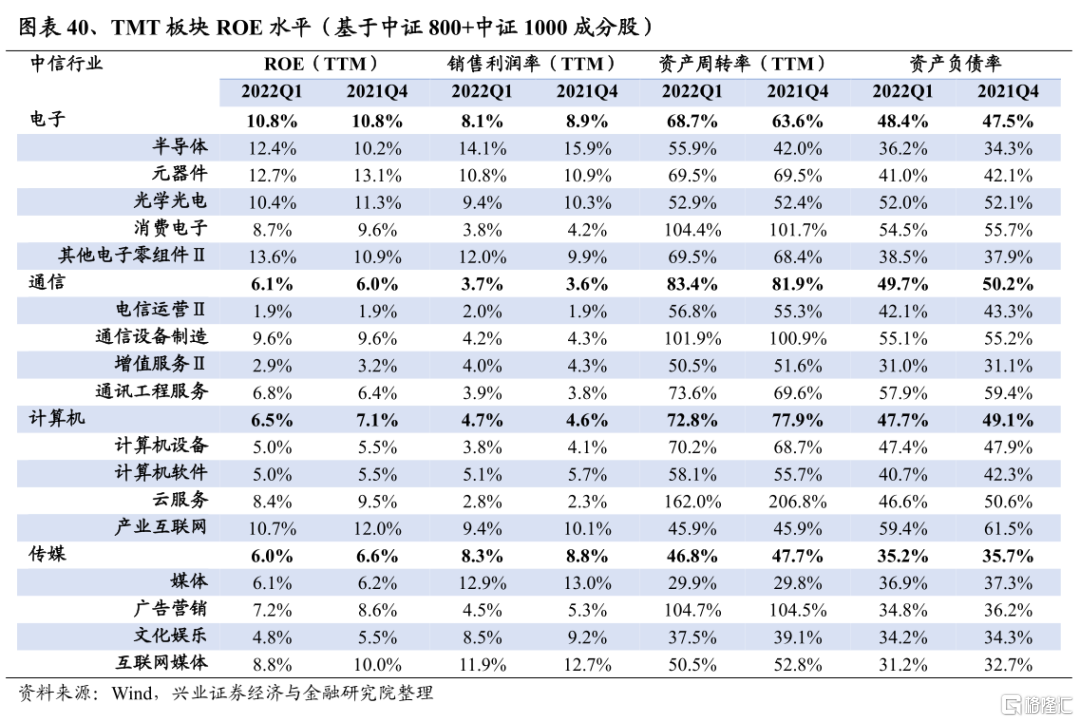

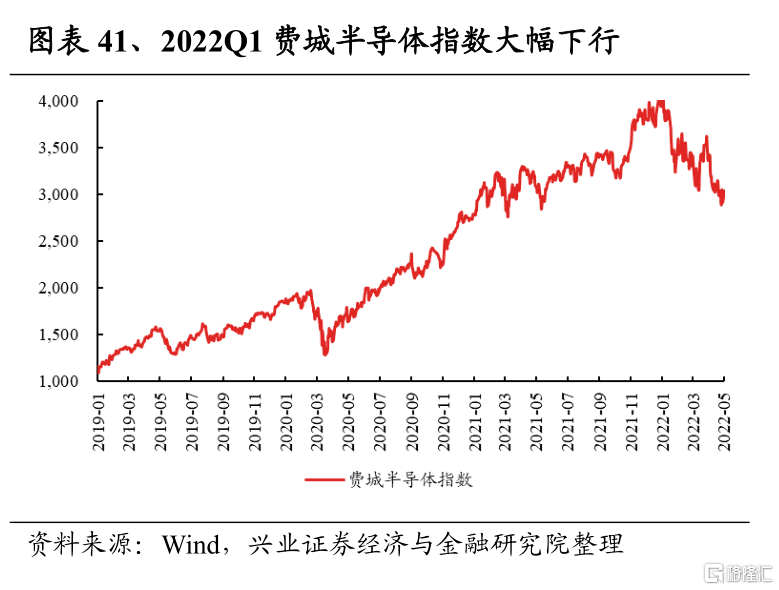

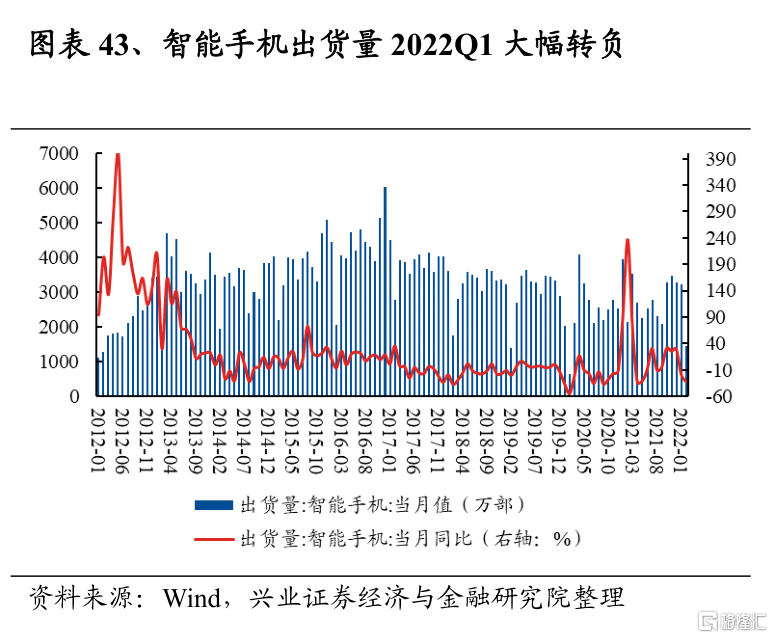

電子2022Q1淨利潤增速爲-7.5%,較2021Q4回落78.7個百分點;2021Q4淨利潤增速爲71.2%,較2021Q3的78.0%回落6.8個百分點。半導體方面,受疫情擾動,在供給端,上遊供應商及半導體廠商自身在疫情衝擊下停工停產,影響訂單交付驗收進度;在需求端,汽車、計算機、機械等行業開工受阻,對芯片的下遊需求趨弱,供需雙弱疊加上遊原材料、運費漲價,致使板塊淨利潤增速大幅下滑。消費電子方面,據Canalys統計,2022Q1全球智能手機出貨量同比下滑11%,下遊需求的趨弱使板塊淨利潤承壓。往後看,半導體方面,二季度疫情對供應鏈的衝擊或仍將持續,而汽車、消費電子、5G等下遊需求也在持續回落,二季度淨利潤增速將繼續承壓,下半年疊加高基數影響,淨利潤增速或將繼續回落。消費電子方面,智能手機市場日益趨於飽和,且疫情及經濟下行壓力仍然壓制需求,消費電子板塊景氣或仍將下滑。

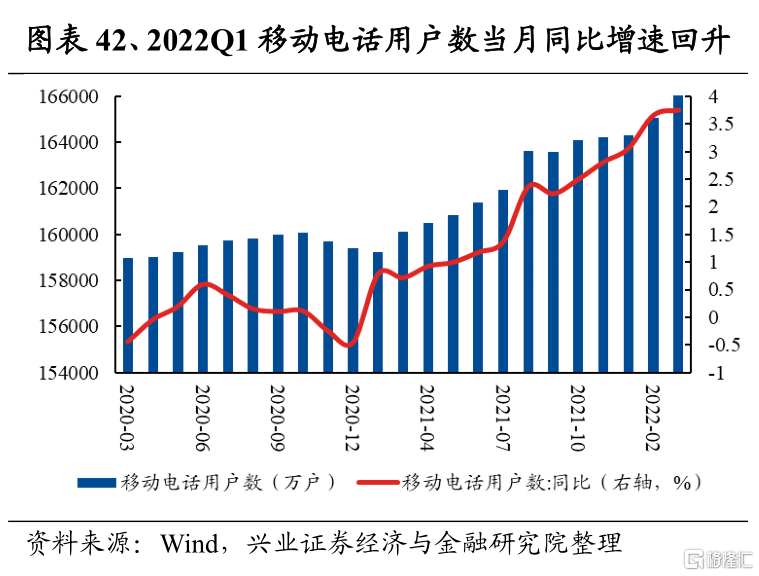

通信2022Q1淨利潤增速爲13.6%,較2021Q4回落2.1個百分點;2021Q4淨利潤增速爲15.7%,較2021Q3的16.5%回落0.8個百分點。從細分板塊來看,有所分化,電信運營淨利潤增速持續改善,而通訊設備製造淨利潤增速邊際放緩:運營商方面,行業“提速降費”逐步出清,電信業務量以及移動互聯網流量持續增長,帶動板塊收入和利潤穩步提升;而通信設備製造方面,一季度疫情對多地帶來衝擊,原材料成本上升、上遊供應鏈訂單交付受阻滯、出口物流不暢等不利因素持續給生產經營帶來擾動,板塊淨利潤增速小幅回落。往後看,繼續看好電信運營板塊,一方面傳統運營業務穩中有升,另一方面,IPTV、互聯網數據中心、大數據、雲計算、物聯網等新興業務也將帶來新增量。

計算機行業2022Q1淨利潤增速爲-31.8%,較2021Q4回落76.3個百分點;2021Q4淨利潤增速爲44.5%,較2021Q3的11.2%提升33.4個百分點。從各細分板塊來看,一季度淨利潤增速均大幅回落,深圳、上海等計算機企業的集中所在地受到疫情衝擊,疊加2021Q1高基數影響,板塊淨利潤增速大幅下滑。往後看,雖然長期來說,隨着網絡安全、東數西算、數字經濟等相關政策將持續落地,相關業務有望持續帶來增量,但短期來看,疫情防控仍需時間,二季度疫情之下復工復產的情況還需持續跟蹤,板塊整體淨利潤增速仍然承壓。

傳媒2022Q1淨利潤增速爲-26.3%,較2021Q4回落110.4個百分點;2021Q4淨利潤增速爲84.1%,較2021Q3的8.4%提升75.7個百分點。從細分板塊來看,各板塊淨利潤增速均爲負增長,一方面是受疫情擾動,線下廣告投放效果受損、綜藝排播延後、觀影人數減少;另一方面互聯網監管政策持續收緊,均板塊淨利潤增速帶來衝擊。往後看,媒體、廣告營銷等短期仍將受到疫情的負面影響,二季度大概率繼續承壓;建議重點關注遊戲方向,2022年4月底政治局會議召開,對互聯網公司的態度有望轉向“常態化監管”,遊戲版號恢復下發,再加上疫情居家下遊戲時間有望增長,帶來雙重催化,淨利潤增速有望迎來改善。

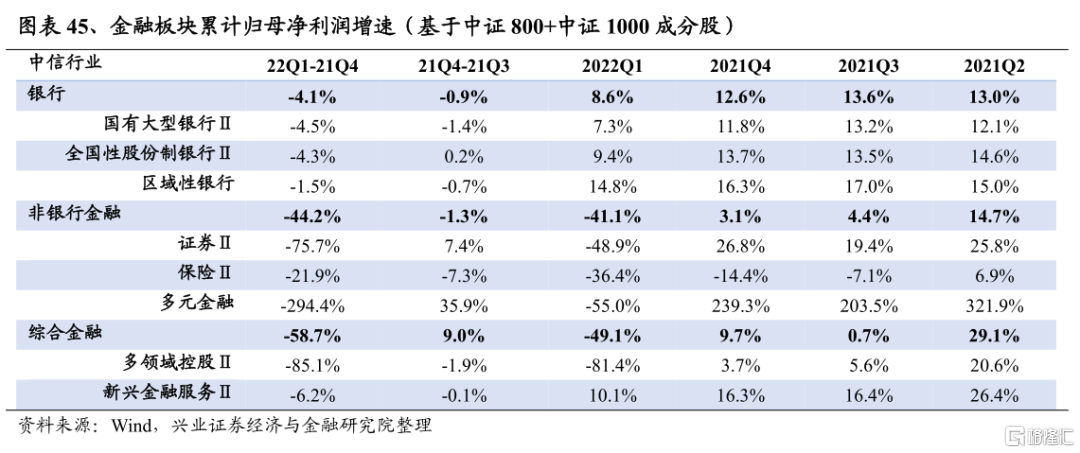

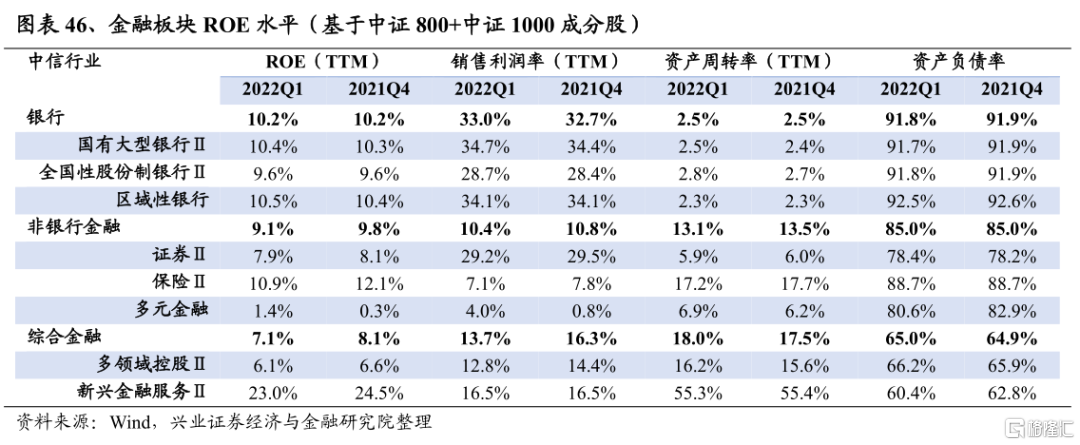

金融:短期承壓,下半年有望回暖

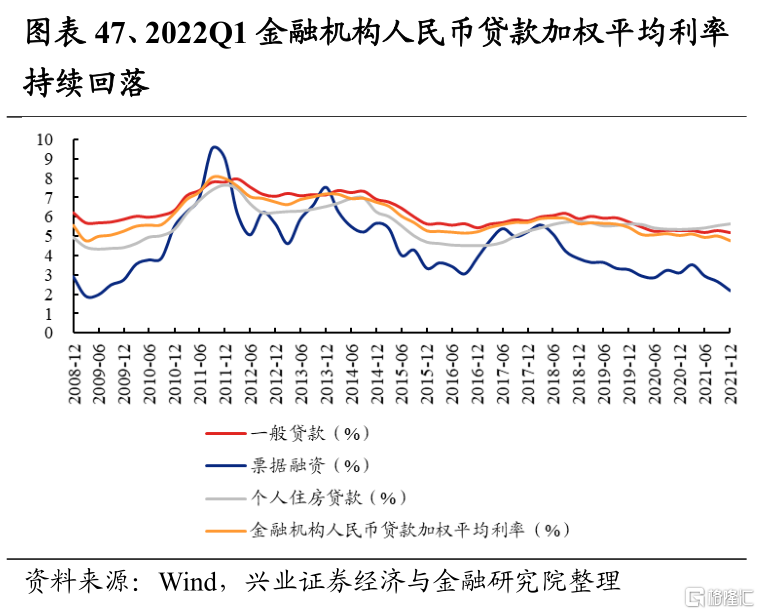

銀行2022Q1淨利潤增速爲8.6%,較2021Q4回落4.1個百分點;2021Q4淨利潤增速爲12.6%,較2021Q3的13.6%回落0.9個百分點。受LPR重定價、實體經濟讓利等影響,資產端收益率承壓,進而使淨息差收窄,拖累板塊淨利潤增速。往後看,二季度疫情衝擊之下,經濟下行壓力仍大,雖然穩增長政策信號明確,但信貸社融仍在築底企穩中,二季度銀行板塊淨利潤增速仍有壓力,下半年隨着疫情衝擊消退,經濟逐步回暖,銀行淨利潤增速有望回升。

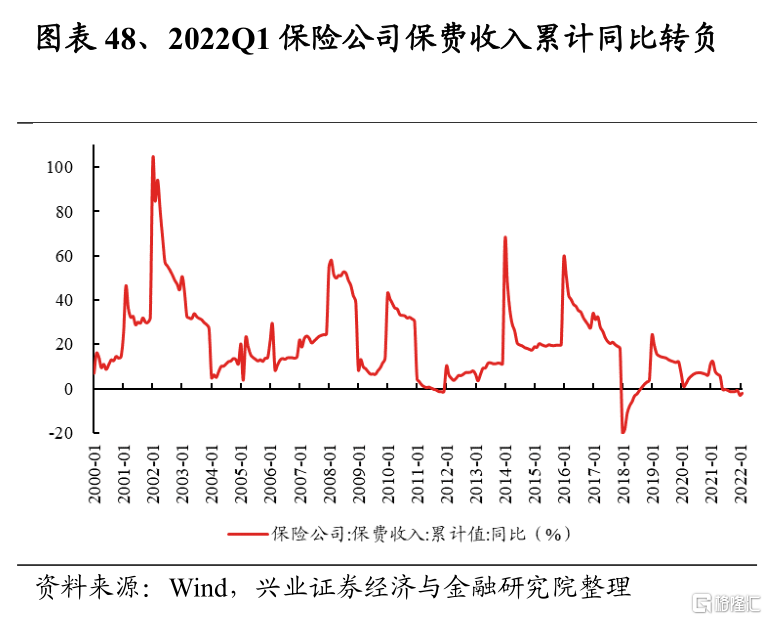

非銀行金融2022Q1淨利潤增速爲-41.1%,較2021Q4回落44.2個百分點;2021Q4淨利潤增速爲3.1%,較2021Q3的4.4%回落1.3個百分點。從細分板塊來看,證券和保險淨利潤增速均有較大回落:證券受市場大幅調整的影響,投資及代銷等業務景氣不振;保險負債端的新單業務和和資產端的投資業務均持續承壓。往後看,證券方面,4月市場繼續調整,後續市場有望築底震盪,整體來看二季度淨利潤增速仍將承壓;保險方面,雖然在地產風險緩釋、穩增長政策持續發力影響下,資產端有望企穩,但負債端短期仍受到人力清虛及疫情的擾動,淨利潤增速仍在築底中。

風險提示

宏觀政策超預期波動,疫情超預期發展,上市公司業績修正。

More Content