美股大跌背景下,奢侈品巨頭也未能倖免於難。

近日,愛馬仕、LVMH、開雲集團、瑞士歷峯等奢侈品公司股價紛紛經歷了一輪下跌,儘管他們一季度業績依然亮眼,但今年以來股價卻普遍跌了30%左右,市值回落至一年前水平,甚至比一年前更低。

這些奢侈品巨頭在2020年初疫情肆虐全球后,股價曾短暫的下跌過,而後卻紛紛暴漲至歷史高位,如今仍逃不過跟隨美股大跌的命運。

以愛馬仕為例,疫情爆發後,愛馬仕股價曾在2020年初的兩個月裏,跌了將近25%。但在美國開啟印鈔機大肆“放水”背景下,愛馬仕股價止跌回彈,一路猛漲,在去年11月達到189美元的歷史高峯。短短一年多時間,股價就翻了3倍多。

而現在,為了控制通脹,美聯儲已經開始加息了。在強烈的加息預期下,市場恐慌情緒飆升,美股上演大跳水,奢侈品巨頭愛馬仕也不例外。

愛馬仕等奢侈品巨頭這波股價下跌,一方面是由於前期股價漲至高位,估值太高,遇上美聯儲加息、市場流動性受影響,需要消化泡沫。另一方面,雖然愛馬仕們今年一季度業績依然不錯,但在疫情肆虐、俄烏衝突、美聯儲加息背景下,大家對奢侈品市場的未來預期並不樂觀。

01

奢侈品股價上漲邏輯

奢侈品誕生之初專供貴族享用,是上層社會尊貴身份的象徵,後來逐漸成為有錢人的心頭愛。為了凸顯自己高貴的身份、不俗的品味,或者出於社交需要,許多人對奢侈品愛不釋手。

奢侈品行業市場規模龐大,集中度很高。2019年,全球個人奢侈品市場規模達到2810億歐元(約2萬億人民幣),在疫情衝擊下2020年奢侈品市場規模有所下滑,但去年又迅速恢復。

少數頭部公司佔據着全球大部分奢侈品市場份額。據德勤,2020年,奢侈品銷售額前10強分別是LVMH、開雲集團、雅詩蘭黛、瑞士歷峯、歐萊雅、香奈兒、依視路、PVH、愛馬仕、周大福,這10家公司佔據了奢侈品銷售額百強中51.4%的份額。

奢侈品企業十強,來源於德勤《2021全球奢侈品力量》

全球奢侈品企業十強中有4家來自法國,2家來自美國,其餘3家也來自瑞士、英國等歐洲國家,上榜的中國企業僅周大福珠寶一家。

市場佔有率最高的LVMH集團,擁有LV、Dior、Tiffany、紀梵希、嬌蘭、寶格麗等70多個品牌,業務遍佈生意遍佈時裝、皮具、香水、化粧品、珠寶、腕錶、酒類等眾多領域,可謂是坐擁奢侈品半壁江山。排名第二的開雲集團擁有Gucci、YSL、巴黎世家等全球知名品牌。而淨利率高達21.7%的愛馬仕則是首次挺進十強。

過去兩年,奢侈品公司股價上漲與其自身競爭優勢、經濟全球化,以及寬鬆的貨幣環境有關。

疫情肆虐全球后,LV、愛馬仕、香奈兒、迪奧等品牌紛紛提價,疊加奢侈品本身超高的品牌溢價和市場佔有率,形成了強大的賺錢能力。

LVMH集團近年來賺得盆滿缽滿。今年一季度,LVMH營收180億歐元,同比增長29%,超預期。2021年,LVMH實現收入642億歐元,同比大漲44%;淨利潤為120.36億歐元,同比大增156%。

開雲集團業績也表現亮眼。開雲集團今年一季度收入同比增長27.4%至49.6億歐元。2021年,收入為176.45億歐元,同比增長34.7%,賺得比疫情前還多。

愛馬仕今年一季度收入同比增長32.7%至27.65億歐元,去年營收更是創歷史新高。2021年,公司銷售總額達到89.82億歐元,同比增幅超過40%;淨利潤為24.45億歐元,同比增長77%。

可見,即使受疫情影響全球消費低迷,但從去年到今年一季度,LVMH集團、開雲集團和愛馬仕的業績都很不錯,亮眼的業績是其股價上漲的重要原因。

在經濟全球化浪潮下,奢侈品巨頭們把產品賣到了全球富豪手裏。歐洲、美國、中國、日本等富人扎堆的地方更是奢侈品的天堂。

這些年,隨着中國富人的不斷增多,中國市場愈加受奢侈品公司重視。據胡潤研究院,去年中國總財富上億人民幣的超高淨值家庭增至13.3萬户,總財富上千萬的高淨值家庭高達206萬户,總財富600萬以上的為508萬户,而他們都是奢侈品的目標客户。LVMH老闆就對自家“在意大利和法國生產商品,然後賣給中國”的行為津津樂道。

此外,疫情後美國等發達國家的大肆印鈔行為,也抬升了奢侈品股價。

新冠疫情爆發後,美國進行了幾輪大“放水”,2020年3月,美聯儲宣佈“無上限擴表”措施,並推出2萬億財政刺激法案,美股開啟大反彈。2020年12月,美國通過了9000億美元新冠紓困計劃,繼續向市場撒錢。2021年3月,美國又推出了1.9萬億美元經濟刺激計劃。這幾輪放水釋放的鉅額資金有許多流入了股市,推高了美國股市。

02

情況變了

奢侈品巨頭本身的品牌優勢,加上經濟全球化和寬鬆的貨幣環境,使其在2020年3月以來股價不斷瘋漲。但現在情況已經變了。

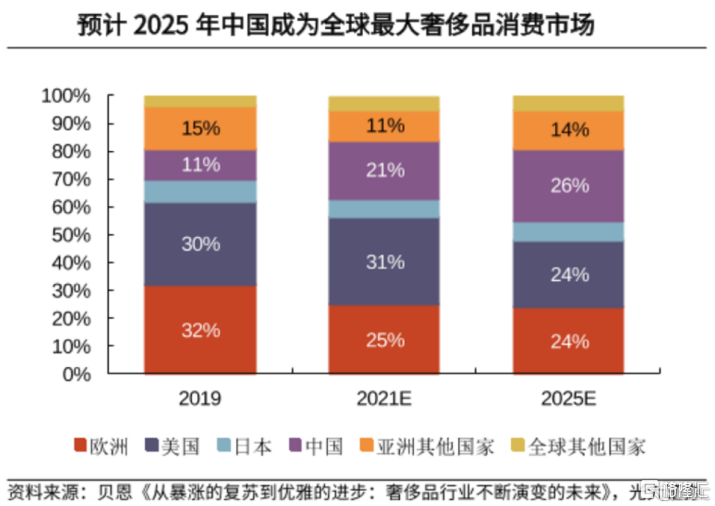

從市場來看,全球奢侈品消費者主要集中在歐洲、美國、中國、日本等地。2019年,歐洲是全球最大的奢侈品消費市場,佔比高達32%;排第二的美國佔比30%;中國市場為11%。但隨着中國市場的不斷增長,預計2025年中國將成為全球最大的奢侈品消費市場。

2021年中國大陸個人奢侈品銷售額同比增長36%至4710億元,成為重要的增長力量。目前包括LV、愛馬仕、Dior、Chanel在內的31個奢侈品牌在北京擁有180多家門店,在上海的門店數量也高達170多家。

今年在疫情影響下,北京和上海這兩個主力城市的奢侈品消費受到衝擊,許多門店客流量鋭減。今年一季度,Gucci亞太市場的收入已受到中國業務低迷的拖累而下滑6%,市場預期二季度中國市場的奢侈品銷售額將繼續下滑。

奢侈品研究公司Yaok預計,2022年中國奢侈品市場的增速將明顯放緩,增幅或降至15%至18%之間,遠不及過去兩年。消費者結構上,中國入門級奢侈品消費者的增長將放緩,富裕消費者也將更加務實和理性。

過去兩年,在寬鬆的貨幣政策下,美國的富人們身家水漲船高,手裏的錢多了買奢侈品也是毫不手軟。但今年美聯儲已經開始加息了,5月5日,美聯儲議息會議決定加息50個基點,並表示年內還會有幾次加息,縮表也在路上了。

貨幣的水龍頭被美聯儲擰緊,疊加近期美股下跌,美國富人的財富大幅縮水,買奢侈品估計也沒以前那麼爽快了。在此背景下,美國市場的奢侈品銷售預期轉弱。

歐洲市場方面,受俄烏衝突影響,英國、法國、德國等國家正遭受着能源短缺、糧食危機、通脹嚴重這一系列問題的困擾,消費市場實在難言景氣。另一個奢侈品消費大國日本,也在日元貶值的壓力下,陷入對進口商品購買力下降的尷尬之中。

此外,疫情和俄烏衝突帶來的供應鏈問題與逆全球化也將對奢侈品市場造成衝擊。疫情下,許多企業復工復產、產品運輸、門店銷售均受到不同程度的影響,全球供應鏈吃緊、企業成本上升已不是什麼新鮮事了。俄烏衝突爆發後,LVMH、開雲集團、瑞士歷峯、愛馬仕、香奈兒等奢侈品牌紛紛宣佈退出俄羅斯市場,關閉當地門店和線上商城。很明顯,西方國家對俄羅斯的制裁也波及到了奢侈品行業。

總的來説,在疫情、俄烏衝突、美聯儲加息等因素影響下,市場已悄然改變,奢侈品公司未來的業績增長也將面臨不小的壓力,隨着預期變差,股價下滑也就在情理之中了。

03

尾聲

奢侈品是個擁有上萬億規模的龐大市場,在經濟全球化浪潮下,奢侈品巨頭們把生意拓展到了全球各地,隨着中國富人的增多,國人的奢侈品消費能力越來越強。但如今大部分市場份額被歐美頭部公司佔據,我國本土具有影響力的奢侈品牌依然稀缺。

前兩年,在寬鬆的貨幣環境和提價策略影響下,愛馬仕等奢侈品巨頭賺得盆滿缽滿,股價也翻倍上漲。但今年,疫情導致的供應鏈吃緊、企業成本上升問題依然存在,疊加俄烏衝突和美聯儲加息帶來的負面影響,大家對奢侈品市場的預期也不那麼樂觀了。

其實,奢侈品只是大消費行業裏的一個縮影,疫情等負面因素不消退,消費環境就難言樂觀。

More Content