本文來自格隆匯專欄:廣發宏觀郭磊,作者: 郭磊

報吿摘要

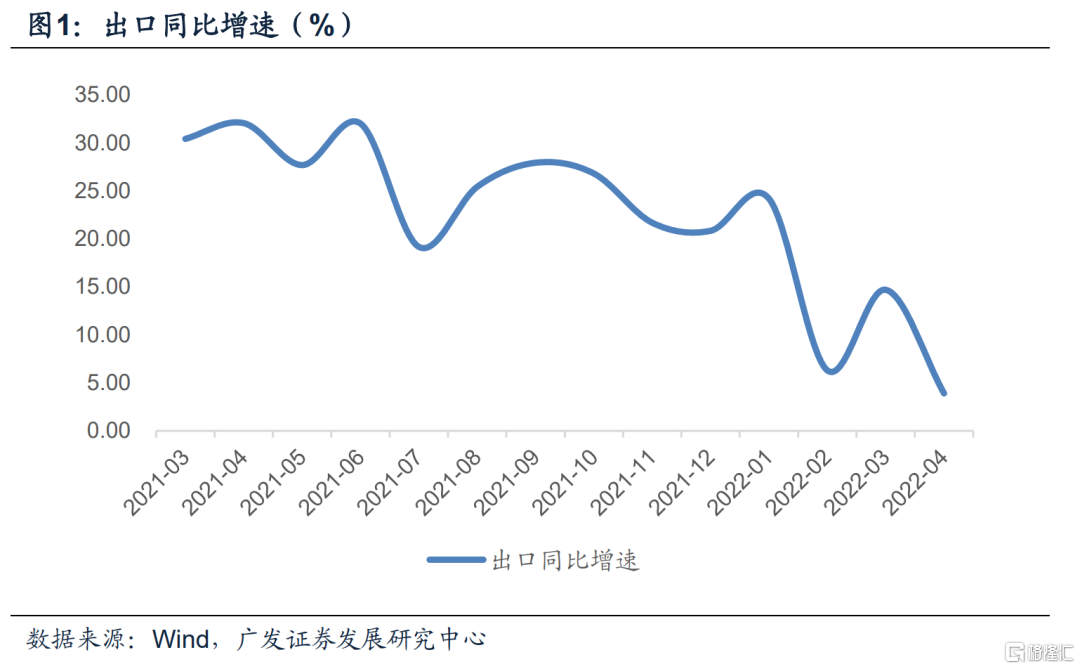

第一,4月出口同比增長3.9%,低於1-2月的16.4%、3月的14.7%,減速較為明顯。背景之一是全球需求放緩,年初以來韓國出口也在逐步減速;背景之二是疫情影響,疫情導致廠商一端受到供應鏈、人工、生產能力的影響,同時港口一端也會面對陸路物流、堆場空間等問題的約束。

第二,我們可以從加工貿易的數據觀測這一邏輯,因為加工貿易一般是先進料再生產。3月“來料加工”和“進料加工”貿易合併進口同比增速從前值的9.4%大幅下行至1.8%,受此影響,4月兩項加工貿易合併出口同比只有-2.6%。從最新的數據看,4月加工貿易進口同比低位企穩,同比3.1%,這意味着隨着交通物流的改善,疫情對外貿的衝擊程度已經有所緩解。整車貨運流量指數顯示4月中旬起貨運情況在逐步好轉(圖)。

第三,從出口目標市場來看,對中國香港地區的出口單月只有-15.7%,是下降最明顯的一部分。這一數據已連續第二個月低位,3月是更低的-21.9%;這一點可能和區域疫情影響有關,一些轉口貿易增速有所放緩。粵港之間貿易關聯度較高,可以作為對照的是3月廣東人民幣口徑出口同比增長-3.4%,一季度累計同比2.2%,均顯著低於全國同期水平的12.9%、13.4%。

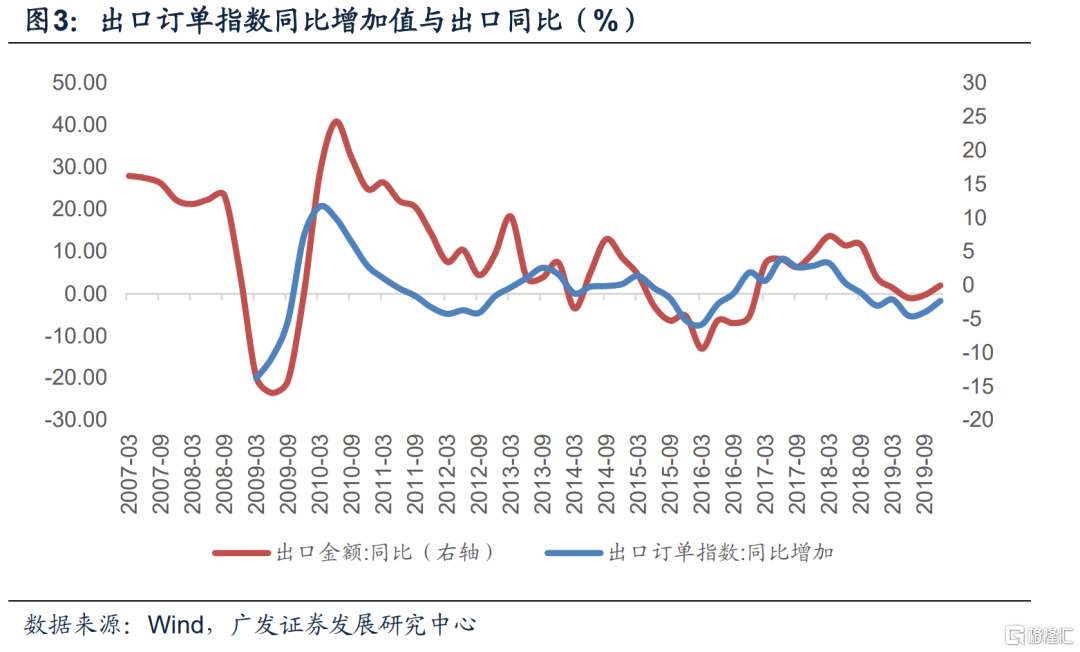

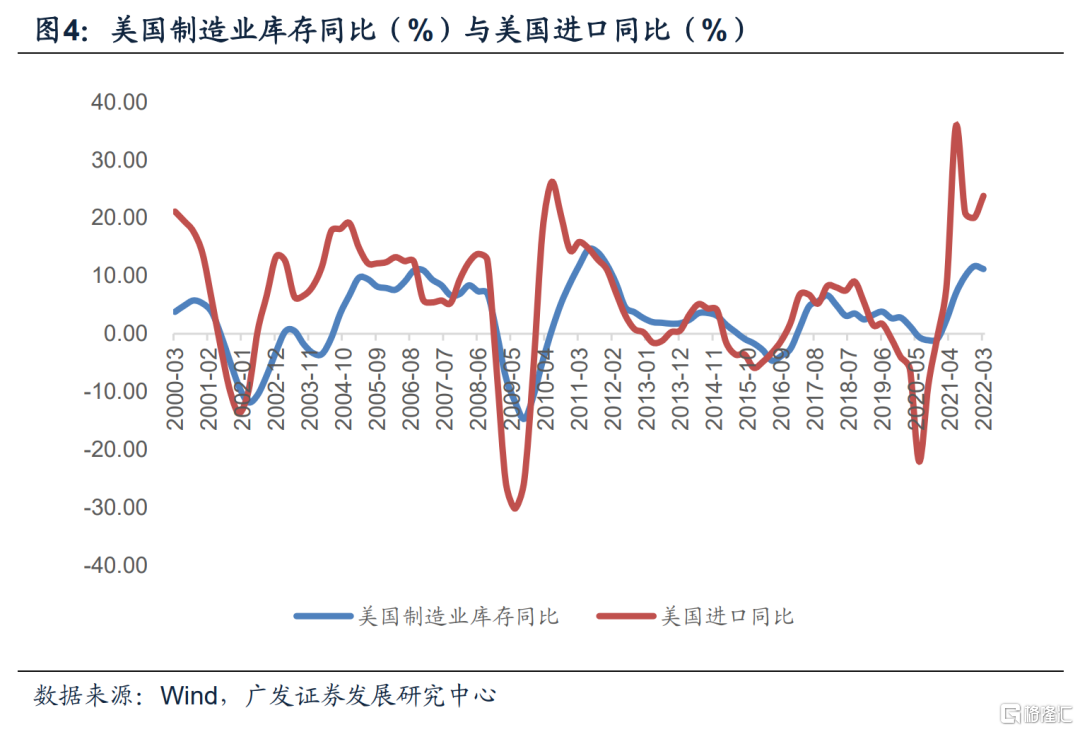

第四,不過出口的中期放緩可能仍是一個趨勢。2012-2021年出口的十年年均複合增速只有5.9%,2012-2019年出口的八年年均增速只有3.5%。過去六個季度15%以上的高增速和疫後經濟在供求端的特徵有關,需求端商品替代服務,全球貿易品共振;供給端產業鏈受影響,中國製造優勢凸顯。隨着全球生產生活的逐步常態化,以及海外貨幣政策收緊的影響,上述邏輯會有所削弱。從經驗數據看,我們可以觀測到兩個指標趨勢:一是央行“企業出口訂單指數”一季度下行明顯(圖);二是映射海外需求的美國“製造業庫存同比”年初已經觸頂(圖)。

第五,有一種擔心是出口放緩的過程中,越南等防疫政策放開的國家會對中國出口形成替代,對此我們理解是:1)越南近十年出口增速類似中國的90-00年代,實際上一直都比較快,過去十年年均複合增長13.4%,過去五年年均複合增長13.8%;相比之下2021年同比的21.2%(中國同期29.9%)、今年1-4月累計的16.5%(中國同期12.5%)基本屬正常增速,並沒有顯著趨勢抬升特徵;2)越南2021年出口額為3363億美元,大約為中國的10%,目前量級上仍有明顯差距;3)基於成本等考量,一部分中國企業也會在越南設廠,中國和越南的雙邊貿易和投資保持高速增長。2011-2020年十年中國對越南直接投資年均複合增長19.9%,2012-2021年十年中國對越南出口年均複合增長16.8%。4)長期看中國和東南亞是錯位競爭的,在2018年《未來10年全球經濟的α在“U2”》中,我們曾指出,全球製造業的兩大α是中國的“工程師紅利”和東南亞的“低成本替代”。

第六,從主要產品特徵看,4月中國出口繼續呈現出全球疫情影響減退的特徵。一是出行相關產品繼續保持較高增長,箱包出口額單月同比增長30.8%;二是疫情相關的產品增速下降,醫療儀器及器械出口額單月同比增長-10.2%;三是“宅經濟”相關的產品增速下降,手機、自動數據處理設備及零部件單月同比增長-7.3%、-5.1%;家電、傢俱單月同比增長分別為-5.4%、-3.0%。以上和3月數據呈現出的特徵均完全一致。稍有例外的是通用機械設備出口和汽車出口,通用設備一季度出口同比高達18.1%,但4月只有2.8%;汽車一季度出口同比高達87.1%,但4月只有8.6%。我們理解這兩個領域主要來自短期疫情擾動,但這一點尚需後續數據觀察驗證。

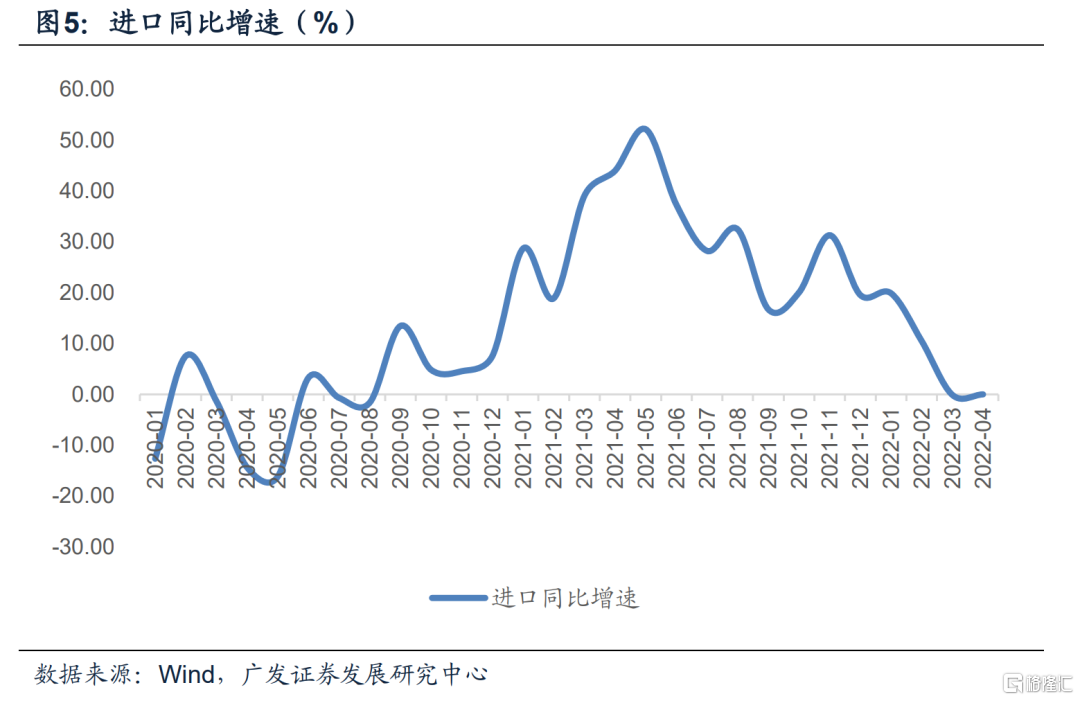

第七,進口同比連續第二個月在零增長附近,我們理解一則和疫情的影響有關,物流和供應鏈仍存在擾動;二則和內需偏弱的背景下,進口需求的內生減少有關。從主要進口商品看,除原油可能存在長期合同的影響增速尚可之外,鐵礦砂、銅、鋼材、紙漿進口量均為顯著負增長。

第八,2022年以來出口逐步放緩,消費受防控常態化約束,從“三駕馬車”來看,固定資產投資是唯一的想象空間。而對於固定資產投資來説,傳統制造業、新產業、基建、地產是四個主要部門。政策年初通過“留抵退税”穩定製造業部門資本開支;通過對數據中心、新能源基建等領域的引導穩定新產業投資;除此之外的兩個大的門類就是基建和地產。4月26日的中央財經委第11次會議給予基建一個較高的定調;4月29日的一季度政治局會議明確指出“支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求”。基建在成效上已是明牌;對後續的經濟來説,一個觀測線索就是在疫情防控取得成效後,地產政策的效果能否如期形成。

正文

4月出口同比增長3.9%,低於1-2月的16.4%、3月的14.7%,減速較為明顯。背景之一是全球需求放緩,年初以來韓國出口也在逐步減速;背景之二是疫情影響,疫情導致廠商一端受到供應鏈、人工、生產能力的影響,同時港口一端也會面對陸路物流、堆場空間等問題的約束。

2022年4月出口同比增長3.9%,低於1-2月的16.4%、3月的14.7%。

同期全球需求存在減速。1-4月韓國出口同比分別為15.5%、20.7%、18.2%、12.6%。

另一個主要背景是疫情影響。在前期報吿《出口產品的六大結構性特徵》中,我們指出:3月進口增速單月同比只有-0.1%。數據的非連續性回落應該在很大程度上非需求端原因,我們猜測疫情管控帶來一定影響;比如國內人工或物流沒法滿足、生產下降,就會暫停進口。

我們可以從加工貿易的數據觀測這一邏輯,因為加工貿易一般是先進料再生產。3月“來料加工”和“進料加工”貿易合併進口同比增速從前值的9.4%大幅下行至1.8%,受此影響,4月兩項加工貿易合併出口同比只有-2.6%。從最新的數據看,4月加工貿易進口同比低位企穩,同比3.1%,這意味着隨着交通物流的改善,疫情對外貿的衝擊程度已經有所緩解。整車貨運流量指數顯示4月中旬起貨運情況在逐步好轉。

3-4月“來料加工”和“進料加工”貿易合併進口同比增速分別為1.8%、3.1%。

3-4月“來料加工”和“進料加工”貿易合併出口同比增速分別為5.2%、-2.6%。

整車貨運流量指數從3月均值的109.7下降至4月均值的84.7,其中4月6日、7日低點位置分別為70.5、70.7,8日-15日均值為81.9,16-30日均值為88.5。

從出口目標市場來看,對中國香港地區的出口單月只有-15.7%,是下降最明顯的一部分。這一數據已連續第二個月低位,3月是更低的-21.9%;這一點可能和區域疫情影響有關,一些轉口貿易增速有所放緩。粵港之間貿易關聯度較高,可以作為對照的是3月廣東人民幣口徑出口同比增長-3.4%,一季度累計同比2.2%,均顯著低於全國同期水平的12.9%、13.4%。

2021年11月至今,中國出口當月同比分別為21.7%、20.9%、24.2%、6.3%、14.7%和3.9%。

其中對香港地區出口分別為19.5%、11.5%、9.8%、-5.6%、-21.9%和-15.7%。

2022年3月,一季度廣東人民幣口徑出口同比分別為-3.4%、2.2%,顯著低於全國水平。

不過出口的中期放緩可能仍是一個趨勢。2012-2021年出口的十年年均複合增速只有5.9%,2012-2019年出口的八年年均增速只有3.5%。過去六個季度15%以上的高增速和疫後經濟在供求端的特徵有關,需求端商品替代服務,全球貿易品共振;供給端產業鏈受影響,中國製造優勢凸顯。隨着全球生產生活的逐步常態化,以及海外貨幣政策收緊的影響,上述邏輯會有所削弱。從經驗數據看,我們可以觀測到兩個指標趨勢:一是央行“企業出口訂單指數”在一季度下行明顯;二是映射海外需求的美國“製造業庫存同比”年初已經觸頂。

可以觀測的指標之一是出口訂單指數。在前期報吿《一季度央行調查問卷有哪些重要信息》中,我們提示:今年一季度,企業“出口訂單指數”為40.9%,環比下降7.8個點,其降幅要顯著高於近些年正常年份的同期水平。從歷史規律看,出口訂單指數同比略領先於季度口徑的出口增速。

可以觀測的指標之二是美國製造業庫存同比,它同步於美國進口,可以當作中國外需的影子指標。美國製造業庫存同比的12.4%有較大概率是本輪週期頂部。

有一種擔心是出口放緩的過程中,越南等防疫政策放開的國家會對中國出口形成替代,對此我們理解是:(1)越南近十年出口增速類似中國的90-00年代,實際上一直都比較快,過去十年年均複合增長13.4%,過去五年年均複合增長13.8%;相比之下2021年同比的21.2%(中國同期29.9%)、今年1-4月累計的16.5%(中國同期12.5%)基本屬正常增速,並沒有顯著趨勢抬升特徵;(2)越南2021年出口額為3363億美元,大約為中國的10%,目前量級上仍有明顯差距;(3)基於成本等考量,一部分中國企業也會在越南設廠,中國和越南的雙邊貿易和投資保持高速增長。2011-2020年十年中國對越南直接投資年均複合增長19.9%,2012-2021年十年中國對越南出口年均複合增長16.8%。(4)長期看中國和東南亞是錯位競爭的,在2018年《未來10年全球經濟的α在“U2”》中,我們曾指出,全球製造業的兩大α是中國的“工程師紅利”和東南亞的“低成本替代”。

1996-2005年中國出口年均複合增速為17.7%。2006-2015年中國出口年均複合增速為11.6%。2012-2021年中國出口年均複合增速為5.9%。

越南近年出口增速的可比值介於中國上述第一階段和第二階段之間,過去十年(2012-2021年)出口年均複合增速為13.4%,過去五年(2017-2021)出口年均複合增速為13.8%。

從主要產品特徵看,4月中國出口繼續呈現出全球疫情影響減退的特徵。一是出行相關產品繼續保持較高增長,箱包出口額單月同比增長30.8%;二是疫情相關的產品增速下降,醫療儀器及器械出口額單月同比增長-10.2%;三是“宅經濟”相關的產品增速下降,手機、自動數據處理設備及零部件單月同比增長-7.3%、-5.1%;家電、傢俱單月同比增長分別為-5.4%、-3.0%。以上和3月數據呈現出的特徵均完全一致。稍有例外的是通用機械設備出口和汽車出口,通用設備一季度出口同比高達18.1%,但4月只有2.8%;汽車一季度出口同比高達87.1%,但4月只有8.6%。我們理解這兩個領域主要來自短期疫情擾動,但這一點尚需後續數據觀察驗證。

在前期報吿《出口產品的六大結構性特徵》中,我們曾指出:一是海外出行的需求在上升;二是疫情相關的產品需求有所下來;三是電子產品增速較去年下降明顯;四是通用設備代表的中游資本開支需求存在明顯支撐;五是地產系相關需求進入低增長;六是產業“新勢力”影響逐漸起來。

從4月數據來看,通用機械設備出口增速回落比較明顯,單月同比只有2.8%。汽車出口增速回落也比較明顯,單月同比只有8.6%。這一點可能只是疫情擾動下的結果,不代表趨勢,但是否如此尚需後續數據驗證。

進口同比連續第二個月在零增長附近,我們理解一則和疫情的影響有關,物流和供應鏈仍存在擾動;二則和內需偏弱的背景下,進口需求的內生減少有關。從主要進口商品看,除原油可能存在長期合同的影響增速尚可之外,鐵礦砂、銅、鋼材、紙漿進口量均為顯著負增長。

2022年4月原油進口量同比為6.6%;鐵礦砂進口量同比為-12.7%;銅進口量同比為-4.0%;鋼材進口量同比為-18.3%,紙漿進口量同比為-6.0%。

2022年以來出口逐步放緩,消費受防控常態化約束,從“三駕馬車”來看,固定資產投資是唯一的想象空間。而對於固定資產投資來説,傳統制造業、新產業、基建、地產是四個主要部門。政策年初通過“留抵退税”穩定製造業部門資本開支;通過對數據中心、新能源基建等領域的引導穩定新產業投資;除此之外的兩個大的門類就是基建和地產。4月26日的中央財經委第11次會議給予基建一個較高的定調;4月29日的一季度政治局會議明確指出“支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求”。基建在成效上已是明牌;對後續的經濟來説,一個觀測線索就是在疫情防控取得成效後,地產政策的效果能否如期形成。

核心假設風險:宏觀經濟變化超預期,外部環境變化超預期。

More Content