本文來自格隆匯專欄:國君固收覃漢,作者:顧一格

核心觀點:

1. 2021Q4單季度歸母淨利潤和營收同比增速較2021Q3回落,2022Q1單季度歸母淨利潤和營收同比增速較2021Q4有所改善,單季度歸母淨利潤同比增速由負轉正。整體來看,2022年一季度業績表現突出的行業可以大致劃分為三條主線。第一條主線是俄烏衝突背景下的通脹線,第二條主線為“穩增長”政策線,第三條主線為疫情線。

2. 2022Q1現存可轉債盈利負增長幅度較2021Q4收窄,業績表現弱於全A。分行業來看,各行業轉債盈利同比增速變動方向與全A整體一致。

3. 週期板塊建議關注豪美轉債、蘇利轉債、珀萊轉債和長海轉債。消費板塊建議關注新乳轉債、萬孚轉債、康泰轉2和三花轉債。成長板塊建議關注環旭轉債、立訊轉債、錦浪轉債、隆22轉債、通22轉債、世運轉債和明電轉債。金融板塊建議關注處於區域經濟活躍地區、2022Q1業績高增的優質城農商行轉債,包括杭銀轉債、南銀轉債、江銀轉債。

正文

4月29日政治局會議召開,會議表示對全年經濟目標任務不會輕言放棄,強調要加大宏觀政策調節力度,努力實現經濟目標,用好各類貨幣政策工具,全面加強基礎設施建設等。當前權益市場“政策底”已現,“市場底”還需等待基本面的確認信號。上市公司業績是基本面的後驗指標,上市公司2021年年報和2022年一季報的披露於4月30日如期落幕。作為全年的首個季度,一季報一定程度上能反映全年的景氣度。在一季度經濟整體承壓的背景下業績還能改善的行業,無疑將成為投資者重點關注的方向。

1

全A:盈利繼續尋底,三條主線佔優

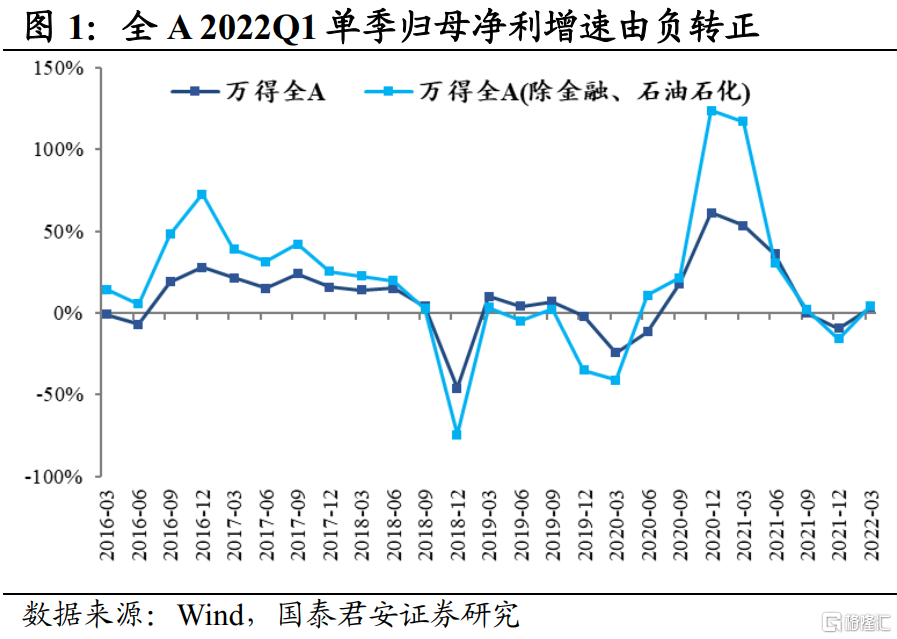

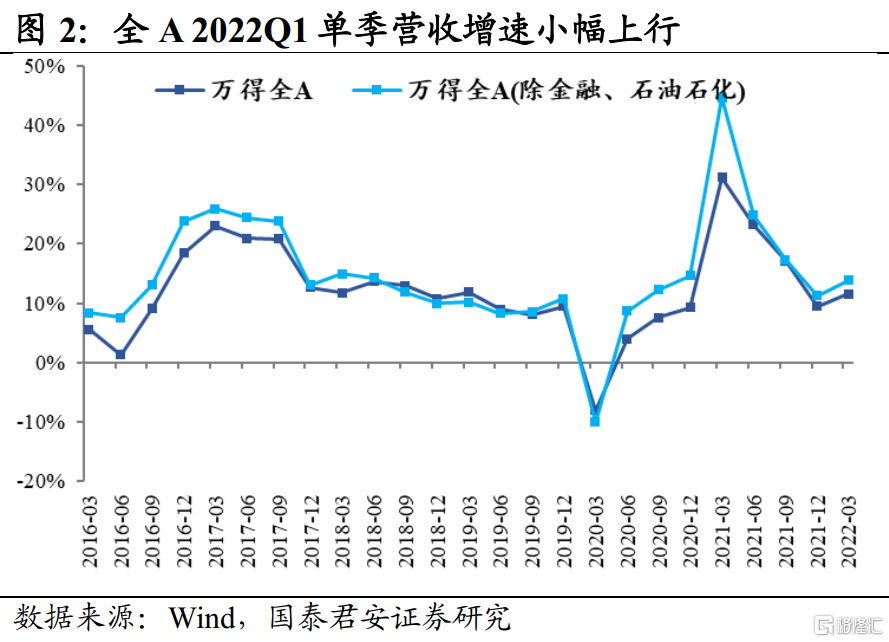

全A:2021Q4單季度歸母淨利潤和營收同比增速較2021Q3回落,2022Q1單季度歸母淨利潤和營收同比增速較2021Q4有所改善,單季度歸母淨利潤同比增速由負轉正。全部A股2022Q1單季度歸母淨利潤增速為3.39%(2021Q4單季度歸母淨利潤增速-9.39%,2021全年累計歸母淨利潤增速17.87%),營收同比增長11.51%(2021Q4單季度營收增速9.46%,2021全年累計營收增速18.37%)。

全A兩非:剔除金融、石油石化後,全A兩非2022Q1單季度歸母淨利潤和營收同比增速均較2021Q4有所改善。全A兩非2022Q1單季度歸母淨利潤同比增長4.56%(2021Q4單季度歸母淨利潤增速-16.03%,2021全年累計歸母淨利潤增速29.37%),營收同比增長13.84%(2021Q4單季度營收增速11.30%,2021全年累計營收增速21%)。

分大小風格來看,大盤指數具備相對優勢。2022Q1滬深300和中證500的歸母淨利潤同比增速較2021Q4由負轉正,中證1000的歸母淨利潤同比增速較2021Q4大幅回落。從2022Q1各指數的歸母淨利潤同比增速來看,滬深300具備相對優勢。從2022Q1各指數的營收同比增速來看,上證50相對領先。

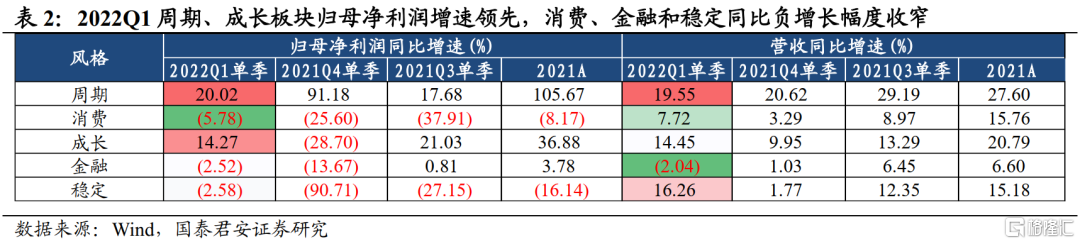

分大類板塊來看,2022Q1週期、成長板塊歸母淨利潤增速領先,消費、金融和穩定同比負增長幅度收窄。2022Q1週期板塊歸母淨利潤增速由2021Q4的91.18%下降至20.02%,在五個大類板塊中仍然保持領先。2022Q1成長板塊盈利增速由2021Q4的-28.70%提升至14.27%。消費、金融和穩定板塊2022Q1單季歸母淨利潤增速分別為-5.78%、-2.52%和-2.58%,負增長幅度有所改善。從營收增速來看,消費、成長和穩定板塊2022Q1的營收增速均較2021Q4有所提升。

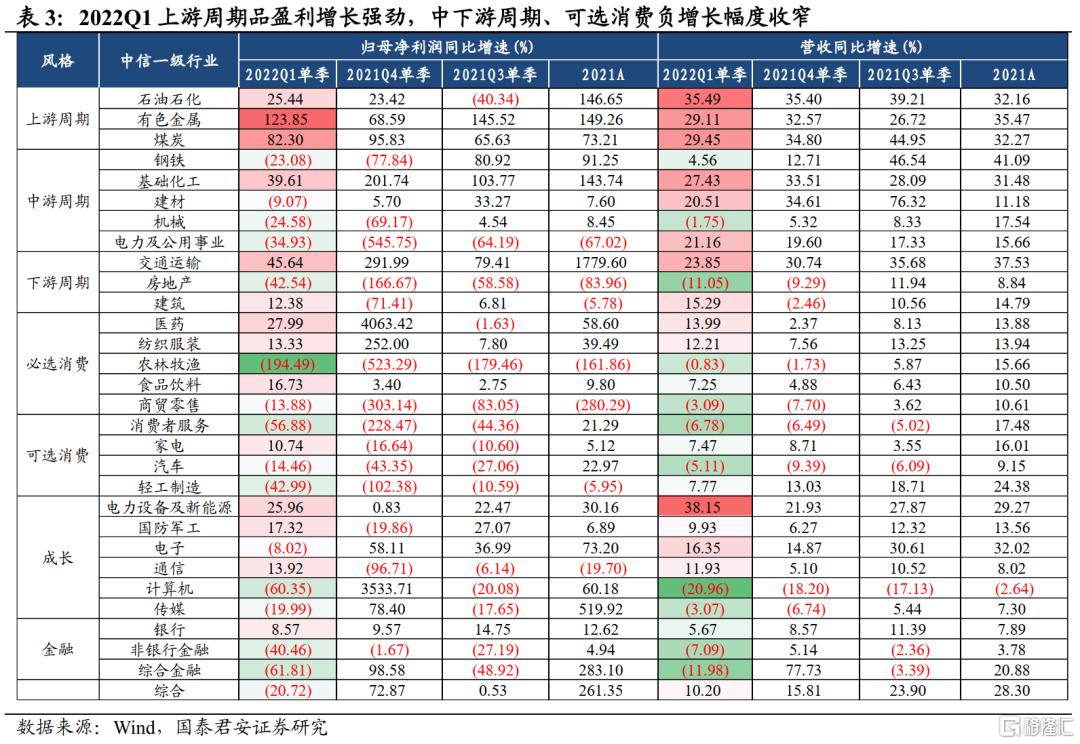

分行業來看,上游週期品盈利增長強勁,中下游週期、可選消費負增長幅度收窄。

上游週期行業中,石油石化、有色金屬和煤炭2022Q1單季歸母淨利潤同比增速分別為25.44%、123.85%和82.30%,2021Q4盈利增速分別為23.42%、68.59%和95.83%。與2021Q4增速相比,有色金屬盈利增速強勢增長,煤炭盈利增速高位小幅回落,石油石化盈利增速相對穩定。上游週期品業績強勢增長,主要由於俄烏衝突催化通脹預期抬升,國內外上游資源品漲價。

中游週期行業中,鋼鐵、基礎化工、建材、機械和電力及公用事業2022Q1盈利增速分別為-23.08%、39.61%、-9.07%、-24.58%和-34.93%,2021Q4盈利增速分別為-77.84%、201.74%、5.70%、-69.17%和-547.75%。相比2021Q4,基礎化工盈利增速大幅回落,但依舊維持高增速。鋼鐵、機械、電力及公用事業盈利增速維持負增長幅度收窄,建材盈利增速由正轉負。

下游週期行業中,交通運輸、房地產和建築2022Q1盈利增速分別為45.64%、-42.54%和12.38%, 2021Q4盈利增速分別為291.99%、-166.67%和-71.41%。對比2021Q4,交通運輸盈利增速回落但依舊維持高增速。房地產負增幅度收窄,建築盈利增速由負轉正。

消費板塊中,除醫藥、紡織服裝、食品飲料、家電,其餘行業2022Q1盈利增速延續負增長,但負增幅度明顯收窄。2022Q1,醫藥、紡織服裝行業歸母淨利潤同比增速較2021Q4的高位大幅回落,分別由4063.42%、252.00%回落至27.99%、13.33%,食品飲料盈利增速由3.40%提升至16.73%,家電行業盈利增速實現轉正。醫藥行業中疫苗和新冠檢測板塊業績表現突出,但藥店、醫藥分銷板塊業績增速放緩。紡織服裝行業中,中上游製造端業績明顯優於下游品牌端。

食品飲料行業中,高端白酒受疫情影響有限,盈利表現相對穩健,調味品與食品受上游農產品價格上行影響,盈利能力承壓。家電行業主要原材料銅、鋁價格高位運行,成本端壓力顯現,疊加需求承壓,整體盈利表現仍待改善。

農林牧漁行業中,地緣衝突和氣候異常等因素導致2022Q1全球糧食價格處於高位,國內農產品價格上漲,種業業績增長強勢。生豬養殖行業繼續大幅虧損,但虧損幅度有所收窄。

商貿零售行業中,受多地疫情反覆影響,依賴線下客源的百貨及黃金珠寶板塊盈利狀況欠佳,超市板塊表現相對穩健。社服受疫情影響盈利能力承壓。汽車行業中,整車板塊受缺芯延續、原材料上漲和疫情反覆導致生產及零售環節受阻,業績承壓,零部件板塊盈利情況相對穩定。

成長板塊中,2022Q1電力設備和新能源行業業績改善明顯,盈利增速表現強勢,其中新能源車及光伏行業高景氣度延續,有力支撐業績增長。國防軍工業績增速由負轉正,其中地面兵裝板塊表現最強。通信行業盈利增速轉正,物聯網模塊和海纜板塊表現相對較好。電子、計算機、傳媒行業業績表現不佳,盈利增速由正轉負。

金融板塊中,受經濟下行和新冠疫情疊加影響,2022Q1金融行業整體盈利表現不佳。具體來看,只有銀行業取得8.57%的單季淨利潤正向增速,其中城農商行表現相對較好。非銀行金融盈利同比增速延續負增長,且降幅加大,主要由於一季度資本市場表現弱勢,券商投資業務盈利下滑較大,保險行業需求受到抑制。

業績是景氣度的後驗指標,整體來看,2022年一季度業績表現突出的行業可以大致劃分為三條主線。第一條主線是俄烏衝突背景下的通脹線。俄羅斯是全球最主要的天然氣、原油、煤炭出口國之一,也是鋁、鎳等金屬的出口國。俄羅斯和烏克蘭均為重要的農產品出口國。俄烏事件催化全球大宗資源品價格上行,通脹預期抬升。通脹預期疊加供給不足,國內石油石化、有色金屬、煤炭、能源運輸、農業(種植)和基礎化工(化肥)等產品價格維持高位,行業盈利高增。

第二條主線為“穩增長”政策線。在全國疫情反覆,出口面臨壓力的背景下,一季度“穩增長”政策逐步發力,基建投資增速明顯提升。“穩增長”發力帶動老基建為主的建築、信息新基建為主的通信行業2022Q1盈利增速由負轉正,鋼鐵、機械等中游行業原材料價格高企壓力較大,但也受益於下游需求提升,業績負增明顯收窄。銀行中的城農商行受益於地方基建項目信貸投放,業績穩健增長。一季度地產鏈的建材、房地產業績依然承壓,3月起全國多地陸續出台樓市鬆綁政策,地產鏈業績有望從二季度起逐步改善。

第三條主線為疫情線。2022年一季度新冠疫情的擾動對消費板塊形成較為明顯的抑制,但必選消費表現相對較好。醫藥行業中疫苗和新冠檢測板塊業績表現最為突出。隨着疫情的好轉,可選消費、社服商貿有望迎來需求復甦。

從行業盈利能力來看,上游資源品、成長板塊盈利能力提升。2022Q1有色金屬、煤炭等上游週期品實現了毛利率和ROE同步提升,石油石化ROE環比提升,但毛利率有所下滑。除基礎化工與交通運輸外,其餘中下游週期行業ROE及毛利率雙雙下滑,主要源於上游原材料漲價帶來的利潤擠壓。

消費板塊除醫藥、紡織服裝、家電外,ROE全面下行,主要源於毛利率收窄,資產週轉率也有所下降。食品飲料行業毛利率提升,槓桿率下降,行業整體向好。

成長板塊除計算機和傳媒,其餘行業均實現ROE環比正增長,但電力設備及新能源和電子行業受原材料漲價影響,毛利率有所下行。計算機和傳媒行業毛利率明顯提升。

金融板塊中銀行和非銀ROE均環比下行,非銀ROE環比下行1.28%,主要受淨利率和資產週轉率下降拖累。

具體到細分行業,2022Q1單季盈利增速排名前30的二級行業主要集中在週期行業。2021Q3盈利同比增速居前的主要包括週期板塊的化學纖維、稀有金屬、化學原料、航運港口等,成長板塊的新能源動力系統、兵器兵裝、半導體以及消費板塊的新能源摩托車、連鎖等。Q3環比改善的主要是成長板塊的通信設備製造、電源設備、消費電子等行業。

2

轉債:盈利負增收窄,業績弱於全A

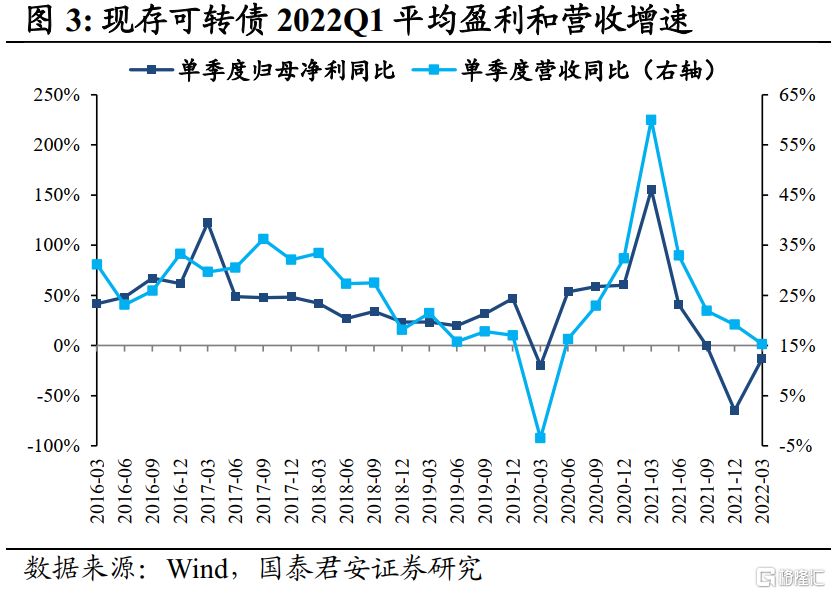

截至2022年5月8日,現存的413只可轉債覆蓋了30箇中信一級行業中的28個,其中89%的轉債發行人市值小於300億元,從大小風格上來説轉債發行人整體更接近中小盤。

2022Q1現存可轉債盈利負增長幅度較2021Q4收窄,業績表現弱於全A。剔除部分極值後,2022Q1單季度歸母淨利潤平均增速為-12.89%,較2022Q4的-64.75%明顯回升;2022Q1單季度營收平均增速為15.30%,較二季度的19.17%小幅回落。

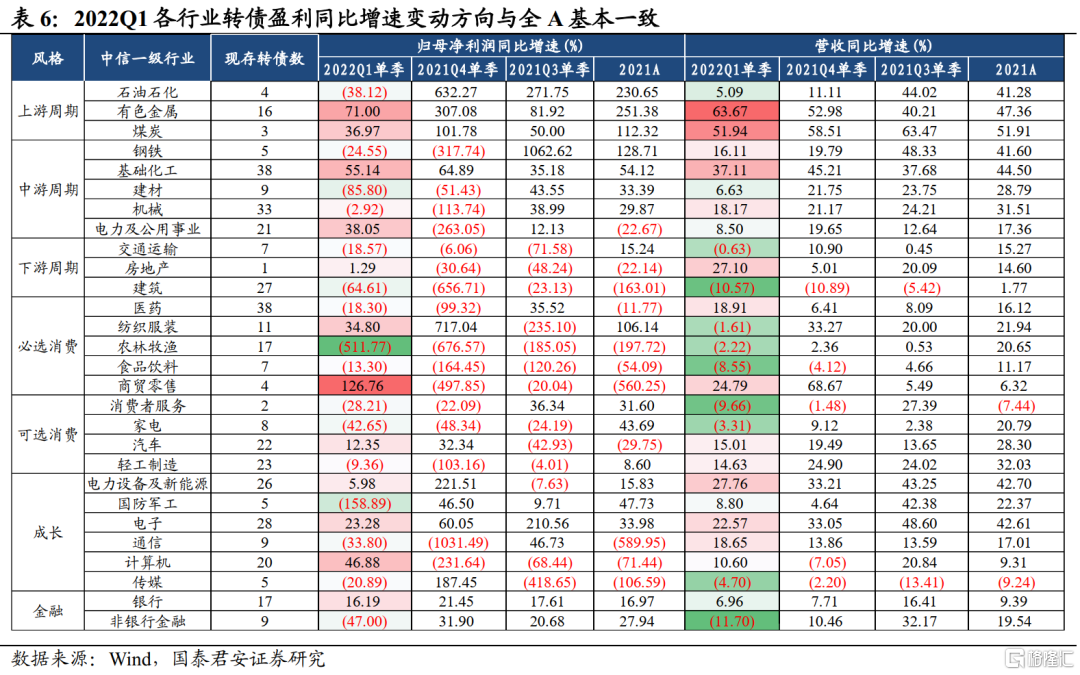

分行業來看,各行業轉債盈利同比增速變動方向與全A整體一致。2022Q1上中游資源品有色、煤炭、基礎化工轉債仍保持較高的盈利增速,中下游週期鋼鐵、機械和建築行業轉債盈利負增幅度收窄,電力及公用事業盈利增速由負轉正。消費板塊醫藥、農林牧漁、食品飲料、家電、輕工轉債業績同比負增情況改善。成長板塊中電力設備及新能源和國防軍工2022Q1業績增速有所惡化,與全A出現背離。金融板塊中銀行轉債2022Q1業績保持較高增速,非銀轉債業績同比由正轉負。

3

2022Q1業績改善的轉債梳理

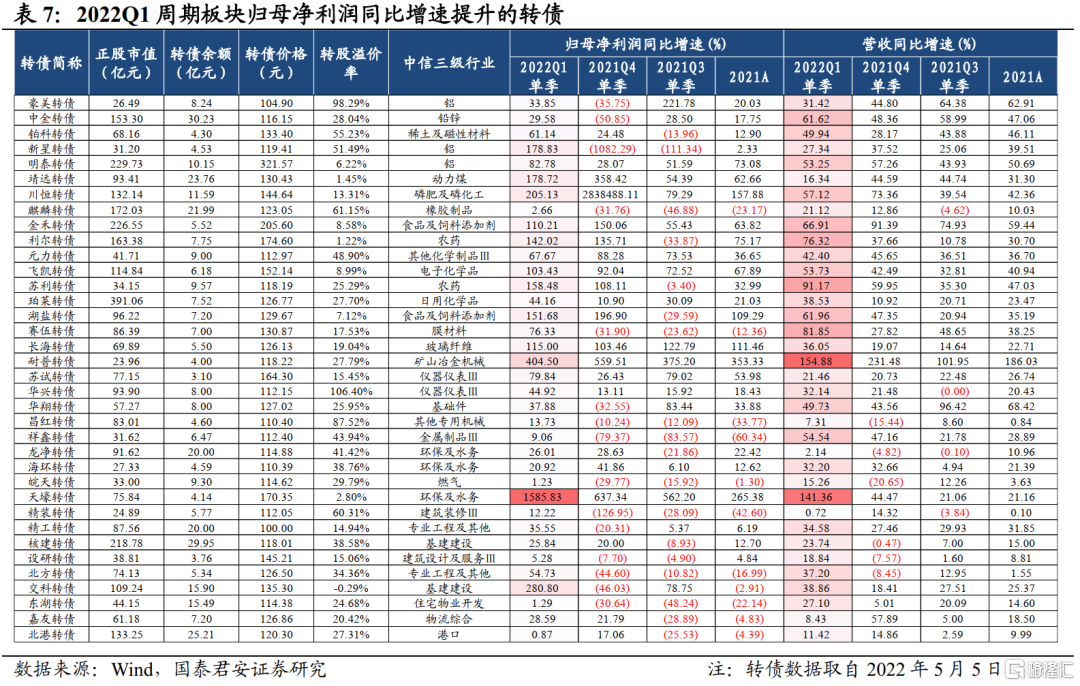

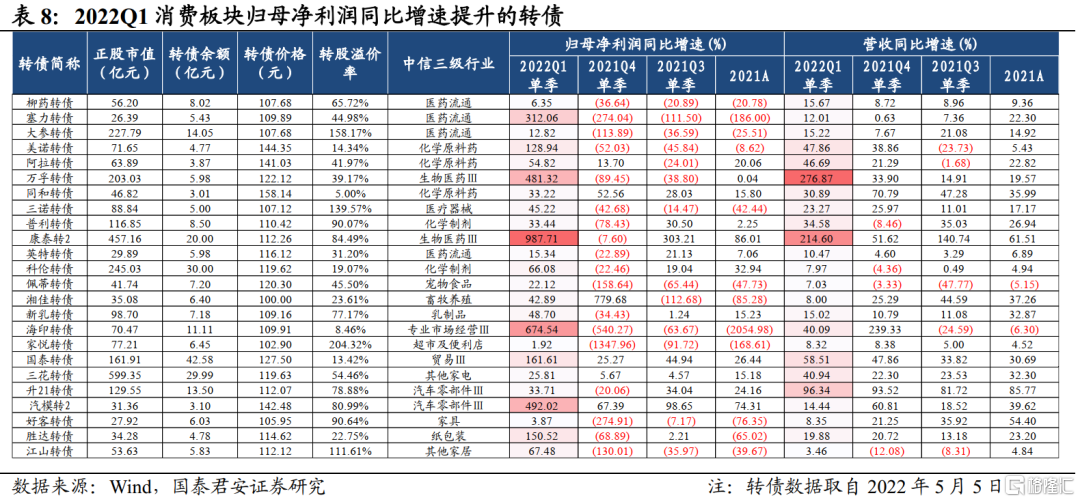

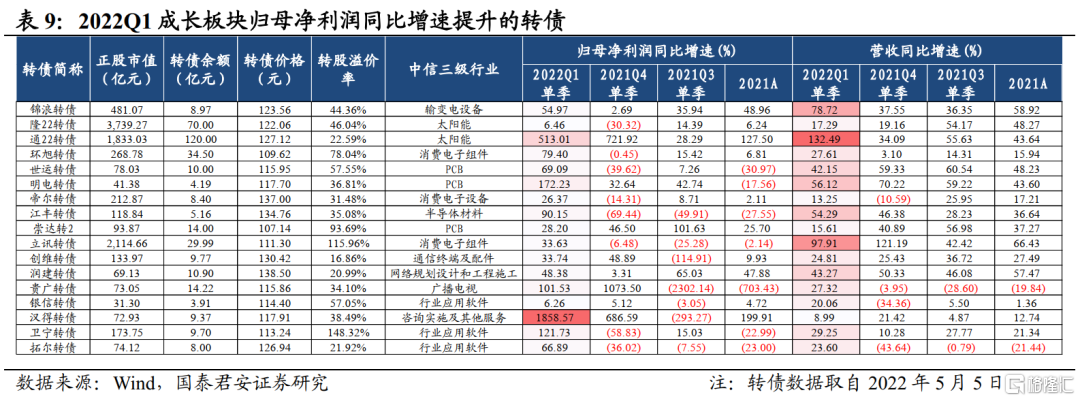

現存的413只可轉債中有202只實現了2022Q1單季度歸母淨利潤大於0且正增長,為避免季節性因素影響,我們重點關注2022Q1單季度業績增速高於2021整年業績增速的轉債,其中120只轉債2022Q1單季度歸母淨利潤同比增速較2021A提升。剔除其中餘額不足3億元的,剩餘84只轉債,主要集中在前文提到的通脹、穩增長和疫情這三條主線對應的行業。結合當前轉債的價格和轉股溢價率判斷性價比,我們認為以下轉債值得關注。

週期板塊中,建議關注絕對低價的豪美轉債,以及價格相對較低、彈性較好的平衡型轉債,包括蘇利轉債、珀萊轉債和長海轉債。

豪美新材2022Q1實現歸母淨利潤0.35億元,同比增長33.85%;實現營業收入12.97億元,同比增長31.42%。公司為國內大型鋁型材製造商,於2016年開始佈局汽車輕量化業務,2021年汽車輕量化材料產品銷售佔比7.94%。受鋁錠價格上漲影響,2022Q1公司毛利率進一步下滑。考慮到系統門窗和汽車輕量化鋁型材仍有較大的需求增長空間,隨着公司新產品逐漸放量,業績有望保持高增長。

蘇利股份2022Q1實現歸母淨利潤0.98億元,同比增長158.48%;實現營業收入7.95億元,同比增長91.17%。公司是國內外領先的農藥原藥百菌清和嘧菌酯以及阻燃劑十溴二苯乙烷的生產企業。受地緣衝突、氣候等因素影響,全球糧價高位運行,農藥化肥需求有望繼續擴張,對公司業績形成支撐。

珀萊雅2022Q1實現歸母淨利潤1.58億元,同比增長44.16%;實現營業收入12.54億元,同比增長38.53%。公司為國內領先的多品牌化粧品集團,旗下擁有珀萊雅、彩棠等多個品牌,產品覆蓋護膚品、彩粧、清潔洗護、香薰等多個領域。公司通過推行大單品策略,孵化新品牌打造第二成長曲線和線上渠道的發力,在2022Q1疫情擾動背景下仍然實現了業績高增,看好公司品牌力的持續提升和其他子品牌接力成長。

長海股份2022Q1實現歸母淨利潤2.28億元,同比增長115%;實現營業收入7.54億元,同比增長36.05%。公司為國內領先的玻纖製品及玻纖複合材料生產企業,擁有完整的玻纖紗-玻纖製品-樹脂-玻纖複合材料產業鏈。由於風電高景氣支撐粗紗需求,電子產品穩定增長支撐細紗用量,預計2022年玻纖價格仍將保持韌性,隨着公司產能投放,2022年公司盈利水平有望再創新高。

消費板塊中,建議關注絕對低價的新乳轉債,以及價格相對較低、彈性較好的平衡型轉債,包括萬孚轉債、康泰轉2和三花轉債。

萬孚生物2022Q1實現歸母淨利潤9.04億元,同比增長481.32%;實現營業收入8.99億元,同比增長276.87%。公司為國內POCT(即時檢驗)龍頭企業之一,2022年3月12日公司成為國內首批5家獲得新冠抗原檢測產品註冊變更的生產企業之一,新冠業務對公司業績貢獻較大。考慮到國內外疫情反覆下抗原檢測產品需求持續,公司業績有望保持穩健增長。

康泰生物2022Q1實現歸母淨利潤2.74億元,同比增長987.71%;實現營業收入8.71億元,同比增長214.60%。公司為國內疫苗研發管線最豐富的疫苗研發企業之一,公司自主研發的新冠疫苗於2021年5月獲批使用。隨着新冠擠佔效應減弱,公司常規品種四聯苗、乙肝疫苗等開始恢復銷售,新品13價肺炎疫苗招標準入和簽發順利推進,有望貢獻明顯業績增量。

新乳業2022Q1實現歸母淨利潤0.43億元,同比增長48.70%;實現營業收入23.17億元,同比增長15.02%。公司為西南地區乳業龍頭,產品包括低温產品、常温產品和奶粉產品三大類。公司在2022一季度國內疫情反覆和去年同期高基數的情況下業績實現良好增長,主要在於財務和管理費用率降低。公司立足“鮮立方”戰略,將充分受益於低温鮮奶滲透率提升,業績有望保持穩健增長。

三花智控2022Q1實現歸母淨利潤4.53億元,同比增長25.81%;實現營業收入48.04億元,同比增長40.94%。公司為全球領先的汽車空調機熱管理系統控制部件製造商,電動車熱管理業務收入達20%以上。受上游大宗原材料銅、鋁漲價等因素影響,公司毛利率進一步下行。公司傳統主業製冷空調零部件業務有望穩健增長,新能源車需求旺盛將帶動公司汽零業務持續放量,為公司提供盈利彈性。

成長板塊中,建議關注絕對低價的環旭轉債、立訊轉債,以及價格相對較低、彈性較好的平衡型轉債錦浪轉債、隆22轉債、通22轉債、世運轉債和明電轉債。

錦浪科技2022Q1實現歸母淨利潤1.64億元,同比增長54.97%;實現營業收入11.02億元,同比增長78.72%。公司自成立以來一直立足於新能源行業,專注分佈式光伏發電領域,主要產品為組串式逆變器。2019年設立全資子公司錦浪智慧,從事新能源電力生產業務,進行太陽能光伏電站開發及營運,開展業務的多元化佈局和產業鏈延伸。考慮到公司儲能逆變器業務保持強勢,且隨着電站業務現金流的持續增長,盈利能力有望不斷改善。

隆基股份2022Q1實現歸母淨利潤26.64億元,同比增長6.46%;實現營業收入185.95億元,同比增長17.29%。公司為全球最大的單晶硅片和組件製造企業,並佈局光伏集中式地面電站、分佈式屋頂(含 BIPV)業務,2021年成立了西安隆基氫能科技有限公司,致力於成為全球領先的大型綠氫裝備與方案提供商。公司產能持續擴張,長期的研發投入支撐業績穩定增長,龍頭地位依舊穩固。

通威股份2022Q1實現歸母淨利潤51.94億元,同比增長513.01%;實現營業收入246.85億元,同比增長132.49%。公司主營業務包括以高純晶硅、太陽能電池等產品的研發為主的新能源業務以及水產飼料、畜禽飼料等產品產銷為主的農業業務。2021年高純晶硅產量全球第一,國內市佔率達22%。公司2022年一季度淨利已接近去年前三季度淨利水平,光伏新能源業務保持滿產滿銷,此外還收穫隆基股份442億元大額多晶硅訂單,後續業績增長確定性較強。

世運電路和明陽電路主業均為印製電路板(PCB)的研發及產銷。世運電路2022Q1實現歸母淨利潤0.47億元,同比增長69.09%;實現營業收入約9.78億元,同比增長42.15%。明陽電路2022Q1實現歸母淨利潤約0.47億元,同比增長172.23%;實現營業收入約5.48億元,同比增長56.12%。PCB下游汽車電子、工業控制、醫療健康、新能源設備等領域需求長期向好,後續業績成長性較強。

環旭電子2022Q1實現歸母淨利潤4.39億元,同比增長79.4%;實現營業收入139.54億元,同比增長27.61%。公司為全球SIP封裝龍頭,在無線通信、消費電子、工業電子和汽車電子等賽道均有佈局。汽車電子業務2021年營收同比增速50%,2022Q1營收同比增速52.64%,成為公司收入增長最快的業務線,2022年有望延續強勁增長。

立訊精密2022Q1實現歸母淨利潤18.03億元,同比增長33.63%;實現營收416.00億元,同比增長97.91%。公司為消費電子龍頭,並逐步向可穿戴手錶、耳機、AR/VR等方向多元化佈局,採取垂直整合零部件-模組-整機的供應鏈戰略,相關產品廣泛應用於多類消費電子、通信及汽車業務。考慮到公司的業內龍頭地位和下游新能源汽車、通信電子的長期向好,公司未來的業績增長支撐較強。

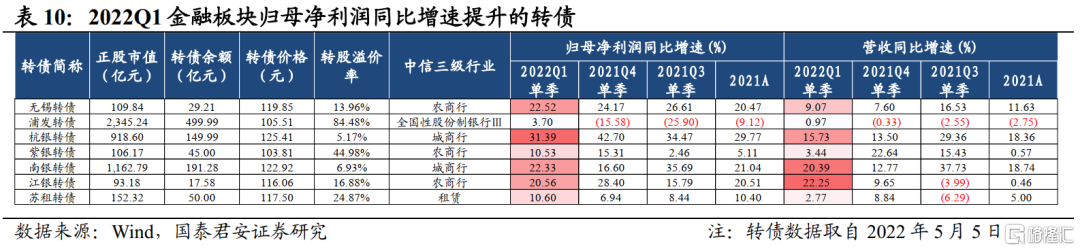

金融板塊中,建議關注處於區域經濟活躍地區、2022Q1業績高增的優質城農商行轉債,包括杭銀轉債、南銀轉債、江銀轉債。銀行充分受益於“穩增長”政策下的信貸擴張,銀行股通常在經濟預期企穩回升時表現較好,促轉股意願較強、正股估值較低的銀行轉債仍然是我們關注的重點。

江陰銀行2022Q1實現歸母淨利潤2.75億元,同比增長20.56%;實現營業收入9.96億元,同比增長22.25%,營收增速在上市銀行中排名第一。利息淨收入高增長主要因為淨息差同比提升38bp。公司近年來堅持“做小做散”的經營思路,重點佈局利率水平更高的小微企業和個人經營貸,使得資產端利率提升,而負債端側重成本較低的存款,導致盈利能力穩步提升。

南京銀行2022Q1實現歸母淨利潤50.15億元,同比增長22.33%;實現營業收入122.77億元,同比增長20.39%。2022Q1營收高增主要由非息收入高增驅動,非息收入高增主要由投資收益增長帶動。南京銀行立足長三角經濟發達地區,持續推進大零售和交易銀行兩大戰略,資產質量穩中向好,未來業績增長可期。

杭州銀行2022Q1實現歸母淨利潤33.09億元,同比增長31.39%;實現營業收入87.69億元,同比增長15.73%,營收高增長同樣由非息收入中的理財業務手續費收入和投資收益貢獻。杭州銀行深耕區域信貸需求旺盛的浙江省,撥備覆蓋率高達580.09%保持上市銀行首位,為利潤反哺留足空間。杭州銀行補充核心一級資本的壓力較大,預計可轉債促轉股的意願較強。

More Content