本文來自格隆匯專欄:國君策略方奕,作者:方奕 韓其成 陳熙淼 董琦

摘要

【策略深度對話行業】源起與目標。股價波動是“心中之花”,投資需守正出奇,“正”是對於基本面的研究和理解,“奇”是市場博弈,人們對於業績的展望和預期波動。正奇之間,既要看懂業績,又要看懂預期,難度之大不可想象。策略對話行業,意在以投資人視角,以提問互動的方式讓大家加深對各行業的理解,從行業角度理解“正”之所意,從策略角度明白“奇”之所向。

投資風格在低風險特徵股票,建築板塊業績逐季增長,且風險預期隨穩增長髮力趨於收斂具備確定性優勢,低估值下配置價值凸顯。當前經濟增長與信用路徑的不確定,帶來盈利預期的模糊和風險偏好的下降,投資風格應聚焦有業績、業績確定且低估值的低風險特徵股票。在經濟轉型+增速下行的背景下,增長對傳統部門的依賴加大,基建投資的對沖託舉力度有望邊際提升,建築央國企業績將逐季加速。且隨着政策發力,板塊在風險預期收斂下更具確定性優勢。而估值上龍頭央企則創十年新低,性價比高。

全年基建投資增速保持高位,建築央企業績增速逐季提升。市場認為本輪基建投資增長在低個位數,但我們認為基建投資將在一般財政預算支出高增與鉅額專項債高密度使用下增速維持高位,預計22年將在8.4%以上,並於6-8月達15%的高增長。市場擴張的背景下,具備競爭優勢的龍頭央國企業績增長將逐季加速,原因在於:1)央企在手訂單充足且新簽訂單進一步高增;2)PPI下行建築龍頭毛利率加速改善;3)21Q4地產因素與應收款減值帶來的業績低基數;4)國企三年改革收官,股權激勵下業績釋放。

經濟下行期建築具備超額收益,成長性迴歸、資產質量優化與第二增長曲線的建立共助估值提升。建築行業景氣具備逆週期特徵,其業績彈性在經濟加速期小於大宗品對應的週期行業,但在經濟下行期具備股價超額收益。過去建築行業的估值調整主要源於行業成長性下降、外資對建築高槓杆低分紅商業模式的規避與DCF估值體系下建築企業業績的持續性受質疑。但這些負面影響當前均大幅改善:PE-G視角市場快速擴張,建築央企業績逐季加速,成長性迴歸。PB視角公司資產質量優化,應收款減值充分且甲方現金流好轉使得新應收款質量提升。DCF視角建築央企積極在新興基建領域打造第二增長曲線,業績的永續增長能力增強。

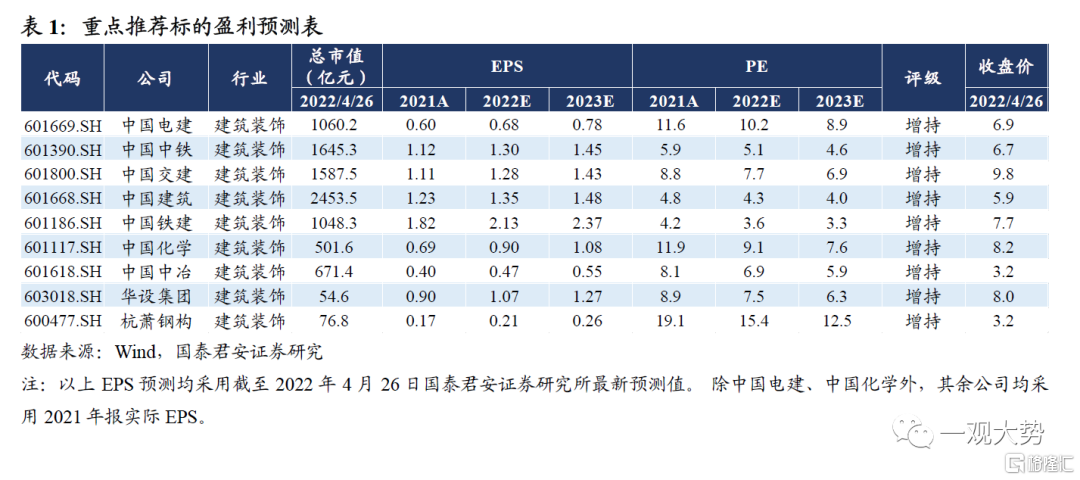

建築行業配置思路與邏輯:高需求主線推薦新能源電力建設;低估值主線推薦具備估值安全邊際的軌道建設央企;邊際競爭優勢主線推薦具備優質信用的地產建築央企。重點標的推薦:新基建中國電建/地產中國建築/老基建中國中鐵,RETIs中國交建/中國鐵建,己二腈中國化學/鎳氫中國中冶等。設計華設集團/設計總院,BIPV杭蕭鋼構/鴻路鋼構,地方上海建工等。

01

策略深度對話行業的源起與目標

股票投資需要守正出奇,“正”是對基本面的研究和理解,“奇”是對市場的博弈,尤其是人們對於業績的展望和預期的波動。“正”“奇”之間,既要看懂業績又要看懂預期,實際上難度非常大。“策略對話行業”主要是以投資人的角度出發,以提問和互動的方式加深大家對各個行業的理解,從行業的角度去理解“正“的意義所在,從策略角度去理解”奇“的方向。

策略團隊方奕、陳熙淼,聯合宏觀團隊董琦,與石化行業團隊孫羲昱開展深度對話:為大家揭開下一階段投資主線,展示行業發展脈絡,探討股價收益與估值變動的來源以及未來投資的看法。

02

宏觀:基建投資力度持續升温

結構上以傳統基建為主

2.1. 穩增長沒有必要性?如何看待後續穩增長政策?

董琦:疫情對消費衝擊超預期,更需投資端發力對沖,二季度穩增長力度升温。近期一季度GDP增速公佈為4.8%,我們認為政策力度在二季度還將不斷升温,但核心矛盾不再是能否達到5.5%的增速目標,而是應對當前的就業壓力,這是基本的底線問題。從當前形勢看,年內消費受到衝擊的幅度是超出政策層早期預判的,且在當前的防疫政策下後續消費修復難度仍然較大,這意味着投資端的重要性進一步提升。根據我們之前的測算,即使2022年GDP增速目標為保5%,那麼全年廣義基建投資增速也需要達到7-8%,相應固定資產投資增速應該在5-6%。而在當前消費超預期回落的狀態之下,更需要投資端增速額外上行1-2個百分點對沖本輪疫情衝擊。 投資端內部更依賴基建的向上託舉。在整個投資端內,基建和地產雖然都有政策的趨松和刺激,但我們認為地產2022年的角色更多是兜底,以不發生風險和不出現明顯下滑為目標,而基建的角色則是進行向上託舉。從發力的可控性上看,基建投資同樣更為重要。疫情衝擊影響地產銷售和地產投資節奏,這使得投資端對基建的依賴度進一步提高。

2.2. 穩增長投資中的核心發力點在哪?

前期我們提到穩增長還是以傳統基建為主、新基建為輔,傳統基建主要是交運和水利,新基建主要圍繞電力系統和信息系統相關的建設。我想通過兩組數據給出一些更新的信息。專項債視角下,交通和市政產業園基建投資佔比較高。2022年開年以來專項債發行節奏明顯快於往年,其中6成以上投向基建。截止到4月中旬,專項債累計發行約1.32萬億元,已達到全年預算髮行金額的約36%,其中提前批下達的額度90%都已完成發行。近期監管部門要求在三季度前完成2022年全部發行額,因此我們認為專項債的節奏和力度均已遠超往年,且對基建的6成投向比例也基本是歷年峯值。具體結構上看,交通基礎設施、市政和產業園區基礎設施、生態環保和農林水利投向佔比分別是18% 、33%、2.7%和5.3%,專項債中對交通與市政產業園的投資佔比較高。基建投資細項拆分,電熱水供應同比增速最高。第二個數據是一季度基建投資的細項。不論從狹義或是廣義的角度,基建投資均是3月的單月經濟數據中唯一的亮點。其中對電力、熱力和水的供應系統的投資同比增速高達24.4%,並帶動整個廣義基建投資增速達到兩位數,隨後是對交通運輸和公共設施的投資。這些是當前邊際上基建投資發力較為集中的領域。在項目儲備上,近期監管層會議提到2022年各地方政府分兩批一共儲備了7.1萬個項目,整體儲備數量充分。因此目前看基建投資仍在初期升温狀態,後續仍有繼續上升可能。

2.3. 穩增長具備可持續性麼?

基建投資增量仍較大且結構上亮點突出,經濟增速目標下基建投資持續增長有保障。首先在中國基建長期的投資空間判斷上,我們通過對標國際發達城市並結合國內的需求角度,認為交通、水利等傳統基礎設施還有較大提升空間。儘管從整體體量看基建高峯期確實已經過去了,但後續增量仍然較大。據我們測算,十四五期間的廣義的基建總投資額在105-110萬億,較十三五增長20%-25%,增量在20萬億左右。由於2021年基建投資基本零增長,2022-2025年CAGR的中樞水平會維持在4%-5%。結構上,水利和交通基礎設施增速分別有望維持在10%以上與7%左右,大幅高於十三五時期。其次,再度回到眼前的增長底線問題,十四五期間GDP的增速底線在5%,而要實現2035年經濟規模翻一番的目標,GDP年均增速對應的是4.7%。因此在當前消費和地產中樞都有所下移的背景下,無論是為實現2022年的短期穩增長目標,還是達成後續十四五偏長期的規劃,在現在債務狀況的進一步好轉之下,穩增長中長期的持續性都有保證。

03

建築行情的後續展望:並非短線政策博弈,而是戴維斯雙升

方奕:國泰君安建築首席韓其成自2021年四季度以來領先市場,增持本輪建築央企行情。想請問您對建築行業當下投資機會的看法,尤其是與市場普遍認知和共識最大的差異在什麼地方?

韓其成:穩增長下基建並非短線政策博弈,而是戴維斯雙升行情。我與市場最大的認知差在於:市場普遍認為穩增長沒有效果,基建是短線政策博弈而沒有基本面行情,但我認為這是一個趨勢反轉、基本面逐季加速超預期的行情,穩增長會使流動性寬,PE會有提升。

未來看基建行情將是戴維斯雙升,現只是初期階段。具體來説:

1)行情的深層驅動在於基建正成為當前經濟的主要動力,全A業績下行的背景下更具確定性優勢。從大類資產配置思路來講,我們用DDM模型的分子和分母去理解市場的不同風格、配置不同的角度,顯然2022年市場風險偏好比較低,應該用顯微鏡去找公司機會,關注業績的確定性。而在2020-2021年市場風險偏好較高時,則是用望遠鏡去找機會,看遠期的成長性和終值。而在當前美聯儲加息之下遠期現金流折價,只有當下的現金流是確實的。此外,在二季度A股業績加速下行的背景下,穩增長中基建板塊的業績確定性更為凸顯。從最新一季度經濟數據上看,過去三年拉動經濟增長的消費、出口和地產投資等分項的動能均在弱化,基建加速跳升成為了最重要的抓手。從這個角度上看,本輪基建行情更深層次的驅動在於基建取代出口、消費和地產投資,成為了當前經濟驅動的主要動因。基建資產也成為大類資產配置中最優的一類資產。

2)一般預算支出高增疊加專項債額度放量,2022年基建投資增速將在8.4%以上,並於6-8月達到15%高增長。市場普遍預期本輪基建投資增速在3%-5%,不會傳遞並體現在下游建築公司的業績中,而更多是政策博弈。但我認為2022年的基建投資增速在8%以上且會體現在建築公司業績之中。為什麼是8%的基建投資增速?首先過去三年國家一般財政預算支出增速基本就是基建投資增速,2022年國家一般預算支出增速是8.4%,預示基建投資大概在8.4%以上。其次是專項債,2021年未使用的1.4萬億額度疊加2022年3.6萬億元額度共計5萬億元將預計在2022年前十個月使用,那麼平均每個月就是5000億元,而2021年每月僅有約1700億元額度,2022年專項債的使用密度是2021年的2.7倍。從項目的角度説,1季度新開工項目3.5萬個同增52%,新開工項目計劃投資同增55%,國家預算資金增35%、自籌資金增15%,一般公共預算支出增8.3%、比2021年同期加快0.3個百分點,這兩個先行指標的增速都比目前完成了的8.5%增速高,這預示着後續季度基建投資將加速上升,至6-8月單月增速將高達15%。

3)全年基建投資將維持高位,龍頭公司業績更具超預期可能。節奏方面,市場認為基建投資前高後低,而我認為2022年基建投資增速將一直保持高位而不是前高後低。而落實到建築公司業績層面,我們認為基建公司業績也將逐季加速。詳細來説,判斷基建投資增速更多的實際意義是判斷收入增速,因為利潤增速還涉及判斷毛利率、減值、管理費用率等。對於收入增速的判斷,根據經驗應該在8.4%以上,且在6-8月達到15%的單月高增長。這樣的高增速下市場容量擴展,而具備競爭優勢的龍頭公司更將獲得超越行業的業績增長。比如中國中鐵在2021年0.4%的基建投資增速下實現了10%的業績增長,那在2022年8.4%的增速之下也就意味着可能會實現接近18%的增長,但目前市場對中國中鐵的一致預期僅為12%。

龍頭公司的業績增速超預期具備極大可能,原因包括:(1)市場仍在擴張(2)建設公司在手訂單項目充足,而不是沒有項目。以近期披露年報的幾家公司為例,中國交建/中國中鐵/中國鐵建/中國建築的在手訂單分別是其收入規模的4.6/4.0/4.3/3.4倍。(3)在2021年PPI的趨勢下,建築公司毛利率仍然上行。如果2022年PPI下行,建設公司毛利率會進一步加速,因為它具有大宗資產配置上的平台,有優秀管理能力。(4)2021第四季度受地產因素影響,應收款減值導致業績低基數,企業業績將在2021Q4基礎上逐季加速。(5)2022年是國企改革三年行動方案的收官之年,在股權激勵之下,無論是地方國企還是央企都有充分動力釋放業績。如中國中鐵有股權激勵,導致其一季度訂單出現84%的增長;中國化學有股權激勵;中國電建具有再融資的條件;華設集團、設計總院有股權激勵。在2022年基建投資加速跳升的背景下,央國資龍頭公司有能力、有潛力更有動力去釋放業績。

04

自下而上視角下對二季度建築行業基本面的判斷

董琦:我想請韓首席能否基於從自下而上的角度,比如企業端的訂單、區域端開工情況的最新動態等,向我們介紹一些對於二季度的判斷。

韓其成:我從三個層面彙報基建自下而上企業的訂單情況。1)基建央企在手訂單充足且增速高於宏觀增長數據。從已披露年報數據來看,對建築公司而言,我們判斷其業績的一個視角是在手訂單。在手訂單相當於一個蓄水池,蓄水池越充足,下一年可乾的活就越多。在手訂單方面有三個數據,第一是中國中鐵,其在手訂單是收入的四倍。而2021年末其在手訂單增長22%,那麼2022年的收入增速也意味着可以接近22%。第二是中國鐵建,在手訂單增速是14%,4.3倍於其收入。第三是中國建築在手訂單增速是16.5%,3.4倍於其收入。從倍數上來看,基建央企的在手訂單都是3-4倍,意味着現有的項目可以幹3-4年,不存在很多人所理解的沒有項目。從在手訂單增速看,中國中鐵、中國鐵建、中國建築的增速均高於市場預期的3-5%的基建投資增速,以及我預期的8%的基建投資增速。因此它不但有項目,而且項目的潛力增速非常高。一季度新簽訂單同比高增,且建築業旺季到來訂單環比進一步回升。2022年一季度新簽訂單角度,最典型的兩家央企中國中鐵是84%的增長,中國化學是90%的增長,非常超預期,因為他們自己在年報中的對於訂單的預期也就是個位數增長。另一方面,就環比情況來看,中國電建3月份的訂單環比2月份增長了127%,中國交建一季度訂單環比2021Q4增65%、2年CAGR+38%/3年CAGR+28%,隨着建築業旺季的開始,訂單環比迅速回升。

2)地方國企一季度訂單同樣加速。安徽建工一季度訂單增長85%、四川路橋同比增長29%,浦東建設儘管受疫情影響但訂單增速仍高達50%。部分地區的龍頭公司表現也體現出當地訂單的加速。區域方面,以近兩年經濟比較活躍、融入長三角基建的訴求比較強的安徽為例。在當前穩增長二次加碼的需求下,安徽省第二批重大項目集中開工。第二批項目個數環比比第一批增長了約41%,在投資金額上增長了56%,這是開工的情況。而對於安徽實際的完成情況,一季度安徽省的交通投資增長32%,其中3月份同比增長60%,3月份環比2月份環比增加191%,數據同樣表現非常強勁。安徽省一季度新開工項目計劃總投資增長91.5%,截至4月20日安徽省直達資金支出進度43%,超序時進度12.4個百分點,省級支出進度57.9%。已落實直達資金佔已分配下達資金97.8%。

05

建築行業盈利週期的分析框架

5.1. 量價視角:量的角度觀察需求,價的維度觀察供

方奕:我想問一個關於建築盈利週期的問題,之前市場普遍認為建築行業分析只需要看量,不需要看價格和毛利,你如何看待這個問題?

韓其成:建築既需要看量、也需要看價。如果理解建築只看量,那相當於只看需求,而不看價相當於不看供給。如果只看量,比方説只看基建投資增速,因為基建投資增速只是收入增速,但收入和利潤中間還隔着好幾個財務指標。只看量很容易判斷基建投資前高後低,然後建築公司的業績也是前高後低,判斷後續沒有業績,這樣的話就會形成行情是短線博弈的觀點。但首先我們説量是前高後不低,而我們進一步看到價的維度PPI的下跌能推動毛利率。其次,龍頭公司的集中度在提升,增長的定價權也推升了它的毛利率。而且2021年影響利潤的減值因素消失了。量價因素疊加來看,業績就是逐季加速提升。

從價的維度尋找具備競爭優勢、能獲取超額利潤的優質建築公司。價是什麼?價本質上是在分析供給。如果只看量的分析相當於只進行需求分析、行業分析。投資想要獲取超額收益需要對應到企業獲取超額利潤,而超額利潤來源於公司的競爭優勢。我們需要挖掘哪家公司能夠在短期獲得超越行業的增長,並在長期維持可持續的增長,最終獲取壟斷定價權,這有助於我們發掘十倍股。進一步説,最終上漲能達到十倍和百倍的股票差異就在於是否能夠獲得壟斷地位的定價權,這裏就不繼續展開了。

5.2. 行業基本面變化的核心驅動:短期看需求,長期看供給

方奕:根據你的多年從業經驗,什麼因素是驅動建築公司基本面變化(盈利彈性)的核心因素,什麼因素可以作為我們前瞻觀察的指標?

韓其成:短期看需求,大行情源自海內外重大需求拉動。建築歷史上有4次大行情,第一次是2008年的4萬億投資,第二次是2012-2013年的城鎮化,第三次是2014-2015年的一帶一路,第四次是2016-2017年的PPP,包括去2021年的新能源+,這些行情關鍵詞都是跟需求有關。在我的供需分析框架中,我認為是短期看需求,長期看供給。短期能看到需求端明顯的變化,比如2008年4萬億基建投資,使得當時基建投資增速從3.6%加速跳升到55%。比如2013年的城鎮化,基建投資增速從-2.4%大幅跳升到24%。再比如説2016-2017年PPP推動基建基建投資增速從16%跳升到22%。基本面的改善是來自於需求端的催化,也就是短線看需求。4萬億和城鎮化就是國內的需求。一帶一路是海外的需求。

長期看供給,建築央企競爭優勢凸顯。而我剛講長期看供給,八大建築央企10年前市場份額是20%,現在是40%,這就是競爭優勢帶來的超越行業的持續增長。中國鐵建過去10年業績增速均高於10%,中國中鐵過去10年業績複合增速為13%,這些基建央企更穩定和持續的業績增速正是來源於它們的競爭優勢,體現在技術、管理、營銷、資金等多方面。這裏我要專門説一下研發,其實建築行業是研發投入最多的行業,甚至比TMT行業加起來都多,目前八大建築央企平均研發支出在200億元。大家可能會忽視房子是否漏雨、過江隧道是否安全、高鐵是否搖晃,但這均是建築央企具備的技術優勢。

06

建築行業估值的分析框架

6.1. 建築行業與傳統週期行業估值體系的異同

陳熙淼:那麼接下來我們探討一下建築行業股票估值,你認為建築企業的估值方法跟傳統週期股存在怎樣的核心差異?之後這種差異是否會出現變化?

韓其成:1)建築與傳統週期股估值的共同特點:追求業績的加速超預期。首先任何估值體系都是去追求更快、更確定、更持續、更透明的業績增速。因此我們去觀察歷史上每次穩增長中建築公司業績有沒有加速。比如中國中鐵在2008年的4萬億背景下增速是54%,而到2009年增速更高達500%。2012-2013年週期裏面,2012年業績增速是10%,2013年是27%。2016-2017年週期中,2016年增速2%,2017年是28%。然後2021年是10%,而我判斷2022年是16%,業績也是加速。所以我們最終追求的是業績的加速超預期帶來的彈性。這是建築跟其他週期股估值的共同點。我們認為這一次穩增長下基建投資會加速,其中央企的業績增長加速度更快。

2)建築和週期股的差異:逆週期特徵、彈性相對較低、可預測性不同。如果我們把經濟分為4個階段,復甦-過熱-下行-加速下行,建築行業是在經濟加速下行階段具有超額收益的,而順週期的行業可能在經濟過熱階段超額收益更明顯。從產業鏈維度看,建築行業是週期行業的下游需求,因此建築與其他週期行業獲取超額收益的時間區間存在不同。其次,商業模式決定了建築行業業績彈性沒有順週期的大宗產品價格彈性高,煤炭、有色、石化的產品價格彈性會帶來短期內業績的迅速爆發。在經濟過熱、價格暴漲的時期,建築相對其他週期品收益就較低,最後,建築的可預測性與其他週期行業不同。對於其他週期品,可以通過市場上的價格和產能去預期業績,但建築行業更多是通過訂單預測業績,這種方法的預測性相對較差,且存在公司主觀調整的因素。

6.2. 如何看待建築行業的估值下降現象?

方奕:2016年以來,建築板塊PE估值一直在下降,怎麼理解這一現象?

韓其成:1)2018年後建築行業體現出衰退期特徵,成長性下降帶動估值下修。首先我以中國中鐵為例,為大家拆解一下其估值下行的歷程。2008年中國中鐵是200倍PE,彼時高鐵軌道交通建設如火如荼,正如當前的新能源和科技股。2008年中國中鐵是50%的業績增速,2009年業績增速更高達500%。到了2014年,中國中鐵的業績增速下行到11%,最低PE是4.8倍。到了2015年受一帶一路短期需求影響,它又上升到了40倍PE。而目前公司是4.5倍PE,創2008年以來新低。我認為投資之中對EPS和PE的理解缺一不可,但更高層次是去理解PE,這也是去理解人們的“心”。説回到建築行業,其PE下行首先是因為基建投資增速下行。2017-2018年前,基建投資都是20%-30%的高雙位數的增長,行業類型屬於高景氣成長性行業。但自2018年PPP被打壓和地方債務清理以來,基建投資增速降至不到1%,建築行業一下子變成了低增長且增速不斷低於預期的行業。我們從行業生命週期的角度看,建築行業在2018年後就體現出了衰退期的特徵,行業成長性的下降帶動了PE的下修。

2)海外定價資金的價值投資偏好下,建築高槓杆低分紅的商業模式不被看好。過去三年A股市場是邊際資金定價,即海外資金定價,而海外資金偏好價值投資。什麼是價值投資?未來現金流折現以及分紅折現就是價值。但建築行業是一個墊資的高槓杆商業模式,現金流是很差的。那麼對於價值投資者而言,他只會只會選擇貴州茅台這種有現金流的公司。其次,高槓杆的建築企業沒有現金流也就沒有分紅,在邊際資金主導下的價值投資定價中,建築的商業模式顯然是不被看好的。

3)市場估值方法論演變至DCF永續折現估值,認為建築公司未來不具備業績持續性。A股市場估值體系是從之前的PB思維演變到PE思維,再到DCF的永續折現思維。2020年末和2021年年初,最高的估值都是DCF永續折現思維下的產物。投資者可能覺得貴州茅台是有永續現金流的,但基建可能沒有永續和未來,因為城鎮化已經見頂。在邊際資金帶動的估值方法論的演變過程當中,建築估值就有所下行。

6.3. 未來建築行業估值水平有望抬升

方奕:怎麼看待未來建築行業的估值變化?

韓其成:未來建築行業估值水平將有望抬升。1)PE-G角度:成長性的迴歸。投資端看過去三年基建投資增速是1%,那麼2022年判斷2022年基建投資將達到8%,且年內最高同比將達15%,逆轉了過去三年的趨勢開始有加速上行。從短期需求看這就是一個快速的成長,我也在之前論證了央國企的業績回逐季加速。

2)PB角度:公司資產質量優化。PB就代表資產質量。具體來看,建築企業2021年四季度末應收款實現了充分的減值,剩餘應收款的質量就相應提高,那麼資產質量也有所改善。此外,貨幣和財政的寬鬆下,建築企業甲方的現金流好轉,使得建築公司新的應收款的質量提高,現金流也會好轉。然後正如我們之前的分析,建築行業資產盈利能力的提升也會推動PB上升。目前建築央企PB普遍在0.6-0.7倍,還未到1倍PE的水位線。

3)DCF角度:第二增長曲線提升永續增長能力。龍頭央企如中國電建、中國鐵建都在不斷在打造第二和第三業績增長曲線,提升業績永續增長的能力。中國中鐵、中國鐵建可以在過去十年一直保持高業績增速的根源之一就在於業務領域的不斷擴張,他們從最初鐵路、公路、軌道交通行業,逐步向水利、風電、光伏、抽水蓄、生態環境、城市更新改造、水利水務等領域進行擴張。大家能感受到手機等消費品的迭代變化,但是卻忽視了基建的內涵也在發生變化,人民日益追求美好生活的訴求是靠基建支撐的。

6.4. 現階段什麼樣建築企業具備更強的估值表現?

陳熙淼:目前整個行業的估值水平處在歷史相對偏中低水平,那現階段什麼樣的建築企業具備更強的估值表現?是不是説具備壟斷定價權的公司能夠實現中長期更強估值定價?

韓其成:當前估值表現更好的三類公司:低估值、高需求、具備邊際競爭優勢。第一是低估值,比如中國中鐵、中國鐵建目前估值創過去10年新低,這種低估值具備安全邊際的確定性。第二是持續且高彈性的需求,中國電建、中國能建受益新能源增長的爆發性和持續性。第三是最具邊際競爭優勢的公司,比如中國建築。地產開發行業以前是誰的槓桿能力強誰估值更高,但當下經歷去金融化和信用風險暴露,優質的資產負債表成為了新的競爭優勢。中國建築是行業內最高的信用評級,三大評級機構都是A評級,然後其在珠海是6檔企業。因此中國建築未來可以獲得一個更高彈性、更高質量、更持續的增長,估值也會有所提高。

07

建築配置思路,當下應該怎麼買?

7.1. 行業、區域與產業鏈視角下的建築細分行業配置推薦

陳熙淼:我想接着再請問您,對應到微觀層面上2022年可能哪些公司會相對更加受益,是龍頭公司還是尾部公司?對應到各個細分行業來看,不同公司的盈利彈性差異如何?

韓其成:我從行業、區域、產業鏈這三個維度解釋一下投資情況。1)行業維度:一季度投資數據視角下,能源、水利和公共設施管理基建增速最快。3月的狹義基建投資增速是8.5%,廣義基建投資增速是10.5%,廣義比狹義提高了兩個百分點,其中差的就是電力、熱力、燃氣和水的生產供應,即能源行業。這個行業表現是很好的,其一季度的投資增速是19.3%,而2021全年才1%的增速。其二是水利管理,水利管理一季度增速約10%,2021全年只有1.3%,也是加速上升的。其三是公共設施管理業,一季度增速是8.1%,2021全年是-1.3%,同樣加速上升。因此基建的細分子行業中彈性排第一的是能源,排第二的是水利,排第三的公共設施。再後面是道路運輸,一季度增速是3.6%,2021全年下降了1.2%,這個同樣加速但幅度不如前面三個行業,這是因為道路運輸業在基建投資裏面佔比最大。鐵路投資仍然下降,一季度是下降2.9%,2021全年是下降1.8%,這是從一季度數據基本情況來分析基建各細分板塊。

其次,還可以從專項債投資方向的視角對比細分行業。投資項目佔比最大的是交通運輸業,交通運輸業裏包括鐵路、公路和軌道交通。而中國中鐵和中國鐵建在鐵路這個市場中市場份額各佔40%左右。高速公路市場,中國交建、中國中鐵、中國鐵建估計各佔10%左右市場。軌道交通市場,中國中鐵、中國鐵建各佔40%左右份額,當然地方國企如上海建工、粵水電則各在上海、廣東佔有一定份額。這是第一類交通運輸行業,其中我們還是要選擇以上提到的龍頭公司,因為它的競爭優勢會更強,能攫取更大的市場份額。第二是能源,能源是2022年增速是最快的細分行業,其中又分為新能源和老能源。市場競爭結構上,新能源電力裏中國電建大概佔60%,中國能建佔20%。老能源裏中國能建大概佔60%,中國電建佔20%。其三是水利,近期無論國常會還是發改委均強調2022年要實現8000億水利投資,一季度水利投資也是10%增速。水利行業裏中國電建市場份額最大,佔比大概在50%。在自身的業務結構裏面,中國電建的水利佔比大概有10%,安徽建工有3%,粵水電大概20%。其四是生態環保,本次基建央企披露出的訂單細分結構中生態環保的增速特別快,這反映了市場結構競爭格局的變化。2018年以前整個生態環保行業90%可能都是民營企業,但在2018年地方債清理以及PPP打壓之後,民營企業競爭優勢急劇惡化。這也是體現出我們理解一個公司的競爭優勢是邊際競爭優勢,而不是靜態競爭優勢。在這樣的行業鉅變中民營企業競爭優勢喪失了,因此現在90%份額可能都變成了央企。生態環保領域中國電建競爭優勢相對較大。其五是保障房,這也是一個比較優質的行業。保障房行業中國建築是最大的一個市場主體,其次是中國中鐵和中國鐵建。2)區域維度:聚焦具備財政能力,且人口淨流入的長三角、大灣區區域。近期新疆披露重點項目開工計劃是2萬億,安徽第二批基建是5000億,環比增長50%,然後還有浙江。基建投資從更長的一個維度去理解,以前的基建叫城鎮化,現在的基建叫城市化,應該聚焦都市圈、城市羣。基建是隨着人在走,有需求的地方才能更持續。因此我們尋找基建的方向更應該圍繞不僅有資金與財政能力,而且人口淨流入有需求的區域,比如説長三角、大灣區。3)產業鏈維度:建築行業從上游到下游分別為勘察規劃、設計、施工、投資和運營。首先基建投資設計先行,設計也是分在不同的地方,比如説安徽是設計總院,江蘇是華社集團。運營方面分地產開發、能源和基建運營。在地產開發相關的投資運營市場中,中國建築是40%佔比,中國中鐵、中國鐵建是10%的佔比。電力方面的運營,中國電建是20%的利潤貢獻。然後中國交建有1800億的高速公路運營資產,也跟運營相關。

7.2. 推薦標的和推薦邏輯

陳熙淼:請問目前推薦哪些重點公司,具體投資邏輯和推薦排序是什麼?

韓其成:估值十年新低性價比高,首推新基建中國電建/地產中國建築/老基建中國中鐵,REITs中國交建/鐵建等。(1)中國電建2022PE 10倍(歷史最高PE平均18倍/2015年最高48倍)PB1.1倍。中國建築2022PE4倍近五年低位(歷史最高PE平均11倍/2015年最高10倍)PB0.7倍,低於萬保招金PB1.2倍。中國中鐵2022PE5倍近十年低位(歷史最高PE平均14倍/2015年最高40倍)PB0.7倍。(2)首推新基建中國電建/地產中國建築/中國中鐵銅,推薦RETIs中國交建/中國鐵建,己二腈中國化學/鎳氫中國中冶等。設計華設集團/設計總院,BIPV杭蕭鋼構/鴻路鋼構,地方上海建工等。新基建首推中國電建,推薦中國化學/中國中冶/杭蕭鋼構/粵水電/華電重工/隧道股份。2022年是新能源電力和雙碳建設大年:(1)首推風光水電/抽水蓄能/特高壓等新能源電力,推薦中國電建(首推)、粵水電/上海建工/蘇文電能/永福股份,中國能建/安科瑞受益。(2)綠色建築BIPV落地大年,推薦杭蕭鋼構/東南網架、森特股份,啟迪設計/江河集團受益。(3)鋼鐵建材有色節能降碳,推薦中國化學/中國中冶、中材國際。(4)綠色交通氫鋰等,推薦隧道股份/四川路橋。(5)園林森林碳匯推薦東珠生態等。(6)元宇宙嶺南股份等受益。老基建首推中國中鐵,推薦中國交建/中國鐵建/華設集團/鴻路鋼構、地產鏈首推中國建築,華陽國際受益。(1)老基建四條線:一是央企國改推薦中國中鐵(股權激勵)/中國交建/中國鐵建等,二是鋼結構推薦鴻路鋼構,三是設計推薦華設集團/蘇交科/設計總院等,四是地方基建推薦X路橋/X建工等。(2)地產鏈:地產政策寬鬆估值修復,保障房是結構性亮點。一是首推EPC龍頭中國建築(估值最低)。二是設計華陽國際/中衡設計等受益,三是裝飾推薦亞廈股份/金螳螂,受益全築股份/廣田集團/東易日盛/中裝建設等,四是PC遠大住工等受益。

重點公司推薦:①中國電建:22年3月新籤增13%,新老基建雙重加持安全邊際高,電力運營超預期重塑盈利模式維持增持。維持預測2021-23年EPS為0.6/0.68/0.78元增速15/14/14%;維持目標價14.39元,對應2021年24倍PE,維持增持。3月新籤合同同增13%,新籤/中標的新能源/傳統基建項目約26個,受益穩增長新老基建訂單加速落地。1)22年Q1新籤2475億元同增7%,其中3月新籤1264億元同增13%。2)3月初中標數字孿生小浪底水利樞紐項目。該項目為國內投資額最大的數字孿生水利工程項目,是水利部建設數字孿生工程中頭號試點工程。3)3月與江西省萍鄉市上栗縣簽署"風光水儲綜合能源基地項目"戰略合作框架協議,標誌着全國首個零碳水生態治理縣域示範項目。4)公司中標133億元四川德陽天府旌城片區基礎設施建設項目。5)3月底中標內蒙古巴彥淖爾市臨河區整區推進100兆瓦屋頂分佈式光伏試點項目。新基建政策頻出行業仍處於快速通道,公司新能源龍頭最受益。1)4月發改委能源局部署加快建設抽水蓄能開發建設,確保22年底前核準一批項目。2)3月《"十四五"現代能源體系規劃》加快推進大型風電光伏基地項目建設。力爭到2025年,抽水蓄能裝機達到 6200萬幹瓦以上,在建裝機容量達到6000萬千瓦左右。3)前兩月光伏/風電新增裝機增速234/61%,公司水電(抽水蓄能)國內規劃設計80%/施工65%、全球50%,國內風電設計65%/海上風電70%,國內光伏(BIPV)設計65%、EPC全球第一。經濟下行穩增長再次加碼基建,公司交通/市政/水利等傳統基建央企優勢強將充分受益。1)政策舉措要靠前發力、適時加力,已出台的要儘快落實到位,明確擬推出的儘量提前,同時研究準備新的預案。優化投資審批,加快項目建設進度。2)一季度發行新增專項債1.3萬億元。要求抓緊下達剩餘專項債,發揮地方政府專項債等撬動作用,儘快形成實物工作量。3)水利部規劃2022年完成水利投資約八千億。4)2021年每月披露新籤/中標重點訂單3699億,其中基建佔比35%房建佔比22%(工業廠房佔15%)。新老基建雙重加持,電力運營重塑三張報表,具再融資條件估值安全邊際高。1)具投資/設計/施工/運營/裝備全產業鏈一體化優勢,組建新能源集團公司後新能源投運裝機超過700萬千瓦,由建設為主向“投建營”一體化轉型。2)地產置換電網輔業恢復再融資能力,央企再融資PB需大於1倍,資產安全邊際高。3)清潔能源佔81%,風光水裝機16GW,十四五新增30GW-48.5GW(光伏9GW左右/風電2GW左右)。電力運營淨利佔20%。維持預測2021-23年EPS為0.6/0.68/0.78元;維持目標價14.39元。

②中國中鐵:22Q1新籤增84%超預期,股權激勵釋放業績動力強維持增持。維持預測2022-24年EPS為1.30/1.45/1.62元增速16/11/12%。維持目標價9.25元,對應2022年7倍PE。Q1新籤增84%其中基建增94%大超預期,全球最大建設集團之一充分受益基建發力。1)未完合同額45453億(+22%)保障倍數約4。2)22年Q1新籤6057億元(+84%),兩年CAGR+34%,三年CAGR+25%。其中基建5434億(+94%),勘察設計119億(+158%),房地產開發72億元(-28%),其他業務283億元(+39%)。3)前兩月新開工項目計劃總投資增長62.8%,新開工項目個數同增1.1倍。公司佔國內城軌交通道岔市場60%/鋼構橋樑60%/城軌交通供電產品50%市場份額。 銅和基建地產穩增長提供業績彈性,股權激勵提供業績確定性。1)全球最大的多功能綜合型建設集團之一。2)礦山保有資源/儲量銅約830萬噸/鈷約60萬噸/鉬約65萬噸行業領先,21年權益淨利30億(約佔11%)。3)表內基礎設施運營項目36個,運營期8-40年之間。4)股權激勵要求22-24年扣非淨利CAGR≥12%,ROE≥10.5%;大股東擬增持1.5-3億元。5)21年地產銷售收入佔5%/毛利佔10%,受益地產政策邊際回暖。 經濟下行壓力仍大穩增長政策將繼續加碼,旺季基建投資加速驅動PE和業績雙升。(1)3月綜合PMI產出指數48.8%比上月下降2.4個百分點,表明我國企業生產經營景氣水平有所下降。(2)國常會強調咬定全年發展目標不放鬆,穩定經濟政策早出快出,不出不利於穩定市場預期的措施。銀保監會表示要鼓勵機構穩妥有序開展併購貸款,重點支持優質房企兼併收購困難房企優質項目。(3)國常會指出要適時靈活運用貨幣工具,加大對實體經濟的支持。加大穩健的貨幣政策實施力度,保持流動性合理充裕。

③中國交建:訂單增19%保障倍數4.6倍,交通基建龍頭REITs獲准註冊維持增持。維持預測2022-24年EPS為1.28/1.43/1.59元增速15/12/11%。維持目標價13.27元,對應2022年10倍PE。減值拖累淨利增11%低於預期,22年計劃新籤增11.8%收入增6%。1)21年營收6856億(+9%),Q1-Q4營收增59%/25%/8%/-22%;淨利潤180億(+11%),Q1-Q4淨利增85%/95%/5%/-51%(20年同期-40%/-40%/3%/-7%),計提減值71億(+26%),系長期應收款壞賬損失增多。2)毛利率12.52%(-0.50pct),淨利率2.62%(+0.04pct),加權ROE7.59%(+0.47pct)。3)經營現金流-126億(-191%),應收賬款975億(-5%),資產負債率71.86%(-0.70pct)。 新籤12679億同增19%,在手訂單保障倍數4.6倍。1)21年累計新籤合同額12679億(+19%),其中境內新籤10519億(+22%),境外新籤2160億(+5%)。2)新籤分業務:基建建設11254億(+18%)佔比89%,其中港口建設481億(+27%)佔比4%,道路橋樑3109億(+12%)佔比28%,鐵路建設250億(+62%)佔比2%,城市建設5320億(+27%)佔比47%,境外工程2094億(+4%)佔比19%。4)2021年底在手訂單31283億(+7%)保障倍數4.6倍。 穩增長加碼中國交建特許經營權類項目佔比最高,嘉通高速基建REITs獲准註冊。1)公司為世界最大的港口/公路與橋樑的設計與建設公司/全球規模最大的疏浚公司。2)2022REITs發力大年,證監會表示將深入推進公募REITs試點,發改委加快推進REITs做到項目“願入盡入、應入盡入”,財政部發布試點税收優惠,3月13日嘉通高速基建REITs獲准註冊,公司特許經營權類進入運營期項目27個投資1851億元,未來發行潛力大;3)海上風電安裝業務的市佔率超過60%,盈利水平居於行業中高水平。

④中國建築:22Q1新籤增7.7%,建築業中基建新籤增23.8%房建新籤增9.4%增持維持。維持預測 2022-24 年 EPS 為 1.35/1.48/1.60 元增 10/10/8%,維持目標價 8.42 元,對應 22 年 6.2 倍 PE。營收增17%淨利增14%符合預期,ROE和毛利率提升、負債率下降。1)21年營收1.89萬億元(+17%),Q1-Q4單季營收增53%/15%/15%/3%;21年淨利514.08億元(+14%),Q1-Q4單季淨利增45%/19%/8%/-2%(20年同期-15%/7%/17%/16%)。2)毛利率11.33%(+0.50pct),淨利率4.11%(-0.28pct),加權ROE15.93%(+0.39pct)。3)經營性現金流143.61億元(-29%),應收賬款1807億元(+13%),資產負債率73.21%(-0.46pct)。22Q1新籤增7.7%,建築業中基建新籤增23.8%房建新籤增9.4%。1)22Q1新籤8966億元(+7.7%),其中房屋建築6266億(+9.4%),基礎設施2052億(+23.8%)。2)21年房建新籤2.25萬億元(+8%)佔比64%,營收1.15萬億元(+15%),毛利率 7.8%(+1.1pct)。新籤中醫療設施2044億(+64%),工業廠房2105億(+42%),教育設施1272億(+26%)。3) 21年基建新籤8439億元(+24%)佔比24%,營收4100億元(+18%),毛利率10.4%(+1.9pct)。新籤中生態環保838億(+35%),鐵路255億(+60%),軌道交通1148億(-1.5%)。地產開發業土儲4.9倍於銷售面積超七成在一線和省會城市,穩增長加碼央行降準地產政策持續優化。1)土地開發面積2816萬m2(+5%),銷售面積2143萬m2 (-10%),儲備面積10395萬m2,存貨超七成集中在一線和省會城市。2)新籤4221億元(-2%),佔12%,營收3309億元(+22%),佔18%,毛利率21.1%(-5.1pct),毛利潤佔比33%。3)穩增長持續加碼,央行降準0.25個百分點,全國一百多城市下調房貸利率,土拍規則顯著改善。中國建築 4.5PE 僅萬保招金 50%,過去 5 年平均 73%最大 99%。公司全球最高信用評級和央國資融資優勢將助推地產量質雙升。國際三大評級機構標普、穆迪、惠譽對中國建築的評級為A/A2/A,展望維持“穩定”,公司繼續保持行業內全球最高信用評級。公司旗下擁有中海地產和中建地產兩大房地產品牌,中海地產屬於“綠檔”企業,負債水平保持在行業最低區間。融資信用優勢利於搶佔市場份額獲更高更持續增長。穩增長政策加碼,龍頭公司市佔率提升帶來業績超預期,公司有望迎來PE和EPS雙重提升。

⑤中國鐵建:22Q1新籤增1.5%,估值創10年新低維持增持。維持預測2022-24年EPS為2.13/2.37/2.60元增速17/11/10%。維持目標價14.30元,對應2022年7倍PE。地產減值導致淨利增速略低於預期,但仍達10%以上(過去10年均高於10%)。1)21年營收10200億(+12%),基建工程佔50%,房屋建設佔22%,Q1-Q4單季營收增61%/13%/-2%/-1%;21年淨利247億(+10%),Q1-Q4單季淨利增69%/15%/0%/-9%(20年同期-24%/18%/3%/36%)。2)毛利率9.60%(+0.34pct),淨利率2.42%(-0.04pct),加權ROE11.10%(-0.35pct),計提減值99億(+165%),因考慮存續期內預期信用損失,對某房企應收款計提損失準備。3)經營性現金流-73億(-118%),資產負債率74.39%(-0.37pct)。22Q1新籤增1.5%,21年新籤增10%在手訂單增14%保障倍數4.3倍。1)22Q1新籤4659億(+1.5%),其中境內新籤4340億(+2.8%),境外新籤319億(-12.8%)。2)21年累計新籤28197億(+10%),境外新籤2573億(+11%)佔比9%。3)新籤分業務:工程承包24105億(+9%)佔比85%,其中鐵路3765億(+30%)佔16%/公路2730億(+4%)佔11%/房建9736億(+13%)佔40%/城軌1696億(-14%)佔7%/市政4309億(-6%)佔18%/水利電力606億(-1%)佔3%/機場碼頭航道198億(-34%)佔1%。4)房地產銷售額1432億(+13%),地產佔集團利潤10%。4)2021年末在手訂單4.4萬億(+14%)保障倍數4.3倍。PE3.6倍創10年新低,穩增長加碼估值將獲得修復。1)當前3.6倍PE處歷史2%分位,過去最高PE平均20倍/2015年最高24倍,預測基建投資二三季度加速上行,央企業績有望超預期帶動估值修復;2)紮實推進國企改革,引導二、三級企業採用分拆上市、股權轉讓等方式,推進混合所有制改革;3)大力推動產業轉型升級,工程承包、規劃設計諮詢、投資運營、房地產開發、工業製造、物資物流、綠色環保、產業金融等業務協同發展。

⑥中國化學:22Q1新籤增90%/營收增41%超預期,己二胺開車成功維持增持。維持預測中國化學2021-23年EPS為0.69/0.90/1.08元、增速15/31/20%。維持目標價15.11元,對應2022年為17倍PE。中國化學Q1新籤增90%/營收增41%超預期。1)Q1新籤1039億同增90%/營收355億元同增41%,3月新籤272億增98%,營收116億元增16%。2)分業務看,化學工程165億佔比61%,基礎設施88億佔比32%,實業及新材料銷售5億佔比2%,現代服務業3億佔比1%。3)Q1境內新籤930億元同增86%佔比90%,境外新籤109億同增135%佔比10%。中國化學己二胺/丙烯腈/氣凝膠一次性開車成功, PBAT進入試生產階段。1)4月初公吿尼龍新材料項目一期,己二胺裝置一次性開車成功,裝置順利產出第一批合格產品,產品質量達到優級品,對補齊我國尼龍產業鏈短板具重要意義。公司將按計劃推進己二腈裝置生產運行。2)氣凝膠項目2月27日一次性開車成功,已產出第一批合格硅基納米氣凝膠複合絕熱氈產品。3)一期年產10萬噸PBAT項目已順利機械竣工,整體進入試生產階段。穩增長政策聚焦投資將再次加碼,中國化學擬回購4-8億用於股權激勵。1)經濟下行壓力加大,國家穩增長政策將再次加碼,推進訂單持續落地。2)3月7日定增限售解禁,解禁股本佔定增比例70%/總股本13.48%,定增發行價8.5元/股,募資100億元,控股股東認購30%。3)實業在研項目47個/中試7個/小試4個/投資選址2個。4)3月公吿擬回購4-8億元用於股權激勵,後續需要經董事會等部門審批。5)垃圾制氫處於中試階段。

⑦中國中冶:22Q1新籤增14%,21年淨利潤增速7%因減值計提,穩增長下發力新興產業維持增持。維持預測2022-24年EPS為0.47/0.55/0.61元增速17/15/12%。維持目標價6.82元,對應2022年15倍PE。淨利增速7%因減值計提較充分。1)21年營收5006億(+25%),Q1-Q4單季度增速30/45/13/14%。淨利潤84億(+7%),扣非後淨利增速-2%,Q1-Q3單季度增速13/65/17/-31%(2021年同期7/22/16/27%)2)淨利率2.32%(-0.03pct),加權ROE8.93%(+0.12%),計提減值53億元(+49%)。3)經營性淨現金流176億(-37%),負債率72.14%比2020年末下降0.14%。前三月新籤增14%,鎳鈷等礦產資源提供業績彈性。1)21年新籤11,608億元(+19%),22年前兩月新籤3,191億(+14%)。2)21年訂單分業務,冶金工程1,578 億元(+10%),佔比14%;非冶金工程10,030 億元(+20%),佔比 86%。公司新籤海外工程合同額為 347.27 億元,同比增長 8.95%。3)礦產資源營收6669億(+52%)佔比1.3%,毛利率42.7%(+14%),其中鎳銷量3.3萬噸(+10%)。4)22年計劃營收5500億(+10%)。全球最大冶金工程建設和服務商,發展智能製造/新能源等新興產業。1)公司冶金國內90%/全球60%份額,中標全球首例氫冶金示範工程總體設計預計2022年5月投產。2)光伏/風電/新能源汽車等重點工程推進,洛陽中硅一期投資15.5億建設區熔級多晶硅計劃於22年10月投產。3)目前國內土木工程領域最全最強的綜合性檢驗檢測企業之一。

⑧華設集團:基建設計龍頭22年業績加速反轉, 推進智能化/數字化維持增持。維持預測2022-24年EPS為1.07/1.27/1.47 元增速19/18/15%。維持目標價13.75元,對應2022年12.5倍PE。21年營收增9%淨利增6%符合預期,Q4業績已加速反轉。1)21年營收58.22億(+8.74%),Q1-Q4單季營收增40%/-6%/-13%/20%,勘察設計營收51億(+6.69%);21年淨利6.18億元(+6.10%),Q1-Q4單季淨利增34%/-7%/-27%/22%(20同期-22%/28%/22%/12%)。2)毛利率31.86%(-1.12%),淨利率10.93%(-0.36%),加權ROE17.10%(-1.25pct)。3)經營淨現金3.9億(-3.01%),應收賬款38億元(+28%),負債率62.7%(+0.19%)。交通與城市基礎設施規劃設計等綜合服務企業,長三角、大灣區為主要業務區域。1)21年新承接業務107億 (+4.42%),勘察設計72億 (+2.09%);新型業務營收9.42億(+20%),其中數字智慧/綠色低碳分別3.9億/5.52億元。2)新承接合同額連續兩年突破100億,躍升至2021年全球 150 強排名第52名,全國勘察設計企業收入前100名第5名。3)分地區看,長三角設計諮詢合同 46 億(14%),廣東省近三年業績4億元以上規模。股票激勵激發團隊推進數字化智能化轉型,受益穩增長基建發力業績加速反轉。1)在智庫諮詢/工程設計/工程工程總承包/檢測與感知等領域全面提升整體解決方案能力。2)基於 BIM+GIS 的工程設計和數字化交付合同額9.3億元,支撐公司數字化轉型;打造MES+數字孿生工廠計產出近 7 萬方砼,營收2 億元;發展智慧交通與智慧城市加快業務平台和領域的數字化轉型。3)21年11月以每股3.61元發行限制性股票激勵,考核目標以19-21年三年淨利潤均值為業績基數,22/23年淨利潤增速不低於10/22%。4)22年規劃訂單和收入增10-30%、淨利潤增10-20%。

⑨杭蕭鋼構:鋼價等導致業績承壓,發力BIPV/工業互聯網等新業務維持增持。21年淨利潤增速-43%低於預期,下調預測22-23年EPS0.21/0.26元(原0.24/0.29元)增速24/21%,預測24年EPS為0.3元增速17%。業績低於預期,下調目標價至4.33元,對應2022年20.6倍PE,維持增持。 杭蕭鋼構淨利潤同降43%,鋼價上漲等導致毛淨利率下降。1)21營收96億元(+18%),Q1-Q4單季營收增速108/31/4/-7%。淨利潤4.1億元(-43%)因地產剝離及業務結構調整等,Q1-Q4單季度增速-59/-65/6/-33%(2021年同期131/132/77/-54%),減值1.04億元(+33%)。2)毛利率13.9%(-3.88pct)受鋼價上漲等影響,淨利率5.1%(-4.13pct)。3)經營淨現金流 -9.04億元(2021年為-0.1億)因業務擴張支出增加等。4)ROE9.94%(-9.48pct)。 杭蕭鋼構21年新籤增17%,其中萬郡綠建增68%。1) 21年新籤150億元增速17%(相比2019年增速33%);2)新籤分業務,鋼結構製造和安裝107億(+7%),其中多高層鋼結構71億元(+17%)佔比65%以上;建材銷售1.2億(+33%);設計服務0.4億(-21%);萬郡綠建41億(+68.29%)。3)已投產的合作公司鋼結構項目開工面積為 1290萬㎡(+50%)。杭蕭鋼構立足主業打造工業互聯網推進數智化,BIPV作為新增量。1) 工業互聯網平台已在杭蕭鋼構 20 家工廠上線使用,成為杭州市“聚能工廠”5 家入選企業之一。2)增資控股合特光電年產 100 萬平方智能生產線投產,新簽訂單 2000 餘萬元。3)研發傳統建材新產品,首條自動化/數智化生產線待使用。4)22年規劃持續推進新型鋼結構裝配式住宅體系的開發、BIPV等工作。5)2月以3.86元/股完成募資8.3億元,鎖定期6個月。

08

小結

方奕:今天韓首席講解非常詳細,包括對2022年的看法、基本面的分析、訂單的分析,自下而上的印證。其次我們討論了整個盈利彈性的來源,基本面週期的來源,最後討論了股價、估值方式的變化,以及股價收益的來源。接下來國君策略組會繼續通過深度對話一個行業的方式,來展現這個行業內部基本面與估值體系發生的邊際變化,這也是未來非常重要的工作。

More Content