在醫療服務投資圈中有句俗語:“金眼、銀牙、銅骨頭。”眼科賽道憑藉市場規模大,可複製性強,往往是資本市場上的寵兒。

那麼,對於A股市場第二位眼科醫療服務玩家的何氏眼科,在外部市場“黑天鵝”與“灰犀牛”頻發之際,是否已進入投資的最佳“擊球區”?筆者從公司披露2021年報與2022Q1出發,從短中長期三個維度來進行探討分析其中的投資邏輯。

短期投資邏輯:財務情況穩健,具有韌性

從短期層面來看,在後疫情時代,何氏眼科能夠進入常態化防控機制,降低疫情帶來影響,公司業績恢復穩健向上,具有韌性。

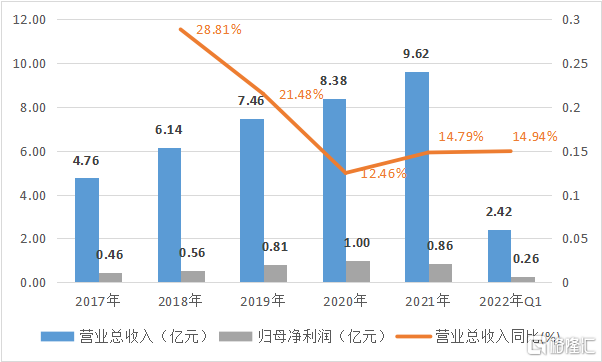

2021年公司營業總收入9.62億元,同比增長14.79%,2019年至2021年複合增速為16.2%。2021年公司歸母淨利潤8636.43萬元,三年複合增速為15.5%;歸母扣非淨利潤7581.49萬元,基本每股收益0.95元,加權平均淨資產收益率8.58%。

2022第一季度公司營業收入2.42億元,同比增長14.94%,歸母淨利潤2608.86萬元,歸母扣非淨利潤2590.73萬元。

圖表一:公司營收與歸母淨利潤情況

數據來源:WIND,格隆彙整理

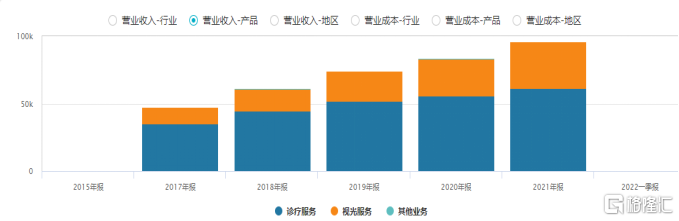

按照分產品構成來看,以屈光不正手術矯正(2021年收入2.01億元,YOY:+13.51%)為代表的診療手術類以及非手術治療(2021年收入1.49億元,YOY:+20.32%)表現亮眼,視光服務(2021年收入3.46億元,YOY:+26.35%)呈現高速增長姿態。

圖表二:公司營業收入分產品構成

數據來源:WIND,格隆彙整理

中期投資邏輯: 商業模式創新,可複製性強

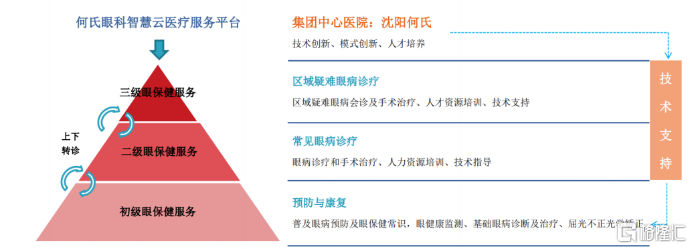

如果説上述的財報只能説明公司經營的過去,那麼想要看一家公司是否能走多遠,那麼就需要看他的商業模式是否可行。對於何氏眼科而言,其創新三級眼科診療服務模式,能夠實現快速佈局,可複製性強。

具體來看,公司圍繞三級眼健康醫療服務模式,將門店分為三個層級,並賦予不同的功能定位,通過科技和人文的方式提供高品質服務。

首先,針對預防與康復需求,公司設立初級眼保健服務。通過建立視光門店、診所以及無手術室的門診等,公司為患者提供眼健康監測、基礎眼病診斷及治療、屈光不正光學矯正等基礎眼科醫療服務。對於需要進一步治療的患者轉診至二級眼保健服務機構,同時對經上級眼保健服務機構治療後轉回的患者開展眼健康跟蹤管理和視功能康復訓練。

從投資成本角度來看,由於經營面積、與服務相應的人員以及設備相對較少,整體投資與擴張成本相對較低。截至2021年底,公司共計擁有55家初級眼保健服務機構,其中包括52家位於遼寧省內,3家位於遼寧省外。

其次,針對常見眼病診療需求,公司設立二級眼保健服務。通過在地級市、縣級市醫院以及能夠開展手術治療服務門診設立二級眼保健服務機構,從而可為直接來院及初級眼保健機構無法診治而轉診上來的患者提供進一步的診療服務,同時承擔對初級眼保健服務機構的技術指導和人才培養職能。而對於更復雜及疑難眼病患者則轉診至三級眼保健服務機構治療。

從投資成本角度來看,由於二級眼保健服務需要配備一定的牀位以及經驗豐富的醫護人員,外加經營面積與診療設備相對較大,因此整體投資成本相對較高。截至2021年底,公司共計擁有32家二級眼保健服務機構,其中包括26家位於遼寧省內,6家位於遼寧省外。

最後,針對區域疑難眼病診療需求,公司設立三級眼保健服務。相較於其他兩級,三級眼保健服務機構選址在區域中心醫院,例如瀋陽何氏、大連何氏、葫蘆島何氏分別定位為遼中、遼南以及遼西區域中心醫院,從而承擔區域疑難眼病的會診及手術治療,併為初級、二級眼保健服務機構提供人力資源培訓和技術支持。

公司堅持高科技、國際化的技術理念,緊跟眼科基礎研究和技術的前沿,及時掌握先進的眼科醫療技術。例如公司與基因檢測領域龍頭生物技術企業進行合作,導入臨牀眼病的致病基因檢測與易感基因檢測,包括對各種少見的眼遺傳病的致病基因檢測,幫助疑難眼病的診斷、治療建議以及預後判斷和生育指導等,也對眼科高發疾病,如青少年高度近視易感基因的檢測、糖尿病視網膜病變的易感基因檢測等進行基因水平的篩查,幫助臨牀選擇更有效的治療方案避免嚴重眼病的發生,並匯聚了大量具有國際影響力的眼基因及幹細胞治療專家加盟或開展臨牀研究合作,致力於為罹患眼遺傳病等疑難眼病患者帶來突破性治療方案。

與此同時,公司堅持以患者為中心,從患者的感受出發,注重患者人文關懷的醫療文化,全方位打造“無痛手術醫院”和“精誠動人”患者服務體系。通過三級眼健康醫療服務模式+科技和人文的手段,為患者提供高品質的服務。

從投資成本角度來看,雖然三級眼保健服務機構由於門店經營面積大、牀位數較多,故而投資成本最高。但從結果上來看,三級眼保健服務機構技術實力最強,能夠有效為患者提供疑難眼病的會診及手術治療服務,接診服務能力強,在當地品牌知名度較高,效果佳。截至2021年底,公司共計擁有3家三級眼保健。

圖表三:公司三級眼健康醫療服務模式

數據來源:公司官網,格隆彙整理

長期投資邏輯:供需矛盾驅動,黃金賽道持續高景氣

從長期投資邏輯角度來看,在中國醫療資源結構分佈不均勻的大環境下,何氏眼科所處的眼科醫療服務為黃金賽道,景氣度持續提升。

根據國家醫保局數據顯示,2019年醫生數量共計擁有387萬人,牀位數為880.7萬張,而診療人次高達87.2億人次,醫療供給與需求存在巨大不匹配現象。

為了將醫療資源能夠更加合理分配,近年來國內推出多項重磅文件鼓勵醫療領域引入社會資本,增加醫療服務領域供給。

2022年1月10日,國家發改委等二十一部門(包括國家衞健委)印發《“十四五”公共服務規劃》,對多元醫療的發展具有指導參考意義,也是指引未來5年醫療發展的綱領性文件。規劃中指出,“適應人民羣眾需求增長和消費升級趨勢,培育壯大市場主體,增加服務供給,強化服務標準,做大服務品牌,鼓勵和發展專業型的醫療管理集團”。

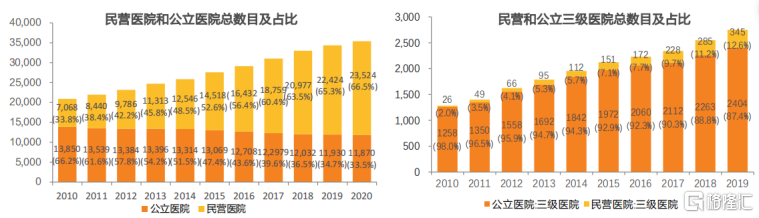

作為公立醫院的有效補充,民營醫院近年來數目與佔比逐步提升。根據中國衞生統計年鑑數據顯示,2020年民營醫院達到2.35萬家,佔總數比例達到66.5%。但是按照三級醫院比例來看,民營醫院三級醫院總數相對較少,佔總數比例僅為12.6%,仍有較大提升空間。

圖表四:醫療服務中民營醫院與公立醫院總數目情況

數據來源:中國衞生統計年鑑,天風證券,格隆彙整理

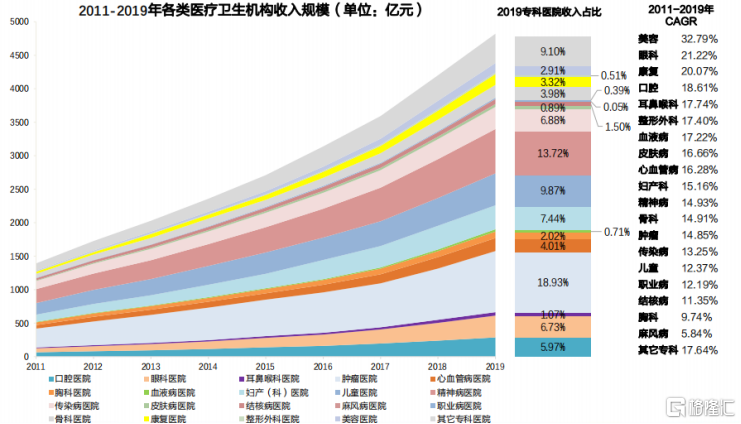

細分到醫療服務細分賽道來看,在2011-2019年各類醫療衞生機構收入增速上,眼科成為繼美容以外增速最高領域,年複合增速達到21.22%。雖然眼科醫療服務領域正在處於高速增長,但由於需求旺盛,遠未及天花板,未來成長可期。

以何氏醫療業務增速最高的視光業務為例,由於近年來國民近視、散光發病率處於上升姿態,國家推出多項重磅政策明確防控目標,長期眼健康需求巨大。

例如,2018年教育部等八部門印發《綜合防控兒童青少年近視實施方案》提出,“到2023年,力爭實現全國兒童青少年總體近視率在2018年的基礎上美年降低0.5個百分點以上,近視高發省份每年降低1個百分點以上。到2030年,6歲兒童近視率控制在3%左右(2020年為14.3%),小學生近視率下降到38%以下(2020年為35.6%),初中生近視率下降到60%以下(2020年為71.1%),高中階段學生近視率下降到70%以下(2020年為80.5%)。”對比當下較高的近視率,疊加疫情影響帶來眼健康需求端不斷擴容,視光醫療服務有望市場空間將有望進一步打開,成為未來公司業績增長的重要先行條件與因素。

圖表五:2011-2019年各類醫療服務收入規模與增速

數據來源:中國衞生統計年報,天風證券,格隆彙整理

小結

在美聯儲加息,地緣政治風險因素疊加下,整體市場正在無差別下跌。從數據上來看,中證500的估值中樞已經到達2010年以來歷史最低點,在市場風險中正在孕育新的投資機會。

如何尋找投資機會,其實無論何時都是在選擇好賽道、好公司還有對應的好價格。

對於何氏眼科而言,正處於投資“擊球區”。長期來看,眼健康需求旺盛,眼科醫療服務賽道仍處於高速發展的黃金期,市場空間廣且遠未及天花板,符合好賽道的定義。中期來看,公司作為深耕眼科領域二十餘年的醫療服務機構,其創新的三級眼科診療服務模式,能夠滿足不同患者眼健康需求,並且具有可複製性,獨特的商業模式也正在成為公司業績的保障基礎,可謂是優質標的。

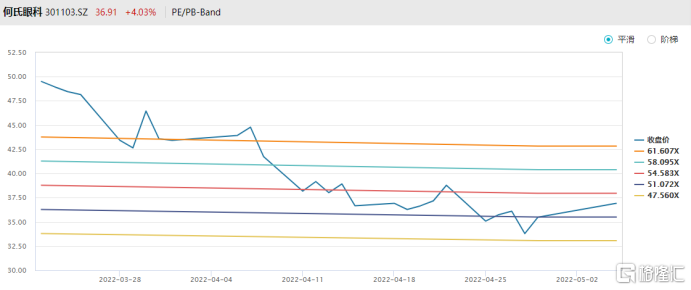

而從資本市場角度來看,當下的何氏眼科正符合“好價格”定義。根據WIND數據顯示,公司股價已經隨着市場環境而下挫,估值區間已進入中下水平,PE為53倍。公司估值無論是對標醫療服務板塊水平還是眼科龍頭愛爾眼科79倍PE,均處於較低水平,具有吸引力,值得長期關注與期待。

圖表七:何氏眼科PE/PB BAND

數據來源:WIND,格隆彙整理

More Content