本文來自:平安研究,作者:楊侃 鄭南宏

摘要

塑料管道性能優良,應用以農業、市政及建築為主。相比傳統金屬或混凝土管道,塑料管道憑藉耐腐蝕、壽命長、方便運輸、施工簡便等優點,應用領域、滲透率不斷擴大與提升。根據材料差異,塑料管道主要包括PVC管、PE管、PPR管,三類性能、應用領域存在一定差異,2019年產量佔比分別為44%、31%、11%。從下游應用看,2019年塑料管道應用中農用、市政給排水、建築給排水分別佔比27%、25%、17%。從上游成本看,原材料佔塑料管道成本近八成,其中下游需求、電力成本共同主導PVC價格變動,PE、PP價格變動受需求、油價影響。

行業步入平穩發展期,基建、舊改等需求仍可觀。2000-2013年塑料管道產量CAGR達23%,隨着城鎮化放緩,2018-2021年產量增速降至2%-3%,2021年產量約1677萬噸。分領域看:1)農用方面,以PVC、PE為主,2008-2019年農用塑料管道規模年複合增速達17%,佔塑料管道比重從17%升至27%。考慮農村集中供水普及率較高、新增灌溉面積趨減,未來農用塑料管道規模增長或將放緩。2)市政方面,以PE管為主,主要用於給排水、燃氣等,2008-2019年市政領域塑料管道規模年複合增速約11%。短期穩增長訴求下基建逐步發力,地下管廊、燃氣管道建設等有望支撐塑料用管需求,中期估算“十四五”市政領域年均塑料管道需求約470萬噸,接近2019年(474萬噸)。3)建築領域,以PVC、PPR為主,受益過去地產銷售屢創新高,2008-2019年年複合增速約8.9%。短期建築領域塑料管道需求關注新房竣工恢復節奏,中長期考慮舊改等龐大存量房翻新改造需求,疊加新房裝修需求仍高,測算建築領域塑料管道需求有望維持高位。

行業集中度較低,工程、零售龍頭各有千秋。從競爭格局看,塑料管道行業集中度較低,TOP5銷量市佔率僅25%左右,呈現“一超多強”局面,中國聯塑2020年市佔率約16%,公元股份、偉星新材等不超過5%。其中,聯塑、公元為工程市場龍頭,受益地產集中度提升,以及公司自身渠道擴張、規模優勢與資金實力,奠定行業領先地位。偉星則為家裝零售市場龍頭,零售市場盈利、現金流狀況佳但客户分散、獲客難,偉星通過“產品+服務”塑造品牌競爭力,樹立高端管道典範,同時廣鋪營銷網點、採取渠道扁平化策略,奠定營銷優勢。聯塑、公元、偉星過去十年歸母淨利潤CAGR分別為9%、8%、18%,過去五年CAGR分別為10%、22%、13%,三者均實現良好發展,其中偉星中長期表現更佳。

投資建議:目前塑料管道行業已邁入平穩發展期,短期“穩增長”目標下地產政策持續改善、基建明顯發力,原材料價格企穩,將對塑料管道行業形成利好;中長期看“以塑代鋼”大趨勢下未來發展依舊向好,測算“十四五”期間市政、建築領域需求仍將維持高位,且行業集中度較低,TOP5銷量市佔率僅25%左右,行業龍頭有望憑藉渠道、資金、成本、品牌優勢繼續脱穎而出。建議關注兩條投資主線,一是受地產資金端壓力影響較小、盈利穩定性更佳的零售市場龍頭;二是受益基建發力帶來市政領域需求釋放,同時隨着PVC價格企穩、銷售端提價將帶來利潤率修復的工程市場龍頭。

風險提示:(1)下游地產竣工不及預期風險。建築為塑料管道重要應用領域,包括給排水、供燃氣、供暖等。地產基本面承壓背景下,若後續樓市政策支持力度過小或出台時間過於滯後,將影響地產銷售、竣工修復水平與速度,既而影響塑料管道需求規模與價格表現。(2)原材料價格大幅上漲風險。塑料管道原材料成本佔總成本比重高,主要原材料PVC、PE、PP屬於石化下游產品,價格表現與油價相關性較高。年初以來油價受地緣政治等影響大幅上漲,若後續油價繼續上漲,或將導致PVC、PE、PPR材料成本上升,既而對塑料管道行業利潤產生不利影響。(3)新冠肺炎疫情持續的風險。三月以來國內多地疫情出現反覆,導致工程建設與家庭裝修進度放緩甚至擱置,且物流運輸受阻,對塑料管道生產經營造成一定不利影響。若後續疫情未能得到及時控制,將進一步衝擊塑料管道行業需求,影響行業發展。

01

塑料管道性能優良

應用以農業、市政及建築為主

1.1 塑料管道性能優良,以PVC管、PE管、PPR管為主

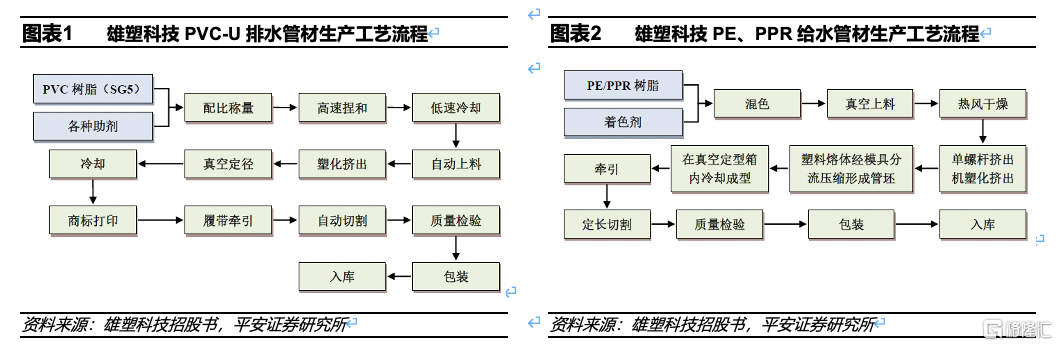

相比傳統金屬或混凝土管道,塑料管道具有耐腐蝕、壽命長、方便運輸等優點。塑料管道行業涵蓋塑料管材、管件、閥門、檢查井及相關塑料配件,其中以塑料管材為核心,而管材是以PVC(聚氯乙烯)、PE(聚乙烯)、PP(聚丙烯)、PB(聚丁烯)、ABS等高分子材料為主料,加入適量的穩定劑、增塑劑等,經過擠出、注塑以及複合成型技術等方式加工而成。相比傳統的金屬管道、混凝土及鋼筋混凝土管道,塑料管道具有耐腐蝕、使用壽命長(一般為50年,金屬或混凝土管道普遍20-30年)、重量輕而方便運輸、施工和維修簡便等優點,在農用、市政、建築給排水等下游應用領域不斷推廣普及。

塑料管道主要包括PVC管、PE管、PPR管,三類各有優劣、非絕對替代關係。根據原材料差異,塑料管道可分為聚氯乙烯(PVC)管、聚乙烯(PE)管、聚丙烯(PP)管、聚丁烯(PB)管、ABS管等,並以PVC管、PE管、PP管為主,2019年產量佔國內塑料管道產量比重約44%、31%、11%。

PVC管:一般口徑為400mm以下,價格最低、推廣最早、使用量最大,廣泛用於給排水、通信、電力領域,尤其是建築排水。中國聯塑2021年PVC產品平均每噸收入9143元,非PVC產品15118元,印證PVC管價格較低。

PE管:一般口徑為400mm至1200mm,耐低温、耐化學性及柔韌度較高,主要應用在城鄉供水輸送、城市燃氣用管、灌溉及灑水系統等。受益國內城鎮化快速發展、農田灌溉面積擴大、大口徑PE管應用場景多,PE管佔比明顯提升。

PP管:以PPR管為主,一般口徑160mm以下,耐高温性能佳,抗室外光照、化學物質腐蝕老化且安全無毒,主要用於建築冷熱水管及採暖,尤其是家裝熱水管。

隨着PVC管、PE管在耐高温、低温等產品改性上取得進展,PVC管、PE管、PPR管應用場景有所重疊,但三者並非絕對替代關係,例如建築排水管基本用PVC管,城市燃氣用管基本採用PE管,PE管也是市政給水系統首選塑料管道之一,家裝冷熱水管則大多數採用PPR管。

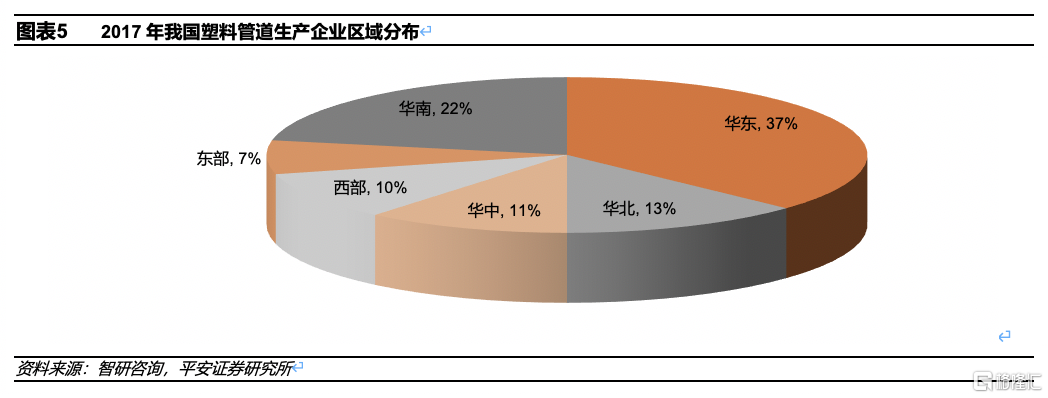

與水泥等傳統建材類似,塑料管道具有區域性、季節性特徵。塑料管道管內空、體積大,運輸效率較低,尤其是大口徑塑料管道,同時因大型市政工程產品需求單一、管道直接發至工地,無法通過套裝進行運輸,導致行業具有一定區域屬性。偉星新材表示公司PPR等零售類小口徑產品運輸半徑為1000公里左右、受運輸成本影響不大,但工程類大口徑產品如PE管運輸半徑一般僅500公里左右。目前塑料管道企業主要分佈在浙江、山東和廣東等地,頭部企業一般通過在全國各地設立生產基地,解決運輸半徑問題。季節性特徵體現在一季度為塑料管道銷售淡季,主要因春節假期房屋裝修需求小、北方天氣寒冷影響施工。

1.2 應用領域以農業、市政及建築為主,週期性不強

農用、市政及建築給排水為塑料管道主要應用領域。塑料管道應用領域廣泛,包括建築給排水及採暖、市政給排水及採暖、農業給排水以及灌溉用管、電力通信護套管、工業排污管、燃氣管道等,其中以農用、市政及建築給排水為主。據智研諮詢統計,2019年中國塑料管道消費結構中,市政給排水、建築給排水、農業用管、護套用管、工業用管、燃氣用管佔比分別為24.5%、16.9%、27.2%、8.9%、3.8%、5.1%。另外國內塑料管道出口規模小,2020年塑料管道出口75.7萬噸,佔國內產量比重僅4.6%。

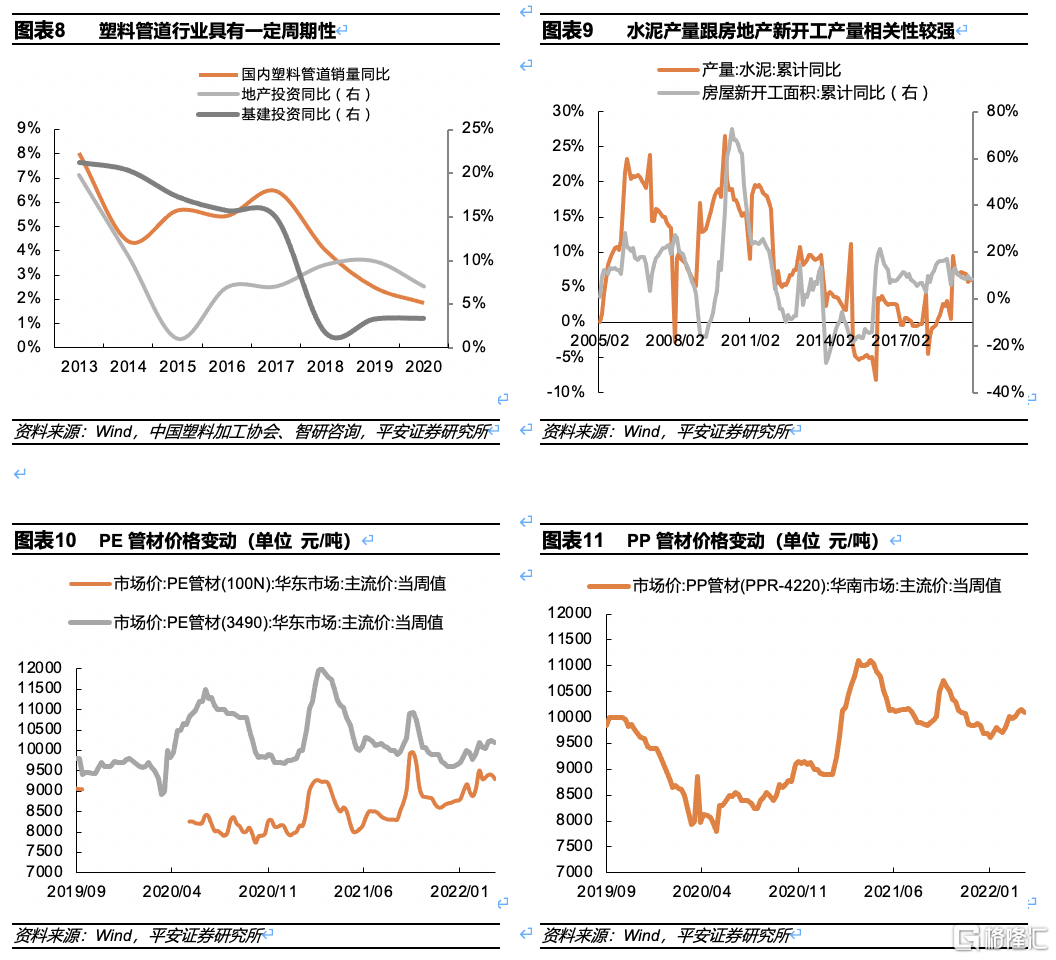

塑料管道週期性特徵弱於水泥等傳統建材行業。因塑料管道廣泛用於建築、市政工程、農村水利管網、電力通信建設,受宏觀經濟、地產與基建投資影響,具有一定週期性特徵,但週期性弱於水泥、玻璃等傳統建材,主要因塑料管道應用領域不斷擴大、滲透率提升,帶動整體需求保持增長。據產業信息網披露,2009-2015年塑料管道佔所有管道比重約從30%升至50%。

1.3 原材料成本佔比近八成,關注樹脂價格變化

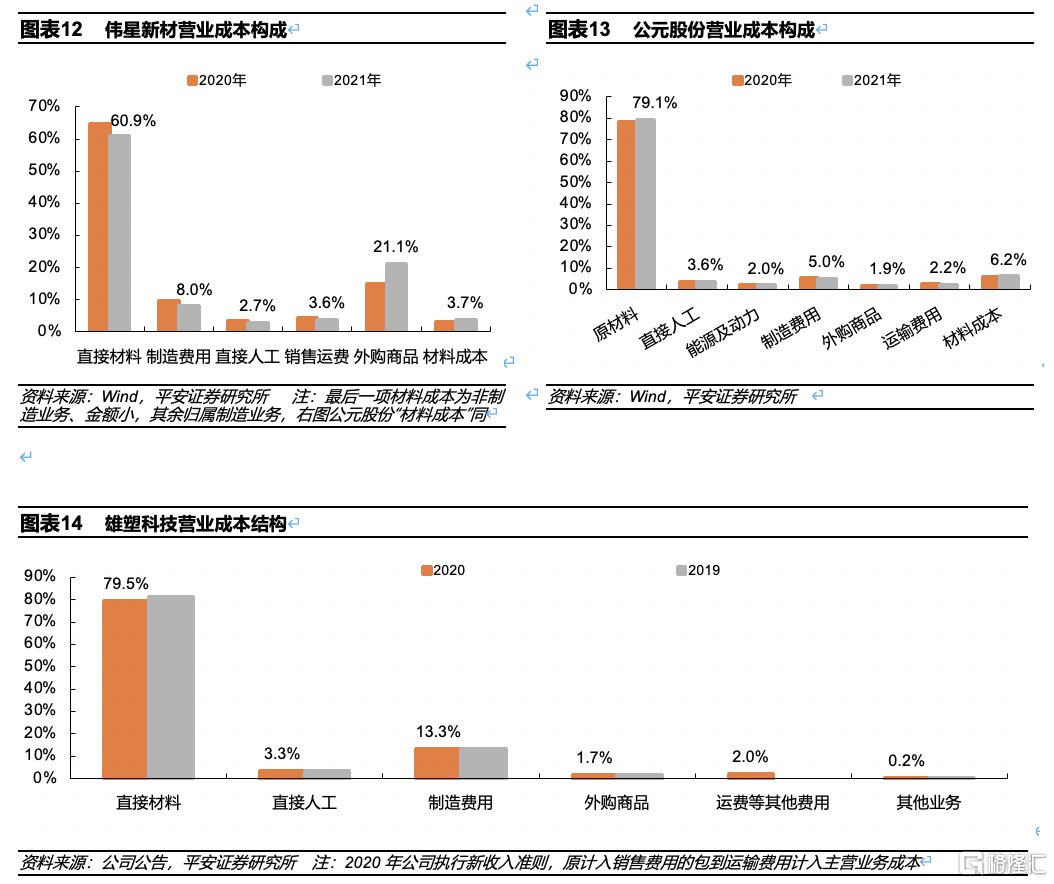

塑料管道成本中原材料佔比近八成。塑料管道主要原材料PVC、PE、PP屬於石化下游產品,材料成本佔總成本近八成,如公元股份2021年原材料成本佔營業成本79.1%、雄塑科技2020年原材料成本佔比79.5%,偉星新材因外購商品比重高、直接材料佔比較低,2021年僅為60.9%。

PVC下游以管道為主,需求、電力成本等主導PVC價格變動。需求端,我國PVC消費類型中管道佔比較高,約四成左右。成本端,PVC製成法主要包括電石法和乙烯法,國內以電石法為主,其生產成本中電力成本佔比過半;乙烯法則是從石油中提取乙烯後經化學反應得到聚氯乙烯樹脂,生產成本主要關注石油價格。從兩種方法價格看,乙烯法和電石法PVC呈現聯動,價格走勢較為一致。2021年9-10月受限電限產影響,電石法PVC市場價一度突破13000元/噸,乙烯法PVC超過14000元/噸,隨着能耗雙控約束減弱,四季度PVC價格顯著回落。進入2022年後PVC價格整體平穩,截至2022年4月末,電石法PVC市場價和乙烯法PVC市場價分別為8,774元/噸、9,253元/噸,同比下降2.6%、1.0%。

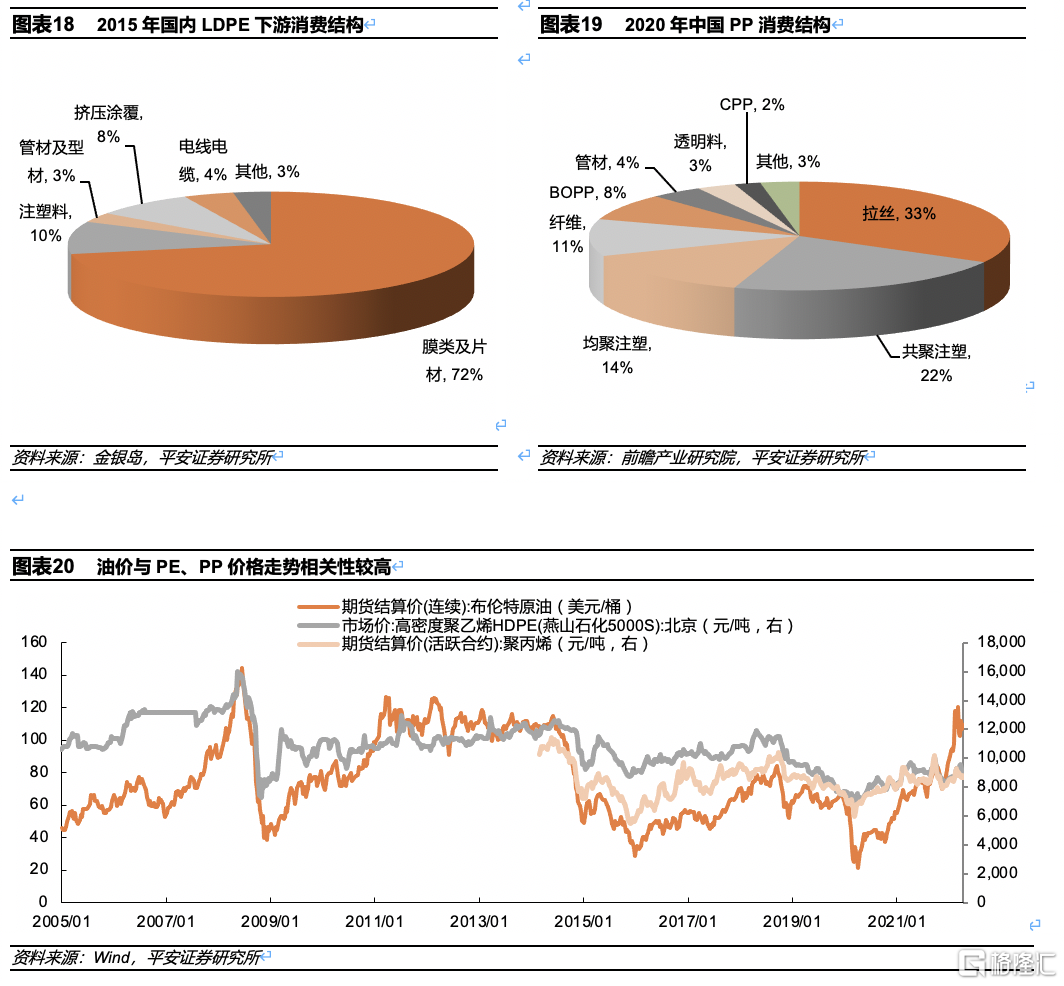

PE、PP下游需求中管道佔比較低,需求、油價等主導其價格走勢。從需求端看,PP、PE下游應用類型多樣,其中PE消費結構以膜類及片材為主,PP消費結構以拉絲、共聚注塑為主,管道需求佔比均較低。從成本端看,PP、PE直接原材料為乙烯和丙烯,乙烯、丙烯來源主要是石腦油(原油經過煉製之後的產品之一),因此PE、PP價格走勢與油價較為相關。儘管年初以來油價大幅上漲,但因下游需求疲弱,PE、PP價格整體平穩,截至2022年4月末,高密度聚乙烯HDPE(燕山石化5000S)市場價、PP期貨結算價(活躍合約)分別為9100元/噸、8651元/噸,同比降低5.2%、增長1.6%。

02

行業邁入平穩發展期

基建、舊改等需求仍可觀

2.1 國內塑料管道行業已進入平穩發展期

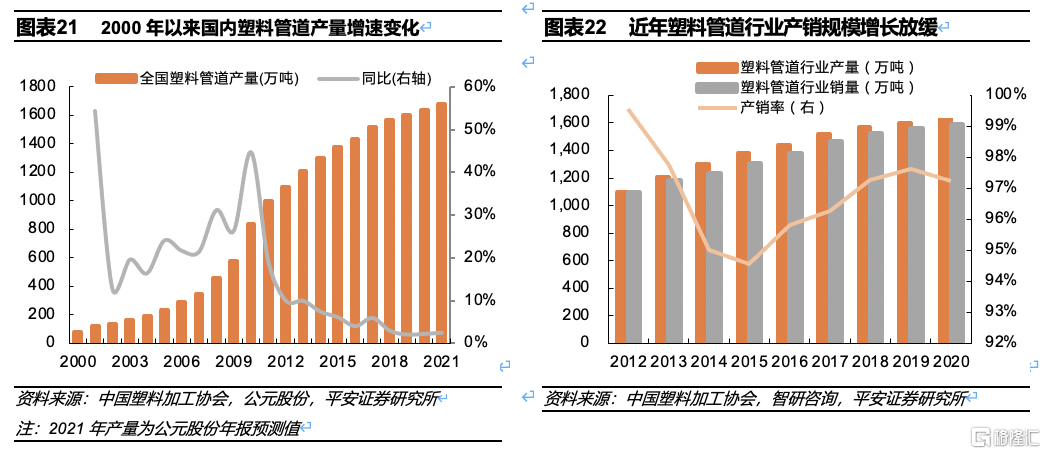

國內塑料管道行業由高速擴張期轉入平穩發展期,近年產量保持微增。我國從20世紀60年代開始研製生產和應用PVC塑料管道,主要進行技術和設備的引進、消化、研究開發以及工程試點。1999年國家出台《關於加強技術創新,推進化學建材產業化的若干意見》,提出各種塑料管道的應用領域和發展目標,大力推進塑料管道在住宅建設、城鎮市政工程、交通運輸建設、農業灌溉等各領域的廣泛應用,逐步淘汰能耗高、污染大的傳統管道。政策支持疊加城鎮化、工業化高速發展,2000-2013年國內塑料管道產量由78.6萬噸升至1210萬噸,歷年增速保持10%以上。隨着近年城鎮化進程放緩,塑料管道行業進入平穩發展期,2018-2021年產量增速降至2%-3%。

接下來我們從農用、市政、建築三大領域入手,展望塑料管道行業未來發展空間。

2.2 農用塑料管道需求提升快速,未來增長或放緩

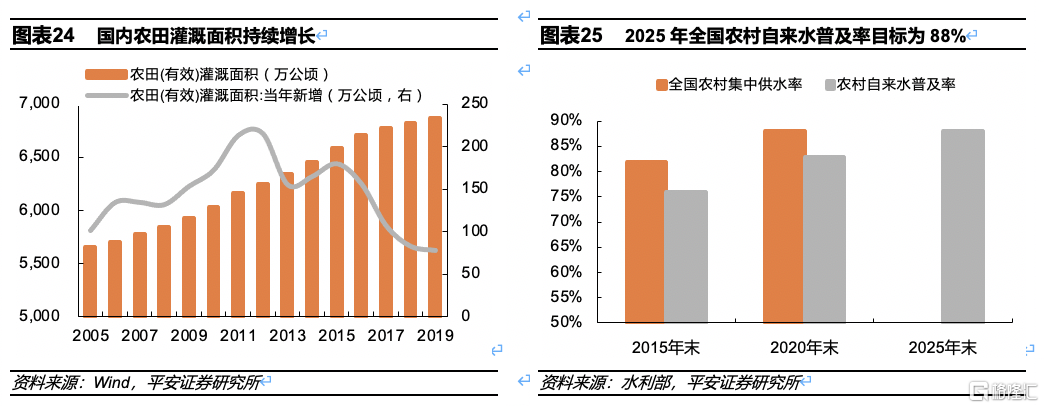

受益農田灌溉面積增長、供水工程建設,2008-2015年農用塑料管道規模顯著增長。農用塑料管道主要為PE管、PVC管。2008-2015年國內農田有效灌溉面積從5847萬公頃增至6587萬公頃,灌溉面積增加疊加農業規模化、機械化普及與節水要求提高,帶來大量塑料管道需求;同時政策積極解決農村飲水安全問題,《全國農村飲水安全工程“十二五”規劃》提出,優先實施城鎮供水管網向農村延伸,大力發展規模化集中供水和村村通自來水工程。據中塑協統計,2008-2015年農用(含供水與灌溉)塑料管道規模從78萬噸增至400萬噸,佔國內塑料管道比重從17%提高至29%;另據智研諮詢統計,2019年農用塑料管道規模升至435萬噸,佔比略微降至27%。

考慮農村集中供水普及率較高、新增灌溉面積趨減,未來農用塑料管道需求增長或將放緩。農田灌溉方面,“十三五”期間全國新增高效節水灌溉面積1億畝,《“十四五”節水型社會建設規劃》提出“十四五”期間將新增高效節水灌溉面積0.6億畝,創建200個節水型灌區。飲用水方面,截至2020年底全國農村集中供水率達88%,農村自來水普及率達83%。《全國“十四五”農村供水保障規劃》提出到2025年全國農村自來水普及率達到88%,增幅較“十三五”降低2pct。考慮新增灌溉面積趨減、農村自來水普及率增幅目標降低,未來農用塑料管道規模增長或將放緩。

2.3 市政領域受益基建發力,中長期需求規模仍可觀

滲透率提高疊加市政管道規模增長,2008-2019年塑料管道市政需求CAGR約11%。市政管道工程包括給排水管道、燃氣管道、熱力管道、電力電纜保護管五類,以給排水管道為主。受益於國內給排水、供暖、燃氣等市政管道需求不斷增加,2006-2020年全國供水、排水、燃氣管道長度分別增110%、167%、404%,疊加塑料管道滲透率不斷提高(以PE管為主,據中國城鎮供水排水協會披露,1985-2014年塑料管道在城市供水領域應用比例從0%增至23%),帶動大量塑料管道需求釋放,2008-2019年市政給排水與燃氣領域合計塑料管道規模從147萬噸增至474萬噸,CAGR約11%。

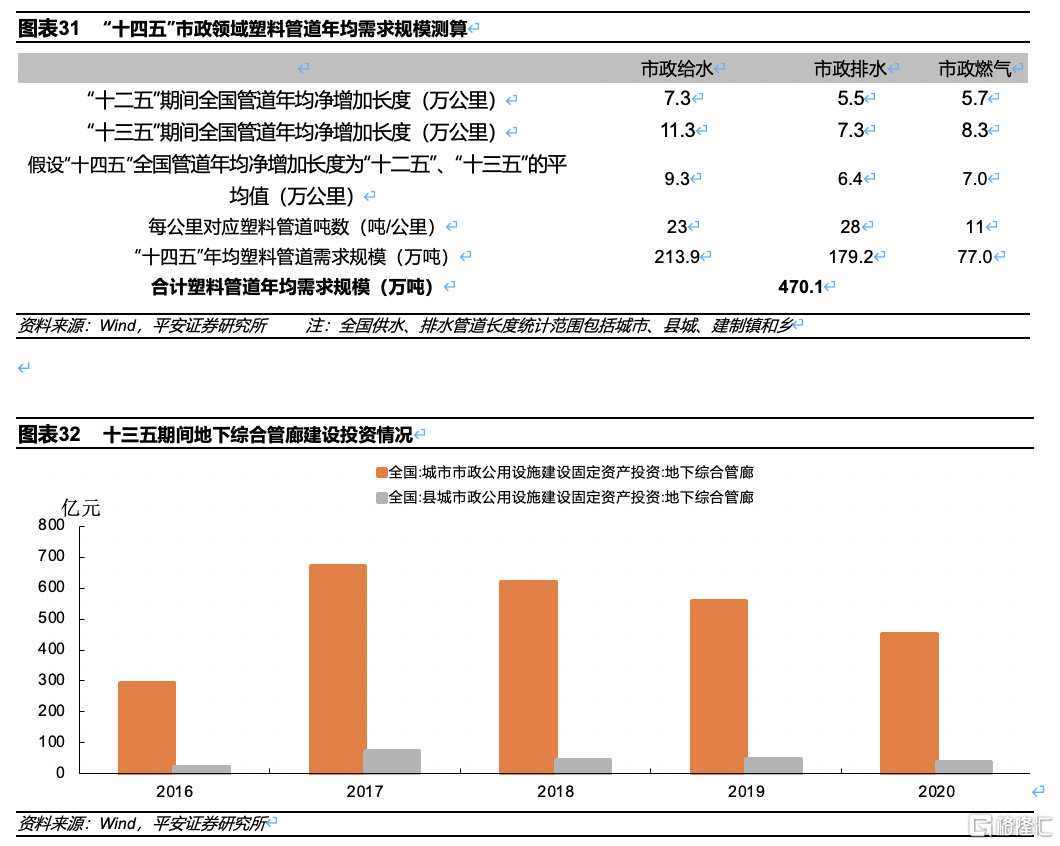

2022年穩增長目標下基建逐步發力,地下管廊、燃氣管道建設帶來塑料用管需求。當前國內經濟增長面臨需求收縮、供給衝擊、預期轉弱三重壓力,地產銷售壓力不減,疫情反覆拖累消費復甦,大宗商品價格高居不下。3月5日政府工作報吿提出全年GDP增速目標5.5%,彰顯中央穩增長決心,報吿亦指出“適度超前開展基礎設施投資”,“支持在建項目後續融資,開工一批支持在建項目後續融資,開工一批具備條件的重大工程、新型基礎設施、老舊公用設施改造等建設項目”,“建設重點水利工程、綜合立體交通網、重要能源基地和設施,加快城市燃氣管道等管網更新改造,完善防洪排澇設施,繼續推進地下綜合管廊建設”;4月26日中央財經委提出全面加強基礎設施建設,中央穩增長訴求下後續基建有望繼續發力。

中長期看,估算“十四五”市政領域年均需求約470萬噸,略低於2019年474萬噸,仍為塑料管道重要應用領域。為定量測算“十四五”期間市政領域塑料管道需求,我們利用全國供排水管道等建設情況與塑料管道產量關係進行估算。

首先,參考全國市政管道長度變化、塑料管道應用量,估算每公里管道建設所需塑料管道量。參考中塑協披露的2008年、2015年塑料管道下游應用比例,假設2009-2014年應用比例線性變化,推算曆年市政給水管道、市政排水管道、市政燃氣管道產量。結合全國供水管道、排水管道、燃氣管道歷年淨增加長度,可推算每公里管道建設對應的塑料管道產量噸數(注:這裏兩者並非一一對應關係,因塑料管道滲透率低於100%)。“十二五”期間全國供水管道、排水管道、燃氣管道每公里對應塑料管道平均值分別為21噸、26噸、9噸,考慮“十四五”期間塑料管道滲透率或進一步提高,假設每公里管道建設需要塑料管道數量均提高2噸,即每公里供水管道、排水管道、燃氣管道分別需要塑料管道23噸、28噸、11噸。

其次,估算“十四五”管道增加長度並推算塑料管道需求規模。全國供水管道“十二五”、“十三五”年均分別淨增加7.3萬公里、11.3萬公里,排水管道淨增加5.5萬公里、7.3萬公里,燃氣管道淨增加5.7萬公里、8.3萬公里。2022年2月國務院辦公廳轉發發改委《關於加快推進城鎮環境基礎設施建設指導意見的通知》,提出“到2025年城鎮環境基礎設施供給能力和水平顯著提升”、“新增和改造污水收集管網8萬公里”,粗略假設“十四五”全國管道年均淨增加長度為“十二五”與“十三五”平均值。再根據每公里管道建設對應塑料管道需求,得到“十四五”市政領域年均塑料管道需求規模470.1萬噸,略微低於2019年(473.6萬噸),市政仍將是塑料管道重要應用領域。

2.4 建築需求關注地產竣工,存量翻新需求不容小覷

建築領域短期關注新房竣工,中長期關注舊改等存量翻新需求。受益過去地產銷售屢創新高,建築領域塑料管道需求向好,2008-2019年建築給排水領域塑料管道規模從106萬噸增至270萬噸,CAGR為8.9%,若加上燃氣用管、地暖用管,實際需求將超過270萬噸。考慮塑料管道尤其PPR管安裝主要涉及地產項目施工後期,短期需求應關注房屋竣工釋放,中長期關注舊改等存量翻新與新房裝修需求。

若後續地產基本面如期改善,2022H2竣工有望重回正軌。2022年3月單月全國銷售面積同比降17.7%、竣工面積同比降15.5%,房企資金環境未見明顯好轉。3月16日國務院金融穩定發展委員會表示“關於房地產企業,要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施”,4月29日政治局提出“支持各地從當地實際出發完善房地產政策、支持剛性和改善性住房需求,優化商品房預售資金監管、促進房地產市場平穩健康發展”,預計後續政策端改善力度有望持續加大,帶來房企資金環境逐步改善,疊加“保交房”政策要求,竣工端有望逐步重回正軌,帶來塑料管道需求釋放。

老舊小區改造加速,“十四五”年均塑料管道需求70萬噸至136萬噸。據住建部摸排結果,全國2000年以前建成的老舊小區近17萬個、涉及居民上億人、超4200萬户、建面約40億平。2020年4月住建部表示,需要改造的2000年以前建成的老舊小區約30億平。2020年7月國務院辦公廳印發《關於全面推進城鎮老舊小區改造工作的指導意見》,要求到“十四五”期末力爭基本完成2000年底前建成需改造城鎮老舊小區改造任務。參考《北京市老舊小區綜合改造技術經濟指標》,塑料管道主要用於多層住宅給排水系統改造工程、小區污水外線更換工程和小區雨污合槽外線更換工程,三類舊改工程的管材單方消耗量分別為0.64米、1.03米和1.91米。假設改造的老舊小區均為多層住宅,多層住宅給排水系統改造比例為50%,小區污水外線更換比例為40%,若“十四五”完成30億平米老舊小區改造,估算需要塑料管道22億米。假設老舊小區改造均採用公稱外徑110mm-125mm、公稱壓力0.63-1.0Mpa的PVC-U管材,其1米重量為1.6-3.1千克,推算“十四五”期間老舊小區改造需要塑料管材352萬噸至682萬噸,年均70.4萬噸至136.4萬噸。

長期而言,考慮龐大的存量房二次裝修需求,疊加新房需求仍高,建築領域塑料管道需求有望維持高位。

估算每萬平米房屋裝修需要塑料管道15.9噸。2020年我國塑料管道銷量為1591萬噸,根據產業信息網,建築給排水用管佔比17%,考慮還有部分燃氣、供暖用管,假設建築領域合計佔比20%(即318萬噸)。塑料管道主要用於房屋施工後期,2016、2017年房屋新開工面積為16.7億平米、17.9億平米,房屋施工週期一般歷時3年至4年,且該數據未包含非房企建設房屋,粗略假設2020年全國建築裝修需求為20億平米,結合318萬噸塑料管道用量,推算每萬平米房屋建造對應塑料管道15.9噸。

估算存量房改造翻新對應塑料管道年均需求約175萬噸。2021年末我國城鎮常住人口、農村常住人口分別為9.1億人、5.0億人,住建部披露2019年我國城鎮居民人均住房建面39.8平方米,農村居民為48.9平方米,假設2021年末保持不變,估算全國城鎮、農村住房總面積分別為364億平米、244億平米。若僅考慮城鎮存量房,扣除40億平米的舊改,剩餘城鎮住房建面324億平米,按照30年裝修週期推算,城鎮住房翻新裝修年均規模近11億平米,估算年均塑料管道需求為175萬噸。

新房需求仍將維持較高水平,估算年均塑料管道需求約204萬噸。平安證券地產團隊在2022年年度策略《2022年度策略報吿破困局,望新機》中測算2021-2030年新建商品住宅需求為116.7億平米,扣除2021年實際銷售面積15.7億平米,2022-2030年年均需求約11.2億平米。假設2022-2030年商品住宅銷售面積佔商品房銷售面積比重與2021年(87%)保持一致,則2022-2030年商品房年均需求為12.8億平米。根據上文每萬平米房屋需塑料管道15.9噸,推算新房領域2022-2030年年均塑料管道需求為204萬噸。

綜上,存量房二次裝修需求疊加新房需求維持高位,估算年均塑料管道合計需求約379萬噸,高於2020年建築領域塑料管道需求318萬噸。需要注意的是,以上測算存在一定高估可能,主要因新房需求測算中超過一半來自存量房更新,這部分塑料管道需求與存量房二次裝修帶來的塑料管道需求存在重疊,因此真實需求或小於測算值。

03

行業集中度較低

工程、零售龍頭各有千秋

3.1 行業格局:集中度較低,聯塑、公元、偉星排名居前

行業集中度較低,呈現“一超多強”局面。據華經產業研究院估算,目前國內規模以上塑料管道企業數量在3000家以上,其中年產能1萬噸以上的企業約300家,僅20家左右年產能超過10萬噸。2015-2020年,五家主流塑料管道企業(中國聯塑、偉星新材、公元股份、顧地科技、滄州明珠)合計銷量市佔率從18.0%提升至24.3%,但集中度仍明顯低於水泥等建材行業。其中,中國聯塑銷量市佔率最高,2020年為16.4%,偉星新材、公元股份、顧地科技、滄州明珠分別為1.7%、4.1%、1.1%、1.0%。

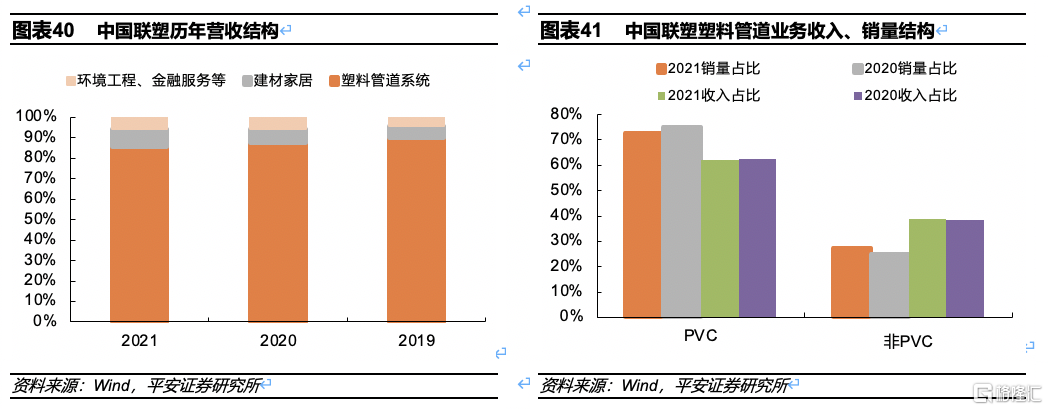

中國聯塑為塑料管道行業領軍者,產品以PVC管為主,主要佈局華南區域。中國聯塑為國內大型管道建材產業集團,產品廣泛應用於家居裝修、民用建築、市政給水、排水、電力通信、燃氣、消防、環境保護、農業及海洋養殖。從產銷規模看,2021年中國聯塑塑料管道銷量254.9萬噸,年產能達320萬噸,年內產能使用率約81%。從產品結構看,公司以PVC管為主,2021年銷量、營收分別佔塑料管道業務比重73%、62%。從區域佈局看,公司已基本實現全國化佈局,其中華南為主要佈局區域,2021年華南營收佔比53%。

公元股份塑料管道產銷規模行業第二,產品同樣以PVC管為主,主要佈局華東區域。公元股份為國內大型城鄉管網建設綜合配套服務商,公司產品廣泛應用於建築工程給水、排水、市政工程給水、排水排污、供暖、電力電纜保護、城鎮中低壓燃氣輸送、工業系統、農村飲用水、農業灌溉。2021年公司塑料管道銷量72.9萬噸,年產能100萬噸以上,產銷規模僅次於中國聯塑。從產品結構看,公司以PVC管為主,2021年PVC管、PE管、PPR管營收分別佔比50.1%、18.9%、15.3%。從區域結構看,公司佈局以華東區域為主,2021年營收佔比61%。據公元股份披露,經銷渠道佔其2021年主營業務收入60%左右,出口(含塑料管道業務和太陽能業務)佔比約15%,地產直接配送佔比約12%,家裝業務佔比約6%,市政直接招投標業務工程佔比約4%,燃氣管道佔比約3%。

偉星新材為PPR管龍頭,主要面向零售市場,以華東區域貢獻為主。偉星新材主要從事各類中高檔新型塑料管道的製造與銷售,為國內PPR管道行業技術先驅,PPR產品在國內市佔率約8%,2021年公司塑料管道整體銷量為29.8萬噸。從業務結構看,2021年PPR管營收佔比48%,PE管佔比27%,PVC管佔比16%。公司還實施“同心圓產品鏈”戰略,積極拓展家裝防水、淨水等新品類業務。從區域結構看,偉星新材收入貢獻以華東為主,2021年營收佔比51%。

聯塑、公元以工程市場為主,偉星則為零售市場龍頭。根據管道類型與終端消費者不同,塑料管道可分為工程市場和零售市場,其中PVC管多用於建築排水排污以及電力護套等,PE管多用於市政供水、採暖、燃氣、排水排污等,因而PVC管、PE管多用於市政工程及地產項目,主要面向工程市場,典型企業為中國聯塑、公元股份;PPR管主要用於建築內冷熱給水,主要面向零售市場,典型企業為偉星新材,後者2021年零售業務、工程業務銷售收入佔比約為65%和35%。

3.2 工程市場:受益地產集中度提升,考驗資金、渠道與成本

工程市場主要指市政與房建市場,考驗管道企業渠道、成本、資金實力。

營銷渠道是企業銷售網絡、商情網絡、宣傳網絡、客户網絡和服務網絡組成的有機體系,運營順暢的營銷網絡可為公司提供適合各地特點的穩定營銷力量支撐、完備的客户跟蹤機制和優質的售後服務體系,從而提升企業品牌形象和搶佔、鞏固市場份額的能力,使之能依據市場需求狀況變化作出快速反應。特別是面對市政工程客户如自來水公司、水務公司、燃氣公司等,需要塑料管道經銷商具備一定人脈關係,優質經銷商價值更加凸顯。

成本優勢方面,因中低端塑料管道產品同質化較為嚴重,在工程項目招投標時產品價格成為項目中標的重要因素。

資金實力方面,2015-2020年百強房企銷售額市佔率從40%升至75%,下游房地產集中度提升且集採模式推廣的背景下,大型房企採購訂單金額較大且普遍有一定賬期,因此對管道企業及其供應商提出的資金實力要求更高。另外產能擴充、技術改進與升級、產品研發與配套、市場開拓與營銷網絡建設、人才培養等都需要大量的資金支持。

聯塑等行業龍頭紛紛大力拓展經銷商,奠定渠道優勢。目前塑料管道龍頭企業普遍採取經銷為主、直銷為輔的銷售模式,2015-2021年末中國聯塑擁有的獨立獨家一級經銷商數量從2130多家升至2603家;公元股份亦構建一張涵蓋省地級中心城市,並輻射下屬縣城、鄉鎮的龐大經銷網絡,2014-2021年一級經銷商數量從1100多家升至2500多家。由於渠道建設需要投入大量資金、以及較長的渠道和銷售隊伍建設週期,特別是建設全國性營銷網絡需要一套科學的組織結構、標準化的業務管理流程、完善的人才引進及培育體系,以實現營銷管理、價格與質量管控、物流配送、庫存等各個環節的精細化管理,聯塑等行業龍頭已奠定領先的渠道優勢。

管道龍頭具備規模化優勢與更強的資金實力。塑料管道龍頭具有明顯的規模經濟效應,形成更強的供應能力、更低的單噸成本、更穩定的原材料供應、更強的供應商議價能力。由於塑料管道存在一定運輸半徑,行業龍頭普遍通過全國化佈局降低運輸費用。目前中國聯塑建立超過30個先進生產基地,分佈在國內18個省份與海外國家。公元股份在全國擁有九大生產基地,分別位於浙江、安徽、上海、江蘇(在建)、天津、重慶、湖南、廣州、深圳。

3.3 零售市場:盈利與現金流更佳,考驗渠道、品牌與服務

零售市場客户分散,考驗企業渠道、品牌與服務能力,盈利、現金流優於工程市場。零售市場產品主要為家裝PPR管,面向C端消費者,因購買頻次低、成本佔裝修比重低(據偉星新材介紹,一般100平米的房屋使用公司PPR管材管件大概僅需要1000-2000元)、產品更換難度大、產品功能性及專業性強,消費者對產品的選擇更依賴管道企業渠道、品牌、服務能力,同時零售客户相比工程客户更加分散,渠道鋪設更加重要。另一方面,因消費者對產品價格敏感度低,零售市場PPR產品盈利能力更強,且現金流狀況更好,偉星新材披露其零售業務大多為現款現貨。

偉星新材通過“產品+服務”塑造品牌競爭力,樹立高端管道典範。偉星新材設立於1999年,是國內PPR管道行業的技術先驅,2012年公司在確立“優質高價”的品牌形象下,推出“星管家”特色增值服務,提升公司PPR管材競爭力,成為行業服務標杆,客户可免費預約“星管家”上門驗收服務(跨地區、偏遠地區除外),通過產品真偽查詢、專業水壓測試檢查管道密封性、拍攝管路走向圖、吿知使用注意事項等系統服務,避免管道系統中存在的大部分隱患。

偉星新材廣鋪營銷網點、並通過渠道扁平化策略,奠定營銷優勢。目前偉星新材在全國設立30多家銷售分公司,擁有1700多名專業營銷人員,營銷網點3萬多個,每年淨增加1000-2000家,仍處不斷擴張階段,銷售通道包括家裝公司、水電工工長、業主自購三類。值得一提的是,不同於傳統多層經銷代理體系,公司採取扁平化的營銷模式,即“鄉鎮”至“地級市”之間的不同區域設立區域經銷商,在部分區域建立只有公司和零售商兩個層次的經銷模式,有效減少銷售的中間環節,保證公司產品銷售能夠獲得較高毛利率,並增強渠道控制力。儘管扁平化的零售渠道存在經銷網絡管理難度大,營銷投入較高問題,2021年偉星銷售費用率為9.4%,高於中國聯塑(4.7%)、公元股份(3.4%),但毛利率高疊加PPR收入佔比大,偉星淨利率顯著高於聯塑等其他企業。

04

投資建議

目前塑料管道行業已邁入平穩發展期,短期“穩增長”目標下地產政策持續改善、基建明顯發力,原材料價格企穩,將對塑料管道行業形成利好;中長期看“以塑代鋼”大趨勢下未來發展依舊向好,測算“十四五”期間市政、建築領域需求仍將維持高位,且行業集中度較低,TOP5銷量市佔率僅25%左右,行業龍頭有望憑藉渠道、資金、成本、品牌優勢繼續脱穎而出。建議關注兩條投資主線,一是受地產資金端壓力影響較小、盈利穩定性更佳的零售市場龍頭;二是受益基建發力帶來市政領域需求釋放,同時隨着PVC價格企穩、銷售端提價將帶來利潤率修復的工程市場龍頭。

風險提示

(1)下游地產竣工不及預期風險。建築為塑料管道重要應用領域,包括給排水、供燃氣、供暖等。地產基本面承壓背景下,若後續樓市政策支持力度過小或出台時間過於滯後,將影響地產銷售、竣工修復水平與速度,既而影響塑料管道需求規模與價格表現。

(2)原材料價格大幅上漲風險。塑料管道原材料成本佔總成本比重高,主要原材料PVC、PE、PP屬於石化下游產品,價格表現與油價相關性較高。年初以來油價受地緣政治等影響大幅上漲,若後續油價繼續上漲,或將導致PVC、PE、PPR材料成本上升,既而對塑料管道行業利潤產生不利影響。

(3)新冠肺炎疫情持續的風險。三月以來國內多地疫情出現反覆,導致工程建設與家庭裝修進度放緩甚至擱置,且物流運輸受阻,對塑料管道生產經營造成一定不利影響。若後續疫情未能得到及時控制,將進一步衝擊塑料管道行業需求,影響行業發展。

More Content