今天是母親節,這裏先給廣大的媽媽們一聲祝福。

前兩天正好是青年節,現在過了,激素散去,我們再來聊聊關於年輕人的話題。這想必也是媽媽們關心的事情。

不知道有多少人看過,今年五四青年節,莫言老師在B站上做的演講。

莫言在短片裏講了在艱難時刻給到自己力量的兩個故事:一本書,新華字典;一個人,我的爺爺。

誰曾想到,諾貝爾獎獲得者,曾是一個小學輟學,在極度孤獨窮困環境中長大的人。在荒草灘放牛羊,靠着一本新華字典填補對知識的渴望,並於80年代寫下一短篇,記錄與爺爺割草的那段往事,題名《大風》。

“風越來越大,我被風颳倒在地。爺爺與風對抗着,車子未能前進,但也沒有後退半步。”

各位或許也聽自己的爺爺講過,他們小時候光着屁股在山上跑,衣不蔽體,吃了上頓擔心下頓吃不上。

我們難以想象老一輩吃不飽穿不暖,在物質極其匱乏年代的掙扎。

現在,我們好像什麼都有了。

祖輩父輩們,總覺得我們的人生比他們容易:你們有的吃有的穿,為什麼還不快樂呢?

這是一個誤區。他們不知道,我們這一代人其實也承受着前所未有的精神上的重擔。

好不容易從數百萬考生中艱難上岸,幾年後畢業進了個大廠,好傢伙沒幹多久,又“被畢業”了。留下來的,又得在任上不斷地卷,捲到三十五歲後,又有可能被“優化”掉。

對於大部分95後而言,從剛進入社會的那一刻起,就開啟了困難副本。

01

鬆綁的門檻

一線城市放不下肉體,老家縣城放不下靈魂,這是當代打工人的真實寫照。

從戀愛到結婚,除了紅玫瑰與荷爾蒙,大家不得不考慮一個現實問題:房子要不要買?

在知乎上也看到這麼一個提問:2022年,房地產很難暴漲了,年輕人還要不要買房?

前段時間,#北大教授勸年輕人別太早買房#衝上熱搜,但年輕人們卻並不這麼想。

也許教授的建議是基於理論分析,但大家的決策卻基於赤裸的現實。

對大多數中國人而言,房子承載了太多,它不僅是一處鋼筋混凝土建成的庇護所,還可能是心靈的寄託、婚姻的保障、資產保值的經濟規劃,更是窘迫時的一條退路。

不過但凡提到房價,肯定有兄弟要開始罵人。

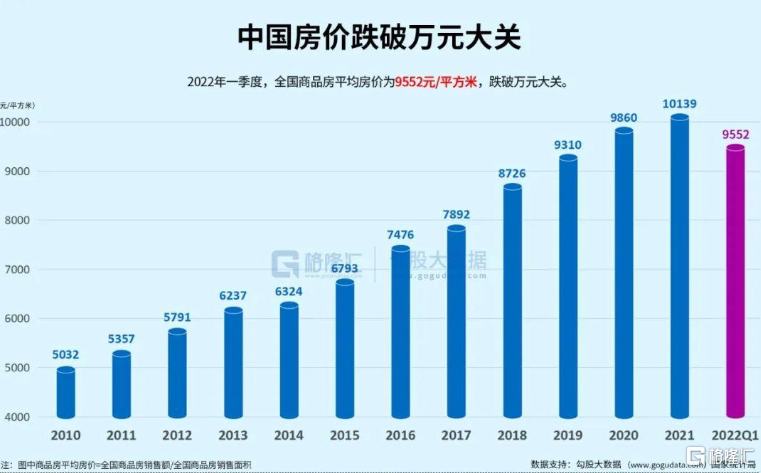

是的,這十多年來房價確實飛漲得離譜,而在最近的這波衝擊下,一線城市的房價,幾乎回到了兩年前。

光是四月一個月,公開渠道能夠看到的穩樓市政策已經超過30次。綿陽、蘭州、大連、麗水、蘇州、南寧、昆明諸多城市都在過去一個月內爭先恐後地發佈了樓市調控政策。

在一些二手房交易平台上,我們能容易看到動輒降價一兩百萬的房型。

即便這樣,依舊很難賣出去。一套上千萬的房子,降價一兩百萬,聽起來多少有點凡爾賽。

二三四五線城市,更糟糕。

在搜索引擎上,我們隨意搜索“二線城市、房子”之類的關鍵詞,排在最前面的,肯定是“鮮有人買”、“賣不出”之類的結果。

這裏似乎有點矛盾。

以前是因為房子漲價,大家才買不起房。這會房價降了點,怎麼大家還是不願意買?

比如前不久,重慶絕大多數銀行將購房者首套房首付比例降低至百分之二十。

以之前的房價看,一套一百平的房子價格大約在一百二十萬左右。首付30%,就是需要貸款84萬,貸三十年,按照5.9%的利率算,連本帶利需要還款月一百八十萬元。

而首付降到20%,也就是説需要貸款96萬,貸三十年,同樣以5.9%的利率算,連本帶利要還兩百萬多一點。

很容易就能看出,政策是鬆綁了,對這種鬆綁,對普通人來説並不那麼友好。

再以筆者身處的深圳為例,算是被政策打擊得很嚴厲的城市了。去年年初,深圳推出了全國第一個二手房指導價。而深圳的房子,在限價以後,無非也就是從一千萬變成了八九百萬,這聽起來多少有點凡爾賽。

對大部分人來説,差的是這一兩百萬嗎?

對於準備賣房的業主而言,這或多或少會影響到自己房子的價值;對持幣準備入手房子的剛需來説,他們則不得不多拿真金白銀來交首付。

總之,市面上幾乎沒有人是開心的。

説白了,年輕人買不起房的問題,根本不在這九牛一毛的讓利上,問題還是歸結在房價太貴。無關政策是否“鬆綁”,這代年輕人面對房子的壓力,依舊是這麼巨大。

所以當夢想照進現實,還是要稍稍打一點折扣。

此外還有一個扎心的真相,在買房這件事上,年輕人不得不啃老。據調查,年輕人買房首富的最大來源,近6成是父母支援,個人存款還不到3成。

在一二線城市想要買房上車,掏空了爹媽,湊齊首付的情況下,每個月都得還萬把來兩萬塊錢。

換句話説,能考慮買房這個苦惱的年輕人,其實在同齡人中已經算是比較優秀的了。

02

消失的衝動

人類有種很奇怪的愛好,總喜歡把事情上升到超出原有的層面。到現在,已經發展到戀愛結婚生子,也變成了公事兒。

這本無可厚非。從社會責任的角度看,我們作為民族的一份子,確實應該從自身做起,為族羣的存續和發展做出應有的貢獻。

從心理感受來説,一切從立場出發,是典型的宏大敍事風格,代表了社會的主流共識。但作為一個普通人,支持共識沒問題,要身體力行恐怕還是挺難。

近些年一直有一種很流行的説法:年輕人之所以不願意生孩子,房價是罪魁禍首。

所以很多人言之鑿鑿,只要把房價打下來了,年輕人自然願意生孩子,我們都擔心的人口,自然而然也就解決了。

但一切真的這麼簡單?至少我覺得:這兩者並非完全的因果關係。

從根源上説,影響一個國家人口生育率下滑的原因相當複雜,至少涉及到三個層面:人口結構,生育意願,生育成本。

房價最多屬於成本大頭,僅為三要素之一。

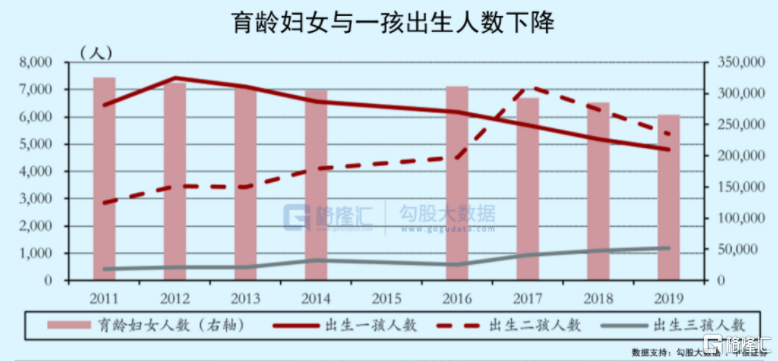

眾所周知,隨着在計劃生育政策下成長起來的一代長大,相較之前幾代人,育齡婦女人數也在逐漸減少。2021年,全國21-35歲之間的育齡婦女人數,相較於2020年就減少了300萬。

育齡婦女人數少了,生育率自然也就下降了。這就跟老齡化問題一樣,其實都是由人口結構變化導致的。

當然這些都是客觀因素,怪不到年輕人頭上。更重要的還是生育意願。

過去幾十年,伴隨着經濟高速發展,我國的結婚率與離婚率分別處於下降和上升趨勢。

比如去年,我國登記結婚對數為763.6萬,連續八年下滑。離婚率卻從2000年的0.96‰上升至2020年的3.1‰。

簡單概括:現在的人沒以前愛結婚了。

從本質上説,結婚是夫妻兩人為了搭夥過日子,在以前物資緊缺的年代,一男一女想要保證一定的生活質量,就需要組成家庭。

而現代男女收入都有了顯著提升,一個人過日子也有底氣,就算過得不算太好,也不至於過不下去。

畢竟找個人搭夥過日子,找到一個好隊友還好説,萬一找到個拖後腿的,就真的一言難盡了。很多人在瞭解了周邊或是周邊的周邊的婚姻狀況,漸漸變得小心翼翼。

這一層面的變化,自然也會傳導到生育率上。

同時,如今社會的養老機制漸漸完善,最近,國家還推出了個人養老金機制,年輕人邊工作邊存錢,還交着養老保險,“養兒防老”的擔憂減輕了很多。

更何況,如今的生育不僅不能“養兒防老”,還要為此付出過高的生育成本。

據統計,我國0-17歲城鎮孩子的養育成本高達63萬元,像北京上海這樣的超級大城市,平均養育成本更是高達100萬。

所以很多年輕人只是簡單算了算養孩子要花多少錢,就瞬間就打消了瘋狂的念頭。

誠然,結婚生育是有“收益”的。

但至少對當代人而言,結婚生子帶來的快樂,仍不足以支撐為此付出的精力、時間以及金錢成本。説起來也許稍顯冷漠,在不考慮各種責任的前提下,年輕人實在沒理由要孩子。

“兒孫自有兒孫福,沒有兒孫我享福。”

話糙理不糙,這就是大部分人的真實想法。

但不管怎麼樣,房子是生育成本的一道坎,是大頭。如今的房價小幅下降,雖然短期內並不能顯著提高生育率,至少還是開了個好頭。

畢竟房價一頭牽着生育率,一頭又牽着地方經濟。漲得太高了固然不行,急速下跌也不可取,正處於進退維谷之間。

冰凍三尺,非一日之寒。壓在年輕人身上的三座大山,房子、工作、婚育,房價下降只是第一步。

畢竟,讓人看到希望,年輕人才能給緊張的生育率以希望,不是嗎?

03

不被大風吹倒

歷史上,青年這個意象曾以革新、進步、苦悶的面貌出現。到如今,他們卻被不斷拿來研究,你時不時就能看到,第一批 90 後怎麼了,這屆 95 後又怎麼了,現在的 00 後都已經怎麼了。

最近網絡上更有一種論調:Z世代,即出生於1997-2012年間的人,是“中國最不走運的一代人”。

我們在享受時代發展的紅利,也同樣需要面臨轉型的陣痛。

尤其是,今年以來宏觀態勢較差,加之大學生畢業數量連創新高。沒錯,我們面臨的時代環境,比10年前的那批人要差,這是毋庸置疑的。

但即便如此,對一個年輕人來説,習慣於擁有一種“受害者心態”仍然是危害無窮的陷阱。

“願中國青年都擺脱冷氣,只是向上走,不必聽自暴自棄者流的話。能做事的做事,能發聲的發聲。有一份熱,發一分光,就令螢火一般,也可以在黑暗裏發一點光,不必等候炬火。”

時代在更迭,變化是永恆,但變中的不變才是真正的核心要義。

魯迅的一番話,即便身處現世,也全未過時。

正像莫言所寫《大風》裏一般,在大風天裏,我們作為局中人,無法掌控大環境,只能與風對峙,訴諸於己,尋求擺脱苦難、逃離動盪的方式。即便沒有前進,即便糧食沒了,不被大風吹倒,或許就是最大的勝利。

「A man can be destroyed but not defeated.」也如海明威筆下的老人一樣,不屈服的韌性,不投降的精神,遠比什麼都珍貴。

生活總有許多困難,其目的究竟是把人打倒在地,看人笑話;還是像先人説的那樣“艱難困苦,玉汝於成”?

不必執着於對文字的理解,在我看來,他們説的就是一回事。

生活的意義並不在於考驗人的成敗,我們只關心一件事情:讓人生的路,在腳下延伸。

此謂:行則將至。只要你肯前行便能到達,儘管很難。

比如買房對於當下的我們來説是一座大山,但是當有一天我們真正跨過這座山的時候,可能會發現曾經的山之於現在的我們早已不再那麼神祕。

躺平?擺爛?

每一代人都同樣經歷着“艱難時刻”,可他們跨過去了。想象一下,如果我們的父輩選擇了躺平、擺爛,如今的我們,會過着怎樣的生活?

沒有哪一代人是容易的,也沒有哪一代人真正放棄。

More Content