本文來自格隆匯:中金研究 作者:郭朝輝

進入2022年以來,棕櫚油價格在低庫存、地緣衝突疊加印尼出口限令等因素的共同作用下不斷攀升,並在3月9日創下近十年曆史高位,隨後高位震盪。在市場預計豐產季逐步臨近,價格或將回落之際,4月22日印尼總統宣佈食用油出口禁令,再次刺激國際油脂價格大幅攀升[1]。截至4月29日,DCE棕櫚油主力合約收盤價為12290元/噸,環比上漲5.35%。近年來,印尼出口政策頻繁變動,當前在印尼政策仍存不確定性,消息面不斷轉向之際,市場普遍關注出口限令對於短期棕櫚油供給的實質影響、政策持續時間及後續價格將會如何演繹。

我們認為,本次印尼國內食用油價格的快速攀升,並不是基本面偏緊造成的,更多是供需錯配造成的風險溢價。基本面方面,印尼棕櫚油已進入季節性增產季,今年1-2月印尼棕油總產量較去年同期增加13%,同時出口量快速回落,但供給增量並未在當地食用消費有所體現,2月食用油消費僅49萬噸,同比下滑38%。我們認為,當前印尼棕櫚油出口利潤可觀,產業企業並不願將棕櫚油流入國內市場消費,最終導致印尼國內供應不足,更深層次的原因是印尼棕櫚油產業存在較強壟斷行為,政府調控能力較為有限。我們預計印尼政府出口限制政策或不會維持太久,主要原因:一方面,據我們測算,若政策持續時間較長,可能導致印尼出現脹庫風險,當前印尼庫存已經超過500萬噸,政策持續至6月,庫存可能就會接近極值水平;另一方面,印尼棕櫚油出口是綁定在LEVY載體上的,而LEVY收入又是BPDPKS基金的重要來源。如果BPDPKS基金失去LEVY支持,那麼失去補貼後印尼下半年的生物柴油B30計劃或將受到較大阻力。因此,價格方面,我們認為短期印尼出口受限或進一步推升馬盤價格,加劇國際棕櫚油供給偏緊的預期,同時我國棕櫚油庫存偏低,價格上漲或造成下游相關行業生產成本抬升,但我們認為,本次溢價政策導向太強,若後期出口政策修復,高溢價或較難維持,需注意政策調整與其他植物油的基本面情況,當前時點追高風險較大。

為扼制印尼本國食用油價格不斷攀升,棕櫚油出口政策不斷收緊

印尼本地居民購買力與棕櫚油價格已出現無法匹配的現象。從2021年6月起,印尼國內日用棕櫚油價格便呈現上升趨勢,至2021年11月初已突破前期高位,升至2.06萬盧比/升。我們觀察到,自2021年9月開始,印尼CPO出口税便達到166美元/噸,11月達到200美元/噸。但出口税的提高並未起到抑制國內食用油價格的作用,截至2022年2月22日,印尼棉蘭地區棕櫚油現貨價為2.3萬印尼盧比/升。自俄烏衝突爆發後,印尼國內食用油價格較衝突爆發前又上漲超過40%。截至4月28日,印尼棉蘭棕油現貨價格每升已達到2.94萬盧比/升,儘管國內已開始供應1.4萬盧比/升的最高限價棕櫚油,但是供給量仍遠遠不夠。

圖表: 印尼棉蘭地區棕櫚油現貨

資料來源:印尼商品期貨交易管理委員會,中金公司研究部

為抑制國內食用油價格,印尼政府出口政策不斷收緊。自2022年1月27日起實施“國內市場義務”(DMO)的規定,要求食用油出口商計劃出口食用油的20%必須在國內市場銷售;2月9日,印尼將其棕櫚油產品的出口許可要求擴大到包括其他衍生品;3月9日,印尼貿易部表示將棕櫚油DMO出口規定從20%提高至30%;3月17日,印尼政府表示取消DMO政策,轉而提高棕櫚油出口税,將棕櫚油出口税從375元/噸的綜合上限提高到675元/噸;4月22日,印尼總統宣佈禁止出口食用油及其原材料;4月25日,政策修改將毛棕櫚油等原材料不在該禁令之內;4月27日,印尼政策再改,宣佈將毛棕櫚油等原材料加在此次食用油禁令中[2](從棕櫚油產業鏈來看,棕櫚果經水煮、碾碎、榨取工藝後,得到毛棕櫚油,毛棕櫚油經過精煉,得到精煉棕櫚油,下游還包括精煉棕櫚液油與硬脂等),截至目前的最新政策,限制出口的品種包括:毛棕櫚油、精煉棕櫚油、精煉棕櫚液油、棕櫚油廠廢水,廚餘廢油[3]等。

我們認為本次印尼棕油價格高企並不是由於供給端出現實質性短缺,主要原因是供需錯配導致的供應風險溢價

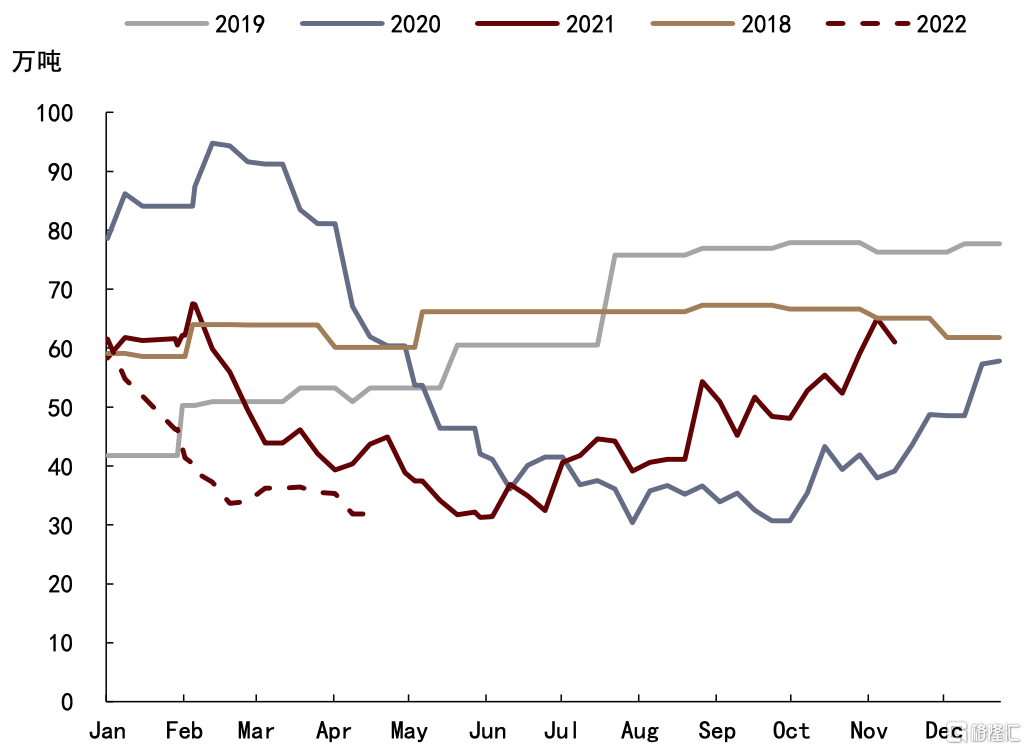

印尼棕櫚油已進入季節性增產季,但國內食用消費卻異常走低,國內棕櫚油累庫較為嚴重。根據印尼棕櫚油協會數據,今年1-2月印尼棕油總產量806.2萬噸,較去年同期713.5萬噸增加13%(1月+12.6%,2月+13.4%),同時,在出口政策不斷收緊的背景下,今年1-2月棕櫚油出口已下降至427.7萬噸,較去年同期下降493.1萬噸明顯回落,降幅達13.1%。這一增一減,如果全部供應印尼當地棕櫚油消費,可以説供給十分充裕。但我們發現,印尼國內的食用油消費卻是呈現趨勢性下滑,2月食用油消費僅49萬噸,同比下滑38%。而棕櫚油庫存則不斷累積,達到504.2萬噸。這也就説明了,在出口下滑的同時,印尼貿易商並沒有將多出的棕油補充本國棕櫚油市場。

圖表: 印尼棕櫚油供需情況

資料來源:GAPKI,中金公司研究部

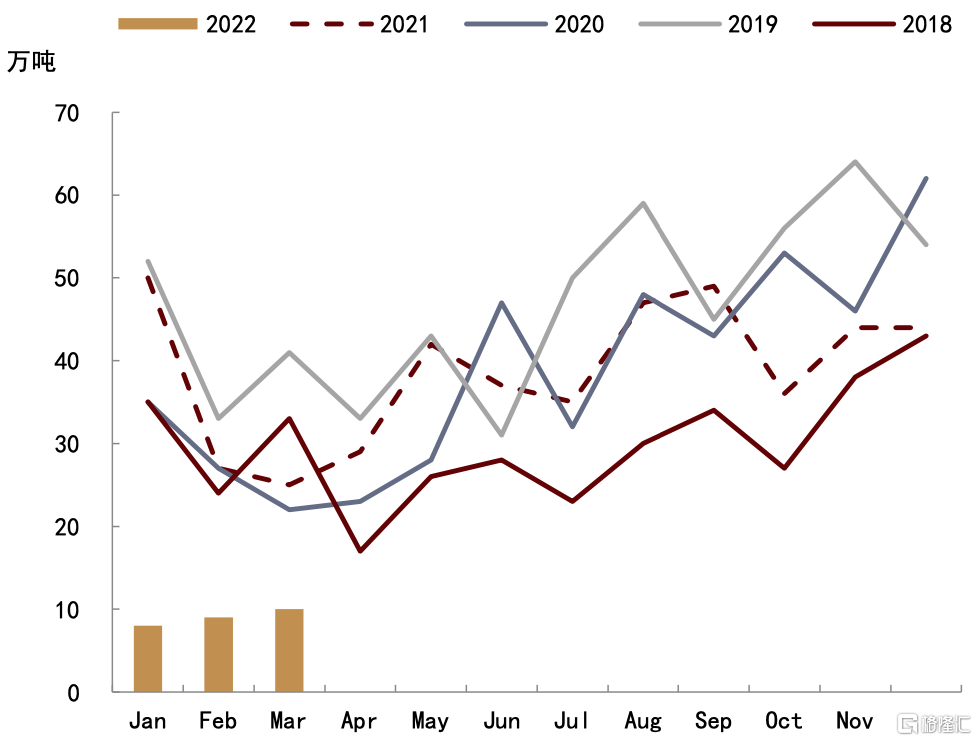

圖表: 印尼棕櫚油出口情況

資料來源:GAPKI,中金公司研究部

我們認為,表面上看國際市場棕櫚油價格顯著高於印尼國內市場,貿易商(生產商)為獲取更高的利潤,囤積大量棕油僅供出口,而不願將棕櫚油流入國內市場消費,最終導致印尼國內供應不足,更深層次的原因在於印尼食用油市場由少數幾家私營集團控制,目前印尼國有企業佔據市場份額只有6%左右,行業存在較強壟斷行為,這或許也是造成當地食用油價格不斷攀升的主要原因。

向前看,我們預計印尼政策出口限制政策或不會維持太久,短期國際棕油價格維持強勢,但中長期看高溢價不可持續

印尼方面,我們認為出口禁令的實施可能只是短期行為,主要原因:一方面,若政策持續時間較長,可能導致印尼出現脹庫風險,具體來看,現階段處於增產季,市場預估印尼的庫存上限在800-1000萬噸左右,截至2月底,印尼庫存已經超過500萬噸,按目前的產量恢復節奏,疊加4月28日後,出口禁令生效,那麼按照我們推測,每個月將以超過100萬噸左右的速度累庫,印尼6月庫存可能就會接近極值水平。另一方面,印尼棕櫚油出口是綁定在LEVY載體上的,而LEVY收入又是BPDPKS基金(棕櫚油產業基金會設立並運營支持生物柴油發展的基金)的重要來源。如果BPDPKS基金失去LEVY支持,那麼失去補貼後印尼下半年的生物柴油B30計劃將受到較大阻力,因此,我們預計印尼最終可能通過再次上調LEVY來增加政府可支配收入,當然這是在國內油價穩定之後。同時我們預計,按照印尼現在的產業結構(提升高附加值產品出口),CPO出口税仍會高於精煉(我國主要是進口精煉棕櫚油)。

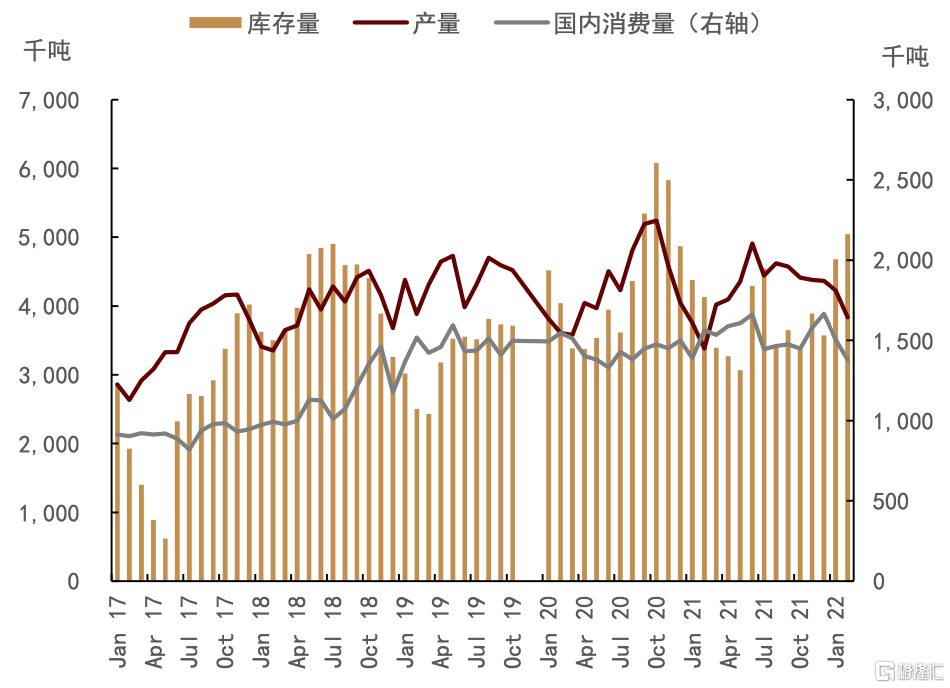

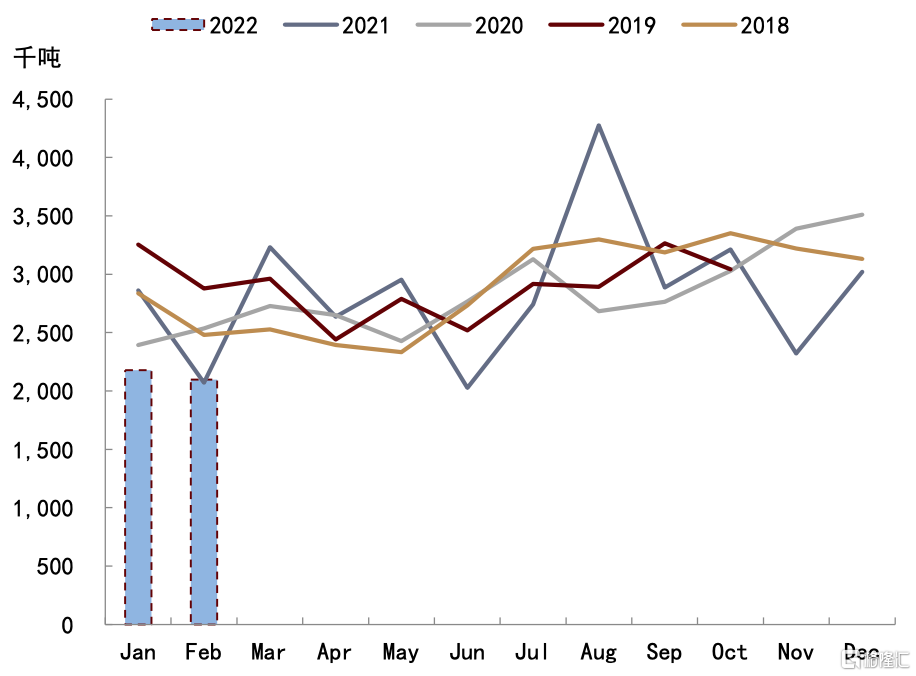

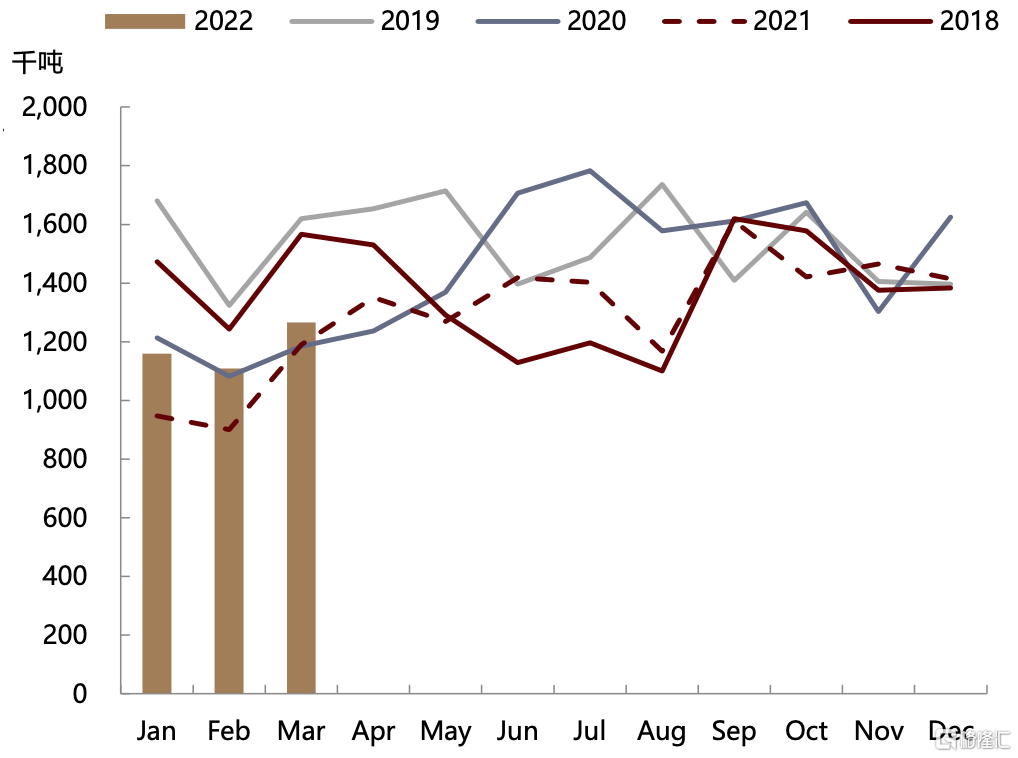

中國方面,進口利潤倒掛,庫存維持五年低位,下游相關行業生產成本或有所提升。2021/22年度中國棕櫚油進口量為711萬噸。中國從印尼進口棕櫚油數量佔國內進口總量的約68%,約450萬噸。一般情況,我國棕櫚油食用消費量佔國內食用油脂消費總量約15%,現階段我國棕櫚油對外依存度約為96.6%。今年1月以來,受棕櫚油價格持續上漲的影響,棕櫚油現貨進口利潤較差,貿易商進口積極性較低。今年1-3月,我國棕櫚油液油進口量僅為25.88萬噸,較去年同期100.92萬噸,大幅下滑74.35%。相比之下,棕櫚硬脂受政策影響相對較小(硬脂允許出口)。我們認為,印尼限制棕櫚油出口後,帶動國際棕櫚油價格上漲的同時,最終傳導到國內現貨上漲。據卓創數據,截至4月22日,我國國內棕櫚油庫存僅有24萬噸,為近五年來最低位。儘管受當前疫情導致食品餐飲消費不暢,但是棕櫚油作為我國國內第二大消費油脂,是方便麪製作的主要用油,同時日化行業也有應用廣泛。因此,庫存持續走低,國際價格的進一步抬升,或影響國內相關行業生產成本。

圖表: 中國港口棕櫚油庫存

資料來源:萬得資訊,中金公司研究部

圖表: 我國棕櫚油進口量

資料來源:海關總署,中金公司研究部

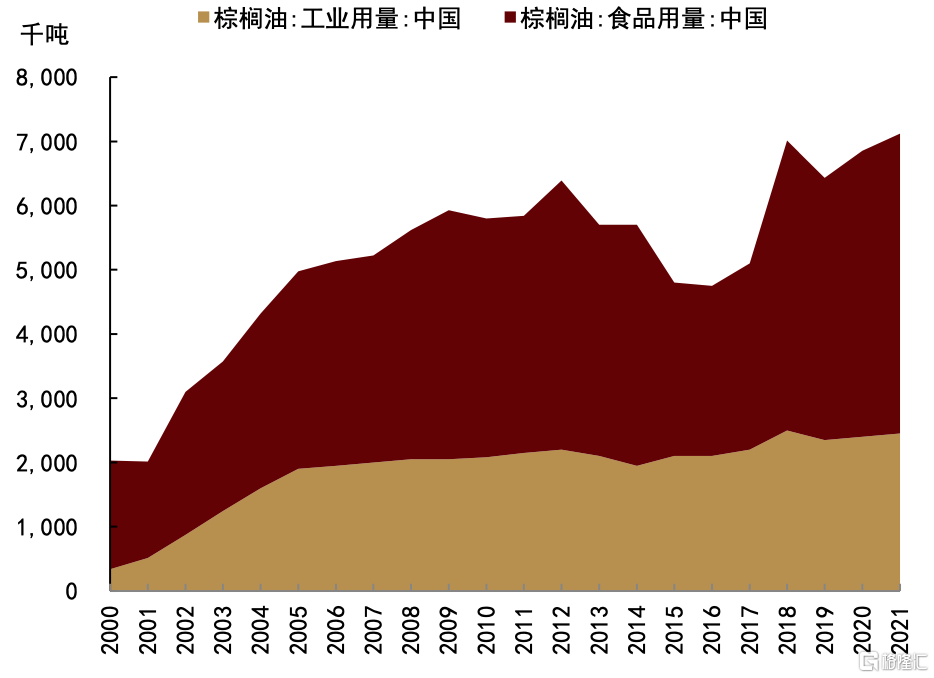

圖表: 我國棕櫚油消費情況

資料來源:USDA,中金公司研究部

價格方面,短期國際棕櫚油價格快速反應衝擊新高,但中長期看高風險溢價或不可持續。東南亞國家棕櫚油產業在全球的地位舉足輕重,印尼更是第一大國。具體來看,印度和馬來西亞是全球最重要的棕櫚油生產、出口國,2021年兩國棕櫚油產量佔全球總量約84%,出口量佔全球總出口量約89%。因此對於國際棕油市場來説,印尼出口減少,貿易需求將大概率轉向馬來西亞,基於馬來目前的低庫存狀態,無疑會繼續壓低庫存並使馬盤價格短期進一步走強(MPOB數據顯示,3月馬來西亞棕櫚油出口達到126.5萬噸,環比增加15.21%,同比增加7.02%)。但是我們需要認識,本次供應溢價是政策市主導,印尼國內棕櫚油庫存高企,同時東南亞豐產季臨近,我們預計短期國內外棕櫚油價格偏強運行,但需高度聚焦政策調整與其他植物油的基本面情況,若政策在1個月內解除,那麼高風險溢價不可持續。

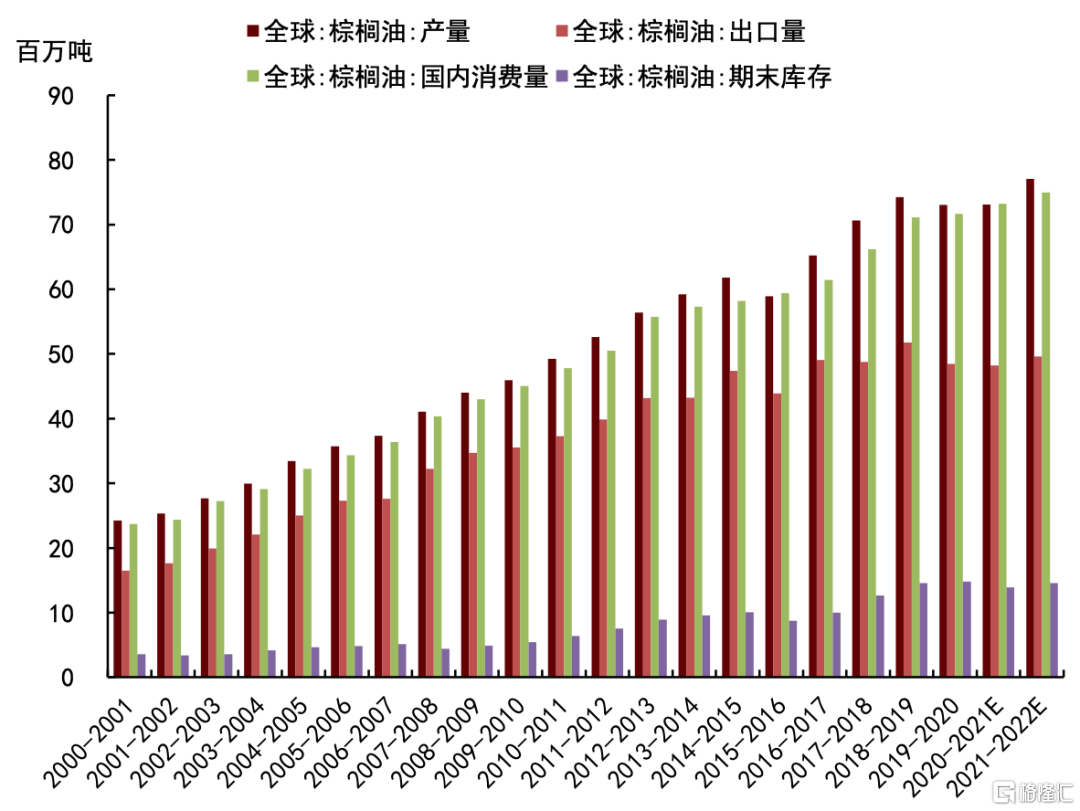

圖表: 全球棕櫚油供需情況

資料來源:USDA,中金公司研究部

圖表: 馬來西亞棕櫚油出口情況

資料來源:MPOB,中金公司研究部

More Content