1

寧德時代股價回調,投資者在關心什麼?

作為新能源板塊的風向標,寧德時代一直以來都是市場關注的焦點。

4月26日,公司股價創出本輪調整的新低,較去年12月高點回調近40%,跌穿每股400元,公司市值也隨之跌破了萬億關口。寧王這段暗淡無光的表現,難免受到了弱勢市場及外部環境的不利影響。

要知道年初至今,機構抱團的白馬股、成長股,基本普遍回調了40%-60%。有研報策略指出,據不完全統計,在A股市場多年的歷史分析中可發現,場內那些賽道增長前景最為確定的、成長性最好的代表性上市公司股價,在每輪調整中一旦出現接近40-50%的回調幅度,基本代表着已迴歸到合理的、正常的估值範圍。

一般而言,股價回調原因可以歸結為三種:殺估值、殺業績和殺邏輯。

從寧王股價回調的幅度看,在邏輯不變的假設下,估值殺的風險基本已經釋放到位了。

至於它以後的走勢,關鍵還是要看業績。在近期,寧德時代接連發布2021年報及2022年一季度業績公吿,給市場帶來下一步的指引。

接下來,筆者將從最新發布的一季報出發,聚焦分析當前投資者對寧德時代較為關注的兩大核心,即它的業績有沒有問題,以及長期投資邏輯有沒有出現重要的變化?

2

拆解財報,盈利下滑陣痛下發現寧德時代的“大格局”

首先,從2021年報看,寧德時代在2021年取得了一份靚麗的成績單。特別是Q4,一個季度的業績集中釋放,超越的市場預期。

21年實現營收1303.56億元,同比增長159.06%,歸母淨利潤159.31億元,同比增長185.34%;其中,Q4實現營業收入569.9億元,同比大幅增長203%(季度環比95%),Q4歸屬淨利潤81.8億元,同比增長267%(季度環比增150%),在利潤方面的表現,更是超過了前三季度總和。

21年綜合毛利率26.28%,同比有小幅下降。其中,動力電池的毛利率分別為22%,同比減少4.6個百分點,主要由於全年原材料價格的上漲所帶來的。

21年Q4寧德綜合毛利率約24.7%,低於全年數據,開始顯露出承受原材料漲價的壓力,但拆細看,公司Q4動力電池毛利率21.4%,三季度為21.8%,環比僅減少0.4個百分點;從單瓦銷售價格來看,寧德Q4動力電池錄得0.79元,環比上漲不足4%。

接着,再來看寧德2022年一季報。Q1營收實現486.8億,同比增長154%,這一增速是符合預期的,但Q1歸母淨利潤僅為14.9億,同比下滑23.6%,兩者相較於Q4則環比分別下滑14.6%和81.7%,與收入強勁的增長趨勢呈現出較大的差異,主要的歸因因素是毛利率的較大下滑。

2022年Q1寧德綜合毛利率僅錄得14.5%,環比下跌10.2個百分點。與去年的26.3%相比,同比大跌了11.8個百分點,創下有記錄以來的新低。

財務數據顯示,寧德時代2022Q1的營業成本為416.28億元,同比增速遠超營收增長,從而直接導致綜合毛利率的下滑。

很多投資者或許會問,為何2021年公司在上游原材料整體上漲背景下能把成本控制住,卻沒能在今年Q1繼續把控住相關風險?

首先我們要理解到,寧德的成本是存在一定“滯後性”,第二是影響毛利率有兩端,成本只是其中一端,另外一端是收入,也就是咱們要研究跟蹤的是寧德在收入端有沒有相應幅度的提價,來最終確保其毛利率的穩定。

寧德時代2022Q1綜合毛利率與上一個季度即2021Q4相比產生了明顯差異,其實在於公司針對存貨一貫採用了加權平均法的計價方法,使得存貨儲備帶來了平滑,也就是説去年四季度,成本沒有快速跟隨市場價格上漲,一定程度受益於公司在前一兩個季度有相對“低價”的存貨儲備。

然而,再結合連續兩個季度的數據來看,寧德時代並沒有將原材料上漲的成本轉移到相關產品上,而是基本上選擇了自己承擔。

但是產業發生的實際情況為去年的四季度是上游成本上漲最厲害的季度,至少放在全年來看,確實是這樣的,僅考慮物料變動及以市場報價為考量所測算的,鋰電池的平均成本環比至少上升了12-15%。來到了今年,2022年一季度,呈現加速上行趨勢,鋰電池的平均成本環比至少上升了16-20%。

行業層面的數據是,據鑫欏鋰電追蹤的三元、鐵鋰電池市場價格變化,行業鋰電池漲價開始於21年四季度,至四月底的市場報價,其漲幅在30%-40%不等。

上游原材料價格的漲幅與此並不對稱,2021年初碳酸鋰的價格每噸還不足5萬元,今年年初漲到每噸25萬元左右,到3月已經漲到每噸50萬元,市場價格一年多的時間內飆升10倍。相關數據顯示,其他重要的電池材料,如電池級氫氧化鋰,其每噸的價格較上年同期上漲近8倍,鋰輝石、六氟磷酸鋰等每噸的價格上漲約4倍,電解鈷、523三元材料、磷酸鐵鋰材料、三元電池電解液等價格也分別同步暴漲了數倍不等。

面對上游原材料連續上漲,鋰電池行業大多數同行選擇在去年Q4開始提價來應對撲面而來的壓力,而寧德選擇了“硬扛”,這樣基本解釋了在這麼多廠商中為何公司Q1毛利率環比下滑得最快,關鍵就是在於寧德明明可以通過行業地位而轉嫁成本上漲從而維持自身的靚麗數據,但它卻沒有選擇這樣做。

在一季度業績公佈後的電話溝通會上,管理層坦誠,為維護新能源汽車及動力電池產業的健康良性發展,公司在2022年一季度承擔了主要的原材料漲價壓力,這是毛利率環比下滑的主要原因。

既然能夠分析出公司盈利方面的壓力來自於幾大方面,那麼該如何一一化解,則變得清晰可見,這也從邏輯上決定了公司在一季度遭遇的創記錄,或僅是短期的表現,而與寧德時代發展相關的長期因素和長期增長邏輯並沒有發生根本性的改變,這才是機構投資者最為關心的。

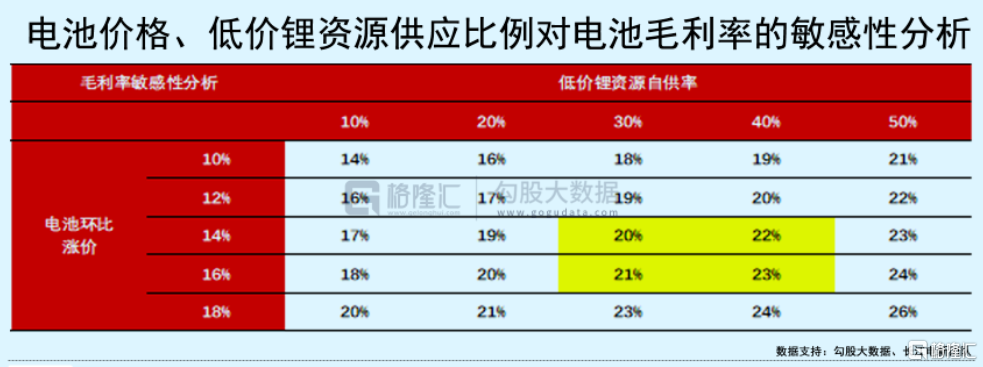

長江證券電新分析師,在其分享的關於寧德時代一季報討論中,做了敏感性分析,結論是如果寧德時代自2022年Q2起動力電池逐步上漲15%,同時低價鋰資源自供率達到30-40%水平,則公司動力電池毛利率有望恢復到20%以上,這一水平與去年同期相近。從該列表中也可以看到,即使低價鋰資源自供率達到10-20%水平,只要平均漲價15%,則也是有可能使得動力電池的毛利率實現環比大幅增長,回升至17-20%附近。

也就是説,只要寧德選擇跟隨同業其他公司一樣,選擇漲價,那麼自Q2起,Q1出現的問題可逐步消除。

那麼,寧德能不能漲價?答案是可以的,這樣的操作也會得到市場和客户的理解。

在電話溝通會上也被問及對於原材料成本上漲,公司和客户對於漲價如何反應的重要問題上,管理層表示,“公司出於維護行業健康發展角度,前期承擔了較大的原材料價格漲幅,但由於以碳酸鋰為代表的原材料漲幅過大,公司不得不和客户友好協商,共同應對供應鏈成本壓力,客户也都表示非常理解和支持。”

但作為新能源產業中下游內,無論從市場份額、行業地位,還是從技術和規模等先進生產能力出發,寧德時代的影響力都是首屈一指的,它跟隨的漲價,可謂動一發而牽動全局,這是毋庸置疑的。

對於它,還對於整個行業,漲價顯然並不是最優的選擇。

接下來,為了更深入的理解透這一問題,筆者分開被動和主動兩條路徑搭建進一步推論的框架。

1)被動路徑:看到上游資源和原材料的漲價並不是無止境的,長期來説,存在週期性和天花板等特徵,靜待泡沫破裂。寧德最需要的是持續加強產業鏈控制能力和優勢,維護以客户、產業為中心所構築起的市場位置、份額,鞏固領先市場地位。

2)主動路徑:切入上游資源的獲取提升自供率;發展新技術路徑和開發新產品;繼續發揮規模化效應與精細化管理,落實擴產,持續降本增益;培育新增長曲線,儲能和換電。

寧德在被動和主動兩個方向的努力,最終也能推導出一個結論,Q1出現的狀況必然會被消除,同時會在未來出現擁有更好的格局、更高的產能、更優技術產品和成本控制能力的寧德時代,來替代掉“以前和如今的寧德”。

很顯然,寧德選擇了一條更難走的路,這體現了公司的一種大格局觀,它站在了產業乃至整個國家以及全球競爭的視角,為產業的長期健發展而貢獻力量。

當前世界各國積極發力電動汽車產業,中國在這一領域通過前期的積累與積澱已經取得了不俗的成績,在整個全球產業競爭中有着領先的站位。然而這並不意味着已經可以安於現狀,在外部競爭加劇的背景下,如何保持國內的這種產業優勢更需要領頭企業為產業的健康有序發展而謀篇佈局。

從寧德時代對上游原材料漲價的“呼號”以及下游提價的“剋制”,不難看到作為行業龍頭,公司有着極強的責任意識,堅持着長線思維,不希望因行業產業鏈的部分短視行為而對整個產業帶來不可彌補的傷害,公司在過去兩季度主動做出表率,引導行業趨勢,在一定程度上也為緩解產業鏈上下游的緊張狀態起到了積極效果。

3

“產業遠景”及“合縱連橫”下寧德時代的想象空間

接下來再來討論投資者關心的另一個問題,寧德時代的長期投資邏輯有沒有出現重要的變化,後市的想象空間何在?

單從行業本身的基本面視角來看,投資更多的追求的還是在這一前景賽道中,寧德時代業績的成長。

從上述分析來看,寧德時代一季度業績出現的情況更多的是一個價格與成本的短期錯配,導致了盈利端的較大波動,這並非公司進入盈利向下的拐點。

從中期來看,上游供應端逐步平衡,下游應用端價格優化,公司作為行業龍頭與上下游的協同以及持續增強的話語權將有助於推動行業利潤的修復。

在對企業成長週期的把控時,往往要想抓住企業每一個小的週期其難度相當之大,不確定性因素也較高,但對於企業每一個大週期一旦成功把握,其產生的超額收益無疑將更為可觀。身處一個成長性行業之中,寧德時代的成長性受到質疑,在筆者看來,這是局部因素作用下片面的線性推導得出的錯判。

從整個行業的長期視角來看,其成長屬性是毋庸置疑的,因此面對寧德時代當前這樣一個小週期波動時,長期的績優生偶爾考差這麼一次,引發市場認知出現的差異,帶來的有可能恰恰是底部的機會。

風物長宜放眼量,站在更長遠的視角來看,寧德時代坐擁需求井噴的賽道,並積極向上遊佈局,有望從根本上緩解上游原材料掣肘的壓力,在成本端和需求端打開空間。

從上游佈局來看,近年來寧德時代頻頻加大對上游的佈局,且佈局動作明顯加速。如在今年4月,公司與印尼國有企業合作電池項目,打造包括鎳礦開採和冶煉、電池材料、電池製造和電池回收等在內的動力電池產業鏈。同時亦在有着“亞洲鋰都”的江西宜春以8.85億的價格競得一處鋰礦探礦權。公司透過加緊在海內外的佈局,進一步向上游產業鏈延伸,增強原材料自給能力,降低成本提升企業盈利水平以及抗風險能力。

公司對上游的佈局主要以投資收購為主,這離不開公司雄厚的資金實力支撐。值得一提的是,近期公司450億元的定增計劃獲得證監會批准,這也意味着公司有望開啟新一輪擴張,不論是對產業鏈的把控能力還是未來成長性上都將迎來加速兑現。

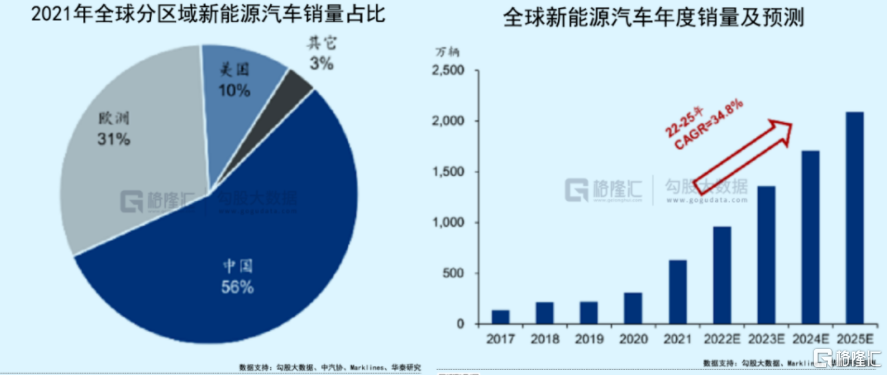

而關注到下游需求端,當前隨着電動車滲透率不斷提升,預計2025年全球新能源汽車需求將達2000萬輛,這同時也意味着未來整個市場對動力電池的需求有望持續保持高景氣。

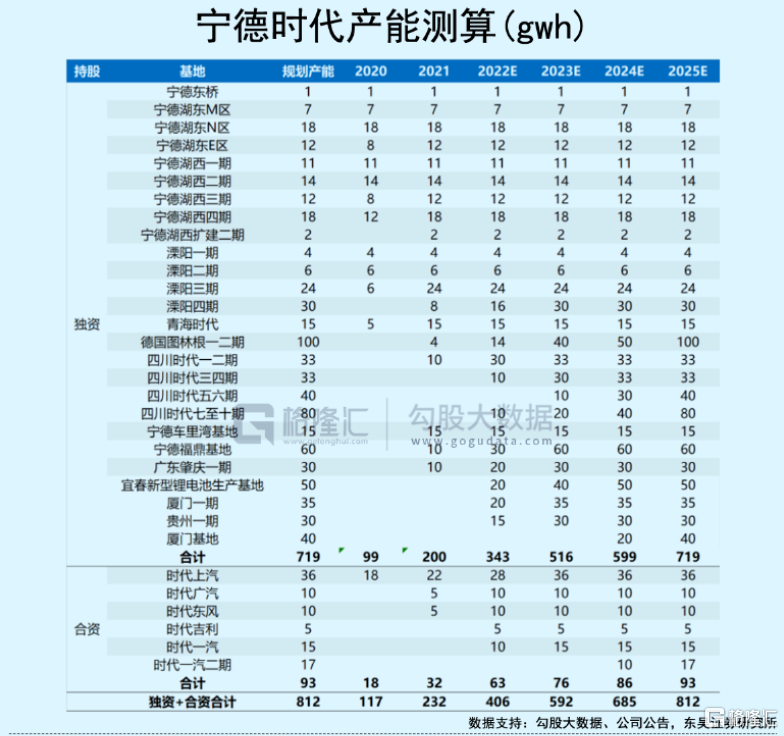

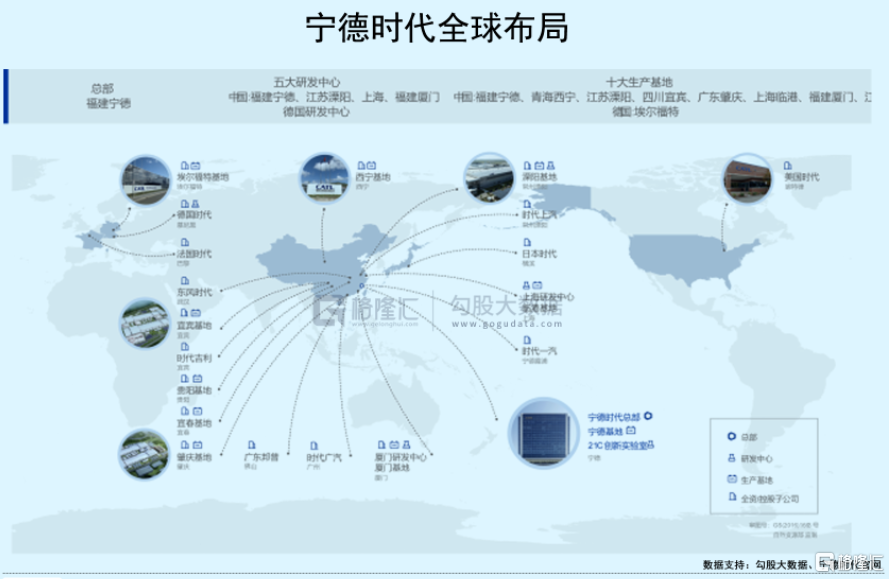

目前寧德時代已在全球佈局了15大生產基地,其中包括10家寧德時代自建基地、5家與車企合資的基地。根據東吳證券研報顯示,至2025年,寧德產能規劃超 800GWh。考慮到規劃中包括動力電池以及儲能產能,筆者結合各地項目實際情況測算來看,寧德時代圍繞動力電池的產能規劃至少也在600GWh以上。

值得一提的是自2021年以來寧德時代已接連鎖定多個長單,包括拿下美國Fisker公司3年合計15GWh訂單、吉利旗下浙江遠景57GWh大單、特斯拉4年訂單、與長城汽車簽署10年長期戰略合作協議、獲奔馳商用車7年訂單以及加大供貨寶馬、大眾、現代、勞斯萊斯等。

由此來看,寧德時代當前被同業認為是激進的規劃,拉長時間來看是合理,也是保守的。

迴歸到公司估值視角,當前寧德時代跌破萬億市值大關,結合數據層面的推導亦可進一步得出公司當前是否存在低估。

首先從動力電池業務來看,起點研究員(SPIR)數據顯示,2021年寧德時代動力電池全球裝機量高達104.4GWh,市場份額佔比達31%。以此來測算,預計在中長期來看,未來全球動力電池需求約2000GWh,寧德時代的全球市佔率若維持在30%以上,則其出貨量至少約為600GWh。

根據此前提及的公司產能規劃情況來看,上述銷售量目標的達成將具備產能支撐。而按照公司2021年全年動力電池營收914.9億元,動力電池系統銷量116.71GWh,對應7.84億元/GWH,考慮到行業持續降價的主旋律,由此保守估計,到2025年,僅動力電池營收將有望觸及3000億元規模,是寧德時代2021年全年營收的2-3倍之多。

回過頭來看,倘若投資者過分關注短期的利潤波動,很難站在更高的格局下去審視這家企業的長期發展機會。當前伴隨新能源汽車市場的在全球範圍內的爆發,有理由相信,動力電池市場的高確定性預期將持續在寧德時代身上兑現高成長性。

值得一提的是,寧德時代還在積極打造新的業務成長曲線。

首先是儲能業務,在雙碳背景之下,能源領域的變革將貫穿眾多產業,儲能無疑是又一個巨大的風口。興業證券預計到2030年,電池PACK的市場規模將超4000億元。據其測算,截至2025年寧德時代的儲能業務國內市佔率將達40%,並提供約55億元的利潤,按60倍市盈率的估值測算,屆時寧德時代的儲能業務將為其帶來超過3000億元的市值。

其次,再來看公司今年入局的換電領域,根據東方證券的數據,到2025年,大約將有2.2萬座換電站落地。屆時整個設備市場的規模將達到700億,運營市場規模有望達2631億。面對換電領域龐大的市場空間,佔據先發優勢的寧德時代亦有望開闢新的業績增長極。

此外,公司自主創新能力以及對戰略發展有節奏的把控下圍繞全產業鏈一體化佈局整合的巨大潛能也將是寧德時代未來不容忽視的成長機會所在。

作為一家科技企業,技術創新是寧德時代成長的基石,公司持續加碼研發投入,其強大的研發團隊,雄厚的技術專利以及搭建的研發創新體系,人才培養激勵制度正持續驅動着公司的技術創新與進步。

而從全產業鏈佈局來看,寧德時代緊密圍繞自身主營業務,對產業上下游產業進行整合、與上下游廠商展開戰略合作,從上游的鋰電池材料、電子設備、芯片,到下游整車製造、自動駕駛,寧德時代透過打造產業鏈生態的方式,不僅有助於形成強大的話語權,在成本端和供應鏈端構築優勢,同時也將有利於公司在市場競爭中保持強大的競爭力,持續收穫市場紅利。透過這一系列佈局,公司也將有機會進一步創新商業模式、向新興領域拓展,不斷打開成長天花板,挖掘產業變革與崛起的巨大潛力。

綜合來看,考慮到寧德時代處於成長期,同時又屬於科技公司,按照慣例以PS來估值,如果未來(進入成熟期之前)合理倍數設定為5倍或以上,按照公司在動力電池產能規劃以及行業空間進行推算,疊加在儲能、換電業務、電池回收以及鋰礦等上游資源和原材料業務佈局,和產業鏈一體化生態佈局,這一系列業務都將支撐公司至少兩三萬億的市值水平。

4

堅持難而正確的事,重返萬億僅時間問題

隨着A股各家上市公司的一季報出爐,業績失速、大白馬變臉成為市場熱議的話題,也體現了在疫情陰霾籠罩及複雜宏觀內外部環境下企業面臨的種種經營壓力。

市場共性下,對於身處優質賽道的龍頭企業而言更多的將意味着短暫的修整。中長期角度,上游資源漲價的不可持續,以及未來市場需求的井噴,都將暗示着後續業績的更高彈性。

對於寧德時代而言,公司佈局全產業鏈夯實核心競爭力,切入換電領域打開新的增長點,加碼研發投入帶來技術變革更多的可能性,種種之下都將有望支撐其未來成長具備的巨大的想象空間。

由此而言,重返萬億市值,僅是時間問題。

挖掘公司業績背後的深層次邏輯,寧德時代當下無疑選擇的正是堅持“做難而正確事”。正如鏈家創始人左暉説到過,“難而正確,首先是正確。我們知道正確的事,然後下決心、不取巧、不繞道的把事做成的過程,就是難而正確的過程。”

選擇寧德的投資人,大多數都是喜歡它的大格局觀。

對於Q1的結果,很高興看到寧德因“正確”的選擇繼而使其“大格局”繼續得到了強化。

筆者認為,一家願意站在長期,站在客户,站在產業和國家的角度,選擇做出更正確的但也意味着難度更大的選擇,至少是值得信任的,也是值得給予足夠的信仰。

同時也相信,真正的投資者、卓越投資者與平庸者不同的地方是,他們更懂得如何成就偉大,比常人更懂得要堅持的與偉大的企業站在同一邊。

More Content