本文來自格隆匯專欄:廣發宏觀郭磊,作者:郭磊

報吿摘要

第一,前期報吿中我們提出2022年宏觀定價的四條線索,一是中國經濟穩增長;二是海外貨幣政策退出;三是俄烏衝突下的國際局勢;四是新一輪疫情。在本篇報吿中,我們進一步談下對它們主要影響時段的理解。整體來説,當前四條線索均未完全明朗,即每一階段均存在四種作用力;但容易被忽視的是,每個階段又有每個階段的主要矛盾和關鍵定價因素。

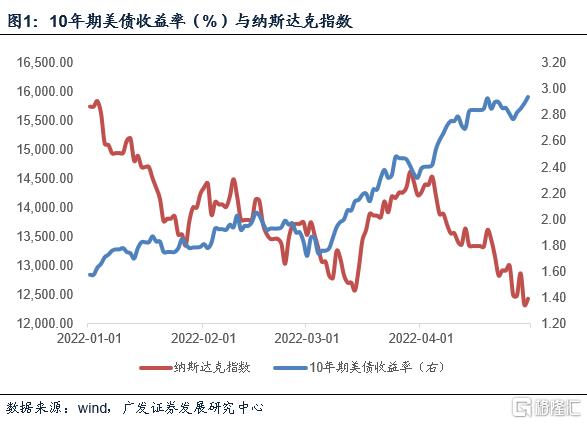

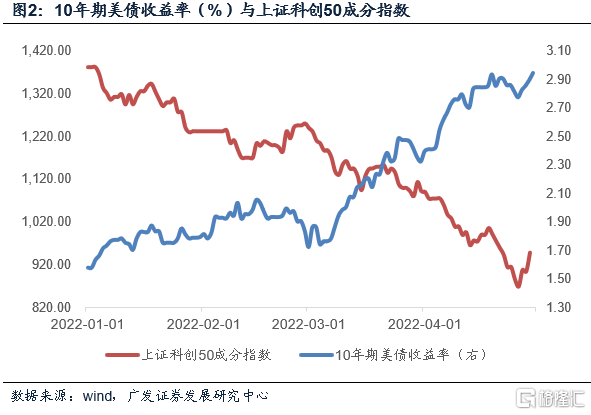

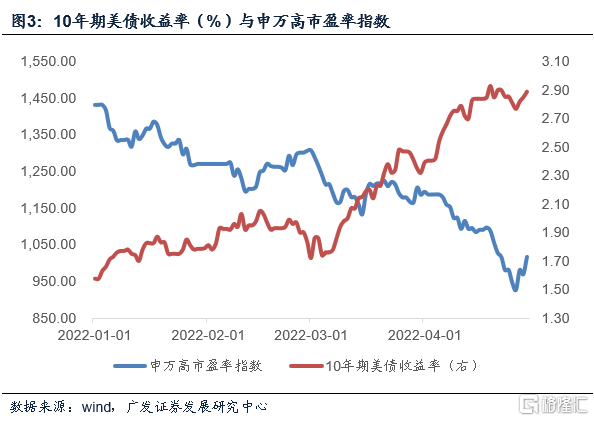

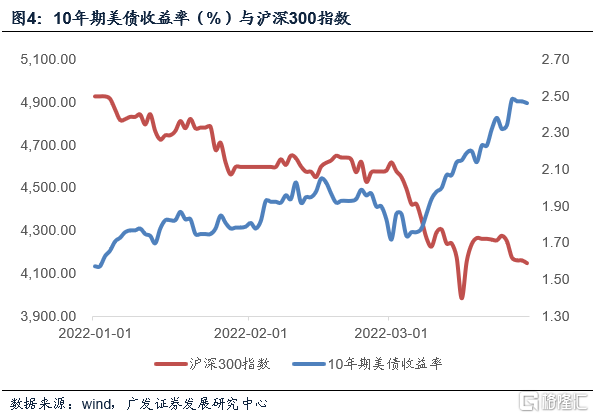

第二,2022年宏觀定價的第一階段是1月初-2月底,全球無風險利率上行打破長久期高估值資產的既定趨勢是這一階段主要邏輯。我們可以看到,隨着10年期美債收益率一輪快速上行,全球主要市場的權益類資產均不同程度出現調整,即市場出現一輪典型的“分母定價時段”。需要指出的是,對國內市場來説,典型的成長類資產比如上證科創50成分指數、申萬高市盈率指數與全球無風險利率負相關截至目前依然較強;但滬深300指數所代表的傳統資產在2月之後相關度已明顯下降(圖)。

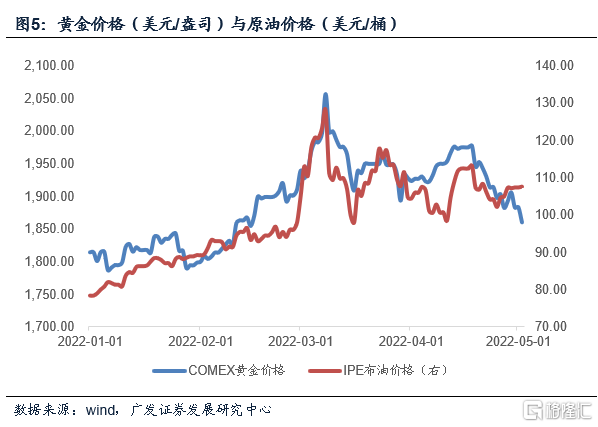

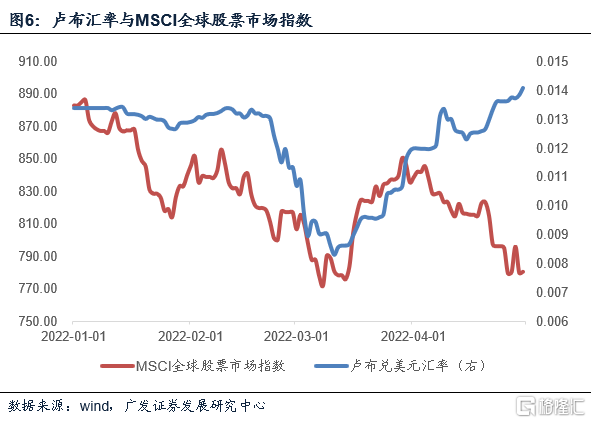

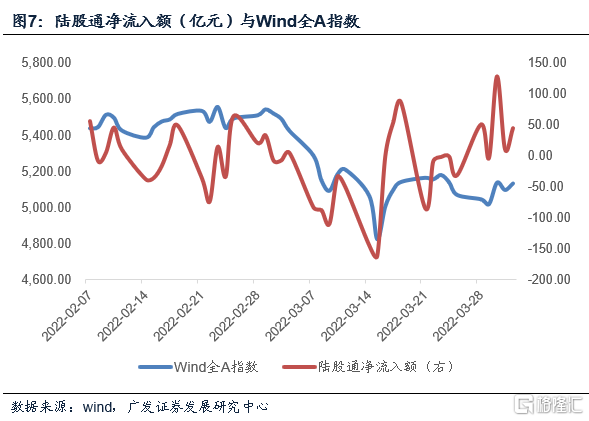

第三,2022年宏觀定價的第二階段是2月下旬-3月中旬,地緣政治風險上升對於整體風險偏好的影響是這一階段主要邏輯。首先,從黃金原油的走勢、盧布匯率走勢我們可以看到2月下旬至3月中旬是事件主要影響時段;其次,在這一時段,MSCI全球股市指數與盧布走勢呈現較高的相關性;再次,人民幣匯率也出現年內首輪小幅貶值,陸股通淨流入資金減少(圖);同期Wind全A一度下跌13.2%左右。

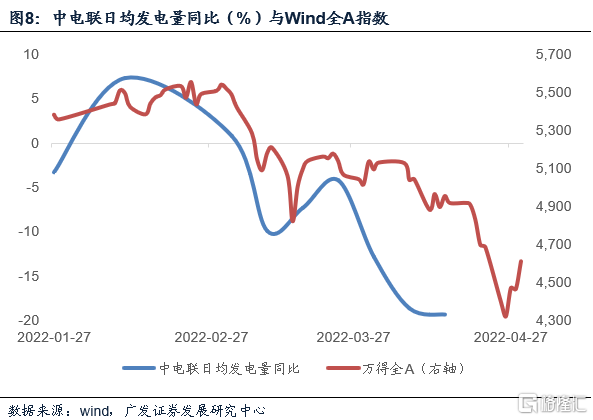

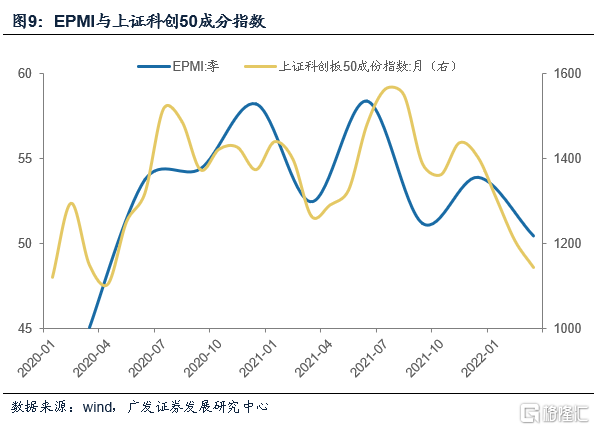

第四,2022年宏觀定價的第三階段是3月底至4月底,疫情升温帶來的基本面的超預期下修是這一階段的主要邏輯。這一點,我們可以從發電數據與Wind全A指數的相關走勢中進行觀測,二者歷史相關性尚可(圖);3月第三週後,日均發電增速出現一輪較為明顯的下行,發電數據是企業盈利的映射。實際上,即使是新產業都無法規避這一基本面的下修。EPMI代表的新產業基本面和上證科創板50成分指數具有較好的歷史相關性(圖),而3月和4月EPMI連續出現較大幅度下行。

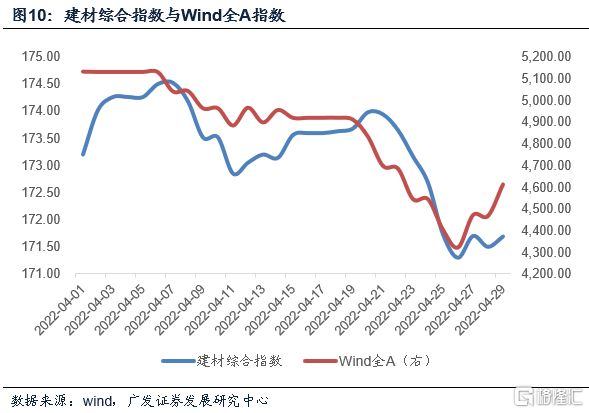

第五,4月底以來,隨着疫情逐步收斂、穩增長政策進一步明確,宏觀定價進入第四個階段,即穩增長政策決定定價的階段。市場已經初步呈現出對這一邏輯的敏感度。考慮到本輪穩增長政策的關鍵抓手在基建,邊際空間在地產,我們以“建材綜合指數”作為觀測,它在4月以來和Wind全A呈現出非常高的相關性,4月最後一週的拐點也完全一致(圖)。它反映穩增長預期下,現貨價格、權益資產價格同步存在映射。

正文

前期報吿中我們提出2022年宏觀定價的四條線索,一是中國經濟穩增長;二是海外貨幣政策退出;2022年宏觀定價的第一階段是1月初-2月底,全球無風險利率上行打破長久期高估值資產的既定趨勢是這一階段主要邏輯。我們可以看到,隨着10年期美債收益率一輪快速上行,全球主要市場的權益類資產均不同程度出現調整,即市場出現一輪典型的“分母定價時段”。需要指出的,對國內市場來説,典型的成長類資產比如上證科創50成分指數、申萬高市盈率指數與全球無風險利率負相關截至目前依然較強;但滬深300指數所代表的傳統資產在2月之後相關度已明顯下降。三是俄烏衝突下的國際局勢;四是新一輪疫情。在本篇報吿中,我們進一步談下對它們主要影響時段的理解。整體來説,當前四條線索均未完全明朗,即每一階段均存在四種作用力;但每個階段又有每個階段的主要矛盾和關鍵定價因素。

在前期報吿《年初以來宏觀面四大線索及其邊際變化》中,我們提出“四大宏觀線索”的框架:一是中國經濟穩增長;二是海外貨幣政策退出;三是俄烏衝突下的國際局勢;四是新一輪疫情。四個線索分別作用於國內經濟、全球流動性、風險偏好;從側重來説,它們又分別影響我們對價值類資產、成長類資產、資源類資產、消費類資產的認識。

2022年宏觀定價的第一階段是1月初-2月底,全球無風險利率上行打破長久期高估值資產的既定趨勢是這一階段主要邏輯。我們可以看到,隨着10年期美債收益率一輪快速上行,全球主要市場的權益類資產均不同程度出現調整,即市場出現一輪典型的“分母定價時段”。需要指出的,對國內市場來説,典型的成長類資產比如上證科創50成分指數、申萬高市盈率指數與全球無風險利率負相關截至目前依然較強;但滬深300指數所代表的傳統資產在2月之後相關度已明顯下降。

10年期美債收益率是全球無風險利率的錨之一。它在2020年一季度曾深度下行,後隨全球疫情的穩定化逐步震盪修復。2021年全球無風險利率的上行趨勢性並不明顯。2022年底-2022年一季度,伴隨加息預期升温,10年期美債收益率開啟一輪快速上行。2021年12月3日為1.35%,1月3日上行至1.63%,2月3日上行至1.82%,2月23日上行至1.99%。

在2021年2月《美債收益率與資產定價》中,我們曾指出:無風險利率並非一直與股票資產價格負相關。從歷史規律看,它與股指是正相關、負相關交替,即定價因素有時偏分子,有時偏分母。但如果我們換一種觀測視角,觀測利率和估值,比如一些全球角度具有定價可比性的資產的估值之間的關係,則整體呈現出負相關性。

2022年初即出現了一輪這樣的 “分母定價時段”。從納斯達克指數和10年期美債收益率的走勢中我們可以看到,1-2月二者出現了一輪較典型的負相關走勢。這一負相關性在3月被打破;但4月以來再度明顯。

從國內市場來看,代表成長類資產的上證科創板50成分指數、申萬高市盈率指數與全球無風險利率的負相關一直到4月上旬都較為顯著;但代表傳統資產的滬深300指數在2月之後與美債收益率的相關度已經有限。

2022年宏觀定價的第二階段是2月下旬-3月中旬,地緣政治風險上升對於整體風險偏好的影響是這一階段主要邏輯。首先,從黃金原油的走勢、盧布匯率走勢我們可以看到2月下旬至3月中旬是事件主要影響時段;其次,在這一時段,MSCI全球股市指數與盧布走勢呈現較高的相關性;再次,人民幣匯率也出現年內首輪小幅貶值,陸股通淨流入資金減少。同期Wind全A一度下跌13.2%左右。

2月下旬以來俄烏衝突升級,隨後多國宣佈對俄實施制裁。鑑於俄羅斯在能源和農產品供應中的份額,這一地緣政治事件一是會對大宗商品和全球通脹產生影響;二是邏輯上可以通過對供應鏈的擾動,對全球經濟復甦進程產生負面影響;三是影響全球政治格局和大國關係,地緣與安全衝突加劇導致對新冷戰的擔憂階段性上升,風險偏好下降。

如何觀測這一過程的影響?

首先,全球地緣政治事件影響下,全球風險溢價一度上行。如果把黃金和原油當作觀測風險事件衝擊之下衡量全球溢價偏好的指標,可以看到2月下旬二者經歷一輪同步上行,3月上旬觸頂。可以同步驗證的是盧布的匯率2月下旬快速下行,3月10日左右觸底。

其次,全球風險溢價上行之下,全球風險資產同步受到影響。全球MSCI股票指數與盧布匯率在2月底至4月初具有非常高的同步性。

再次,外部環境變化之下的國內資產,我們可以通過陸股通淨買入當作外資流入的影子指標,可以看到在2月下旬至3月中旬它出現一輪集中回落,同期(2月24日-3月15日)Wind全A指數下跌13.2%。同期人民幣匯率也出現年內第一輪貶值,從6.33到6.38左右。

2022年宏觀定價的第三階段是3月底至4月底,疫情升温帶來的基本面的超預期下修是這一階段的主要邏輯。這一點,我們可以從發電數據與Wind全A指數的相關走勢中進行觀測,二者歷史相關性尚可;3月第三週後,日均發電增速出現一輪較為明顯的下行,發電數據是企業盈利的映射。實際上,即使是新產業都無法規避這一基本面的下修。EPMI代表的新產業基本面和上證科創板50成分指數具有較好的歷史相關性,而3月和4月EPMI連續出現較大幅度下行。

3月以來本土疫情升温。[1] 3月底,上海開始採取全域靜態管理、全員核酸篩查、全面流調排查、全民清潔消殺等綜合防控措施。

疫情對於經濟的影響廣泛:一則它會通過居民社交距離上升、生活半徑縮短影響消費和服務業;二則它會通過地產銷售和開工條件變化,進一步傳遞至建築業;三則它會通過物流影響產業鏈、供應鏈,從而影響絕大部分製造業部門。疫情影響下,主要經濟指標普遍經歷下行脈衝。在前期報吿《高頻數據下的4月經濟》中我們指出:根據中電聯電力行業燃料統計日報監測,4月1日至7日納入統計的燃煤發電企業日均發電量同比減少18.6%;4月8日至4月14日同比減少19.3%。發電數據是同期經濟活動的映射。

邏輯上,股票市場需要反映這一過程所帶來的企業盈利的下修。

我們觀測發電數據和Wind全A指數的關係,可以看到二者近月保持着較好的相關性。3月第三週後,日均發電增速出現一輪較為明顯的下行;同期股市也處於下修過程中。

新產業也同樣存在基本面的影響,在前期報吿《3月新興產業景氣度特徵簡評》中,我們曾指出EPMI和和上證科創板50成分指數具有較好的歷史相關性,可以相互印證。2022年3月和4月EPMI環比回落分別達4.0和3.8個點。

4月底以來,隨着疫情逐步收斂、穩增長政策進一步明確,宏觀定價進入第四個階段,即穩增長政策決定定價的階段。市場已經初步呈現出對這一邏輯的敏感度。考慮到本輪穩增長政策的關鍵抓手在基建,邊際空間在地產,我們以“建材綜合指數”作為觀測,它在4月以來和Wind全A呈現出非常高的相關性,4月最後一週的拐點也完全一致。它反映穩增長預期下,現貨價格、權益資產價格同步存在映射。

4月18日,中國人民銀行、國家外匯管理局印發《關於做好疫情防控和經濟社會發展金融服務的通知》,提出加強金融服務、加大支持實體經濟力度的23條政策舉措,23條的主要突破包括:關於地方政府投資,指出“按市場化原則保障融資平台公司合理融資需求”;關於房地產,明確指向“合理確定轄區內商業性個人住房貸款的最低首付款比例、最低貸款利率要求”。

4月29日一季度政治局會議部署穩增長,會議明確指出“疫情要防住、經濟要穩住、發展要安全”以及“努力實現全年經濟社會發展預期目標”和“要抓緊謀劃增量政策工具”;強調穩基建,“發揮有效投資的關鍵作用,強化土地、用能、環評等保障,全面加強基礎設施建設”;對經濟當前的梗阻環節房地產,政策亦明確強調,“支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求”,此外,會議明確迴應了有助於穩定市場主體信心的資本市場、平台經濟、外貿外資等問題。

預計政治局會議後,穩增長政策將繼續密集落地;尤其值得關注的是增量政策,政策已經指出“要抓緊謀劃增量政策工具”。

對於宏觀面來説,它會同樣反映兩個邏輯的影響。一是前期存量政策的效果,比如年初以來基建升温對於相關產業鏈的影響;二是增量政策對於預期的強化。

市場已經初步反映對這一過程的預期。我們觀測“建材行業指數”和Wind全A指數,可以看到4月以來二者呈現越來越高的相關度。我們理解它反映穩增長預期下,現貨價格、權益資產價格同步存在映射。

核心假設風險:宏觀經濟變化超預期,外部環境變化超預期。

More Content