本文來自:靜觀金融 作者:張靜靜

摘要

加息縮表靴子如約而至。美聯儲發佈5月議息會議聲明,上調聯邦基金目標利率50BP至0.75%-1.00%區間。此外,美聯儲決定自6月起每個月通過到期不再投資的方式減持300億美元美債與175億美元MBS,3個月後將上述減持規模分別提升至600億美元(美債)與350億美元(MBS)。

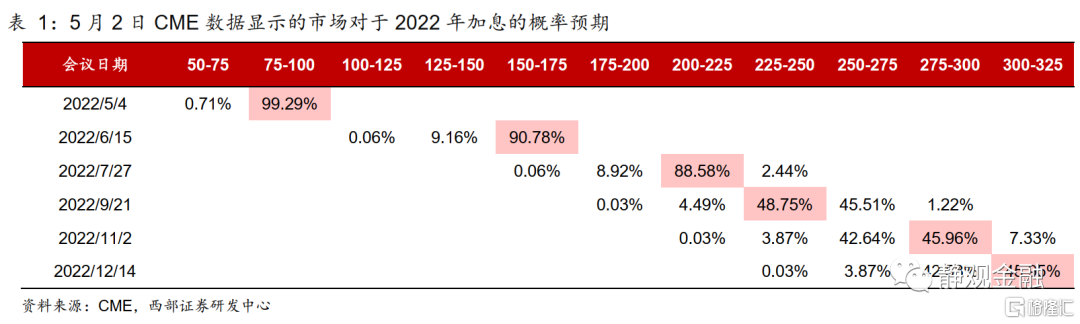

加息縮表指引明顯較預期更加温和,黑天鵝暫時變白,各類資產價格反彈。議息會議前,CME數據顯示市場預計美聯儲將在5月加息50BP後於6月加息75BP,而本次議息會議上美聯儲主席鮑威爾雖未明確加息終點,但幾乎排除了未來單次議息會議加息75BP的可能,令市場“鬆了一口氣”。此外,市場一度認為美聯儲將於5月開始縮表,且縮表規模為每月600億美元美債、350億美元MBS,而最終結果也更温和。各類資產應聲上漲。

利空並未出盡:今天的白天鵝,明天的灰犀牛。

1)目前美聯儲政策核心矛盾仍是高通脹,核心矛盾切換前,美聯儲將繼續緊縮。

2)假若通脹見頂,美聯儲是否會緩和加息進程?只要通脹水平未顯著回落、經濟增長放緩壓力未顯著增加,那麼美聯儲就將保持單次議息會議50BP升息節奏,進而6月FOMC加息50BP仍是大概率。

3)受縮表節奏影響,10年期美債收益率見頂時間或後移至年中。當下縮表節奏較預期緩和將暫時緩解債券市場的緊張氣氛,隨着縮表加速時點臨近,10年期美債收益率中樞或再度攀升,但預計高點不會顯著超過3.2%。

4)啟動縮表後地產投資及企業資本開支將加速放緩。

美股是美聯儲緊貨幣最好的壓力測試錨;美聯儲與美股進入“貓捉老鼠”階段。年初以來的實踐證明:若美股對加息預期反應過於激烈,就表明聯儲緊貨幣的步子邁大了,隨即FED會修正節奏、緩和預期;若美股表現相對堅挺,就説明美聯儲緊貨幣程度適中。目前美聯儲與美股之間的關係像極了“貓鼠遊戲”,一旦貓捉住老鼠,二者角色就會互換並反向作用。但目前美股下挫僅能緩和美聯儲緊貨幣節奏、尚未扭轉政策方向,表明美聯儲對美股下跌似乎有較高的容忍度。可見,在加息持續、經濟下行壓力加劇的背景下,美股勢必加劇波動,加息週期結束前也將出現更大的跌幅。

與美聯儲緊貨幣相關的另外三個問題:

1)美元指數暫時難言見頂,新興市場短暫反彈後或仍有壓力;

2)未來2-3個月美債曲線有可能再次倒掛,中美利差倒掛或持續至Q3初;

3)失業率回升之日,即是加息結束之時。目前美國就業市場彈性極弱,8-9月失業率就有可能觸底回升。一旦美國失業率走高、經濟放緩信號進一步明確,美聯儲核心矛盾亦將由高通脹切換至經濟放緩、失業率走高甚至同步於此的美股重挫,屆時美聯儲將暫停加息,預計美聯儲加息止步於年內。

正文

一、加息縮表靴子温和落地,黑天鵝被洗白

加息縮表靴子如約而至。美聯儲發佈5月議息會議聲明,上調聯邦基金目標利率50BP至0.75%-1.00%區間。此外,美聯儲宣佈縮表細節,自6月起每個月通過到期不再投資的方式減持300億美元美債與175億美元MBS,3個月後將上述減持規模分別提升至600億美元(美債)與350億美元(MBS)。

但加息縮表指引明顯較預期更加温和,黑天鵝暫時變白,各類資產價格反彈。如表1所示,議息會議前夕,CME數據顯示市場預計美聯儲將在5月加息50BP後於6月加息75BP,而本次議息會議上美聯儲主席鮑威爾雖未明確加息終點,但幾乎排除了未來單次議息會議加息75BP的可能性,令市場“鬆了一口氣”。此外,在3月議息會議紀要公佈後市場一度認為美聯儲將於5月開始縮表,且縮表規模為每月600億美元美債、350億美元MBS,而最終結果也較該預期温和。黑天鵝暫時變白,美股、美債、黃金等各類資產應聲上漲。

二、利空並未出盡:今天的白天鵝,明天的灰犀牛

(一)核心矛盾切換前,美聯儲將繼續緊縮

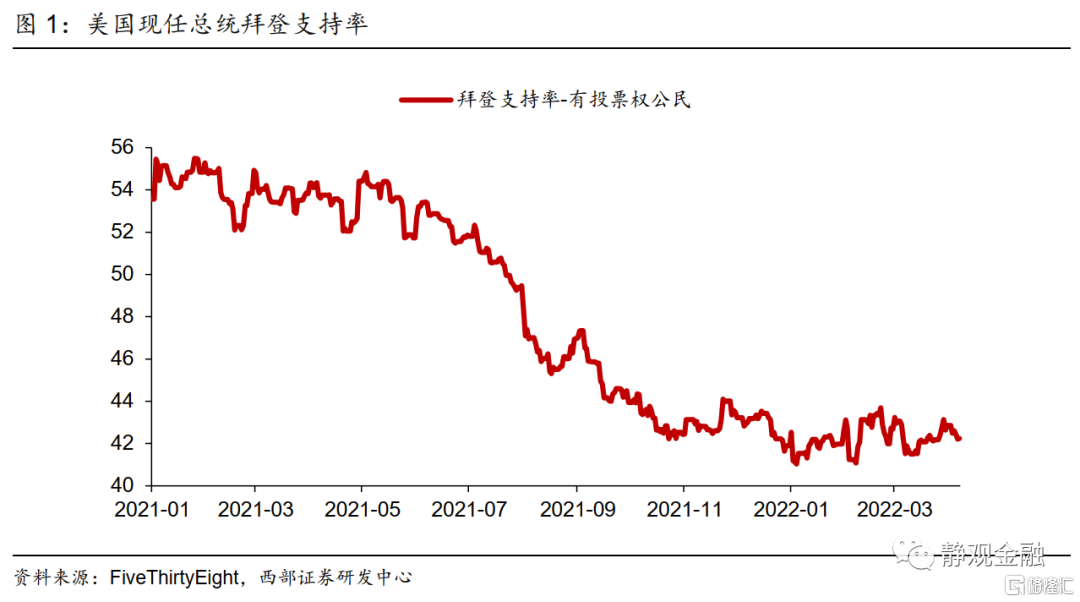

目前美聯儲政策核心矛盾仍是高通脹。去年9月前美聯儲始終表示高通脹是暫時的、不會持續,是因為彼時的政策錨是財政。2021年3月11日拜登政府實施了第三輪疫後財政轉移支付政策。隨後數月美國均保持較高的財政赤字水平,進而美聯儲無法Taper、加息。在財政約束下,美聯儲無法承認高通脹的持續性。2021年Q3中後期美國財政發債壓力有所緩解,與此同時隨着通脹走高,總統拜登支持率驟降。這令美聯儲貨幣政策錨開始由幫助財政部壓低債務支出成本轉向打壓通脹。本次議息會議上,鮑威爾肯定了當前經濟與就業市場的韌性,並認為俄烏衝突及中國疫情等外部因素或將加劇美國的通脹風險。可見,當前美聯儲核心矛盾仍是高通脹。

(二)假若通脹見頂,美聯儲是否會緩和加息進程?

我們在此前的報吿中曾指出美國通脹或已於3月(接近)見頂,本次議息會議上美聯儲主席鮑威爾也在答記者問中提到核心PCE通脹可能正在達到峯值或趨於平緩。去年Q4以來美國高通脹主要由三個分項驅動:能源、二手車及居住。3月美國CPI同比8.5%再創新高,但主因仍是上述三點。只不過3月CPI中漲價因素集中於能源分項,該因素已於4月逆轉。二手車所在分項(運輸產品,不含汽車燃料)對3月CPI環比貢獻已然轉負,表明疫情引發的結構性通脹矛盾已經顯著緩解。隨着基數抬升,二手車所在分項對Q2的CPI同比貢獻也將大幅轉弱。居住型通脹因素對3月的同、環比貢獻並未較2月上升,表明該分項相對穩定,由於去年5-7月美國房價增速見頂,進而今年Q2末CPI居住分項亦有望高位回落。總體而言,美國CPI同比或已於3月(接近)見頂,但Q2美國通脹水平或仍處高位。只要通脹水平未顯著回落、經濟增長放緩壓力未顯著增加,那麼美聯儲就將保持單次議息會議50BP升息節奏,進而6月FOMC加息50BP仍是大概率。

(三)受縮表節奏影響,10年期美債收益率見頂時間或後移至年中

我們在4月21日報吿《美債收益率何時見頂?》中曾指出,5月FOMC落地縮表靴子後10年期美債收益率將見頂。議息會議聲明發布後,10年期美債收益率的確高位小幅回落。但鑑於美聯儲給出的縮表節奏有別於此前預期,因此10年期美債收益率中樞或將在縮表提速前再次上移隨後見頂回落,預計高點不會顯著超過3.2%。

圖2展示了上一輪縮表階段10年期美債收益率走勢。2017年6月美聯儲暗示縮表對10年期美債收益率僅產生了短暫影響,9月正式宣佈縮表時間表後10年期美債收益率才開始持續走高,2018年Q1的加速上行則與特朗普税改落地提振經濟前景有關,而2018年8-9月10年期美債收益率最後的向上脈衝或是油價大漲及權益市場風險偏好極度亢奮共振的結果。由此可見,10年期美債收益率在不同階段將反映不同的核心矛盾。當下縮表節奏較預期緩和將暫時緩解債券市場的緊張氣氛,但隨着縮表加速時點臨近,10年期美債收益率中樞或再度攀升,但預計不會顯著超過2018年10月高點(詳細分析請參考報吿《美債收益率何時見頂?》)。

(四)啟動縮表後地產投資及企業資本開支將加速放緩

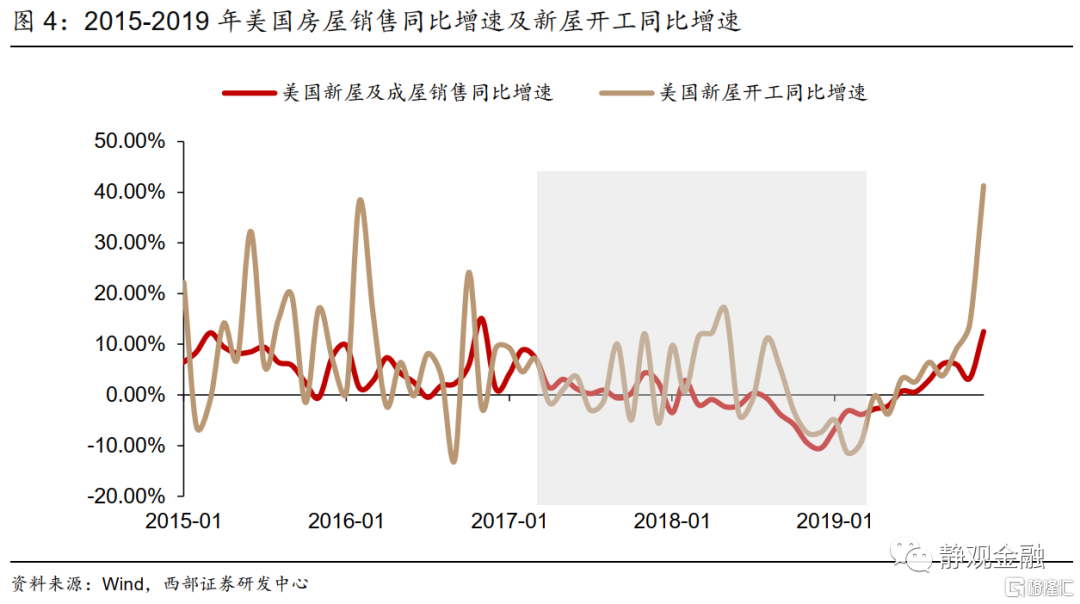

美聯儲縮表對於美國房地產將產生雙重影響。一方面,30年期抵押貸款固定利率將隨10年期美債收益率走高;另一方面,住房抵押貸款支持證券(MBS)亦將直接推升30年期抵押貸款固定利率與10年期美債收益率之間的利差。截至4月28日當週該指標已經升至5.10%,較2020年12月低點高出245BP,而該指標每上升100BP將掣肘新屋銷售15萬套/年。今年以來美國新屋與成屋銷售已經出現明顯的放緩勢頭,預計Q3後新屋開工亦將大幅放緩。如圖4所示,上一輪縮表期間美國地產銷售及開工就顯著弱於此前及此後。

美聯儲縮表亦將加劇企業融資成本壓力進而掣肘資本開支。我們在報吿《美國經濟韌性、彈性及明年衰退的可能性》中指出,疫情的不確定性及高成本令美國企業在疫後復甦階段的投資彈性顯著低於歷史同期。隨着縮表推進,企業融資成本也將維持高位甚至不排除進一步攀升的可能性,進而資本開支將受約束,預計Q3後亦將顯著放緩。

三、美聯儲與美股進入“貓捉老鼠”階段

美股其實是美聯儲緊貨幣最好的壓力測試錨:假若美股對加息預期反應過於激烈,就表明聯儲緊貨幣的步子邁大了;假若美股表現相對堅挺,就説明美聯儲緊貨幣程度適中。1月下旬在市場預期3月FOMC上美聯儲要加息50BP之際,美股重挫,隨後美聯儲開始安撫市場打壓了50BP加息預期,美股隨即反彈。近期在市場預計6月加息75BP、5月就要開啟每月950億美元縮表計劃之際,美股波動再次加劇,進而本次議息會議上美聯儲便消除了市場對於6月加息75BP的擔憂,縮表計劃也鴿於預期。

也就是説,目前美聯儲與美股之間的關係像極了“貓鼠遊戲”,一旦貓捉住老鼠,二者角色就會互換並反向作用。但對於市場來説,這也並非好消息,直至目前美股下挫僅能緩和美聯儲緊貨幣節奏、尚未扭轉政策方向,表明美聯儲對美股下跌似乎有較高的容忍度。這也意味着,在無風險溢價保護、加息持續、經濟下行壓力加劇的背景下,美股勢必進一步加劇波動,在加息週期結束前也將出現更大的跌幅。

四、與美聯儲緊貨幣相關的另外三個問題

(一)美元指數是否已經見頂?新興市場壓力是否緩解?

如圖7所示,90年代以來美元指數走高階段,美股表現均好於新興。換言之,在美股巨震、美元走強背景下,新興市場將承受更大壓力。5月FOMC鴿於預期,美元指數瞬間從103上方回落,短期看新興市場壓力有所緩解。但是我們在4月7日報吿《美元是否會再度破100?》中指出,本次美元走強的主因是俄烏衝突掣肘歐洲經濟、中國疫情令日元貶值,進而上述因素扭轉之前,美元或仍處高位亦不排除再次衝頂的可能性。進而,暫時不宜對新興權益市場過於樂觀,未來美股波動及下挫過程仍將掣肘新興市場風險偏好;假若美元再度走高,新興亦將承受流動性壓力。

(二)未來2-3個月美債曲線或將再次倒掛,中美利差倒掛或持續至Q3初

4月初10年期與2年期美債收益率短暫倒掛後又重新走闊,目前二者已有29BP利差。但若隨後市場預計6-7月美聯儲連續加息50BP,則美債曲線或再次倒掛。此外,由前文可知,我們預計10年期美債收益率或於Q2末至Q3初見頂,而中國疫情對經濟的掣肘大概率於5-6月逐步消除,屆時10年期中國國債收益率也將逐步走高,進而10年期中美國債利差倒掛或將持續至Q3初。

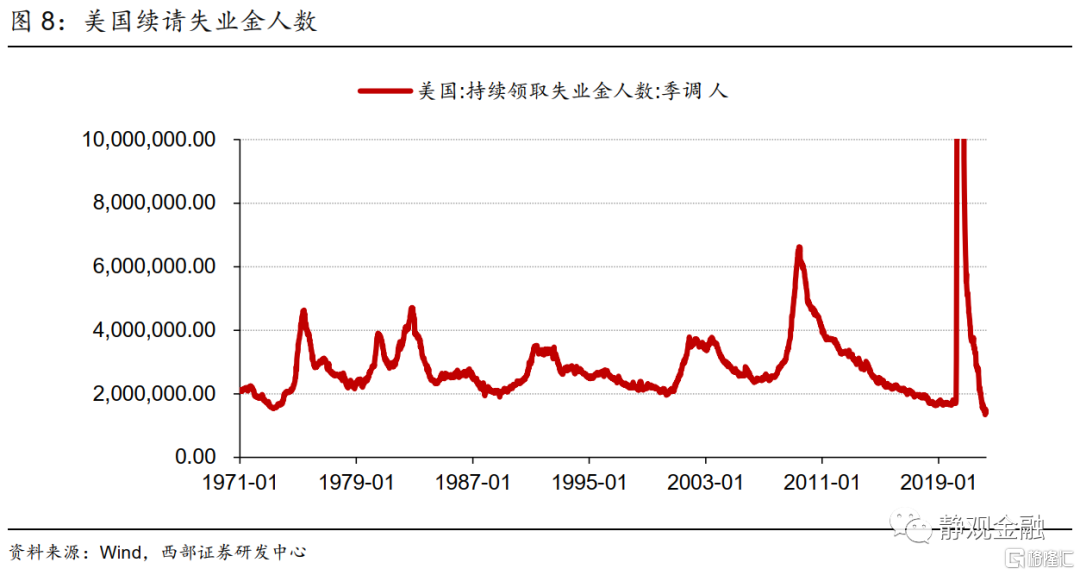

(三)失業率回升之日,即是加息結束之時

目前美國續請失業金人數已經降至上世紀70年代以來最低水位,失業率也僅高於60年代以來低點0.2個百分點,就業彈性極弱。加上3月職位空缺進一步創出歷史新高,短期內美國滯脹壓力極大;但再往後看,隨着地產投資及企業資本開始放緩,就業需求回落,失業率亦將走高。我們曾在報吿《美國經濟韌性、彈性及明年衰退的可能性》中預計,8-9月美國失業率就有可能觸底回升。此外,我們在4月24日報吿《美聯儲貨幣政策錨與A股的市場底》中指出,沃爾克之所以能夠大幅升息對抗高通脹並非是美聯儲政策獨立性的體現,而是因為該做法迎合了政治訴求。並且,即便是沃爾克任期內,美聯儲亦兼顧經濟與就業。沃爾克上任後1980年4-7月美聯儲曾中斷加息並且採取了短暫降息的操作,期間美國實際GDP同比增速轉負且失業率加速攀升。1982年美國經濟衰退期間美聯儲也採取了降息操作。

可見,一旦美國失業率走高、經濟放緩信號進一步明確,美聯儲核心矛盾亦將由高通脹切換至經濟放緩、失業率走高甚至同步於此的美股重挫,屆時美聯儲將暫停加息。結合前文,我們仍預計美聯儲加息止步於年內。

風險提示

(一)美國就業前景低於預期

(二)全球疫情超預期

(三)美聯儲貨幣政策超預期

(四)俄烏局勢超預期

More Content