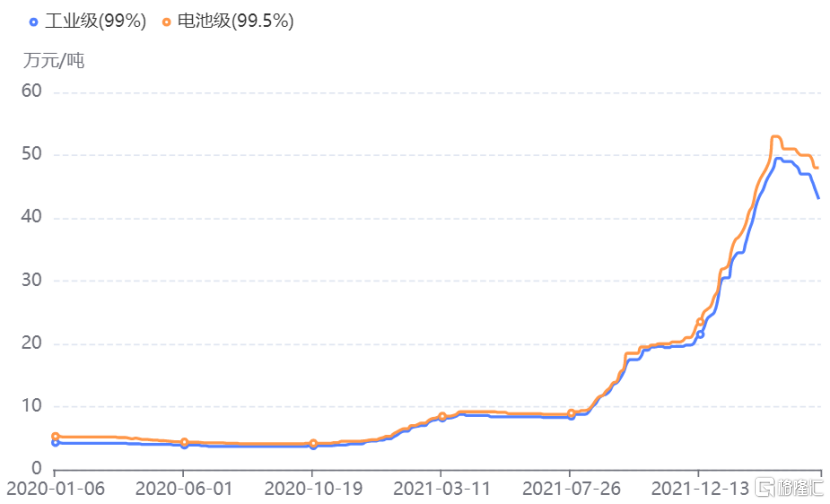

碳酸鋰價格一年漲10倍,從2021年初的5萬/噸飆升至年底的50萬/噸,至今,電池級碳酸鋰仍維持在48萬元/噸的高價。

鋰價高企,有人歡喜有人愁。

喜的,自然是站在鋰材料源頭,坐擁礦山的大佬們。天齊鋰業2021年營收翻倍,淨利潤翻了兩倍,一年淨賺超20億。贛鋒鋰業也瘋狂,2021年營收超百億,淨利潤更是翻了4倍!

上游鋰礦大佬們賺得盆滿缽滿,中下游的電池廠商和新能源車企卻是被按在地上摩擦。比如電池廠商億緯鋰能2022年一季度實現營收百億的突破,但增收不增利,淨利潤同比下滑19%,其根本原因自然是原材料成本大增。

下游車企也不好過,成本大增壓縮利潤,長城歐拉賣一輛車就虧上萬元,2月份開始決定停售“黑貓、白貓”兩款車型。

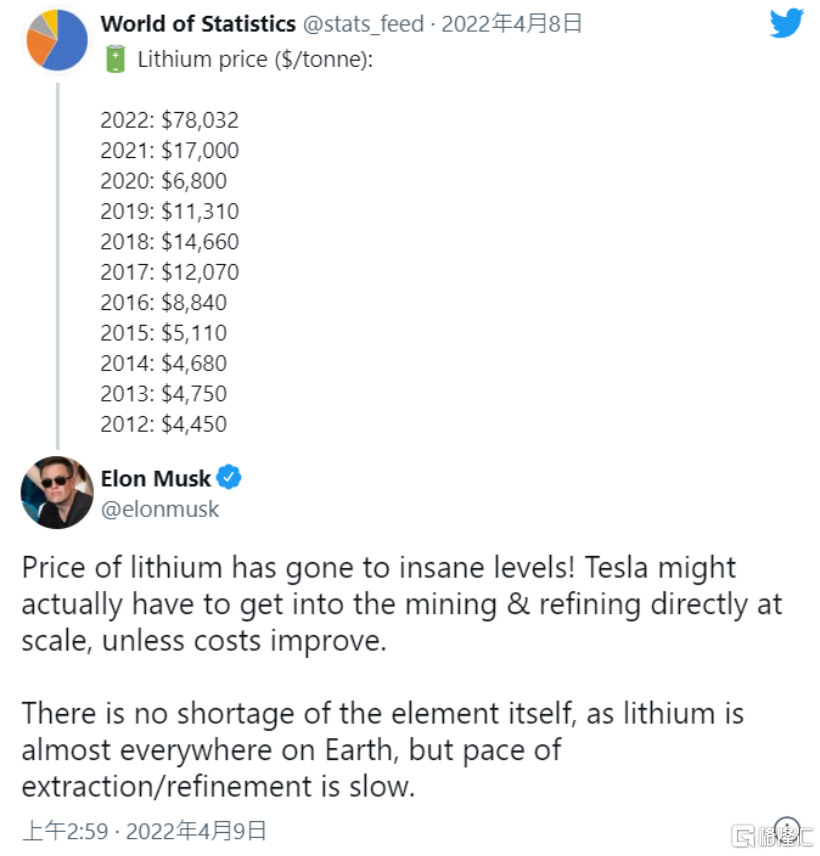

1年10倍的鋰價,馬斯克直呼瘋狂,恨不得親自下場挖礦。他在4月9日對“World of Statistics”的推文回覆中説到:“鋰價高到離譜,特斯拉可能必須開始大規模的親自參與開採與提煉”,在隨後的特斯拉財報電話會議上,更是公開呼籲加大對鋰礦開採的投資,他認為鋰是全球電動汽車普及的“根本限制因素”。

01

鋰的核心地位

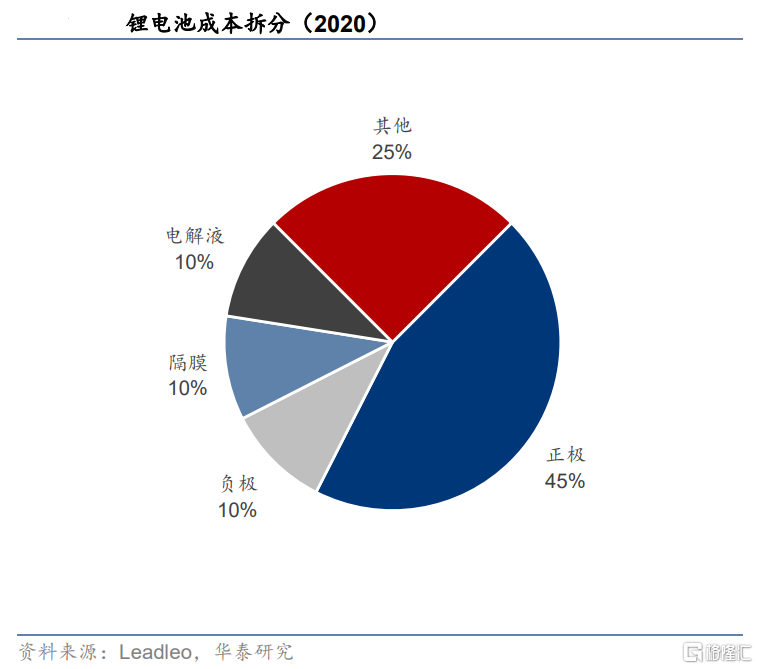

電動車的成本中,電池佔了大頭,據統計,電池價格佔電動汽車價格的30%-40%;而鋰電池的成本主要由正極、負極、隔膜、電解液和其他材料構成,這其中正極和電解液佔了大頭,合計佔了總成本的55%,正極和電解液的核心原材料正是鋰。

目前的動力鋰電池主要有兩類:碳酸鐵鋰電池和三元里電池,這兩類電池的主要原材料就是我們常説的鋰鹽(碳酸鋰和氫氧化鋰),碳酸鋰主要用於製作碳酸鋰電池,氫氧化鋰主要用在三元鋰電池。

在被加工成鋰鹽之前,鋰元素在自然界中主要以兩種形態存在:一是分佈在鋰輝石、鋰雲母等含鋰礦石中,而是存在於鹽湖滷水、地下滷水和海水中。

鹽湖滷水可以直接提取碳酸鋰,而含鋰礦石會先被加工成鋰精礦,然後提取成碳酸鋰或者氫氧化鋰。

所以,產業鏈條很簡單:具體為鋰礦企業-鋰鹽加工企業-正極材料企業-電池企業-新能源汽車企業。

業界有個説法,有鋰走遍天下。鋰,甚至被譽為“白色石油”,一是因為鋰是整個產業鏈的基礎核心材料,二是因為這個核心材料比較短缺。

注意,是短缺,不是稀缺。

馬斯克也説了,鋰元素遍佈地球,那為何用於動力電池的鋰就供給不足呢?

02

千金難買一噸鋰

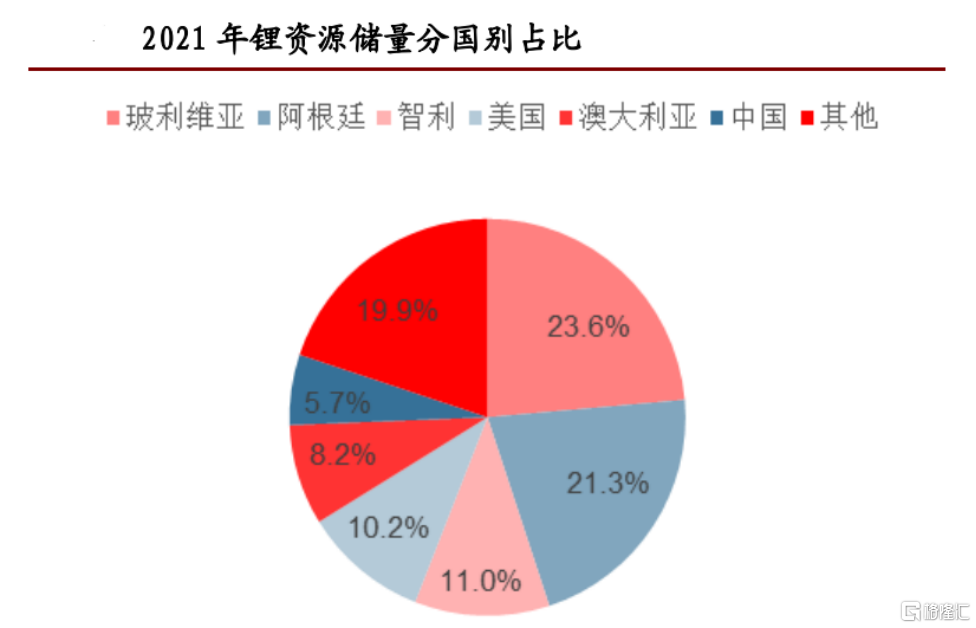

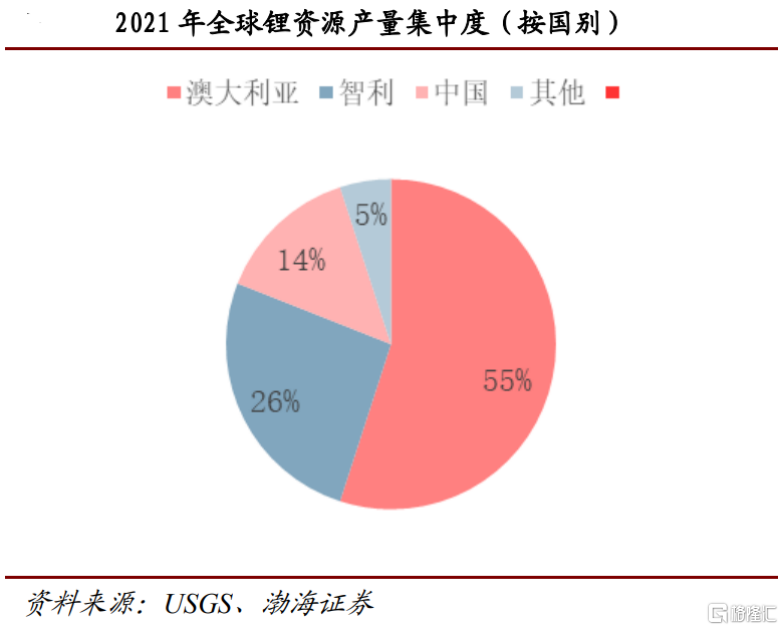

2021年全球已探明的鋰資源量達到8900萬金屬噸,主要集中在南美鋰三角(玻利維亞、智利、阿根廷)佔比約56%,中國佔比5.7%,位列第六。這其中,澳大利亞以鋰礦石為主,南美鋰三角主要是鹽湖,中國基本上一半一半。

(資料來源:USGS、渤海證券)

而從資源稟賦上看,澳洲鋰礦在資源量及品位上均具有優勢:含鋰量大,容易提取。目前全球最好的鋰礦山(鋰輝石礦)就在西澳地區,平均品位2%左右,品味越高的鋰礦石,能提煉出更多的鋰材料;品味越低,意味着提煉成本越高。

我國資源稟賦較差。從鋰礦石來説,江西宜春地區有着中國最大的礦山鋰資源(鋰雲母),而礦石平均品位僅有0.3%。從鹽湖滷水來看,我國大部分鹽湖屬於鎂鋰比較高的鹽湖,從中提取碳酸鋰的難度較大,開發難度高:青海地區鹽湖品味低,給提鋰技術帶來挑戰的同時業制約着提取效率;西藏地區鹽湖的品位倒是高很多,但由於海拔太高,難以作業。

所以鋰元素儲量雖多,但能夠利用的高品位的不多,這是提鋰的第一個難點,也是鋰資源短缺的首要原因。

因此,從供應量上來看,全球主要的鋰資源供應來自於更加容易開發的澳洲和智利:以礦石提鋰的澳洲佔據供應主體,而以鹽湖提鋰為主的智利佔全球總產量的26%。

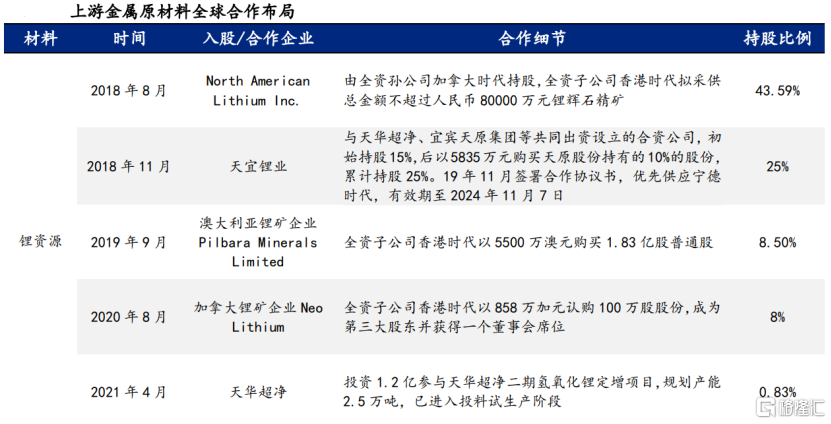

事實上,鋰鹽巨頭比如天齊鋰業的產能也確實主要佈局在澳洲:天齊擁有兩大鹽湖、兩大鋰礦,五大鋰鹽工廠,其中最大的鋰鹽產能來自於西澳大利亞奎納納工廠。

天齊鋰業只是個縮影。

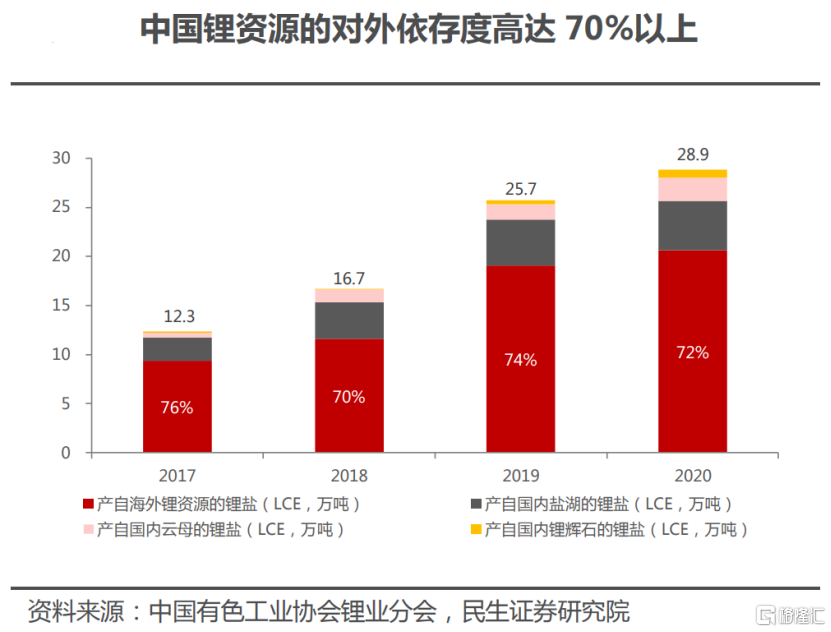

雖説中國鋰資源相對較為豐富,但其實鋰鹽產量中有70%以上來自於海外鋰資源供應。

而目前,多國開始着手收緊鋰資源出口政策,比如澳大利亞收緊FIRB審查阻礙中國企業購買資源、智利新任政府討論鋰資源國有化議案。值得注意的是,智利法院於今年1月叫停了中國跨國企業在智利礦業部8萬噸金屬鋰產量的招標項目,理由是土著社區上訴,認為招標方案違背環境保護、經濟發展等原則。

隨着資本佈局海外鋰資源的窗口期已過,在下游電動車、儲能等需求快速增長的情況下,加速國內鋰資源開發、保障國內自有鋰資源供給,以緩解鋰供需矛盾,似乎是更加清晰的發展路徑。

然而,鋰資源開發的另一個難點在於開發週期長,這是短缺的另一個原因。

以鹽湖提鋰為例,生產週期普遍在18-24個月,若再加上前期勘探到最終投產時間需要8-10年。因此,鋰資源不是少,而是開發難度大、開發週期長,因此擴產緩慢。

而另一邊,對鋰的需求卻在猛增:

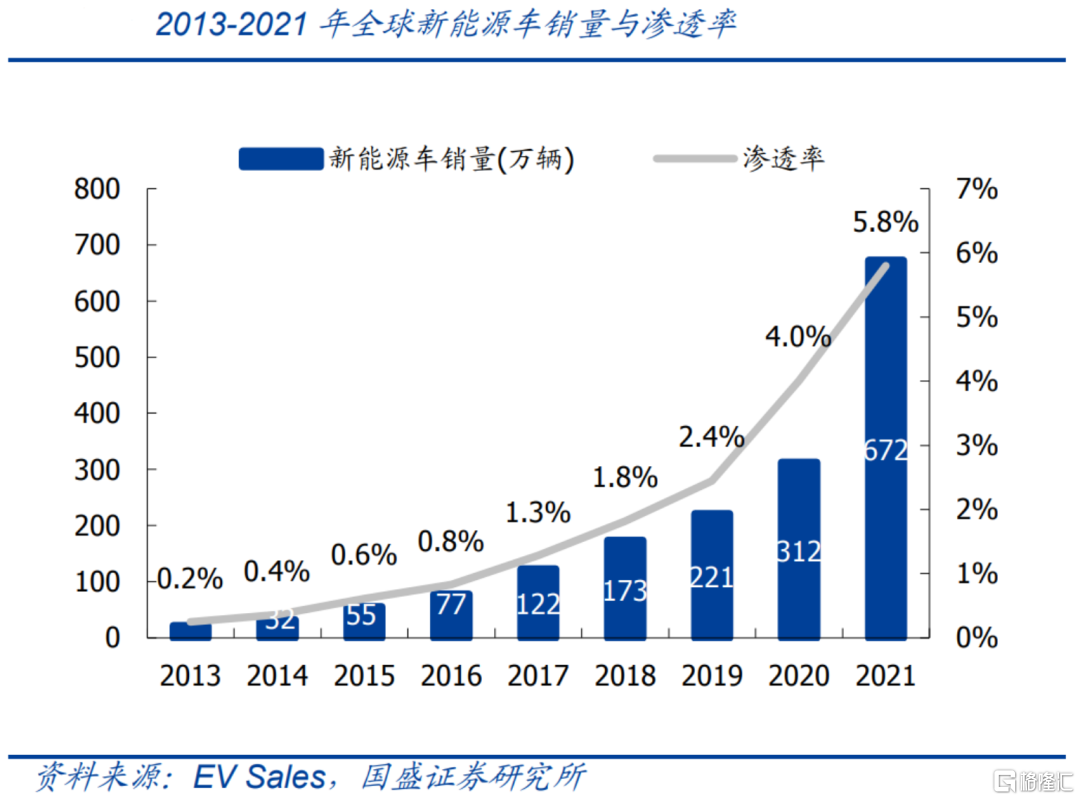

在全球碳減排的大背景下,新能源車逐步取代燃油車已經大勢所趨。2021年,全球新能源車累計銷量672萬輛,同比增長115%;中國全球新能源汽車銷量350.7萬輛,銷量陡增,相比慘淡的2020年,同比高增165.5%。

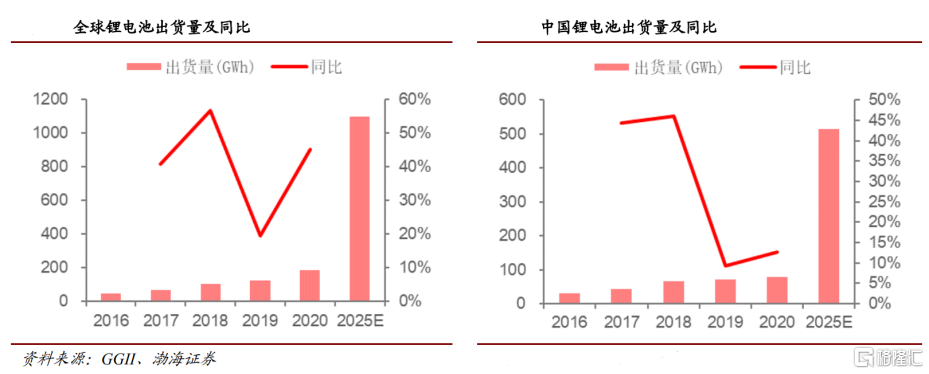

在全球新能源汽車的高景氣下,鋰電池出貨量自然隨之高增,預計2025年全球鋰電將進入千級Gwh 時代,2020-2025年預計全球/中國鋰電池出貨量的複合增速分別將達到42.7%/45.1%。

一邊是快速增長的鋰需求,一邊是鋰資源擴產緩慢,導致了2021年、2022年的供需的斷層,這是鋰價瘋漲的根本原因。

據力拓集團推算,到2030年全球電動車企每年需要300萬噸鋰產品,而當前已投產和正在規劃的產能,只有約100萬噸,這是巨大的供應缺口。市場預測2022-2023年鋰資源仍然維持緊張格局,2024-2025年鋰資源項目較多,如果都能按照規劃落地,預計將轉為小幅過剩。

供需持續緊張,意味着鋰價會持續高企。今年1月,澳大利亞鋰礦商Allkem Ltd預計2022財年下半年碳酸鋰價格將較上半年再上漲80%。許多業內人士也預計鋰資源漲價會持續到2023年年末。

頭部電池企業可以將鋰資源升高的成本轉移大部分給下游車企,而話語權沒有那麼強的二三梯隊電池廠商可謂是受上游鋰礦下游車企的兩頭夾擊,自己承擔更多的漲價成本,日子是真不好過。

而下游車企,不得不將成本直接轉移給購車的消費者。事實上,從去年底開始,特斯拉、小鵬汽車、理想汽車等,幾乎所有新能源車企都宣佈了1萬到3萬元不等的漲價。但漲價必然會影響銷量。

03

巨頭搶礦

既然問題的源頭在鋰,中下游廠商們要想從源頭解決問題自然就得奔着鋰礦去,自主提鋰,以解決碳酸鋰的高價問題。

事實上,電池廠商早就在往上游佈局了。

例如動力電池龍頭寧德時代,通過投資入股、簽署長協訂單等措施佈局國內外鋰資源:

比亞迪既是車企又是電動電池廠商,2021年成立了格爾木比亞迪鋰電材料有限公司,佈局礦產資源開採;與青海鹽湖股份合資的3萬噸/年碳酸鋰項目,目前正處於相關提鋰技術中試階段。

再來看特斯拉,2020年年底與雅安鋰業簽訂電池級氫氧化鋰供貨合同;2021年,與贛鋒鋰業簽訂電池級氫氧化鋰產品供應合同。採購鋰鹽鋰鹽還不夠,後來開始直接買礦:先後與澳大利亞鋰礦Piedmont、Liontown簽署鋰礦石供應協議。

除此以外,2020年6月份馬斯克透露,特斯拉已經拿下美國內華達州一個1萬英畝的鋰礦開採權。還值得注意的是,4月初,力拓礦業的地質專家Zach Zens宣佈將加入特斯拉。由此可見,特斯拉的產業鏈正一步一步網上延申:挖礦-提鋰-自己造電池。

説到底,各大電池廠商及車企都往產業鏈的上游佈局鋰資源,一是為了在鋰短缺的情況下保證供應,二是自己掌握供應鏈上游好控制成本。

如果説新能源造車的上半場,是比拼產能拼車技,下半場恐怕還要比一比誰家裏有礦。

然而佈局上游,是一個長週期的事,沒個三年五載出不了產能,難解燃眉之急;況且,鋰行業具有較高的行業壁壘:

首先是資源壁壘,鋰資源雖多但可開發的低成本優質鋰資源較少,現在各國已經把鋰礦當作了戰略資源,民營資本想參與可沒以前容易;

此外,鋰鹽提取資金壁壘高:為適應環保政策要求,需要充足的資本實力和一定的資本支出;

再者,隔行如隔山,鋰金屬的冶煉、加工需要一定的設計研發能力,比如氫氧化鋰品質較大程度影響電池性能,這些能力也不是一般車企所擅長的。

車企搶礦,是擴張也是自救,然而資金和行業壁壘是擋在礦山之前的另一座高山,如今電動車品牌百花齊放,但是若鋰價持續高居不下,新能源造車勢力的洗牌,恐怕比想象中來得更早一些。

可以肯定的是,最終只有那些有資金、有能力,有礦、有技術,還等得起的企業,或許就真的掌握了新能源造車的命脈,活得更好、更久。

More Content