本文來自:金十數據,作者:吳小辣

週四凌晨2點,美聯儲將公佈利率決議,隨後美聯儲主席鮑威爾召開貨幣政策新聞發佈會。市場普遍預期FOMC將把聯邦基金利率的目標區間上調50個基點至0.75%-1.0%,這是自2000年5月以來的首次大幅加息,當時美聯儲以此明確戳破了互聯網泡沫。與此同時,量化緊縮的進程也有望從本月開啟。

關於加息路徑的三大拷問

素有“美聯儲官媒”之稱的華爾街日報刊文稱,投資者將關注鮑威爾關於今年以後利率可能會上升到多高以對抗通脹的評論。加息路徑將成為倍受市場關注的焦點之一。具體問題可能涉及到:會有多少次50個基點的加息?75個基點的加息是可能的嗎?加息的終點在哪?

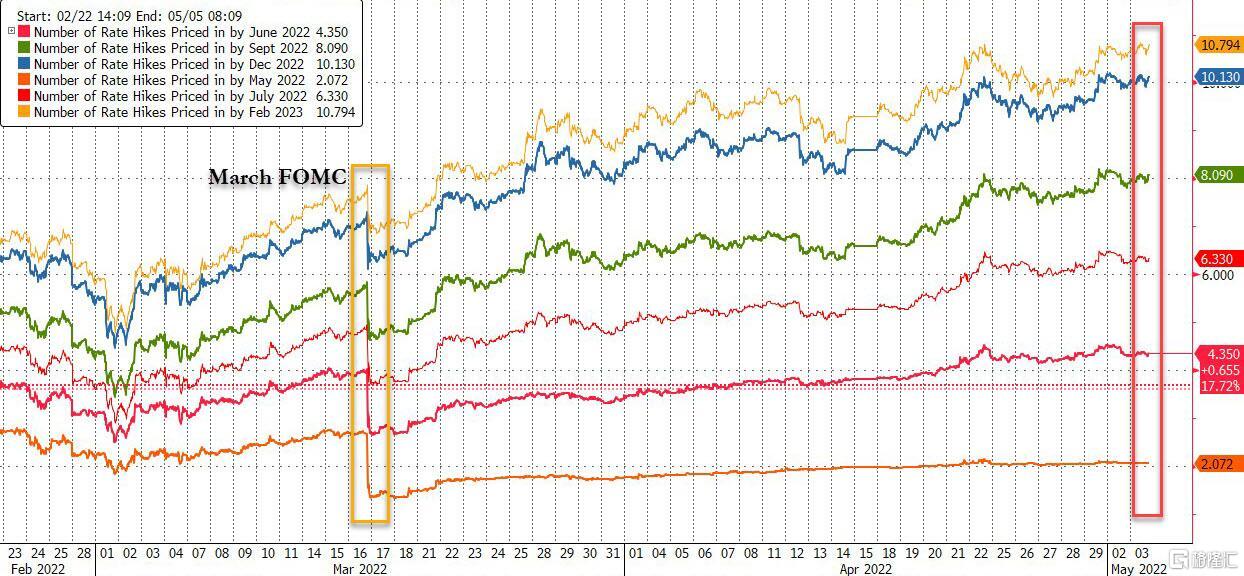

此前,美聯儲官員們已多次暗示,將在5月會議上加息50個基點,6月會議預計也有同樣幅度的加息,年內可能繼續採取激進加息行動。從債券市場來看,市場預計5、6、7月都有50個基點的加息。

當前,美聯儲5月加息50個基點的預期已被完全消化。事實上,市場對加息75個基點的可能性也進行了定價,利率交易員預計6月會議上加息75個基點的可能性約為35%。總體而言,市場預計美聯儲到年底將加息超過10次,但到2023年2月加息不到11次,屆時美聯儲預計將停止緊縮週期並開始寬鬆政策。

華爾街投行對5月加息75個基點的可能性也進行了討論。摩根大通的基本預測是美聯儲5月將加息50個基點,但其也指出,加息75個基點的可能性在20%左右。如果美聯儲對抗通脹的可信度遭到質疑,不排除更大幅度加息的可能性。布拉德曾建議一次性75個基點的加息,但並未得到其他官員的支持。

該行預計FOMC的利率前瞻性指導將表明,聯邦基金利率的“持續上升”將是適當的,預計鮑威爾傳達儘快讓基金利率迴歸中性的需要,以及基金利率進入“限制性”區間(通常被認為高於2.5%)的可能性很高。

與往常一樣,問題在於,美聯儲的會議結果與這些預期相比,是偏鷹派還是鴿派,哪一方更有可能?

在渣打銀行看來,最近幾周對鷹派態度增強的大部分看法來自於美聯儲的語言轉變,從需要將政策利率上調至中性水平,到可能需要進一步收緊至超過中性利率(儘管收緊幅度為多少以及如何收緊尚未確定)。

渣打銀行全球G10外匯研究和北美宏觀策略主管Steve Englande指出,迄今為止,FOMC的聲明既沒有説明中性水平是多少,也沒有説明政策利率可能超過中性的風險和程度。如果鮑威爾在新聞發佈會上,提及中性利率水平預計正在上升或政策利率可能在很長一段時間內或大量超過中性的風險,那麼這被視為強化鷹派立場。

縮表是金融市場的致命殺手?

談到量化緊縮,美聯儲幾乎肯定將在5月宣佈縮減資產負債表的開始(QT),細節將與3月FOMC會議紀要中的計劃密切相關:每月縮表規模或達950億美元,其中包括600億美元的美國國債和350億美元的抵押貸款支持證券,可能會在三個月內分階段實施。

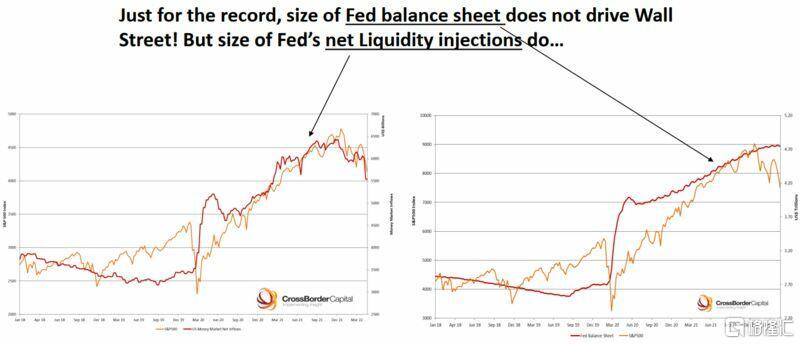

毋庸置疑,縮表對金融市場來説意義重大。跨境資本(CrossBorder Capital)總經理Michael Howell發佈的圖表顯示,標準普爾500指數的走勢幾乎與資產負債表的擴大和縮減一一對應。自今年年初以來,美聯儲已經進行了幾次收回流動性的動作,而這些行動或多或少與股市陷入困境的開端相吻合:

注意:推動華爾街的不是美聯儲資產負債表的規模,而是美聯儲淨流動性的規模

另外,美聯儲縮表引起的風險還包括對抵押品的影響,或者對投資展期或再融資能力的影響。美聯儲在市場上留下的現金更少,抵押品就越稀缺。

激進的縮表意味着金融條件將急劇收緊,並且可能引發金融危機。分析師Authers 寫道:

“記住次貸崩潰。在更高利率到來之前,人們選擇低利率的可調利率抵押貸款以迅速再融資。當借款人發現他們無法再融資,違約就開始了,危機隨之而來。”

通脹猛於虎,美聯儲還得再激進?

還有一件事值得關注,那就是鮑威爾對通脹驅動因素的解釋是否有轉變的跡象,即他是否還認為通脹是持久的驅動因素。若通脹壓力的風險方向仍偏向上行,這可能導致鮑威爾堅守鷹派立場。

工資增長成為推升通脹的重要力量。華爾街日報指出,自美聯儲3月會議以來,經濟數據表明,隨着僱主繼續提高工資和物價,通脹壓力可能會更加持久。

資管公司Invesco首席全球市場策略師Kristina Hooper表示,通脹率大幅下降的情況不太可能發生。該行預計到年底美國整體CPI仍將小幅高於5%,美聯儲將在未來4-6個月內不顧一切地追趕收益率曲線。

在許多分析師看來,美聯儲的加息幅度不足以抑制通脹。貴金屬經銷商金拓Gary Wagner表示,將利率提高3%似乎極不可能大幅降低通脹壓力並將通脹預期帶回可接受的目標水平。從歷史數據上看,通貨膨脹率過高的年份,也伴隨着利率遠遠高於美聯儲3%至3.5%的目標利率。

橋水首席策略師Rebecca Patterson也表示,要想壓制如此頑固的通脹,美聯儲要更激進加息。市場當前的估值,是基於未來三年通脹率回落到3%左右,這需要美聯儲大規模收緊貨幣政策。在美聯儲當前的貨幣政策下,是否能讓通脹回到市場預計的這個水平是值得質疑的。

由於預計美聯儲激進加息將是“無用功”,對經濟滯漲的擔憂也隨之而生。儘管FOMC仍認為美國經濟“炙手可熱”,但增長放緩的跡象已經有所顯露,這被視為美聯儲繼續維持鷹派立場的阻礙。

眼下美聯儲無法控制的因素存在太多不確定性,包括新冠疫情和俄烏戰爭帶來的經濟溢出效應。FOMC可能會因此轉向謹慎,放慢進一步的緊縮步伐。但更有可能的是,FOMC希望在退縮之前看到更多證據。渣打銀行指出,如果FOMC堅持提高50個基點並宣佈QT,但僅此而已,這可能會使市場出現短暫的緩解反彈。然而,要讓反彈持續下去,美國經濟數據需要出現明顯轉變,而這種轉變尚未發生。

不過,如果鮑威爾表示,市場正在充分定價美聯儲可能的政策,那麼這將被市場參與者視為美聯儲無意進一步推高利率的信號。但總的來説,美聯儲繼續拓寬鷹派的邊界似乎比轉鴿更有可能。

各類資產將作何反應?

在俄烏危機和新冠疫情復甦對經濟構成挑戰的情況下,對美聯儲將避免進一步突破鷹派界限的廣泛預期似乎讓黃金買家對守住數月來的支撐線抱有希望。值得注意的是,美元指數保持在20年高點附近,維持在103.50不變,而標準普爾500指數期貨從年度低點反彈了三天。

FXSTREET分析師指出,如果美聯儲的表現與市場普遍的預期相符,金價可能會回升,並可能直接突破1880美元的心理關口,進而可能確認短期看漲軌跡。不過,任何反彈都有可能是暫時的,因此仍需要保持謹慎。下行方面,黃金或重新測試9個月以來的支撐線,約為1855美元/盎司。若黃金空頭成功攻克該點位,將進一步挑戰1834美元附近。

週一10年美債收益率一度飆升至3%上方,隨後有所回落,但當前債市看空情緒似乎已有所緩和。摩根大通美國國債客户調查顯示,空頭比例減少8個百分點,多頭比例減少4個百分點,中性比例增加12個百分點。淨多頭比例為2021年4月以來最高。在活躍客户中,中性增加11個百分點、多頭減少11個百分點,空頭持平。

摩根士丹利首席跨資產策略師Andrew Sheets認為,在今年前三個月美國國債創下紀錄最大跌幅後,債券市場已經消化了美聯儲未來加息的大部分影響。這使得債市估值變得更具吸引力,隨着消費者逐步適應金融環境收緊,摩根士丹利對美國經濟增長前景的樂觀情緒減弱。

而太平洋投資管理公司(Pimco)在5月份的資產配置展望中卻表示,債券市場將繼續面臨通貨膨脹和各國央行收緊貨幣政策的壓力,所以在經濟週期當前階段,股票是更好的押注對象。

美股繼上週大跌後已連續兩日反彈。根據Strategas Research Partners的技術和宏觀研究團隊,在標普500指數2022年已經走低13%之後,未來幾個月有進一步下跌的危險。該機構以Chris Verrone為首的團隊正在密切關注向3500-3700區域下跌的風險。該區間包含了標普500指數的200周移動均線,以及從2020年大流行病期間市場底部開始的整個漲幅的中點。

摩根士丹利的知名空頭Mike Wilson呼應了這種悲觀情緒,他預計標普500指數將至少跌至3800點,最低有可能跌至3460點,比周一收盤低接近700點。

More Content