本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

五一假期期間,美元指數上漲,全球股市大體下行,但美國三大股指上漲。美國經濟增長有所放緩,歐元區以及日本景氣有所上升,日本貨幣政策或將繼續寬鬆。重要事件方面,美國勞工部發布的職位空缺和勞動力流動調查(JOLTS)數據顯示美國勞動力市場進一步緊張,而俄烏戰爭陷入膠着,能源推升通脹的擔憂或將加劇。

海外大類資產:美元指數上漲,全球股市大體下行。五一假期期間(4月30日~5月2日),全球大類資產中黃金價格下跌,美元指數上漲,非美元下跌,全球股市大體下行。NYMEX原油上漲0.94%,布倫特原油下跌1.61%;全球主要股票市場大體下行,歐洲、亞太股票市場均有所下跌,其中法國CAC40指數大幅下跌1.66%;外匯市場方面,美元指數上漲0.37%,非美貨幣全線下跌,英鎊兑美元、澳元兑美元和歐元兑美元均有所下跌。

全球重要事件:美國勞工部JOLTS數據顯示美國勞動力市場進一步緊張。俄烏戰爭陷入膠着,能源推升通脹的擔憂或將加劇。歐洲股市出現五分鐘“閃電崩盤”。Omicron子變種BA.2.12.1加速在全球傳播,新亞型還在不斷出現。

美國:三大股指集體收漲,但經濟增長有所放緩。美國經濟景氣度邊際趨冷,但仍處於擴張期。美國4月ISM製造業PMI指數下降至55.4,低於前值,且低於預期,創2020年7月份以來新低,製造業企業補庫存有所放緩,供應鏈限制加劇以及需求環比增長放緩,但製造業PMI仍在榮枯線之上。

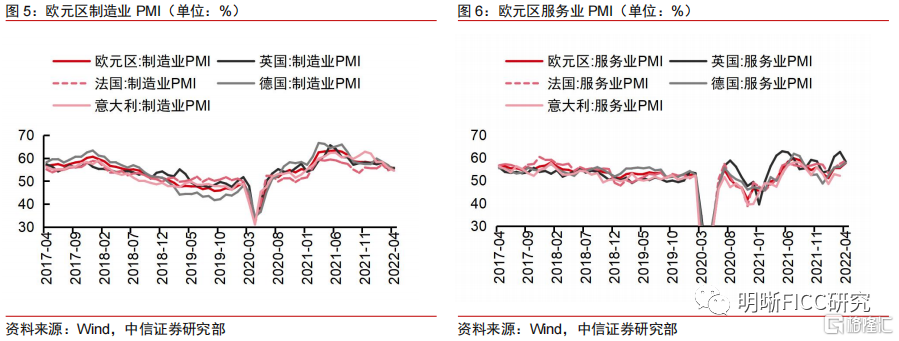

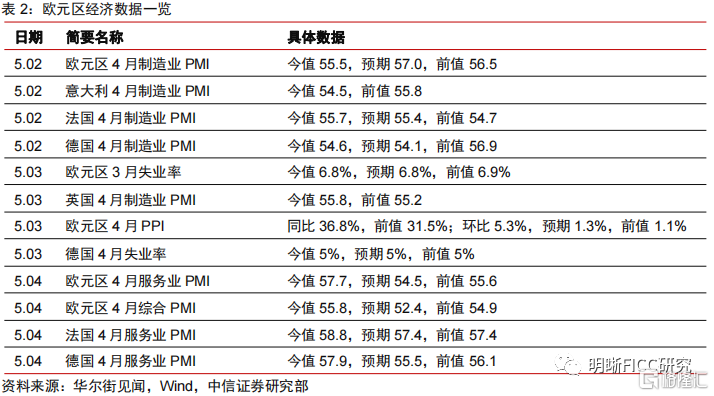

歐元區:景氣有所上升,通脹壓力持續攀升。4月歐元區服務業PMI今值 57.70,預期 54.80,前值 55.60;綜合PMI今值錄得55.80,預期 54.50,前值 54.90;製造業PMI今值 55.50,預期 57.00,初值 56.50。歐元區PMI均超過了枯榮線,服務業PMI相較初值和預期也有所上升,但歐元區製造業PMI有所下行,為2021年1月以來最低值。

日本:消費者信心有所改善,貨幣政策或將繼續寬鬆。由於貨幣政策分化,美國和日本國債收益率差距不斷擴大,對日元構成了打擊。在此之前,日本央行加大力度捍衞其寬鬆的貨幣政策。4月消費者信心指數以及服務業PMI呈現上升趨勢,但4月製造業PMI低於前值,經濟前景仍有一定不確定性。日本股市方面,日經225指數4月3日至5月2日跌0.11%。

正文

海外大類資產:美元指數上漲,股市大體下行

五一假期期間(4月30日~5月2日),全球大類資產中黃金價格下跌,美元指數上漲,非美元下跌,全球股市大體下行。NYMEX原油上漲0.94%,布倫特原油下跌1.61%;全球主要股票市場大體下行,歐洲、亞太股票市場均有所下跌,其中法國CAC40指數大幅下跌1.66%;外匯市場方面,美元指數上漲0.37%,非美貨幣全線下跌,英鎊兑美元、澳元兑美元和歐元兑美元均有所下跌。

全球重要事件

美國勞工部JOLTS數據顯示美國勞動力市場進一步緊張。5月3日,美國3月JOLTS職位空缺再創歷史新高,達到1154.9萬,反映美國勞動力市場緊張有所加劇,市場供不應求狀態持續,企業仍較難招聘勞動力,預計工資增長仍將持續,工資型通脹風險仍存。

俄烏戰爭陷入膠着,能源推升通脹的擔憂或將加劇。CNN援引美高級國防官員報道稱,美國目前已將70多門M777榴彈炮運抵烏克蘭,約佔美國計劃提供給烏克蘭共90門M777榴彈炮總數的80%。烏克蘭國際文傳電訊社當地時間5月2日報道,歐盟向烏克蘭提供的第二筆6億歐元宏觀金融援助將於5月撥付完成。俄烏關係加速惡化或將未來導致天然氣、石油等能源價格及糧食價格高位運行,進一步加劇全球的通脹問題。

歐洲股市出現五分鐘“閃電崩盤”。北京時間5月2日,北歐股市開盤後不久發生了五分鐘“閃電崩盤”,芬蘭OMX赫爾辛基25指數一度跌近9%,瑞典斯德哥爾摩OMX基準股指一度下跌7%,並迅速傳導到全球市場,連帶黃金、原油等資產發生大跌。納斯達克北歐交易所發言人以及花旗集團的聲明顯示主要是花旗集團一筆大額錯誤交易導致了此次的股市快速下跌。

Omicron子變種BA.2.12.1加速在全球傳播,新亞型還在不斷出現。美國疾控和預防中心最新數據顯示,變異新冠病毒奧密克戎毒株的新亞型BA.2.12.1導致的感染病例正在不斷攀升,速度甚至趕超當前最主要的流行病株亞型BA.2。截至4月23日當週,被BA.2.12.1感染的病例已佔全美所有確診病例的近30%。同時,南非科學家發現了新亞型BA.4和BA.5,這種奧密克戎的亞型變異株似乎比 BA.2 的傳染力更強,佔南非新增病例的近70%,極有可能帶來新的感染風波。

美國:三大股指集體收漲,但經濟增長有所放緩

美國經濟景氣度邊際趨冷,但仍處於擴張期。景氣數據方面,美國4月ISM製造業PMI指數下降至55.4,低於前值,且低於預期,創2020年7月份以來新低,製造業企業補庫存有所放緩,供應鏈限制加劇以及需求環比增長放緩,但製造業PMI仍在榮枯線之上。

美股集體上漲,美債收益率上行。美股市場方面,4月30日至5月2日,道指漲0.26%,納指漲1.63%,標普500指數漲0.57%。債券市場方面,4月30日至5月2日,3月期美債收益率上行5bp至0.90%,1年期美債收益率持平至2.10%,2年期美債收益率上升3bp至2.73%,3年期美債收益率上行6bps至2.93%,5年期美債收益率上行9bps至3.01%,10年期美債收益率上行10bps至2.99%,30年期美債收益率上行11bps至3.07%。

外匯市場方面,美元走強。4月30日至5月2日,美元指數從103.2173上漲至103.6027。4月30日至5月2日,歐元兑美元跌0.15%報1.0524,英鎊兑美元跌0.65%報1.2492,美元兑日元漲0.29%報130.1850。

歐元區:景氣有所上升,通脹壓力持續攀升

歐元區4月服務業景氣度有所上升。4月歐元區服務業PMI今值 57.70,預期 54.80,前值 55.60;綜合PMI今值錄得55.80,預期 54.50,前值 54.90;製造業PMI今值 55.50,預期 57.00,初值 56.50。歐元區PMI均超過了枯榮線,服務業PMI相較初值和預期也有所上升,但歐元區製造業PMI有所下行,為2021年1月以來最低值。

通脹上行風險持續,俄烏局勢升温導致的能源成本飆升加劇了市場對通脹的擔憂,歐洲三大股指大體走低。歐元區通脹超預期上漲,今年4月PPI同比升至36.8%,創1982年以來最高值,PPI環比升至5.3%,也創2021年10月以來新高。5月2日德國DAX指數跌1.13%報13939.07點,法國CAC40指數跌1.66%報6425.61點,英國股市因銀行假日休市一日。

日本:消費者信心有所改善,貨幣政策或將繼續寬鬆

日本經濟前景存在一定不確定性。由於政策分化,美國和日本國債收益率差距不斷擴大,對日元構成了打擊。在此之前,日本央行加大力度捍衞其寬鬆的貨幣政策。4月消費者信心指數以及服務業PMI呈現上升趨勢,但4月製造業PMI低於前值,經濟前景仍有一定不確定性。日本股市方面,日經225指數4月3日至5月2日跌0.11%。

其他:澳聯儲加息25個基點

其他國家宏觀數據方面:(1)5月3日,澳洲聯儲宣佈加息25個基點,將基準利率從歷史低點0.1%上調至0.35%,超出市場預期的0.25%。這是澳洲聯儲2010年以來的首次加息。(2)韓國4月CPI同比增長4.78%,前值為4.14%,環比增長0.74%,前值為0.72%,同比與環比均有所提升。

More Content