本文來自格隆匯專欄:國泰君安證券研究,作者:國君食品訾猛團隊

核心結論

導讀:白酒高端韌性十足、區域龍頭和成長性標的彈性持續凸顯,整體表現較強;大眾品需求受疫情影響相對疲軟、成本壓力較大,分化明顯加劇。

投資建議:白酒相對優勢明顯,大眾品分化加劇。白酒重點佈局高端和徽酒,建議增持:1)高端:貴州茅台、五糧液、瀘州老窖;2)區域酒:迎駕貢酒、古井貢酒、洋河股份、今世緣、伊力特等;3)高成長:山西汾酒、捨得酒業、酒鬼酒等;4)酒水連鎖:華致酒行。大眾品重點佈局成本壓力減緩、結構升級、格局優化標的,建議增持:1)成本改善標的:涪陵榨菜、巴比食品,受益標的:三全食品;2)產品結構升級標的:伊利股份、青島啤酒、洽洽食品等;3)穩健標的:絕味食品、海天味業、千禾味業等;4)中長期成長維度建議增持:味知香、安井食品、立高食品等。

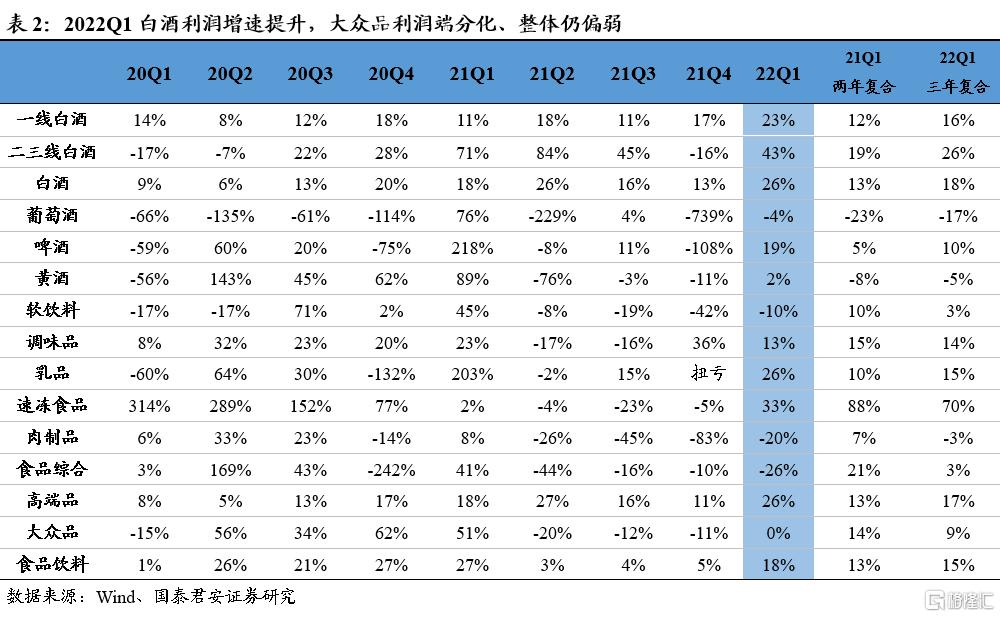

食品飲料板塊整體平穩恢復,板塊分化加劇。21年板塊收入9849億元、同比+11.5%,淨利潤1609億元、同比+10.9%,呈現平穩恢復態勢。21Q4板塊收入/利潤分別同比+6%/+5%。22Q1板塊收入2925億元、同比+8%,淨利潤620億元、同比+18%,白酒板塊實現開門紅,大眾品受疫情、成本等影響分化加劇。

白酒:改善顯著,分化持續。21年白酒板塊收入同比+18.0%、利潤+17.7%、毛利率同比提振1.3pct至78.8%,其中一線白酒收入同比+15%、利潤+14%,韌性相對充分;二三線白酒收入同比+27%、利潤+43%,結構升級下需求彈性較大,利潤增速明顯快於收入增速。22Q1板塊收入同比+19%、利潤+26%,一線白酒收入同比+18%、利潤+23%,二三線白酒收入同比+23%、利潤+43%,淨利率方面板塊整體、一線白酒、二三線白酒分別同比提振2.2pct、1.7pct、3.8pct。

大眾品:1)啤酒:結構升級持續,成本壓力可控。21年A/H股合計收入同比+9%、扣非利潤+31%,22Q1(A股)收入+8%、利潤+19%,結構升級帶動毛銷差及淨利率進一步提升。2)乳製品:奶價回落催化,利潤率持續改善。21年A/H股合計收入同比+16%、利潤+24%,22Q1(A股)收入+12%、利潤+25%,龍頭乳企持續受益原奶成本優勢。3)調味品:外部壓力加劇分化。21年收入同比+15%、利潤+6%,22Q1收入+10%、利潤+13%,疫情衝擊需求及原材料價格上行為企業帶來挑戰,或加劇行業分化。4)滷味:疫情致行業承壓,費用明顯增加。21年三家滷味合計收入同比+14%、扣非利潤+2%,22Q1收入同比+15%、利潤-58%,疫情致使板塊盈利能力下滑。5)速凍:21年收入平穩、利潤承壓,22Q1盈利逐步改善。21年收入同比+17%、利潤-9%,22Q1收入+10%、利潤+33%,頭部企業收入保持良性增長,利潤端改善明顯。

風險提示:疫情反覆壓制需求;市場競爭加劇;成本進一步上漲等。

1. 食品飲料:整體平穩恢復,板塊分化加劇

2021年板塊收入、利潤總體呈現平穩恢復性增長態勢。2021年食品飲料板塊收入、淨利潤9849億元、1609億元,同比分別增長11.5%、10.9%,增速分別同比上升4pct、下降3pct。2021Q4單季度食品飲料板塊收入2434億元,同比增長6%,增速同比降5pct、環比降0.4pct;淨利潤331億元,同比增長5%,增速同比降21pct、環比升1pct。

2022Q1白酒較強,大眾品分化。2022Q1單季度食品飲料板塊收入2925億元,同比增8%,增速同比降15pct、環比升2pct;淨利潤620億元,同比增18%,同比增速降9pct、環比升13pct。由於21Q1增速基數較高,22Q1板塊收入/利潤增速同比回落,但環比看均有所提振。分板塊來看,白酒實現開門紅,收入和利潤增速分別為19%、26%,均明顯強於板塊整體。大眾品分化加劇,乳製品、速凍食品等板塊受疫情負面影響相對較小,需求維持相對景氣;啤酒隨受疫情和成本影響,但處於淡季且行業結構升級趨勢明顯,保持穩健增長;調味品、軟飲、肉製品、食品綜合等板塊內部分化較明顯,多數標的需求受疫情影響、利潤受成本上漲侵蝕,短期面臨較大壓力。

2. 子板塊:分化加劇,龍頭穩健

2.1.白酒:改善顯著,分化持續

2021年後疫情時代迎改善,一線白酒平穩運行,二三線白酒恢復明顯、彈性突出。2021年白酒板塊收入3056.4億、淨利潤1084.0億,分別同比增長18.0%、17.7%,增速同比提升11pct、6pct,後疫情時代收入增速改善比利潤增速改善更加明顯。其中,一線白酒收入2184億,淨利潤913億,分別同比增長15%、14%,收入增速同比提升6pct,利潤增速持平,一線白酒韌性相對充分,基本面平穩運行;二三線白酒收入872億,淨利潤171億,分別同比增長27%、43%,增速同比下降26pct、41pct,二三線白酒改善明顯,結構升級下利潤增速明顯快於收入增速。一線白酒收入、淨利潤分別佔白酒板塊71%、84%,相較2020年,收入下降2pct、淨利潤下降3pct。

2022Q1高基數下延續成長,茅台超預期拉動一線白酒利潤高增,二三線白酒分化繼續。2022Q1白酒板塊收入1128億、淨利潤449億,分別同比增長19%、26%,增速同比下降3.5pct、下降8.4pct,主要系2021Q1疫情恢復下基數較高。其中,一線白酒收入792億,淨利潤359億,分別同比增長18%、23%,增速同比上升1.2pct、上升12pct,利潤同比提速明顯,其中Q1茅台超預期明顯,收入+18%、利潤+24%,五糧液平穩運行符合預期,老窖利潤同比+33%超預期,洋河盈利能力提振明顯。二三線白酒收入336億,淨利潤90億,分別同比增長23%、43%,增速同比下降18pct、下降27pct,其中高成長標的酒鬼酒、汾酒、捨得Q1淨利潤高增,分別同比+94%、+70%、+76%。區域白酒中黑馬迎駕表現突出,Q1收入+37%、利潤+49%。

2021年酒企盈利能力向好,22Q1盈利能力繼續抬升。2021年酒企產品結構改善仍是主旋律,受益於毛利率抬升及期間費用率的相對穩定,2021年板塊整體盈利能力向好,一線白酒茅台、五糧液及瀘州老窖期間淨利率分別同比抬升0.2pct、0.5pct、2.48pct,洋河股份扣非淨利率同比提升2.3pct,二三線白酒期間淨利率同比提升2.3pct,其中山西汾酒淨利率抬升4.6pct。2021Q4板塊受節氣性因素影響,二三線酒企提前確認較多春節市場投入,期間淨利率同比下降3.7pct,2022Q1板塊在疫情擾動下仍憑藉較好的產品結構推升盈利能力,一線、二三線白酒期間淨利率分別同比提升1.7pct、3.8pct。

2.2. 啤酒:結構升級不變,成本壓力可控

啤酒板塊收入趨穩,盈利持續改善。2021年啤酒板塊(A股)收入611億元,同比增長11%,增速同比降3pct;歸母淨利潤52億元,同比增長28%,增速同比降10pct;扣非歸母淨利潤40億元,同比增長28%。若將港股華潤啤酒納入統計口徑,2021年啤酒板塊實現營收945億元,同比增長9%;實現歸母淨利潤98億元,同比增長59%;扣非的核心淨利潤75.9億元,同比增長31%。2021Q4單季A股啤酒板塊收入79億,高基數上同比下滑40%;歸母淨利潤方面,2021Q4單季虧損6.8億元(2020Q4虧損3.3億元),扣非歸母淨利虧損13.1億元(2020Q4虧損10.9億元),受年末費用計提等因素影響虧幅有所擴大。2022Q1單季A股啤酒板塊實現收入173億,同比增長8%,增速環比轉正;歸母淨利潤15億元,同比增長19%;扣非歸母淨利13.9億元,同比增長22.6%。啤酒板塊雖受大宗原料成本上漲、疫情下需求波動等外部因素影響,但處於結構升級上行期,Q1淡季收入小幅穩增、利潤持續釋放。

2.3. 速凍食品:21年收入平穩、利潤承壓,22Q1盈利逐步改善

2021全年收入穩健增長,利潤同比下滑。2021全年速凍板塊收入228.3億元,同比+17.4%,淨利潤16.7億元,同比-8.5%,利潤下滑一方面2020年基數較高,另一方面主要系受惠發、海欣等虧損拖累。其中,安井2021年收入+33%、利潤+13%,三全收入持平、利潤略有下滑,巴比收入+41%、利潤+79%實現高增,味知香收入+23%、利潤+6%,千味央廚收入+35%、利潤+16%。

2022Q1收入保持良性增長,利潤高雙位數增長。2022Q1速凍食品板塊收入62億元,同比+10%,其中安井食品並表增厚下同比+24%,三全收入同比持平,巴比食品、味知香、千味央廚收入均雙為主增長,分別同比+22%、+14%、+20%。2022Q1速凍食品板塊整體利潤為5.2億元,同比+33%,利潤端改善明顯,除惠發Q1利潤下滑外,其餘Q1單季度利潤均實現正增長,其中安井同比+18%、三全+48%、海欣+51%、味知香+22%、千味央廚+45%,巴比間接持股東鵬影響淨利潤,扣非淨利3880.75萬元、同比+192.61%。

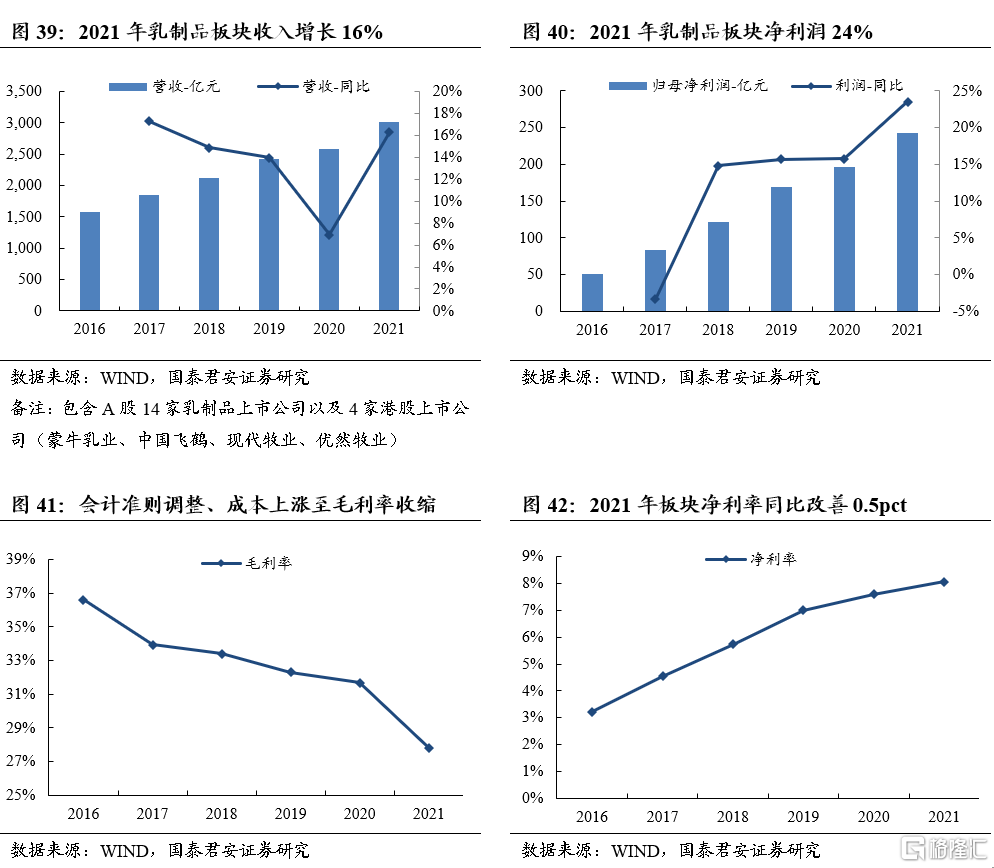

2.4. 乳製品:奶價回落催化,利潤率持續改善

2Q20至今液奶板塊高景氣,21年淨利率同比改善0.5pct。乳製品板塊全年收入突破3000億、同比增長16%,其中伊利乳業、蒙牛乳業分別貢獻了2021年乳製品行業收入的36%/29%(2020年38%/30%),伊利、蒙牛收入差距進一步拉大至216億(2020年202億)。乳製品板塊2021年毛利率收縮3.9pct,主因物流成本會計準則變動(從銷售費用調整至營業成本)、以及地方性乳企原奶成本上升盈利能力減弱拖累,龍頭乳企伊利、蒙牛、飛鶴2021年還原後毛利率平穩至改善。與此同時,板塊整體經營費率顯著收縮,板塊整體淨利率同比改善0.5pct。全年淨利潤242億,同比增長24%。其中,伊利、蒙牛貢獻行業利潤的36%/21%(2020年37%/18%)。

經營費率自20Q1持續收縮,22Q1板塊盈利水平顯著改善。2022Q1乳製品板塊收入(A股)實現455億,同比增長12%;淨利潤39億,同比增長25%,板塊淨利率22Q1提升0.9pct:一方面得益於原奶成本漲幅的回落,一方面得益於經營費率的持續收縮,22Q1 板塊毛利率收縮2.9pct,期間費率收縮4.0pct。我們認為未來隨着原奶成本進一步回落、終端需求保持穩定增長、以及競爭格局優化趨勢延續,伊利股份利潤率改善將得到持續驗證。

2.5. 滷製品:疫情致行業承壓,費用明顯增加

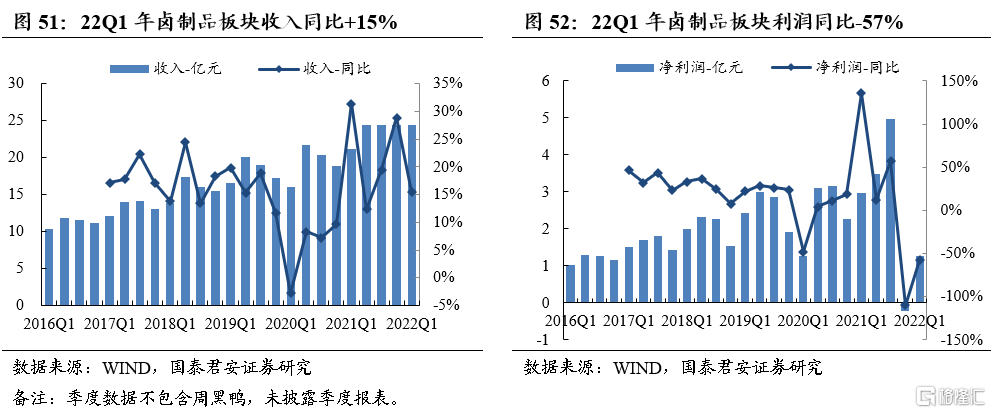

4Q21開始行業整體承壓,1Q22利潤高雙位數下滑。滷製品板塊2021年全年收入117億、同比增長14.2%,全年淨利潤總額14.5億,若剔除投資收益及非經常科目項,全年板塊扣非後淨利潤預計11.5億元左右,同比增長2%左右。4Q21開始疫情反覆導致行業整體承壓,雖然行業收入仍保持增長——4Q21/1Q22板塊收入增速29%/15%。三家滷味公司利潤4Q21-1Q22均出現不同程度雙位數下滑——4Q21/1Q22板塊利潤下滑110%/58%。主因1)公司採取增加加盟商補貼及貨折維持體系穩定性,2)直營門店不面積關停導致費用激增。

板塊毛利率下滑,費用明顯增加。滷製品板塊行業毛利率17-20年呈下降趨勢主因龍頭之一週黑鴨直營業務下滑拖累,2021年行業毛利率下滑3.3pct,22Q1行業毛利率下滑4.2pct,則主要體現了疫情反覆下收入增速放緩、增加貨折、直營拖累、成本壓力等多個方面因素影響。2021年板塊銷售費用率同比提升2.2pct,則因為疫情之下,增加促銷、以及長期考慮增加廣吿投放所致。22Q1行業淨利率明顯下降8.9pct至5.2%。

2.6. 調味品:外部壓力加劇分化,頭部企業長期超額收益可期

2021年調味品板塊業績呈現前低後高的走勢。2021年調味品板塊實現收入775億元,同比+15%,實現歸母淨利潤126億元,同比+6%,毛利率/淨利率分別為30.3%/16.2%,同比-3pct/-1.3pct,盈利能力承壓主因大豆/包材等原材料價格顯著上漲,其中Q4單季度實現營收222億元,同比+21%,實現歸母淨利潤40.49億元,同比+36%,收入/利潤環比均有所改善,主要歸因於提價帶來的渠道補貨效應。總體而言。2021年調味品板塊業績呈現前低後高趨勢,上半年尤其是Q2受社區團購以及渠道庫存偏高影響業績顯著放緩,Q3開始隨着需求的逐步復甦、社區團購影響消散、提價刺激以及庫存恢復良性,業績開始逐步改善。

2022Q1傳統調味品標的業績顯著承壓。2022Q1調味品板塊實現收入220億元,同比+10%,實現淨利潤39.53億元,同比+13%,毛利率/淨利率分別為31.8%/17.9%,同比-0.9pct/+0.4pct,收入實現雙位數增長主要歸功於梅花生物和安琪酵母的貢獻,毛利率下滑歸因於大豆/白砂糖/包材等主要原材料價格進一步上行,淨利率改善主要歸功於天味/千禾/榨菜費用投放戰略收緊(2022Q1板塊銷售費用率同比-0.8pct),從傳統調味品角度看,受疫情對於需求的影響以及原材料價格進一步上行,海天/中炬/恆順業績有所承壓。展望2022年全年,考慮到在需求邊際下行的背景下,成本進一步上行的壓力將會不斷挑戰市場參與者的管理水平以及現金流狀況,行業分化將會因此加劇。

2.7. 食品綜合:整體收入放緩、利潤下滑

2021年食品綜合板塊收入端表現優於利潤。2021年食品綜合板塊收入1081億、同比增長9%、增速同比升5pct,淨利潤100億元、同比下滑16%、增速同比降126pct。2021Q4單季板塊收入296億元、同比增長9%、增速同比升4pct,淨利潤16億元、同比下滑10%。

2022Q1板塊收入增長放緩,盈利能力持續承壓。2022Q1食品綜合板塊收入275億、同比增長1%、增速同比降19pct、環比降8pct,淨利潤24億元、同比下滑26%,增速同比降67 pct,降幅環比擴大16pct。板塊下游需求受疫情影響出現波動,同時成本端壓力較大,短期壓力較為明顯。

2.8. 軟飲料:收入緩慢恢復,盈利短期承壓

2021年軟飲料板塊收入恢復性增長,利潤端承壓。2021年軟飲料板塊收入1073億元、同比增長15%,增速同比轉正、提升22pct,淨利潤69億元、同比降5%,降幅同比收窄6pct。2021Q4板塊收入270億元、同比增長10%,淨利10億元、同比降42%。

2022Q1延續收入緩慢恢復、盈利承壓態勢。2022Q1板塊收入308億元,同比增長5%;淨利潤24億元,同比下降10%,降幅環比收窄但仍承壓;板塊毛利率環比降1.3pct至26.0%,銷售費用率環比降0.2pct至10.1%,管理費用率同比升0.3pct至5.0%,淨利率7.9%,同比降1.3pct、環比升4.3pct。疫情反覆之下,軟飲料需求緩慢恢復,同時成本端PET瓶、鋁罐等包材價格上漲明顯影響盈利水平。

2.9. 葡萄酒:板塊受衝擊延續,龍頭相對平穩

葡萄酒板塊經營波動延續。2021年葡萄酒板塊收入55億元、同比增長18%;淨利潤0.08億元、同比下滑94%。其中,2021Q4板塊單季收入17億、同比增長8%,淨利潤虧損4億(2020Q4虧損0.5億)。2022Q1葡萄酒板塊收入16億元、同比增長2%,增速同比降36pct;淨利潤3億元、同比下滑4%,增速同比降80pct。葡萄酒板塊多家公司經營波動較大、部分季度出現較大額虧損,龍頭張裕業績表現相對平穩。

2.10. 黃酒:旺季表現相對平穩

2021年黃酒板塊銷售復甦。2021年黃酒板塊收入35億、同比增長15%,淨利潤4.7億、同比增長4%;板塊毛利率39.2%,同比下降0.7pct;銷售費用率13.0%、同比下降0.8pct,管理費用率11.1%、同比降0.8pct;淨利率13.6%、同比降1.4pct。2021Q4黃酒板塊收入12億、同比增長9%,淨利潤3億、同比下滑11%。

2022Q1黃酒板塊表現平穩。2022Q1黃酒板塊收入11億、同比增長7%,淨利潤2億、同比增長2%;板塊毛利率40.4%,同比降2.1pct,環比升1.9pct;銷售費用率10.9%、同比降0.7pct,管理費用率8.5%、同比降0.2pct;淨利率13.7%,同比降0.7pct,環比降9.6pct。

3. 持倉分析:整體配置比例下降,個股分化明顯

食品飲料行業獲公募基金重倉配置比例環比下降,但仍居第一。從公募基金重倉股配置比例來看,2021Q4食品飲料重倉股配置比例環比下降0.57pct至 7.77%;2022Q1食品飲料重倉比例環比2021Q4繼續下滑0.58pct至7.19%,但在諸多行業中仍然位居第一。

分板塊看重倉比例變動方向分化,部分龍頭公司2022Q1公募重倉比例環比實現提升:

白酒板塊:貴州茅台、瀘州老窖、山西汾酒、洋河股份、捨得酒業、今世緣、迎駕貢酒、伊力特的公募重倉比例不同程度提升。啤酒板塊:青島啤酒(A/H)重倉比例上升,華潤啤酒、重慶啤酒重倉比例下降。其他酒類:古越龍山、會稽山重倉比例略微提升,百潤股份重倉比例下降。乳製品板塊:伊利股份、中國飛鶴等重倉比例上升,蒙牛乳業、妙可藍多重倉比例有所下降。肉製品板塊:雙匯發展、萬洲國際、華統股份、等重倉比例上升,絕味食品、周黑鴨重倉比例有所下降。調味品板塊:涪陵榨菜、仲景食品、天味食品重倉比例有所提升。速凍食品板塊:安井食品、巴比食品重倉比例上升,三全食品重倉比例下降。食品綜合板塊:洽洽食品、湯臣倍健、廣州酒家、元祖股份、鹽津鋪子、雙塔食品份重倉比例有不同程度提升。

4. 投資建議:把握白酒築底、大眾品結構性機遇

2022Q1板塊估值回落,此輪白酒估值回落更為明顯。食品飲料整體、白酒板塊、大眾品板塊的PE-TTM估值在22Q1均呈回落態勢,其中白酒板塊此輪估值回落幅度相對大眾品更為明顯。截至2022年4月29日收盤,行業整體PE為36.3X,白酒板塊整體PE為36.2X,大眾品板塊整體PE為38.2X。我們認為,從估值角度來看,板塊悲觀預期反應較充分,隨着疫情防控邊際改善、海外局勢逐步穩定、投資端發力驅動經濟回升,估值回落後配置價值持續凸顯。

白酒:整體基本面表現較平穩,區域阿爾法凸顯。1)高端保持平穩發展,經濟和疫情擾動有限,確定性凸顯;2)次高端景氣延續,成長性仍強、保持較高增長;3)地產酒邊際復甦,徽酒和蘇酒表現亮眼、正向邊際變化明顯。春節後疫情影響之下,消費整體相對疲軟,但白酒由於處於淡季、整體渠道庫存不高,影響相對可控,隨着疫情及防控邊際好轉及投資端發力,預計需求端有望逐步改善。估值回落後白酒板塊配置價值凸顯,重點佈局高端和徽酒,建議增持:1)高端:貴州茅台、五糧液、瀘州老窖;2)區域酒:迎駕貢酒、古井貢酒、洋河股份、今世緣、伊力特等;3)高成長:山西汾酒、捨得酒業、酒鬼酒等;4)酒水連鎖:華致酒行。

大眾品:佈局格局優化、結構升級、成本壓力減緩標的。大眾品需求靜待改善、成本仍有壓力。由於居民消費力受疫情影響較為明顯,大眾品需求端整體復甦週期拉長、復甦斜率放緩,2022年上半年預計保持平穩,下半年隨居民收入及其預期修復、消費場景壓制緩解,預計呈現小幅、緩慢復甦趨勢。成本端普漲明顯,少數品類成本壓力減緩,預計利潤端整體壓力較大、期待成本改善,後續提價傳導能力或出現分化。大眾品重點佈局格局優化、結構升級、成本壓力減緩標的,建議增持:1)成本改善標的:涪陵榨菜、巴比食品,受益標的:三全食品;2)產品結構升級標的:伊利股份、青島啤酒、洽洽食品等;3)穩健標的:絕味食品、海天味業、千禾味業等;4)中長期成長維度建議增持:味知香、安井食品、立高食品等。

5. 風險提示

1、疫情反覆壓制消費需求;

2、市場競爭進一步加劇;

3、成本進一步上漲;

4、食品安全問題出現。

More Content