一季度公募基金的“作業”已經悉數交出,今年最大的變化,有兩點:

第一,寧德時代被1902只基金重倉持有,取代貴州茅台,成為Q1最多基金持有的個股。第二,是千億頂流基金經理的回落,包括兩位去年最火熱的基金經理,管理規模都已跌落至千億以下。

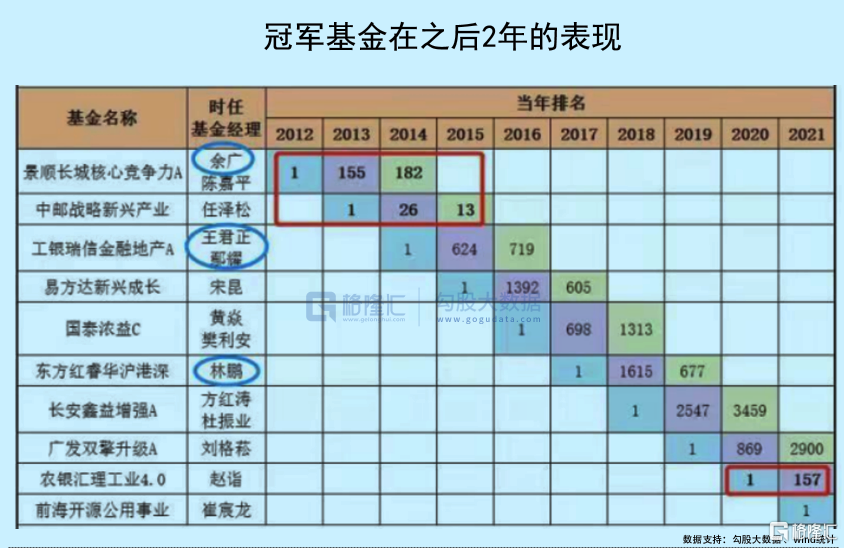

如果説第一個變化,預示着國家也好,時代也好,在悄然發生變化,那第二種,則不過是基金業的一種常態,因為公募江湖,一直有一個流傳已久的定律。

看了這張圖,一定有人懷念,有人感歎,也有人會瑟瑟發抖,特別是定律有可能發生在自己身上的基金經理。

今天,我們就來聊聊這些身處高位的人。

01

成名

要説基金經理,自然離不開去年的第一名,前海開源的崔宸龍。

和近年來十分流行的押注風口賽道投資風格相類似,崔宸龍之所以能夠火速躥紅,全賴押中了新能源這個超級風口。

新能源去年有多火,這裏就不贅述了,因為稍微關注股市的人,都已經耳熟能詳。先來看看崔宸龍的兩個重點基金的持倉情況。

儘管個股方面有一定的差別,但整體畫風基本一致,就是重倉新能源,僅憑藉這一個策略,崔宸龍在去年坐上了公募收益率一哥的寶座。以規模最大的前海開源公用事業股票為例,2021年全年,該基金的淨值漲幅達119.42%,成功翻倍。

再看看那些重倉的個股去年的表現,華潤電力年內最大漲幅322%,而且是從頭漲到尾,不得不佩服崔宸龍的操盤能力。

另外一個重倉股,也是新能源的標杆之一,比亞迪股份年內最大漲幅也達到65%,如果以4月份低位算起,年內最大漲幅達到135%。

但是,進入2022年,崔神似乎要跌落神壇了。

以第一季度為例,崔神的王牌--前海開源公用事業股票淨值下跌21.65%,前海開源新經濟混合A淨值下跌15.35%,遭遇開門黑。截止4月25日,近1個月、3個月、6個月的淨值,都處於下跌狀態,雖然拉長時間看,以年為單位,基金的淨值仍然是上漲的。

究其原因,可以説成也新能源,敗也新能源。

就以上面所涉及的重倉股為例,今年以來,華潤電力高位腰斬,比亞迪股份跌去20%。

其他的重倉股基本都清一色下跌,進入新的一年,新能源板塊基本都處在持續的回撤階段,直到現在也一樣,中證新能車指數下跌近40%,新能源發電指數(東財)下跌30%,發電及電網(中信)跌近20%。

板塊這樣跌法,除非及時清倉,落袋為安,否則基本無法逃過大幅回撤的厄運。

02

宿命

其實,漲漲跌跌乃是股市永恆不變的定律,對於基金也如此。

要想一個策略長期有效,是很難的,別説中國基金經理迅速冒尖,又迅速滑落,就算放在資本主義最發達的美國,也是如此。

在長達數百年的美國股市,有什麼基金經理可以長盛不衰的?

可能也就剩下一個巴菲特了,但是巴菲特的策略又實在太過於無聊,其實換誰都能做得到,只不過沒有誰這麼有耐心,也沒有耐心所需的資本而已。

和巴菲特同年的索羅斯,除了狙擊英鎊和引發97年亞洲金融危機,就再沒有教科書式的大勝。其他的如巴菲特的老師--格雷厄姆,還有大名鼎鼎的彼得林奇,不是被市場反噬,就是早早的急流勇退。

現在國內基金,基本都是追風口風格為多,看到那個行業可以爆炒,就集體去爆炒,同時吸引市場其他資金迅速湧入,從而拉高股價,然後再及時退出,換言之,就是高級散户風格。

當然,也不能否認,這種風格賺快錢效果是看得見的,尤其像去年的新能源,還有比較早一點的白酒、食品、家電、醫藥,都算得上成功的例子,如果沒有這種資金扎堆,恐怕也就不可能有那些年那些板塊波瀾壯闊的行情。

但是,這種集體炒作的結果,在漲潮時很爽快,但退潮時卻也很痛苦。對於公募基金而言,這種做法其實也算得上作繭自縛,因為公募基金面對的是公眾投資者,而且資金盤子比較大,決定了他不可能像私募那樣操作自如,通常公募的倉位變化會相對慢,這才是明星基金經理無法擺脱一年紅的原因,就如崔宸龍,如果能夠在去年年末的時候清倉,那就可以鎖定相應的淨值和收益,但這事能做嗎?

當然不能。

且不説規則上允不允許,即使允許,他這樣做,也會引發市場和輿論的多方猜測,分分鐘還可能引發市場波動,搞不好要犯錯誤,要被叫去交代情況的。

所以對於所謂的此前默默無聞,突然間冒起的所謂網紅基金經理,賬面的收益,很多時候就跟小兩口買房一樣,房價是漲了,資產是升值了,但你能賣了套現嗎?

不現實!

除非你要吿老還鄉,又或者腦子進水,而且很多時候你賣了,甚至無法再重新買回。作為投資者,也就是看看熱鬧就行,如果比較認同他的投資風格,倒可以追隨,若只是看熱鬧,基本可以斷定,這種所謂的年度第一,有時候就跟你刷抖音一樣,轉瞬即逝。

或者你可以稱之為基金規律,但我更傾向於説是基金經理的宿命。

03

抱團

最近這一年,基金界説的最大的,大概就兩個字--抱團。

抱團的做法,其實跟坐莊沒有太大分別,或者可以稱之為高級版坐莊。因為抱團的基本都是大型機構、公募、私募等等,這些機構相比遊資敢死隊,資金實力要強得多,投研能力也基本不在同一檔次,加上監管和行業自律,做法當然要相對穩健。

所以,機構抱團的對象,和遊資有很大差別,因為它們最熱衷的還是藍籌、白馬,或者説基本面比較優質的成長股,從之前的茅台、恆瑞、美的、格力,到後來的寧德時代,不同的股票,共同的選擇。

無可否認,這種風格有其進步的一面,至少比起喜歡在中小票裏割韭菜,要好一些,也有助於市場發現真正的價值,但問題在於,這種風格過度之後,就有效仿中小票割韭菜的嫌疑。

就拿去年最大的抱團方向--新能源來説,賽道、龍頭、基本面、增長前景、政策支持,都毋庸置疑,但是過度地抱團炒作,就會讓估值過度脱離基本面和增長預期,一些市值已經非常巨大的龍頭公司,一年還可以漲幾倍,中小市值的公司就更不用説了。

如果一家公司,基本面OK,但是股價和估值嚴重拔高,等待它們的依然是巨大的回撤風險,陽光電源、贛鋒鋰業就是典型。

作為投資者,尤其是散户,能夠享受到升浪,自然是好事,但你如何確保自己不高位接盤?即使是機構本身,也未必能夠避免,因為基金經理本身,也有着自己的能力圈,做白酒的,基本就只會白酒,不是不懂其他,而且要深研,要經過相當長的時間,付出相當大的精力,不可能一蹴而就,而且處於風控的需求,若非深研,通常情況下是不敢貿貿然投資的。

所以,我們經常看到什麼白酒公子、醫藥女神,但你很難找到一個行行都精通的神人,這也決定了所謂的神級基金經理,充其量就是踩中了某一個風口,適逢某一個行業或板塊啟動而已,能夠始終穿越週期,長盛不衰的,基本不存在。

04

結語

股市的切換,於時代只是一朵小浪花,但於某些人,則是大江大河,可以成就大業,又或者是洪水猛獸,可以沖垮堤壩。

這些人,就包括基金經理。

前一年大熱,第二年倒灶,並不是新鮮事,崔宸龍也絕對不是第一個,更不會是最後一個。去年至今,我們看到舊的去,新的來,但所謂的新的,未曾坐熱板凳,又都掉頭向下,只能感歎,時代變化實在太快。

説到底,什麼網紅、什麼女神、什麼男神,都只是時代下的產物,甚至只是一時股市風格的產物。

時代變了,風向變了,一切也都變了。

More Content