一、風險出清,穩健成長特徵貫穿公司發展的過去與未來

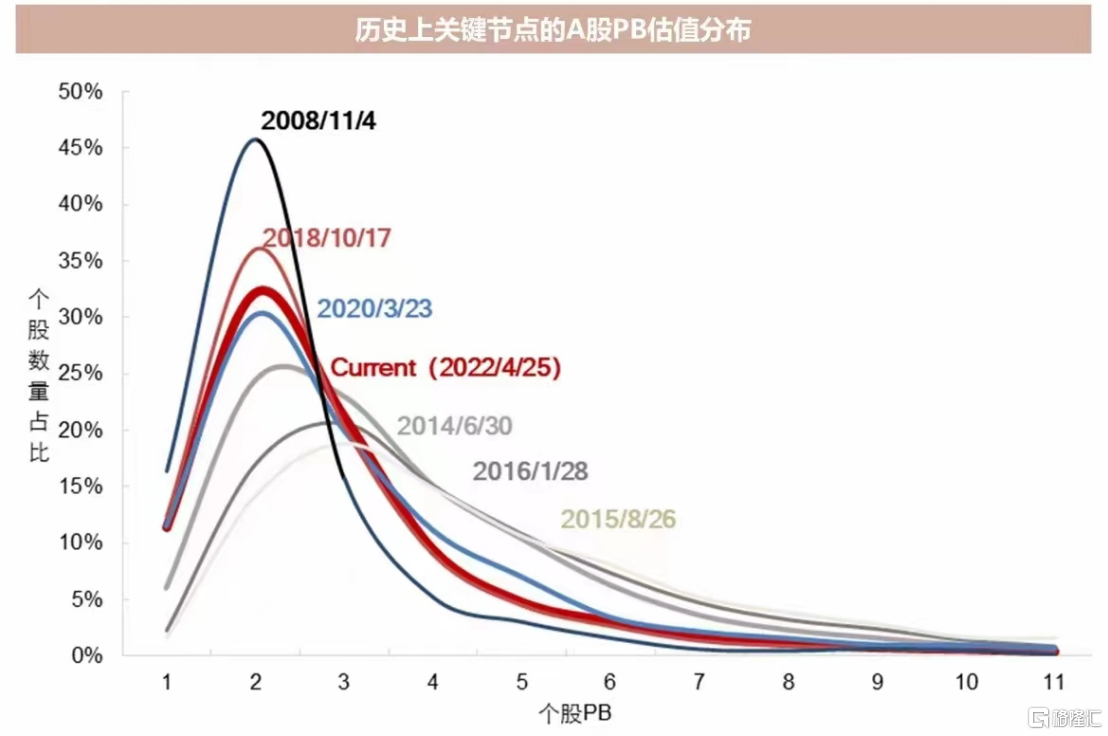

隨着市場情緒持續走弱,A股市場整體估值已經來到了歷史低位。以PB計,A股估值分佈已經接近2020年3月下旬水平,即疫情出現至今的最低點。

(數據來源:wind,長江證券研究所)

在這樣泥沙俱下的環境中,惟有發掘出具備“真成長”特質的公司才更有可能把握住眼下這個中長期視角內絕佳的投資窗口。

而當下正值財報披露之際,恰是一個很好的檢驗上市公司成長邏輯以及經營能力的時候。但有不少投資者對於財報的解讀僅僅停留在單個財務數據漲跌的表象上,而沒能進一步探究公司業績變化背後的原因。

比如近期兆馳股份公佈了新一年的財報,淨利潤同比下降了81.12%,引發部分投資者的擔憂,進而懷疑公司的基本面是否產生了不利變化。但筆者認為,這一點是過於擔心了。

首先,據公司業績公吿,兆馳股份的淨利潤下降主要是由於恆大集團及其成員企業應收項目計提了減值準備,共計18.93億元。而這一減值計提其實早在2月底,公司便已經發布了相關公吿,做好了預期管理,換言之市場早就“price in”了。

其次,公司已經採取了一系列措施來化解減值產生的負面,比如剝離不良資產、獲取股東承諾以評估價受讓恆大系相關債權、充分計提減值準備為後續業績發展掃清障礙等。此外,公司後續與房地產行業相關業務不再接受以商業承兑匯票作為付款方式,進一步降低了之後資產減值的可能。

隨着上述一系列解決方案逐步得到落實,兆馳股份此次的減值準備計提僅對於2021年單一財年業績有影響,不會影響後續公司運營,實現了風險出清。這也反映出了公司在經歷重大事件時所具備的優秀風險管理能力。

過去5年,公司營收復合增速24.69%,毛利率平均水平保持在13.35%。若剔除此次減值準備計提的影響,公司2021年實現淨利潤應為22.26億元,同比增長26.26%。同時,公司2021年實現營收225.38億元,同比增長11.65%,毛利率為15.83%,逐年穩步增長。不難看出,短期的風險事件並未改變兆馳一貫穩健發展的趨勢,至於其後續成長性如何,需要對具體業務進行深入剖析。

二、ODM業務基本盤牢固,多重優勢助力市佔率持續提升

無論是過去的成績還是未來的業績增長,都離不開兆馳已經形成的雙輪驅動業務結構。2021年,多媒體視聽產品及運營服務、LED產業鏈兩大板塊營收佔比分別為77.94%、20.29%。

不難看出,多媒體視聽產品及運營服務仍然佔據公司營收的大頭,也是兆馳的基本盤。而多媒體視聽產品及運營服務板塊的核心是電視ODM業務,這也是兆馳賴以起家的關鍵所在。經過十餘年的培育和經營,2021年,公司出貨量超過1000萬台。

兆馳的電視ODM業務能夠實現快速發展,與該賽道本身的需求高增密切相關。一方面,電視產業經過幾十年的發展,各方面技術條件十分成熟,ODM模式的生存土壤豐厚;一方面,下游電視品牌商傾向於投入更多資源在技術創新和內容運營上,有更多意願採用ODM模式快速擴大產能,尤其在華為、小米等互聯網企業入局的背景下,品牌商更需要與高質量、高產能的頭部ODM企業建立密切合作。

得益於此,液晶電視ODM行業的市場份額在持續往頭部廠商聚集。據洛圖科技數據顯示,2021年,全球電視ODM市場前十大玩家的市佔率達到78%。其中,兆馳位列第二,市佔率也進一步提升到了10.86%。

市佔率持續提升的背後,是公司管理效率增強,持續追求降本增效的最終結果,也是兆馳不斷完善的產品體系、領先的技術優勢以及強大的規模優勢的合力作用。得益於此,兆馳已經與眾多國內外一線品牌商建立了深度液晶電視ODM戰略合作關係,穩定的客户渠道網絡保證了公司訂單的持續穩健增長。

具體來看,兆馳不斷加大研發投入,在4K/8K、區域調光、超薄機型等核心領域進行技術儲備。同時,兆馳的產品體系涵蓋了平面、曲面、窄邊框、量子點等多種不同型號電視,還可以根據客户需求進行定製化生產。更重要的是,優秀的產品以及技術優勢會強化公司業務的增長,而規模化提升帶來的成本競爭力會反哺產品和技術優勢,進而形成正向循環。

不僅如此,兆馳將自身在液晶電視的優勢遷移到辦公、商用、教育及醫療等顯示領域,通過品類的擴張實現了從“液晶電視”到“智慧顯示”的跨越式發展,進一步打開了此業務板塊的成長空間。

三、LED描繪第二增長曲線,全產業鏈佈局奠基確定性

再來看兆馳的LED業務,已經描繪出了一條清晰的第二增長曲線。遵循“微笑曲線”理論,企業要在產業鏈中獲取更多附加價值,必須要向上遊或下游延伸。

因此,兆馳在不斷提升液晶電視ODM的行業份額同時,着力向上遊的LED方向拓展便是順理成章的事情。一方面,LED與液晶電視ODM兩大業務可以形成良好的協同效應,進一步釋放業績增長潛力;另一方面,受益於LED行業景氣度提升,尤其在Mini LED蓬勃發展的當下,兆馳可以獲得更大的增量市場。

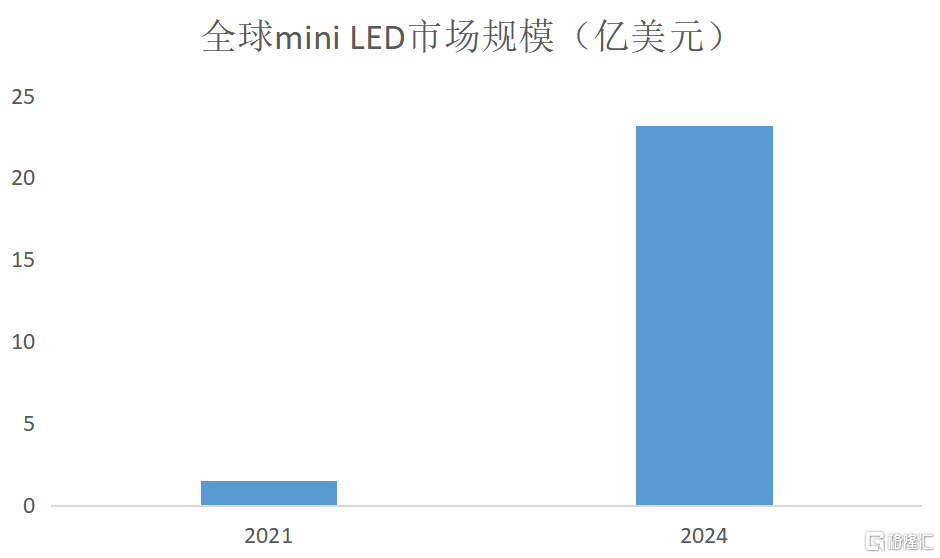

Mini LED作為一種小間距LED屏幕顯示技術,具備高亮度、高對比度、長壽命等突出特徵,已經成為LED產業確定性極強的創新升級發展方向。2021年,蘋果、華為、三星等下游品牌商先後推出採用Mini LED技術的重磅產品,正式開啟了Mini LED的商用元年。

據長城證券援引Arizton數據顯示,全球Mini LED市場規模將由2021年的1.5億美元增長至2024年的23.2億美元,期間的複合增速為149.2%。此外,國內Mini LED市場規模將由2019年的16億元以58.4%的速度增長至2026年的400億元。

(數據來源:Arizton,長城證券研究院)

國內Mini LED市場的高速發展離不開政策面的大力支持,2021年廣東、上海、浙江、江蘇、重慶等多個省市都將LED相關產業納入“十四五”規劃中,這也是國家倡導搶佔科技制高點在新型顯示技術上的體現。下游廠商的需求反哺,疊加政策長期利好,足以奠定Mini LED賽道的成長確定性。

但這條賽道上的玩家不在少數,筆者認為兆馳能夠脱穎而出,主要在於以下幾點:

首先,兆馳在2011年從液晶電視ODM業務切入LED產業鏈,一開始便擁有獨特的業務協同優勢得以快速展業站穩腳跟。更重要的是,多年積累的技術儲備使得公司能夠更容易把握LED產業變革,作為Mini LED大舞台上的主角引領產業前進方向。目前,公司已在深圳、南昌、北京、武漢等多地設立研發中心,在全光譜健康照明、超高光效、量子點On-chip封裝、Mini/Micro LED等核心領域具備技術優勢。

此外,兆馳在LED業務上的全產業鏈佈局鑄就了獨特優勢。一般來説,LED產業鏈分為上游芯片、中游封裝和下游應用,目前業內主要玩家一般只會涉及其中部分業務,而兆馳是少有的採用一體化佈局的玩家,且在各領域均擁有較高的規模優勢。

芯片端,兆馳股份目前擁有全球最大的LED芯片單一主體廠房,氮化鎵芯片產能位於全球前二。2021年公司氮化鎵月產能可達65萬片4寸片,居行業前列。同時,公司在2021年下半年也實現了砷化鎵芯片的量產,月產能穩定在5萬片4寸片。據悉,後續公司將進一步擴產,擴產後氮化鎵月產能總規模可達110萬片4寸片,依託專業的技術團隊、成熟的供應鏈管理能力以及高度自動化和信息化的智能製造實力,持續提升公司盈利能力。

封裝端,是兆馳最先切入的LED業務領域,也是該板塊的業績重要來源,2021年實現營收29.51億元、淨利潤2.08億元,目前公司擁有3500條生產線,位居行業前列。公司積極佈局LED三大應用領域,一方面努力提升通用照明領域市佔率,同時不斷優化Mini LED背光、Mini RGB顯示領域的技術方案,搭配較高的製程良率水平和穩定的生產工藝,得到了日韓系高端品牌客户的認證並建立了緊密的合作關係。

應用端,兆馳不僅在成品照明燈具、背光等應用領域推陳出新,更進一步拓展顯示市場,推出了採用COB封裝技術的100μm以下的Mini RGB顯示產品。據兆馳2021年年報透露,公司將抓住Mini RGB顯示的發展機遇,研發集成封裝LED顯示技術,完成COB LED顯示系列產品的佈局,聚焦中高端產品、持續深化垂直產業鏈的深度整合,推動由核心板塊向“智慧顯示”升級。

四、國資入主,靜待價值修復

值得一提的是,2022年2月,兆馳股份發佈公吿宣佈公司控制權或將變更,此次入主兆馳的是深圳資本集團,深圳資本集團是深圳市國資委全資子公司,是深圳市屬的國有資本運營公司,控參股企業涵蓋綠色建築、智能製造、新能源、證券、保險、基金、擔保等諸多領域。

其實,這不是第一次有國資看好兆馳。2021年11月,南昌工控投資基金便獲得了5%的兆馳股份,成為股東。因此,兆馳現在已經擁有兩大實力國資企業護航,進一步提升了未來發展的確定性。

身兼ODM以及LED等多個業務板塊,兆馳便擁有了極強的技術密集型和資本密集型企業的特徵,在國資企業的加持下,未來在資金獲取、技術研發、產業配套以及市場拓展等方面都可獲得更多助力。

可以看到,兆馳憑藉內外兩方面的助力在不斷提升自己在產業鏈中的地位和競爭優勢,描繪出了清晰的價值創造路徑,當下僅6.4倍的PE完全不能體現其成長性和確定性。

筆者認為,此次的最新公佈的業績正是在向市場傳遞這樣一個訊息:在風險集中釋放後,兆馳更能毫無包袱地加快發展,在穩健的電視ODM業務基礎上,抓住了LED行業的“Mini”時代發展脈搏,不斷打開新的增長級。

More Content