覆巢之下,焉有完卵。

白酒之前有多麼瘋狂,現在就有多麼慘烈。五糧液作為白酒行業的老二,股價跌媽不認,從去年高點回撤一度超過60%,近日略有反彈仍大幅下挫53%,期間市值蒸發逾7000億元。

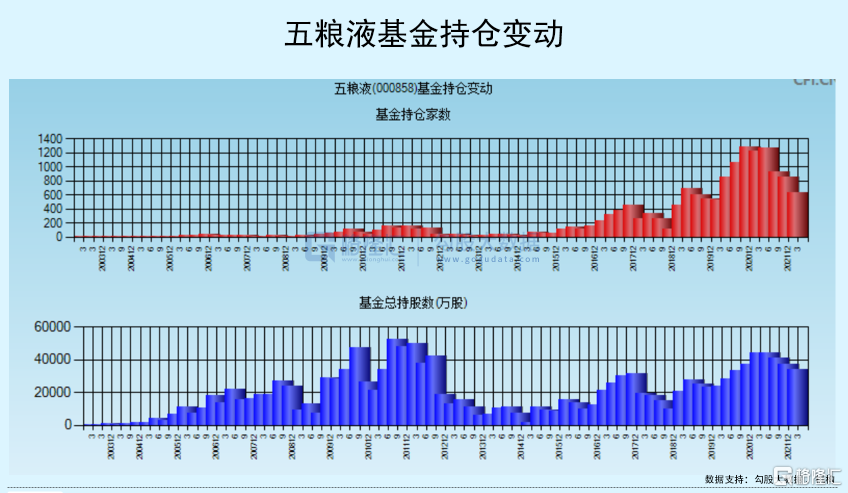

看內資,公募基金在一季度末持有五糧液3.4億股,較去年Q2末減倉1億股,基金持倉家數為631家,較去年Q2末減少636家。按照公募基金TOP10一季度末重倉股來看,五糧液排名第6,較去年Q3末下滑3位。再看北向資金,持股五糧液的比例為5.05%,持有市值為310億元,最近3個月減倉55億元,位列A股重倉股第9名。可見,內外資機構對待五糧液都呈現較為明顯的謹慎態度。

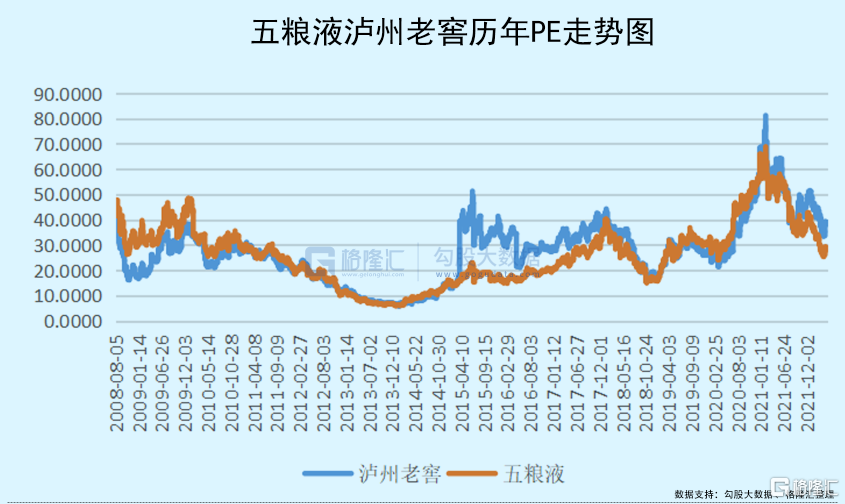

再看全市場資金如何看待五糧液。當前,五糧液PE-TTM為27.2倍。如果把估值切換到2022年(假設按保守10%的業績增長),估值倍數已經不足25倍。該絕對值與歷史PE對比,已經處於相對合理的狀態了。

橫向對比,當前貴州茅台估值40.5倍,瀘州老窖為37.8倍。貴州茅台長期供不應求,品牌最硬,未來業績成長性與確定性,均要高於五糧液,估值倍數高一些也合情合理。但瀘州老窖不管是品牌,還是未來長期業績成長性均要遜於五糧液(市佔率遠高於國窖1573),市場卻給予前者更高更貴的估值。歷史上,五糧液市盈率多數時候是壓制老窖的,而去年下半年開始至今一直有折價。

投資者不禁要問,五糧液究竟怎麼了,為何會跌跌不休?現在可以抄底上車了嗎?

01

殺估值

五糧液跌超50%以上,可能不僅僅是殺估值那麼簡單。去年2月18日,估值去到了歷史絕對高位水平——69倍之巨。泡沫如此之大,經過1年多時間迴歸到當前相對合理的狀態,不足30倍。

業績層面,有沒有深刻變化?

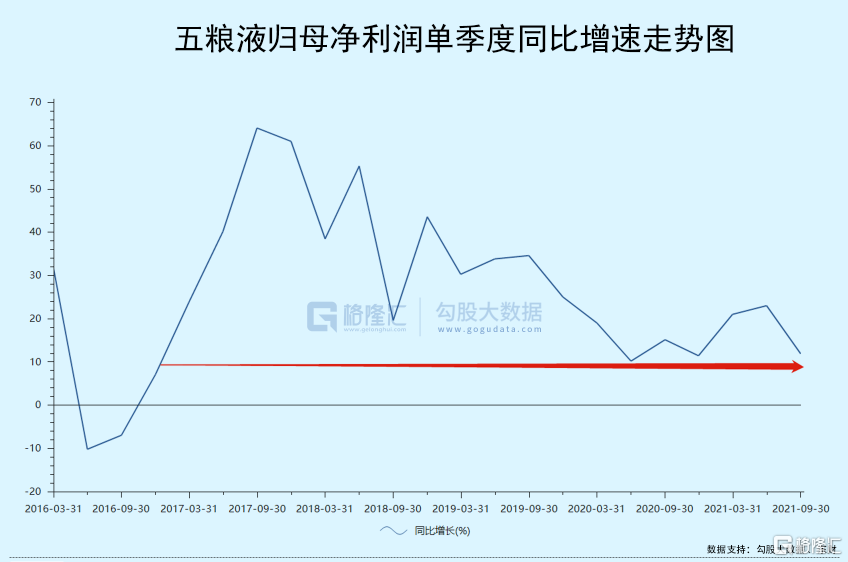

根據五糧液3月發佈的業績預吿可知,2021年全年營收為662億元,同比增長15%左右,歸母淨利潤為233.5億元,同比增長17%左右。直接看絕對業績增速,還是不錯的,比2020年還要快。但細看,隱憂卻不少。

Q3、Q4單季度營收同比增速僅10.6%、11%,歸母淨利潤同比增速分別為12.3%、11%。這相較於去年上半年增速有明顯回落。如果把時間拉長至2016年白酒行業復甦的時點看,Q3和Q4已經回到了相對很低的增速水平了。

2021年前三季度,五糧液合同負債為46.91億元,同比僅增長6.98%,環比大幅下滑25.9%。而貴州茅台、瀘州老窖前三季度同比分別增35.1%、54.8%,環比分別增39%、35.3%。合同負債高低可以顯示出渠道信心高低以及產品動銷情況。可見五糧液在去年下半年開始已經呈現一些需求疲軟的跡象。

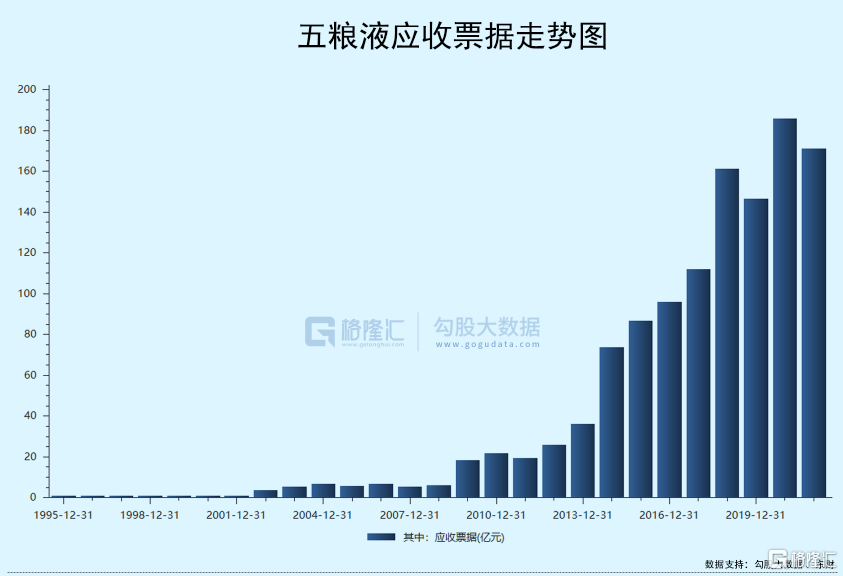

另外,五糧液擁有較高的應收票據,21Q3末為171.15億元(佔總資產的14.5%),同比增長14%,而2016末年僅為96億元。其實,從2014年開始,該項指標呈現持續大幅上漲的勢頭,主要邏輯在於改革過去大商制度,引入更多的小商利於牢牢把控渠道。由於下沉搭建經銷渠道的時間很晚,給予經銷商的門檻也更低。而貴州茅台和瀘州老窖應收票據很小,可以忽略不計。去年11月底,五糧液還曾要求浙江經銷商在五瀘中“二選一”,引發了市場廣泛的關注與爭議。

客觀上講,五糧液2021年的業績整體不算糟糕。但金融市場交易的是預期,其實是擔憂今明兩年業績增速再度下台階。

02

批價疲軟

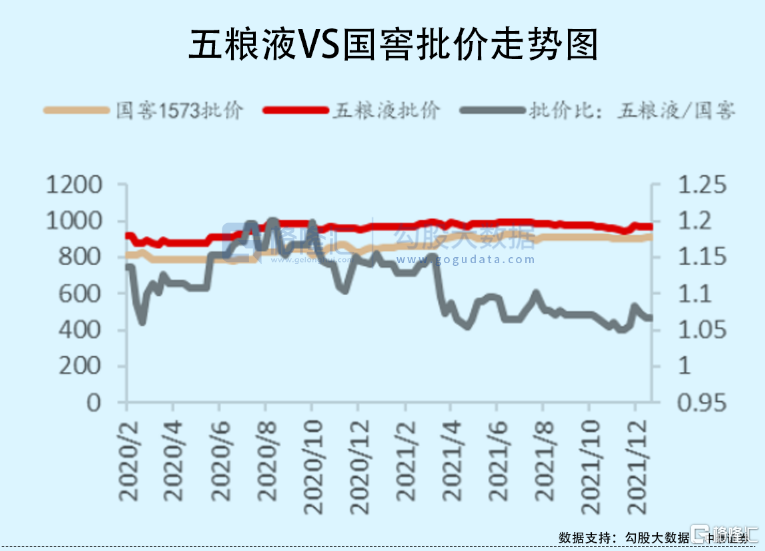

主營產品批價走勢是觀測企業經營與股價走勢的風向標。尤其是批價走勢變化,能夠比較直觀反應公司動銷節奏和渠道管理情況,是市場很重視的前衞指標。

最近兩年,五糧液的批價表現疲軟。2020年2月至去年年底,國窖1573批價累計上漲12%,青花郎批價上漲19%,君品習酒批價上漲10%,然而五糧液同期批價僅僅上漲5%左右。

在去年年底提價之前,五糧液綜合出廠價為大致在910-920元之間(計劃內出廠價889元,計劃外999元)。去年上半年,批價均價有980元左右,經銷渠道有60-70元每瓶的利潤。而到了下半年,批價下滑較快,均價只有930-940元,渠道利潤僅有20-30元。到了年底,五糧液宣佈將計劃外從999元提價至1089元,計劃內價格仍然維持889元,綜合出廠價為969元,與貴州茅台齊平,但經銷商平進平出,沒有利潤可賺。

今年3月,全國部分地區批價掉到960元,與綜合出廠價小幅倒掛,這是五糧液最不願意看到的結果。而到如今,據今日酒價顯示,批價回升至980元,但渠道利潤太過微薄。

而競爭對手,貴州茅台自然不用説,經銷渠道至少有1600元的利潤可賺,瀘州老窖採取模糊返利的方式,經銷商大致有50元的利潤水平。而五糧液經銷商利潤太過微薄,對於五糧液接下來的銷售策略執行以及動銷極為不利。當然,今年五糧液方面有可能會採取渠道管理舉措(比如控量、發貨節奏)來力挺批價。

五糧液批價的疲軟頗讓資本市場擔憂五糧液終端需求不行,即業績會遭遇巨大的增長壓力。這種擔憂是有據可依的:第八代五糧液500ML官方指導零售價為1499元,較之前提高100元。但在京東、微信商城小程序等電商官方旗艦店渠道,疊加折扣券,實際支付僅需1220元。這一定程度上説明五糧液需求並沒有想象那麼強勁。

其次,從宏觀經濟邏輯層面講,高端白酒屬於非必需生活消費品,需求強勁與否一定程度上取決於宏觀經濟的高速增長。當前,宏觀經濟增長壓力較大,消費較為萎靡。今年3月,消費增速同比下滑3.5%,下探程度大超市場預期。另外,國內新冠疫情反覆,上海等地持續封控,導致社交場景減少,高端白酒的需求量也受到了一定的衝擊。

除了以上因素外,去年下半年經銷商渠道反饋渠道管理有所放鬆,市場也比較擔心管理層的穩定,會影響2017年以來改革的執行決心。今年2月18日,曾從欽任職集團和股份公司的黨委書記、董事長,高層變動平穩落地。市場對於管理層方面的擔憂有所改善。

03

抄底嗎?

五糧液跌了這麼多,並不代表説基本面邏輯遭遇了根本性的動搖。

白酒依然是大消費,乃至滬深全市場非常優秀的行業賽道。據國家統計局數據,2021年全國規模以上白酒企業銷售收入6033億元,同比增長18.6%,利潤總額1701億元,同比增長32.95%。2016-2021年,利潤年複合增速高達16.4%。此市場規模以及盈利能力在中國所有行業中名列前茅。

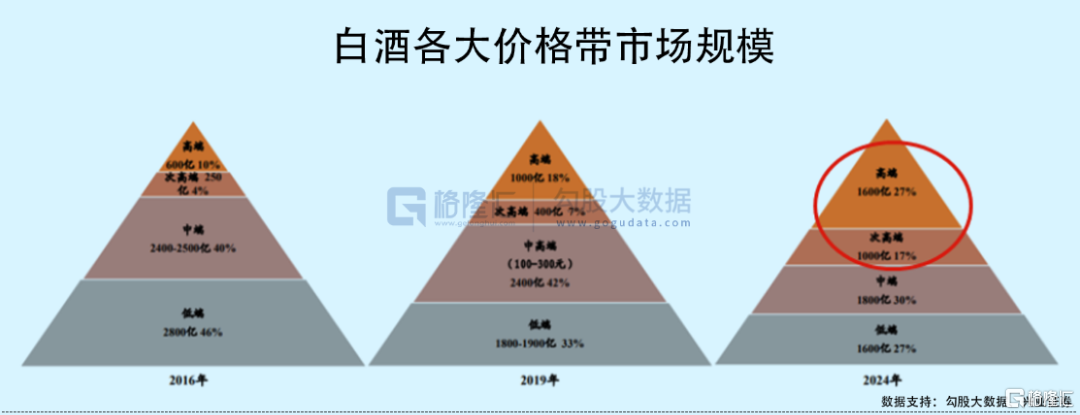

6000億的大盤子中,中高端白酒不斷在侵蝕中低端白酒的市場蛋糕。據興業證券,2016年高端白酒規模為600億,2019年已經提升至1000億,預計2024年會抬升至1600億。另外,次高端從2016年的250億抬升至2019年的400億,預期2024年會膨脹至1000億。然而,中端與低端白酒規模在不斷縮水。

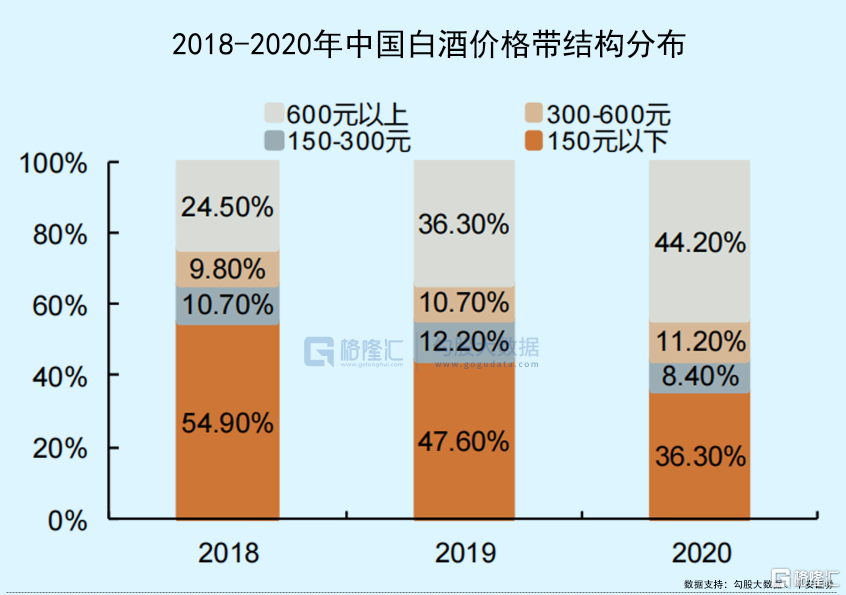

白酒消費的價格帶不斷上移。據尼爾森數據,按照銷售額口徑統計,2020年中國600元+、300-600元、150-300元、150元以下市場份額佔比分別為44.2%、11.2%、8.4%、36.3%。其中,600元以上的高端白酒佔比較2018年增加19.7%。

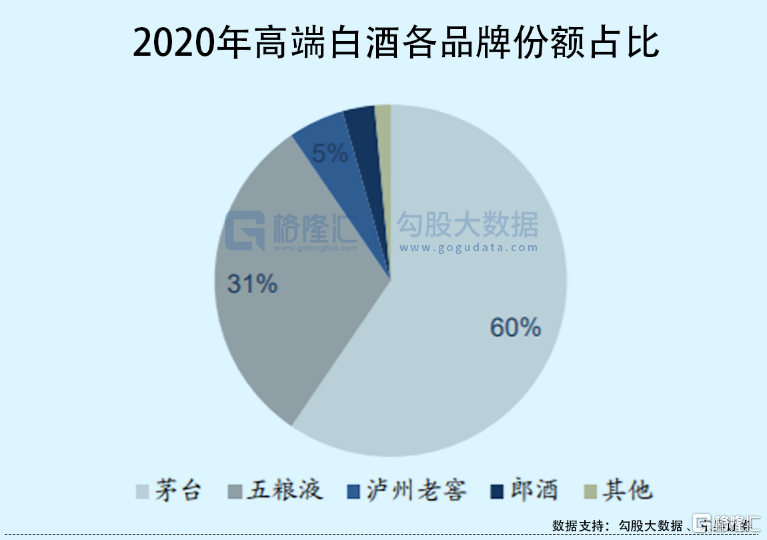

白酒行業集中度不斷提升。2015-2021年,茅五瀘三家營收從620億元快速攀升至1960億元,佔全國規模以上企業營收總額的比例從11.2%快速攀升至32.5%。這三家裏面均包含系列酒。刨除後採用2020年的數據,飛天茅台、普五、國窖1573、青花郎、內參、夢9等高端白酒合計營收為1425億元,佔行業比重的比例高達24%,而16年-19年該比例為9%、14%、22%。

五糧液所在的高端白酒賽道,入場券已經發完,未來競爭格局會相對穩固。未來,依舊可以享受量價齊升的雙擊邏輯。

前文也分析到,當前五糧液估值合理。那麼可以選擇抄底了嗎?

對於長期投資者而言,合理價格是可以分批佈局的,主要享受未來業績增長帶來的價值增長。而對於中期投資者而言,當前佈局還需考慮宏觀大盤。

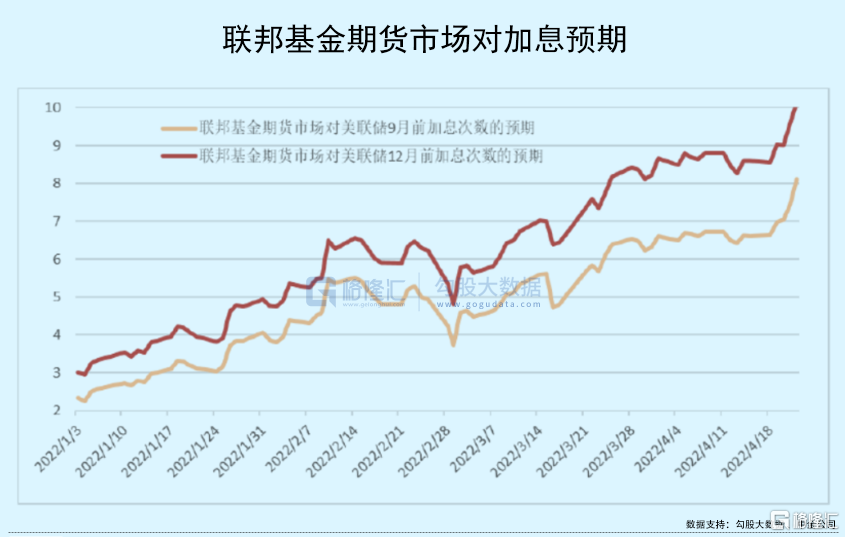

今年,美聯儲的貨幣政策會“急轉彎”,進行大幅加息以及縮表。在聯邦基金期貨市場,對年末的利率預期已經飆升至2.5%,預期加息總數達到10次(每次25個基點)。歐洲央行方面,也在放風稱最快7月開啟加息,另外貨幣市場押注歐央行今年內會有3次25個基點的加息。中美利差倒掛,中國貨幣進一步寬鬆貨幣的空間可能就此關閉。

全球貨幣流動性趨緊,自然會壓制股票的估值表現。比如,當市場的錢處於充裕、相對平衡、趨緊狀態,給一家行業龍頭的合理估值相差較大,比如給40倍、30倍、20倍。

基於對於今年大盤審慎的考慮,對於中期投資者而言,當前佈局五糧液並不是一件性價比很高的事。個人認為,五糧液大概率會隨着整個A股大盤見底而見底,時間或許在下半年出現。

More Content