喝過椰樹牌椰汁,也喝過瑞幸的咖啡,那你喝過“椰樹牌瑞幸”嗎?

最近,兩大在椰子飲品界耕耘的知名代表椰樹集團和瑞幸玩起了跨界合作,聯名推出“椰雲拿鐵”。

4月11日,產品一上線,不少門店賣斷貨。這次聯名更是從飲料圈火到廣吿圈。微博上關於“椰雲拿鐵”的詞條已經超過了1400萬的閲讀,“瑞幸椰樹聯名款”超過3000萬閲讀;在小紅書上搜“椰雲拿鐵”,僅1個多星期,網友們就創作了3萬+篇筆記,從“產品測評”到“教你自制椰雲拿鐵”,再到椰樹牌“土潮”的包裝,賺足了眼球。

01

是誰蹭了誰的流量

一個國民老品牌、一個飲品界時尚新秀,聯手合作必然是有利可圖。雙方各取所需,都期望聯手雙贏。

從瑞幸來説,因財務醜聞從美國退市後,開始認認真真做咖啡勤勤懇懇做研發,去年上半年一口氣開發50多款新品,成功推出了單款爆品“生椰拿鐵”。從“生椰拿鐵”開始重新認識瑞幸的消費者,不在少數。可以説,“生椰拿鐵”憑一己之力挽救了瑞幸。

我們用數據説話,瑞幸官方宣佈,截止到4月6日,“生椰拿鐵”推出一週年之際,銷量突破1億杯,那它為瑞幸貢獻了多少營收呢?以15元/杯的價格計算,1億杯的銷售額超過15億,而瑞幸年報顯示2021年總營收為79.65億,粗略來算貢獻了19%的營收。

這個大單品在過去一年的成績確實亮眼,但大家都知道中國的現制飲品有多卷,爆款單品出來後其他飲品店紛紛模仿,不止咖啡店,奶茶店也要來分一杯羹,保持競爭優勢的方法是更快一步的迭代產品,推出新爆款,保持消費者的新鮮感和話題度。

對於椰樹集團來説,椰樹牌椰汁已經有了30多年的歷史,它對70、80、90後們,是植入腦海的童年記憶,“喝椰汁就選正宗的椰樹牌椰汁”毫不誇張。但對於更年輕的Z世代來説,面對更新潮的其他品牌和產品,椰樹就不一定是首選了。老品牌要想永葆青春,抓住年輕人這一代新的消費力就很關鍵。

那這次聯名,是誰蹭了誰的流量,又是誰獲利了呢?

從目前來説,其實名利雙收的只有瑞幸。既賺了流量又賺了錢。

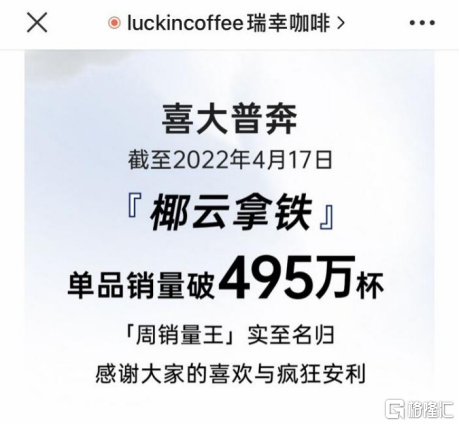

流量上,互聯網上各大平台的話題熱度不再累述,賺錢才是硬道理。“椰雲拿鐵”上線一週,就突破了495萬杯的銷量,按照均價15元來算,這一週的銷售額就超過了7400萬。

瑞幸給“椰雲拿鐵”的銷量定了1個億的小目標,若是真照此速度賣下去,不到半年就能完成它哥哥“生椰拿鐵”1年達成的目標。

那椰樹集團此番收穫了什麼呢?更多的只是流量。

這次聯名活動,大概就是提醒了大家椰樹這個國民品牌還在,吿訴年輕人椰子界還有個椰樹這個“老炮”。這次炒起話題度的,不是聯名的咖啡有多好喝,而是椰樹集團土潮的設計風格。網友説,“椰雲拿鐵”沒斷貨,椰樹包裝袋斷貨了,不少搶到包裝袋的網友在社交平台花樣曬圖。包裝袋吿急,面對網友的熱情,瑞幸直接公開了土潮包裝袋源文件。

椰樹集團雖暫時還沒賺到利,卻憑“土潮”賺足了名。

02

椰樹“土潮”之名

但是啊,成也蕭和財也蕭何。

“椰雲拿鐵”跨界合作首戰吿捷的第二天,椰樹集團官方微博發佈了這樣一條招聘廣吿:

土潮的風格、誘人的年薪,又一次讓椰樹衝上熱搜,不過這次的熱搜話題是“椰樹集團再發爭議廣吿”,這則招聘廣吿涉嫌誇大宣傳,並不是什麼好事。去年椰樹集團發過同樣一款招聘廣吿,彼時的廣吿語是“肯定有帥哥美女追”,引起很大爭議,最後被海南市場監管局罰款40萬元,理由是“妨礙社會公共秩序或者違背社會良好風尚”。今年的新廣吿換湯不換藥,只改了6個字“有前途、能致富”...

鮮豔的撞色,土醜土醜的設計是椰樹的包裝特色,“從小喝到大”之類的低俗廣吿語,再配上靚麗女模,是椰樹多年來怪異的廣吿特色。消費者一邊覺得辣眼睛一邊習以為常,一邊在餐廳裏打開一罐椰樹牌椰汁。

網友給椰樹集團留言:“我買你,不是因為你的設計,是因為椰汁好喝”。但管理層或者廣吿部門似乎對消費者有什麼誤解,多年來把對消費者對產品的支持,當做是擦邊球低俗廣吿營銷的成功。

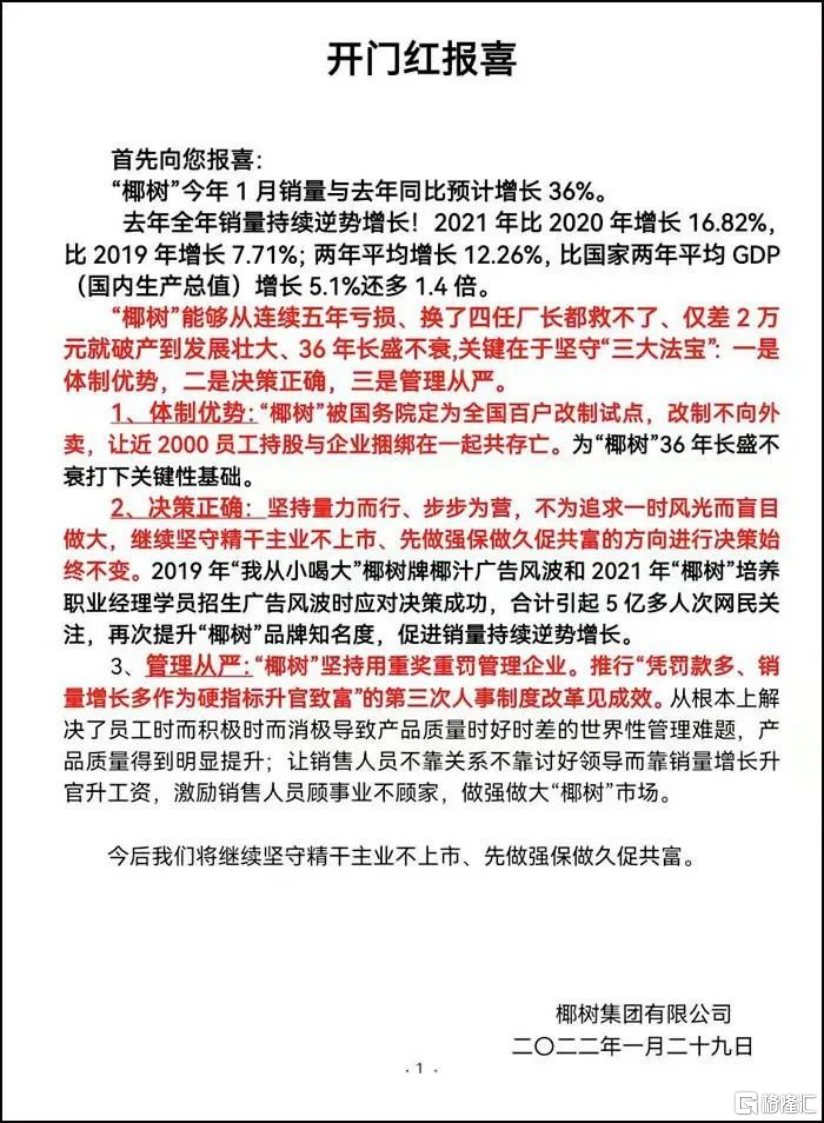

甚至在喜報裏沾沾自喜: 雖然被罰,但是爭議廣吿提升了品牌知名度、提升了銷量。

椰樹集團堅持低俗營銷的原因,我們不得而知,但是他對擴大知名度,提升銷量的迫切需求我們可以從上面的喜報中窺見一二。這個需求之所以迫切,是因為再不努力就要被前浪拍在沙灘上了!

03

十年業績停滯不前

據公開數據統計,2013年至2020年,椰樹集團的營收分別為44.77億元、44.5億億元、43.36億元40.21億元、41.57億元、39.16億元、43.29億元、38.96億元、38.96元。多年的營收一直維持在40億元的水平。

對於一個市場規模在不斷擴大的行業,逆水行舟不進則退,多年來穩定的數額意味着市場在不斷失去。

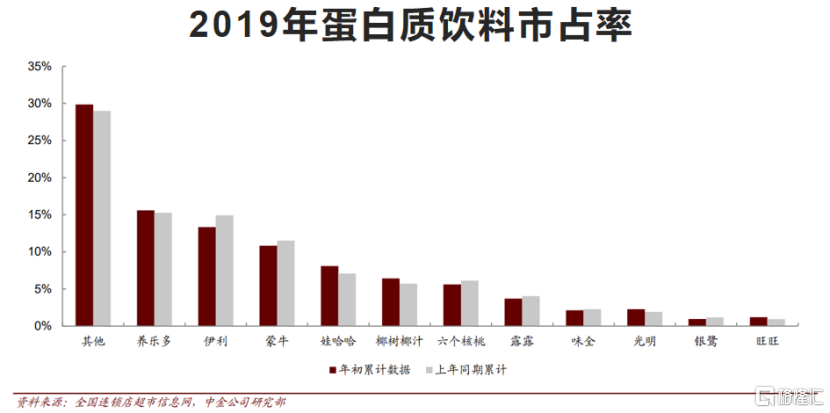

2019年,椰樹椰汁在蛋白質飲料中的市佔率不足10%,而根據椰樹集團內部公佈的數據,1999年,椰樹旗下果汁產品在植物蛋白飲料的市場佔有率高達50.3%。

我們再來看年產值,2015年、2016年椰樹集團全年產值分別為42.91億元、40.21億元。其董事長曾經定下百億產值目標:2011年-2015年完成60億產值,2016年-2020年完成100億產值。如今目標完成得如何呢?椰樹集團官網顯示,2020年完成產值39.22億元,同樣在40億徘徊,裹足不前。

飲料行業競爭激烈,內卷嚴重,和椰樹集團同樣老牌的飲料企業農夫山泉、哇哈哈不斷推陳出新,擁有多款暢銷產品。

農夫山泉有尖叫、茶Π、東方樹葉、水溶C等等。

娃哈哈有AD鈣奶、冰紅茶、蘇打水、營養快線等等。

而椰樹集團有什麼?只有椰汁,其他產品都不值一提。

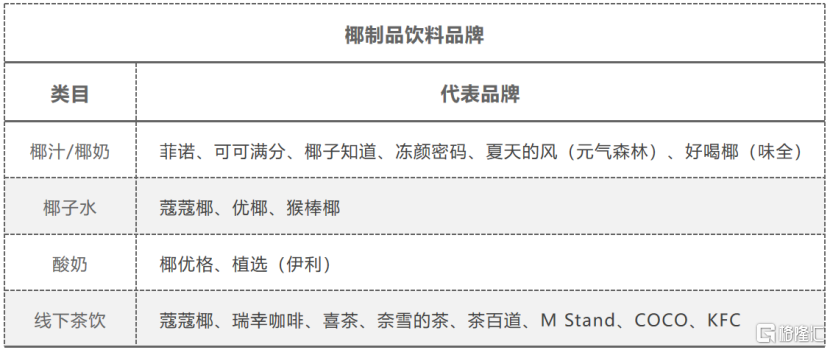

靠一瓶椰汁活了30多年的椰樹集團,未來的路更不好走。椰子風味的飲料近年來深受消費者歡迎,根據《2020植物蛋白飲料創新趨勢》顯示,植物蛋白飲料增速高達109%,遠超其他風味。消費者追捧,競爭就更加激烈。

入局椰汁類瓶裝飲料的新品牌眾多,比如椰子知道、頭等椰、元氣森林夏天的風、味全的好喝椰、蔻蔻椰、伊利的植選等等。

鮮制飲品更是來勢洶洶,此次聯名的瑞幸咖啡以及其他咖啡品牌均有推出椰子口味,其他茶飲品牌比如茶百道、奈雪的茶、COCO同樣不甘落後。

競爭者如此之多,就這樣不斷蠶食椰樹集團曾經打下的江山,大家都在內卷,椰樹集團若想重振旗鼓,做到100個億產值的目標,就不能再原地踏步,必須跟着大家捲起來。

04

結語

消費品的三板斧:產品、渠道和品牌。椰樹集團10年業績起不來,説明在這3方面都有欠缺。

先説品牌,椰樹集團出道早,有着得天獨厚的先發優勢,知名度高毋庸置疑,但頻頻打擦邊球的低俗營銷方式並不是給品牌加分的工具。

這次土潮設計出圈,是因為“潮”,而不是“低俗”,雖然廣吿設計方式沿用了椰樹“土”慣了的電線杆小廣吿風,但其文案卻是新潮的“這一杯在大氣層”“正宗聯名”等,具有互聯網傳播特色。

80後90後還有喝椰汁的消費習慣,但是Z世代有更多的消費選擇,當他們逐漸開始掌握市場話語權的時候,低俗的包裝與營銷恐怕是抓不住他們的心,椰樹若還是依賴過去30年的路徑不做出改變,國民品牌的老本遲早也會被消耗完。

再來看產品,拿得出手的產品只有椰汁,且穩坐椰汁大哥寶座,但這同時也是問題:產品單一,其他品類沒有發展起來。30多年可着同一款產品薅,若不積極擴展其他品類,最後的結果恐怕是被其他品牌蠶食更多的市場份額,椰汁的配方不是絕密、複製門檻亦不高,若是有招一日國民品牌的紅利褪去,椰汁的羊毛也終將被薅禿的。

最後説説渠道,椰樹集團的主要銷售渠道是商超,便利店,火鍋店、燒烤店等餐飲門店,以及互聯網線上平台。多年的經營,在渠道上面還是具有傳統優勢,但值得一提的是,除了椰汁,椰樹集團的其他產品並沒有在商超鋪貨,僅有礦泉水偶爾能在零食店裏見到,歸根結底還是產品品類開發不全,市場並不接受它們椰樹以外的飲品。

此次椰樹和瑞幸的聯名出圈,算是老品牌煥發新活力的第一步,若是能趁勝追擊抓住更多年輕消費者的心,再深耕產品研發,比如推出和瑞幸的聯名瓶裝產品,利用現有渠道鋪貨提升銷量,不是不可能。

這麼簡單的道理,相信管理層不是不知道,只是路徑依賴難以打破,改革不易。就怕這次的一炮而紅也只是為人家瑞幸做了嫁衣。

More Content