今天盤後,將是“牙茅”通策醫療發發布2021年度及2022年一季度業績預吿的時點。

但詭異的是,今天通策醫療股價早早出現異常大跌並很快直線跳水被砸在了跌停板上,所幸午盤大市強勢上漲引爆做多行情也讓通策醫療的股價得以撬板,但截至收盤,其股價依然大跌4.67%,成交超14億元。相對暴漲的大市指數,其股價弱勢可謂顯著。

綜合目前媒體報道看,通策今天的大跌原因與即將公佈的業績有關。因此特殊時點股價異常波動,也讓市場猜測其業績信息是否被“再次”提前泄露有關。

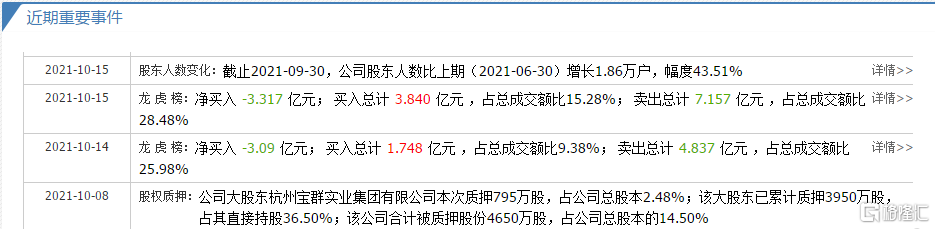

這並非沒有先例。在此前2021年10月14日通策醫療發佈三季報當日,通策醫療在大市波動無明顯異常背景下突然跌停,並伴隨天量資金拋售,走勢情況與今天幾乎如出一轍。

據當天有報道稱,當時有業內人士透露有機構分析稱該公司三季報可能增長20%-25%,但從交流認為可能只有10-20%,因此有資金擔心可能真的大幅不及預期而提前跑路。

隨着盤後通策醫療第三季報的營收增速12.44%,淨利潤增長5.88%,甚至比交流的還低一點。由此引發市場的質疑,通策次日繼續大幅跌停收場。

前車之鑑赫然在目,市場由此擔心並不奇怪。

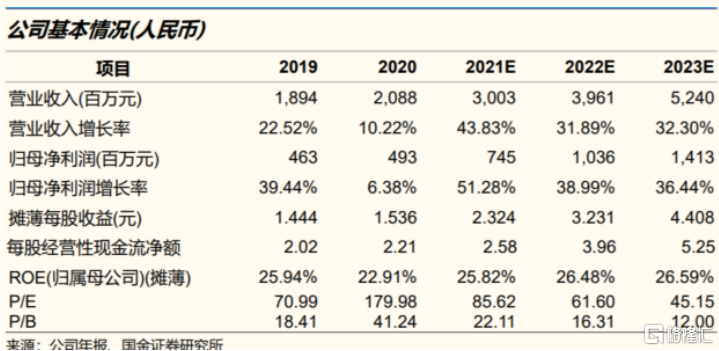

對於即將發佈的年度業績,根據國金證券4月11日的研報分析,預計通策2021年的營收或達30億元,同比增長43.83%,歸母淨利潤7.45億元,同比增長51.28%。這一數據,相對前三季度累計業績增長略微低一點。

目前尚未有機構對通策醫療的今年一季度做出評估,但因為今年一季度由於疫情衝擊線下經濟下,市場對通策醫療的一季度業績預期普遍沒有太多信心。

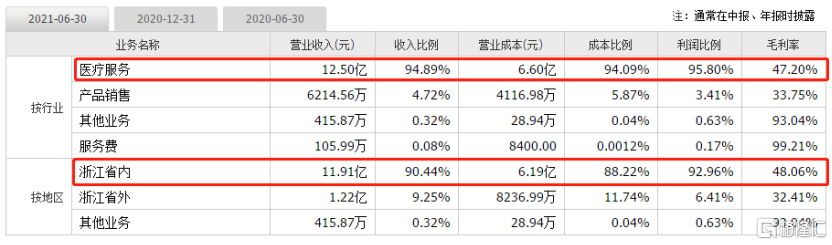

截止目前,通策醫療的營收核心區域都集中在浙江省,佔比超過9成。但今年隨着上海疫情的持續爆發,對隔壁浙江省也帶來了明顯的影響。

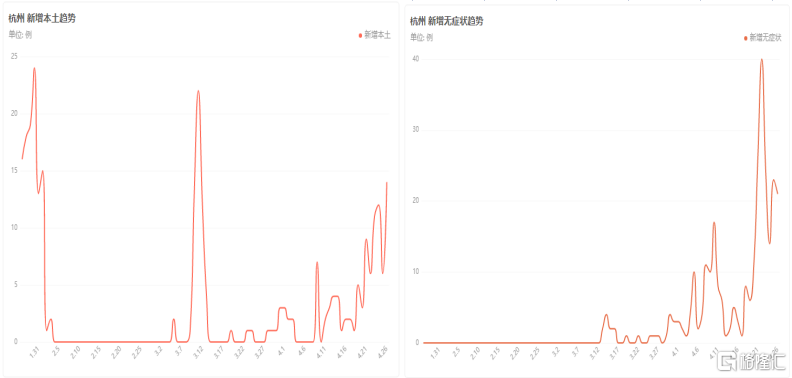

通策醫療所在的業務核心區域杭州的疫情形勢也持續嚴峻,尤其3月以來新增確診病例有所增長,導致疫情防控工作難以放鬆,這對牙科這種非緊急醫科的就診業務多少會受到影響。

值得一提的是,雖然通策醫療的股價一直跌跌不休,但從今年1月開始,董事長呂建明多次對公司股票進行增持,每次增持規模數百萬不等,試圖以此向市場透露對公司未來成長的信心。

但似乎市場方面對此並不感冒,在沒有看到足夠的業績回升數據之前,更願意用腳投票。

這背後的原因,不僅是擔心疫情因素對其業績的衝擊預期,還在於去年以來市場預期牙科材料可能被納入集採的擔憂。

儘管在通策醫療的成本中,醫院醫生成本佔據的最大部分,但口腔高值醫用耗材集採同樣對其利潤造成影響。

近兩年,口腔耗材的集採開始加速。

2021年3月“兩會”上,全國人大代表李小莉表示:羣眾對“看牙貴、牙科暴利”的呼聲很高。如果種全口牙,相當於在縣城買套房。建議將種植牙費用盡可能地納入醫保報銷範圍,以滿足羣眾對口腔健康的需求。由此再次引發口腔服務降費的大討論,也讓市場對牙科集採的預期越來越高。

2021年9月22日,國家醫保局對於《關於規範種植牙材料費用,並將其治療和服務費用納入醫保的建議》給予正式回覆。其中明確規範口腔類醫療服務價格項目,對拆分過多過細的項目進行整合。控制公立醫院自主制定價格的醫療服務項目和收費規模。指導地方將種植體納入平台掛網範圍,促進各品牌種植體價格陽光透明,擠出水分。

2022年1月10日,國常務會決定常態化制度化開展藥品和高值醫用耗材集中帶量採購,進一步降低患者醫藥負擔。逐步擴大高值醫用耗材集採覆蓋面,對羣眾關注的骨科耗材、藥物球囊、種植牙等分別在國家和省級層面開展集採。

儘管通策醫療屬於民營,國家針對的集採主要是在公立醫院服務及收費規模上,但如果公立種植牙價格因集採及管控而降低,可能對於費用高昂的民營機構肯定會造成很大的影響,畢竟種植牙業務即使納入醫保患者支付的費用依然會較高,機遇成本及信任度考慮,患者更傾向選擇公立醫院。

所以儘管到2021年前三季度為止,通策醫療的毛利率及淨利率還未見下滑趨勢,但市場對其的預期已經開始轉悲觀。從股價表現上,從2021年下半年牙科集採消息陸續傳出以來,通策醫療的股價就一直開始回落,並遭到大量的機構拋售。

為了應對挑戰,通策醫療推出了自己的戰略,除了繼續穩定及深入挖掘浙江本土業務,推出“蒲公英計劃”要三到五年內在浙江省內投資建設100家左右的分院,將優質的口腔醫療機構和醫生“雙下沉”至之前公司未佈局的基層縣(市、區),同時吸納當地能力出色的口腔醫生加入,實現公司在浙江省內總體滲透率的快速提升。

同時,近幾年通策醫療也在加速探索省外佈局,在武漢、重慶、西安、成都等地相繼落地一些口腔專科醫院,但目前為止,省外業務的規模依然很小,效果並不明顯。這也是市場對其未來預期轉弱的重要原因之一。

目前,在資本市場已經陸續有瑞爾集團、現代牙科、融鈺集團等多家對手也在加速佈局牙科賽道,如果通策醫療的省外佈局遲遲不能拓展出成效,那麼隨着國家牙科集採及其他競爭對手的迎頭趕上,通策醫療面臨的競爭壓力還會越來越大。

More Content