本文來自格隆匯專欄:國泰君安證券研究,作者:張子健、孫雨

導讀

1季度A股回調,市場情緒低迷,公募基金倉位小幅回落。從配置方向看,增配穩增長主線的週期和金融、減配科技,對新能源依舊最為青睞。從持倉結構看,抱團減弱,重倉股配置向核心資產行業的二線龍頭擴散。部分基金調倉換股:減持成長、增持價值。

正文

01 基金股票倉位小幅回落

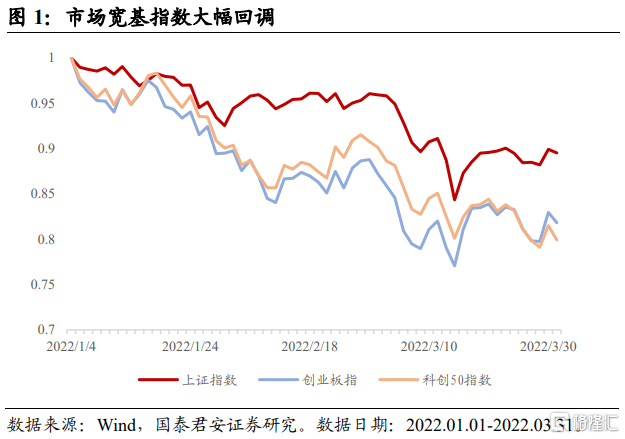

2022年第一季度,市場出現大幅回調,寬基指數均有一定幅度的下跌:上證指數,創業板指,科創50指數分別下跌-10.65%,-19.96%,-21.97%。當前,美聯儲快速加息以遏制通脹的政策與當前國內市場政策相錯位,疊加國內疫情反覆,市場風險偏好難以提升,以低估值,大盤藍籌為主的上證指數相對跌幅較低,而成長股指數下跌幅度較大。

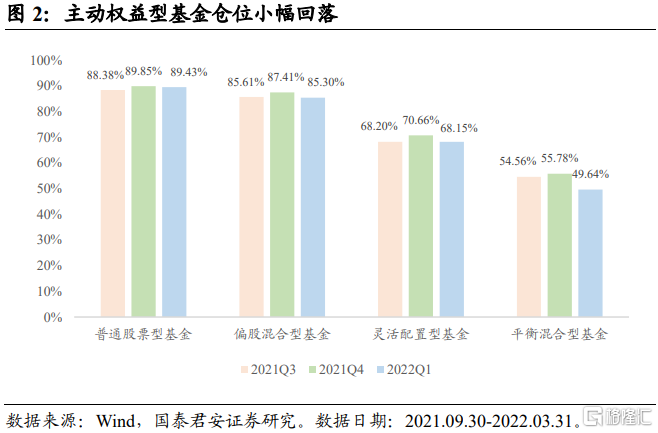

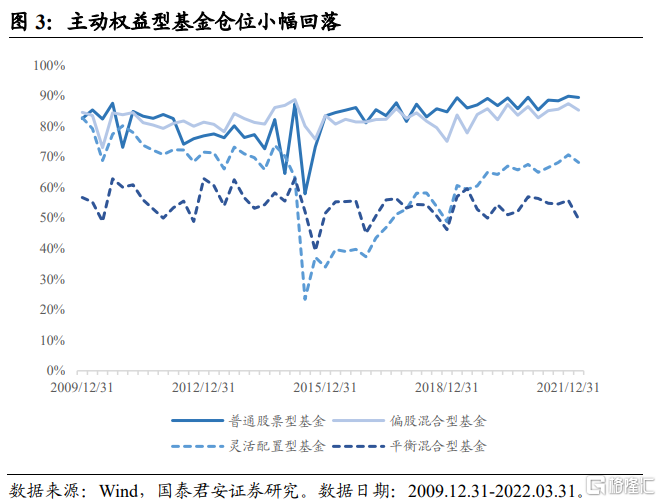

主動權益型基金股票倉位小幅回落。主動權益型基金包括普通股票型基金、偏股混合型基金、靈活配置混合型基金、平衡混合型基金。整體來看,主動權益型基金股票倉位約為80.88%,相較於2021年第四季度回調約1.98%,與2021年第三季度基本持平。普通股票型基金、偏股混合型基金、靈活配置混合型基金、平衡混合型基金的股票倉位分別為89.43%、85.30%、68.15%、49.64%,分別下降0.42%、2.11%、2.51%、6.15%。其中,風險收益特徵更偏穩健的平衡混合型基金倉位下降最為明顯。

02 基金連續4季度減配港股

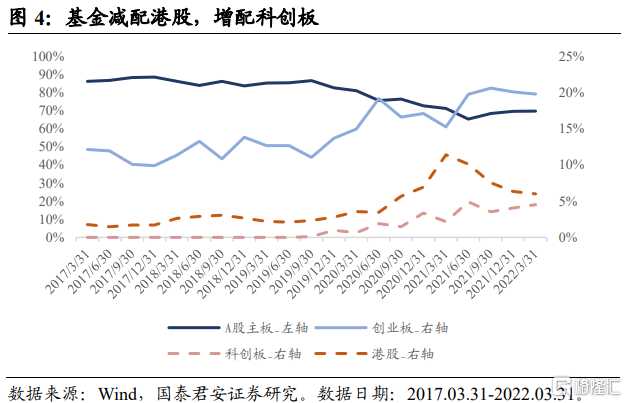

從基金重倉股的板塊配置來看,2022年第一季度基金重倉股中,配置滬深主板的比例與2021年第四季度基本持平,佔比約69.67%;配置創業板的比例下降0.3%,至19.76%;配置港股的比例持續下降,當前配置比例約為6.02%,下降0.3%;配置科創板的比例連續三個季度上升,當前佔約4.51%,相較於前一季度上升0.42%。

基金自2021年第一季度來港股不斷下行,基金持續降低港股配置比例。受到美聯儲縮表、加息的影響,流動性收緊,美債利率持續上升,港股資金面壓力較大。其次,當前俄烏局勢不明,衝突加劇,市場情緒較弱,避險情緒上升。疊加香港疫情的爆發,市場對港股的配置熱情有所降低。

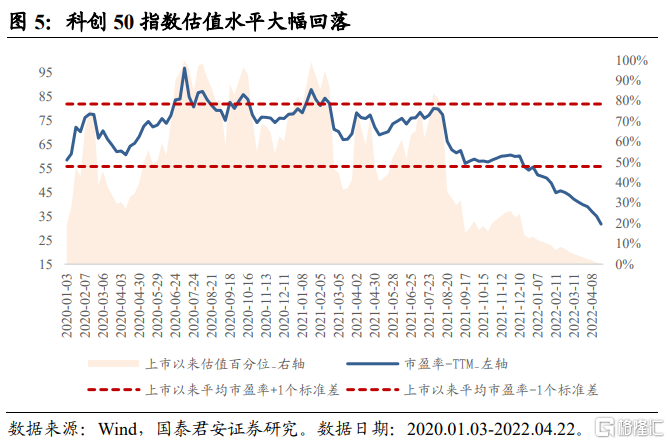

2021年第三季度開始,基金重倉股中科創板佔比逐步上升。2022年以來,投資者風險偏好下行,受前期機構資金抱團的影響,成長板塊部分股票微觀交易結構惡化,科創50指數不斷走低。當前科創50指數的市盈率_TTM為31.71,從歷史上看,已回落至該指數上市以來最低百分位水平,具備配置價值。

03 增配價值,減配成長

對A股風格特徵的刻畫,可以選擇風格指數。我們對單一的市場風格選擇了代表性的風格表徵指數,如下表所示:

3.1.基金大小盤風格配置維持穩定

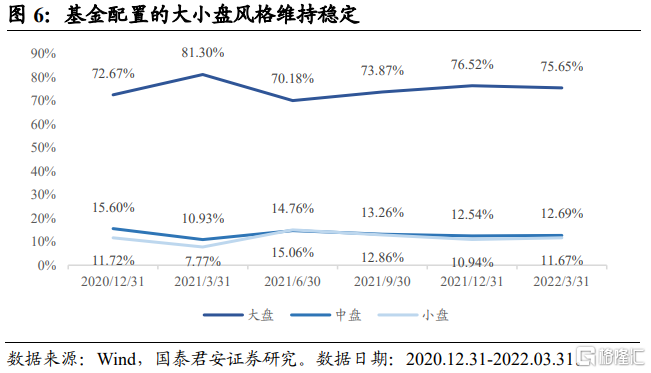

基金配置的大小盤風格維持穩定。觀察基金配置的大小盤風格分佈可以發現,自2021年年初大盤強勢,行至年中的中盤行情,再到年末兩種風格趨於同步,市場對於大小盤風格的配置比例逐步穩定,2022年第一季度各風格的佔比與前一季度基本持平:基金佈局於大盤風格的比例佔75.65%,相較於2021年第四季度減少0.87%;基金佈局於中盤風格的比例佔12.69%,相較於2021年第四季度增加0.15%;基金佈局於小盤風格的比例佔11.67%,相較於2021年第四季度增加0.73%。

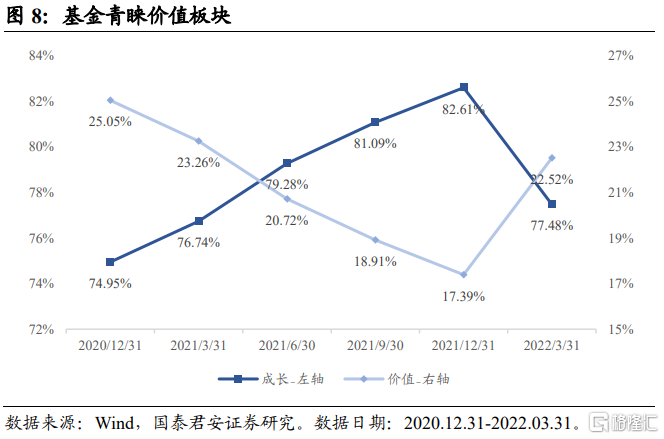

3.2.基金增配價值板塊

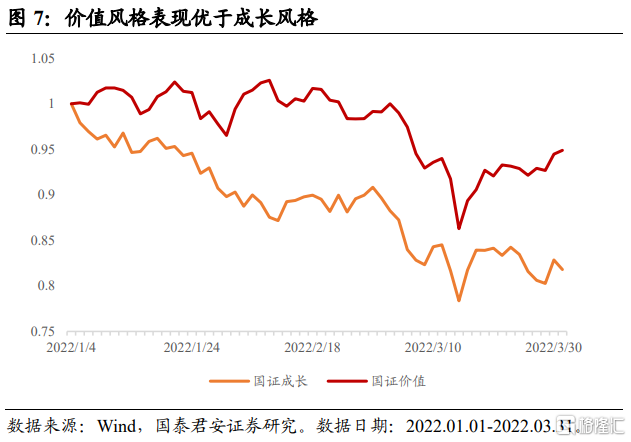

自2022年1月1日至2022年3月31日,代表成長風格、價值風格的國證成長指數,國證價值指數均有所回落,分別下跌-19.01%,-4.53%,。從跌幅來看,價值風格表現較優,而成長風格較弱。

2022年第一季度,基金大幅加倉價值板塊,降低成長板塊的配置比例。受到主要指數大幅回落及市場風險偏好降低的影響,基金對於價值板塊的配置比例相較於2021年第四季度大幅提升5.13%,配置比例為22.52%,相反,成長板塊的配置比例對應降低。從近一年半的配置比例變化來看,2022年以前,基金對成長風格青睞有佳,長期處於增配狀態,但是本季度基金持倉的風格偏好有所反轉。

04 “穩增長”主線行業受到青睞

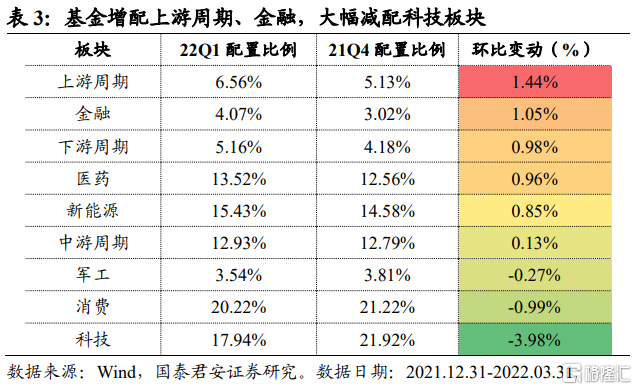

4.1.基金增配上游週期、金融,大幅減配科技板塊

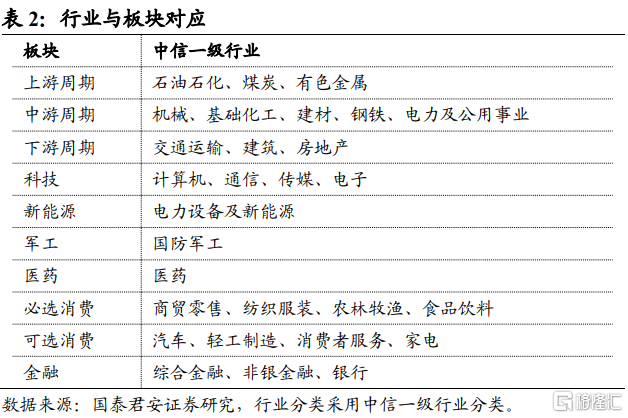

我們根據行業與板塊的對應關係,對中信一級行業進行了板塊的合併,如下所示:

基金大幅增配了上游週期與金融板塊,減配了科技。2022年第一季度以來,上游週期板塊表現較好,疊加當前市場風險偏好較低,獲得了基金的增持。

4.2.基金增配煤炭、基礎化工、銀行、房地產

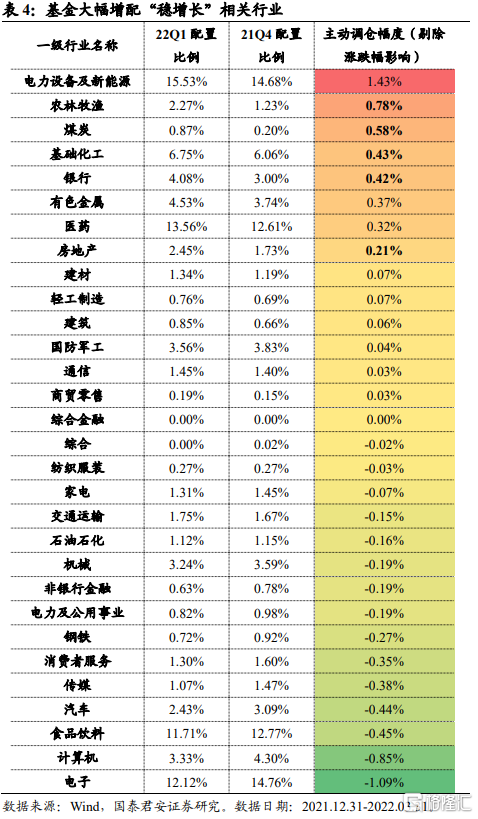

從基金2022年第一季度行業的配置比例來看,佔比前5位的行業分別為:電力設備新能源(15.53%),醫藥(13.56%),電子(12.12%),食品飲料(11.71%),基礎化工(6.75%)。

基金沿“低風險”,“高確定性”,“穩增長”的主線進行調倉,積極佈局低估值且盈利確定性高的板塊。我們通過剔除行業漲跌幅後兩個季度間基金行業配置比例之差來刻畫基金對行業的主動調倉幅度。2022年第一季度,基金對與“穩增長”主線相關的行業,如:煤炭、基礎化工、銀行、房地產等主動調倉幅度較大,分別增持0.58%、0.43%、0.42%、0.21%。當前國內疫情反覆、海外地緣政治反覆、風險偏好下行,穩增長的政策預期強化,存量博弈下,資金相對更青睞低估值風險,盈利預期更加確定的資產。

此外,供給去化、豬週期反轉預期受益的農林牧漁板塊也得到了基金資金的青睞,獲得主動增倉0.78%。值得一提的是,儘管新能源行業一季度回調幅度較大,但基金依舊最為追捧,增持幅度最高(+1.43%)。

減配幅度較大的行業有電子(-1.09%),計算機(-0.85%),食品飲料(-0.45%),汽車(-0.44%)。

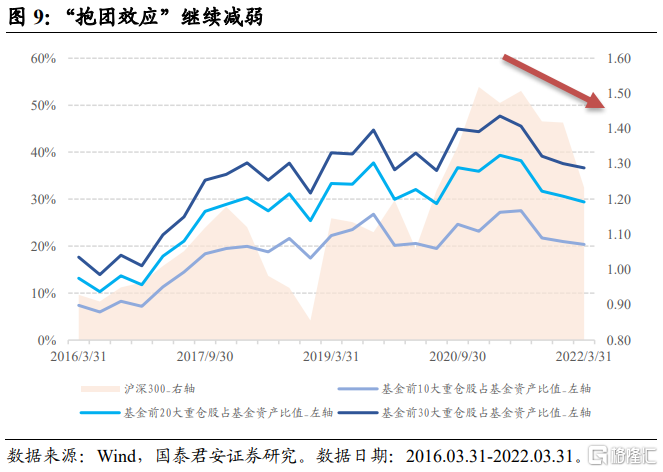

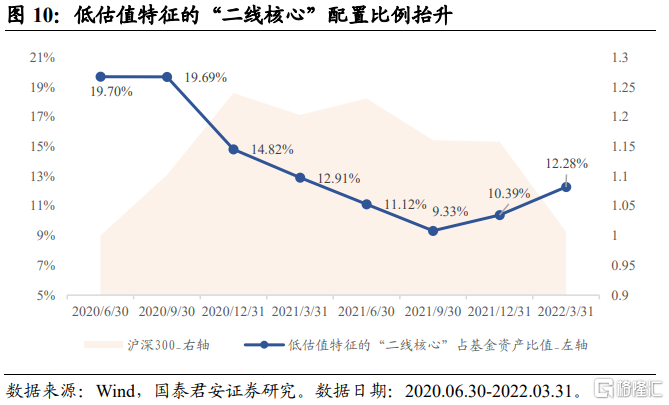

05 “抱團效應”減弱,向“二線核心”擴散

2022年第一季度基金“抱團效應”進一步減弱。經歷了“茅指數”、“寧指數”兩輪抱團,核心資產賽道一線龍頭微觀交易結構惡化,需要較長的時間消化估值,實現籌碼結構優化。從基金前20大重倉股佔基金總體市值比來看,2022年第一季度該指標相較於上一季度下降1.22%,相比於2021年第一季度的高點下降9.95%,反映出基金對“核心”個股的配置力度減弱。

基金重倉股向核心資產賽道的低估值、二線龍頭擴散。受到抱團股表現強勢影響,基金對低估值特徵的“二線核心”股票的配置比例從2020年第三季度開始便持續下降,而“抱團”股的配置比例持續上升。2021年第一季度,隨着“抱團效應”的逐漸減弱,在基金降低“抱團”股倉位的同時,“二線核心”的倉位卻逐漸抬升,基金配置的方向有“向下擴散”的趨勢。隨着市場整體下跌,“二線核心”的估值也處於歷史低位,具備一定的配置價值。當前“二線核心”配置比例為12.28%,相較於2021年低點上升2.95%。

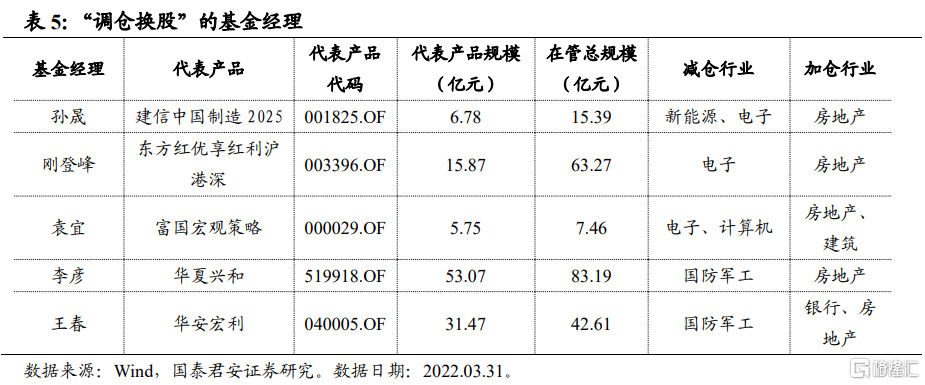

06 哪些基金經理調倉了成長,增配了價值

2022年年初以來,市場逐漸步入尋底階段,尤其是此前估值已經較低的價值板塊隨着本輪迴調,估值水平進一步下降,配置價值凸顯。從基金一季度的調倉方向也可以看出,機構資金對低估值“穩增長”資產,如煤炭、基礎化工、銀行、房地產、建築等青睞有佳。與此同時,美聯儲快速加息疊加國內疫情反覆,市場風險偏好難以提升,成長板塊如新能源,軍工,電子,計算機自2022年以來表現較弱,基金對成長板塊的配置比例也出現了回落。

我們通過基金重倉股,找出了部分2021年四季度佈局成長板塊,2022年一季度轉向價值板塊,能夠“調倉換股”的基金經理:

07 風險提示

本報吿結論完全基於公開的歷史數據進行計算,對基金產品和基金管理人的研究分析結論並不預示其未來表現,也不能保證未來的可持續性,亦不構成投資收益的保證或投資建議。本報吿不涉及證券投資基金評價業務,不涉及對基金產品的推薦,亦不涉及對任何指數樣本股的推薦。

More Content