因新冠疫情在國內的多點大規模擴散,今年3月中旬至4月中旬,預製菜這一板塊出現了前所未有的火熱。速凍食品龍頭安井食品憑藉在預製菜上的佈局,一腳邁入相關概念股的圈子中,成為了預製菜賽道中獲得較多關注的公司。

但在過去一年,因大消費環境日益萎靡,疊加市場風格從消費、醫療等板塊切換至新能源板塊,消費股經歷了業績與估值的戴維斯雙殺,股價一路下挫,安井食品也不例外。自去年218高點至今,安井食品股價已經累跌逾55%。中間經歷了218大盤急跌後修復、中期業績不及預期下跌、因漲價邏輯股價震盪、最後一個季度預期再度悲觀而下挫。

邁入2022年,伴隨着經濟數據的持續低迷,市場對於消費股預期並未有所好轉。安井食品的股價走勢甚至開始低於滬深300指數。縱使安井食品有預製菜概念加持,依然難掩跌勢。説這是安井食品的至暗時刻,好像並不為過。

但昨日安井食品公佈其2021年年度業績以及2022年一季度業績後,公司股價於今日迎來漲停封板,截至收盤報123.74元/股,總市值達363億元。對比滬深兩市又是一日大跌行情,顯然,市場對於安井食品的業績表現買賬了。

01

業績緣何超預期

安井食品財報顯示,2021年公司實現營業收入92.72億元,同比增長33.12%;實現歸母淨利潤6.82億元,同比增長13%;扣非歸母淨利潤為5.60億元,同比增長0.51%。一季度實現營業收入23.39億元,同比增長24.16%;淨利潤2.04億元,同比增長17.65%。

因為前三季度的業績已經反映在安井食品此前的股價走勢中,此番漲停,市場看中的更多是公司在2021年Q4以及2022年Q1的業績。

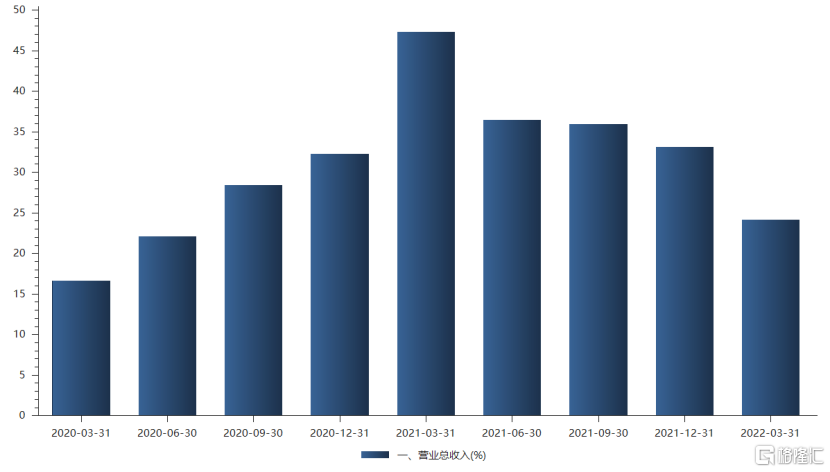

從全年整體業績來看,自去年一季度後,安井食品的營收增速便呈現逐漸下滑的趨勢,且與2020年各個季度的營收增速差距在逐漸縮窄。

營收增速下滑,幾乎是去年所有消費股的通病。原因無他,2020年Q1受疫情影響基數較低,2021年Q1可以實現增速的快速上升,但實際上,疫情對於消費的影響並未消除,並在下半年反映得愈發明顯。疊加前三季度業績不理想印證,這也使得市場對於安井食品的預期一降再降。

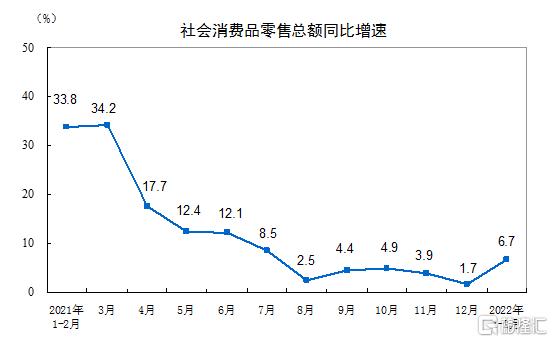

市場的悲觀預期並非空穴來風。去年國內社會消費品零售總額當月同比一直低於2019年疫情前水平。自去年底12月時,這一數據同比僅增長1.7%,環比則下降0.18%,繼2021年8月以後,進入了二次探底的階段。

2021年,安井食品Q1至Q4的營收增速分別為47.35%、36.49%、35.92%和28.06%。在國內Q4消費環境陷入新一輪谷底時,安井食品的營收增速依然保持在了25%以上。

2022年Q1,國內的社會零售消費品總額增速雖然在1-2月回升至6.7%,但到3月時,這一數據變成了同比-3.53%。不過,安井食品在今年Q1更為糟糕的消費環境下,也實現了24.16%的營收增速。

雖然在疫情影響下,安井食品因居家需求銷售較為旺盛成為總體增速貢獻主力,但這也讓市場看到了其在增長方面的韌性。

除了消費大環境萎靡影響營收增速外,通貨膨脹導致的原材料價格上漲、營銷費用的增加,則是導致去年消費股利潤承壓的一大魔咒。

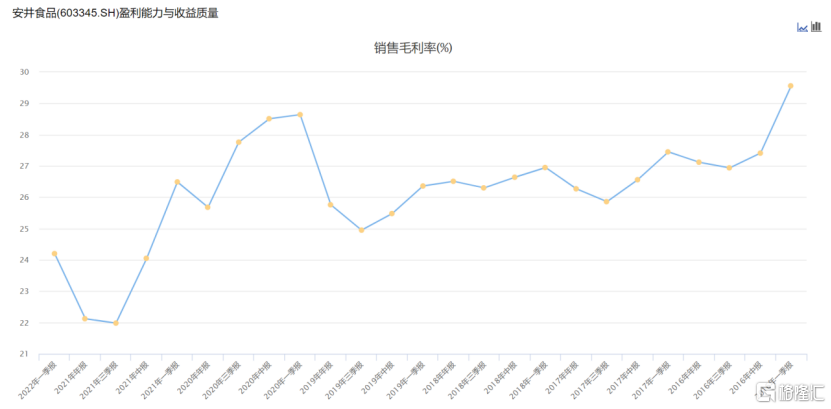

從毛利率來看,安井食品去年Q1至Q4的毛利率分別為26.49%、24.05%、21.98%、22.12%。自今年Q1時,公司的毛利率則恢復至24.2%。

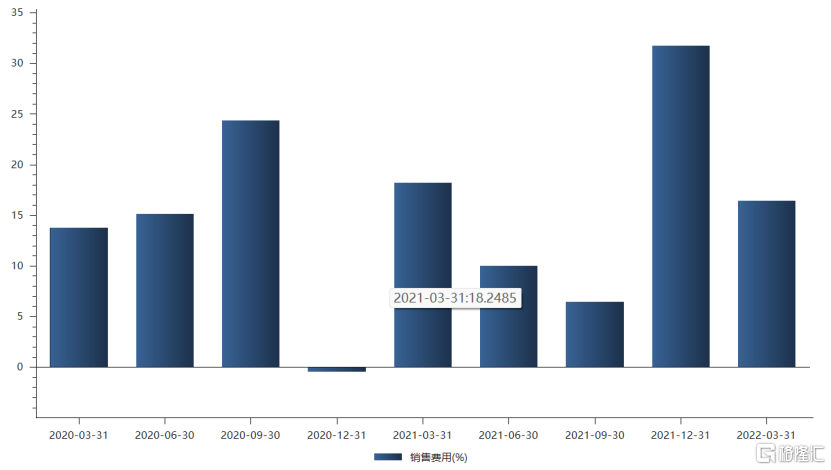

歸母淨利潤上,2021年Q4為1.88億,同比下滑16.11%。與三全、思念等速凍食品公司主要銷售渠道為商超渠道不同,安井食品的銷售渠道83%為經銷商渠道。因消費環境不理想,去年Q4公司大力拓展經銷商渠道,營銷費用同比大增31.74%。

但今年Q1公司的銷售費用有所降低,歸母淨利潤為2.04億元,同比增長17.65%,重新回到正增長的軌道。從側面也可反映出,公司此前提價造成的成本轉移已經初見成效。

02

兩條腿走路

因為當前宏觀大環境對消費股整體並不算友好,既然安井食品表現出了一定的增長韌性,其自身的業務模式就有一定的可取之處。

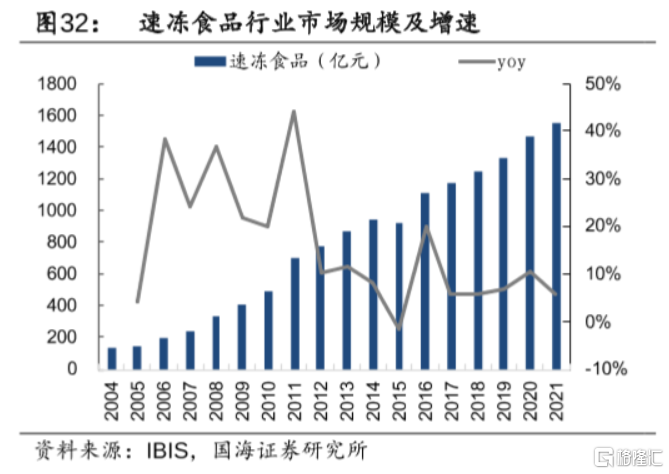

從具體業務上來看,安井食品的傳統主業是速凍食品的生產和銷售,包含速凍米麪製品以及火鍋料製品,如牛肉丸、凍豆腐等。這部分業務營收合計佔比達到84.56%。其中,又具體可分為三大類,面米、魚糜與肉製品。2021年,這三大細分項目營收增速分別為23.6%、23.1%和19.2%,增長較為穩定。

早年間,國內的速凍面米制品已經發展地較為成熟,以三全、思念為代表的速凍食品廠商選擇主打的大單品大都是湯圓、水餃等。安井食品另闢蹊徑,選擇了紅糖發糕、桂花糕等發麪點心上,並且押寶魚糜製品,從而實現了彎道超車。

雖然當前的速凍食品行業市場增速已過了快速增長期,2017年後,行業的市場增速就僅在10%左右徘徊。但2021年安井食品三大類速凍食品業務卻能夠實現約20%的增速,靠的就不僅僅是行業的貝塔紅利帶動,更多的是靠攫取其他速凍食品企業的市場份額來實現增長。

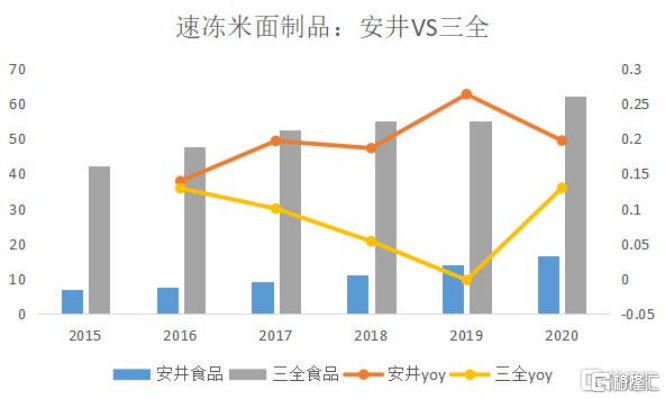

從增速上來看,安井食品在弱勢項速凍米麪製品上,其2020年的營收增速已經快要追趕上行業老大三全食品。2021年安井食品在這一項目上增速為21.6%,三全食品的速凍米麪在去年營收增速為-3.19%。在優勢項目速凍魚糜製品上,去年安井食品增速為23.07%,依然領先競爭對手海欣食品、惠發食品等。

速凍食品方面穩步增長,安井食品的預製菜業務則在去年迎來爆發。2021年,公司的預製菜業務營收為14.29億元,同比大幅增長112.41%。目前來看,預製菜業務營收佔比僅為14.21%。但從去年的營收增速來看,預製菜大概率會成為安井食品新的增長引擎。

去年,安井食品收購了柳忠虎及柳靜合計持有的湖北新柳伍食品集團有限公司70%股權,以佈局產業鏈上游,強化自身在戰略主原料上的供應保障,與此同時,進一步提高在小龍蝦預製菜領域的市場佔有率。

為了繼續拓展市場份額,去年,安井食品在投資擴產上也走得較為激進。去年5月,公司發佈定增方案,以募集總額不超過57.4億元的資金,用於新增71.3萬噸產能。加上此前安井食品募資擴產的產能,公司目前合計共有99.3萬噸產能。

也就是説,當下的安井食品傳統速凍食品業務穩中有升,預製菜業務增長較快,兩條腿走路,在消費股中具有一定的成長屬性。

03

結語

在消費不振的宏觀大環境下,安井食品相對能夠抗住外界環境的壓力,在營收增速上維持一個相對穩定的狀態,同時在今年一季度恢復盈利增長,體現了公司的增長韌性,讓市場改善了此前對於其較為悲觀的預期。

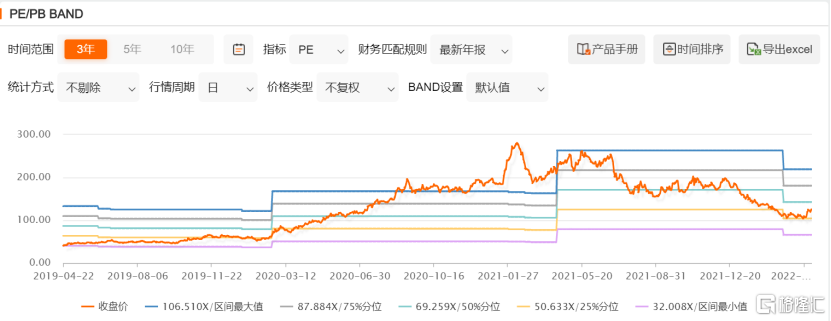

速凍食品+預製菜兩條腿走路,也讓安井食品更加具有市場想象空間。從當前的估值來看,安井食品的PE落在25%至50%分位區間,處於正常估值水平中。

在當前消費情緒似乎並沒有明顯好轉的情況下,具備增長韌性的安井食品的後續又該如何看待?在目前市場份額依舊較為分散的預製菜市場中,安井食品的競爭優勢又是什麼?

格隆匯早在3月就已經做了深入研究分析並且長期深入跟蹤,明確指出其有未來三年長牛的潛質。讀者若想深入瞭解具體資料,請關注我們並添加格隆匯助理微信獲取。

More Content