今日,市場還是沒有從昨日暴跌的恐慌中緩過來,大盤早盤低開,盤中震盪走高,午後又回落,但三花智控早盤便高開高走,下午盤中直接強勢封漲停。

數據來源:Choice

消息面上,公司發佈一季度業績,今年Q1實現營業收入48.04億元,同比增長40.94%,淨利潤4.53億元,同比增長25.81%,根據券商觀點,該業績略超預期,而且下游需求旺盛。

當前地產不景氣,家電承壓,對比整個經濟環境都比較糟糕,公司取得這個成績已經很不錯了。

公司今日更是接待了135家機構的調研,引發了市場較大的關注。

此外,昨日國務院辦公廳發佈《關於進一步釋放消費潛力促進消費持續恢復的意見》,其中提到:

(1)以汽車、家電為重點,引導企業面向農村開展促銷,鼓勵有條件的的地區開展新能源汽車和綠色智能家電下鄉。

(2)穩定增加汽車等大宗消費,各地區不得新增汽車限購措施。

這些高層“喊話”已經多次出現過,投資者可能也聽得有些疲憊了,畢竟具體效果還是得看具體政策的落地情況。

但為什麼這樣老生常談的消息今天能刺激股價上漲呢?大概是昨天市場暴跌,投資者情緒陷入冰點,需要一些光照進來温暖照亮一下。

當然,也是公司的業務剛好撞對了風口,三花本身主營業務就是做製冷空調零部件和汽車零部件的,正好切合國家引導的家電和汽車消費。

不過,從年內來看,三花股價遭遇大幅回撤,對於想要收復失地來説,今日漲停仍微不足道,那未來是否還有看點呢?

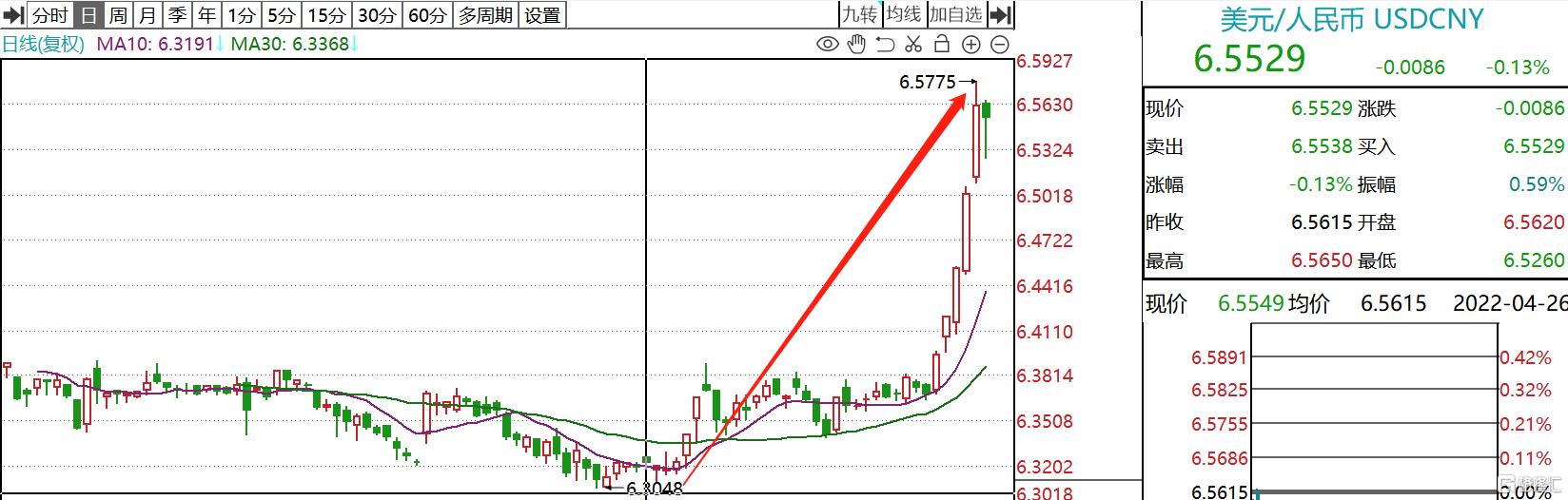

短期看點的話,就是人民幣貶值。

近日,人民幣加速貶值,截至今日已升高至6.5529元,而在3月1日,美元兑人民幣匯率還只是6.3048元,不足一個月漲幅達3.94%。

數據來源:同花順

對匯率來説,這個變動幅度已經比較大了。

人民幣貶值在某方面可能會對企業產生不好的影響,但對於企業出口來説就是一大利好,畢竟賣的貨相對變便宜了,也就更有吸引力了。

在三花智控的收入結構裏邊,國外的收入一直都是佔比五成左右的,像去年國外收入達79.08億元,佔比為49.36%。

數據來源:Choice

所以匯率變動對公司的經營會產生較大的影響,短期內而言,人民幣貶值肯定有利於提升公司的業績。

不過人民幣短期貶值的態勢會不會持續下去也有非常大的不確定性。

中長期的看點要從公司的業務來分析,最大的看點應該是三花智控的汽車零部件業務。

剛也説了,三花智控的主營業務是製冷空調電器零部件業務和汽車零部件業務。

更具體的看,製冷零部件業務主要產品有四通換向閥、電子膨脹閥、電磁閥、微通道換熱器、Omega泵等,廣泛應用於空調、冰箱、冷鏈物流、洗碗機等領域。

而汽車零部件業務主要產品有熱力膨脹閥、電子膨脹閥、電子水泵、新能源車熱管理集成組件等,廣泛應用於新能源汽車和傳統燃油車。

其中很多零部件市佔率都是處於行業絕對領先地位。

從公司數據來看,公司空調電子膨脹閥、四通換向閥、電磁閥、微通道換熱器、車用電子膨脹閥、新能源車熱管理集成組件、Omega泵等產品市場佔有率全球第一,截止閥、車用熱力膨脹閥、儲液器等市佔率處於全球領先。

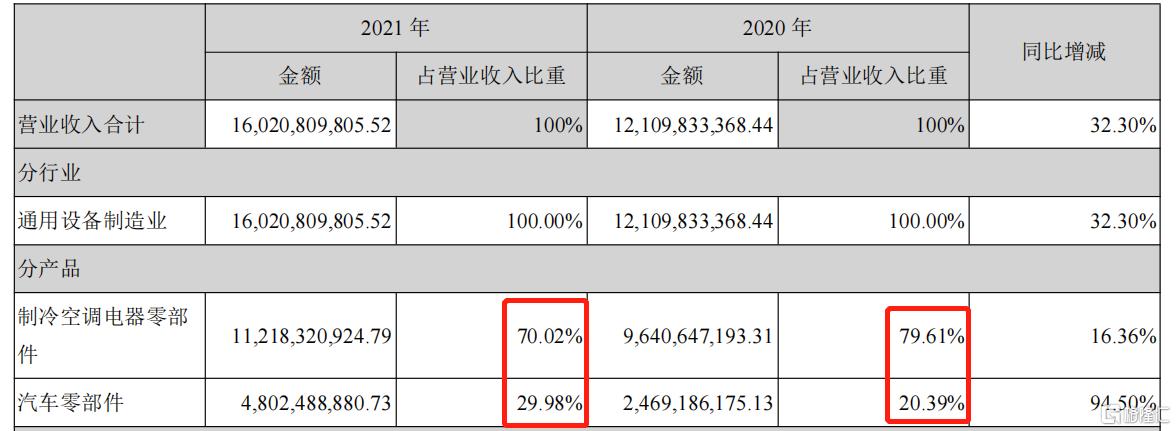

從營收格局來看,製冷空調零部件和汽車零部件目前是七三開。

根據2021年的年報數據,2021年三花智控實現營業收入160.21億元,其中製冷空調電器零部件112.18億元,佔比為70%;汽車零部件48.02億元,佔比為30%。

數據來源:公司公吿

2020年這一格局還是八二開,僅一年的時間,汽車零部件佔比就提升了10%,這也要歸功於新能源汽車的持續高景氣。

從增速來看,2019-2021年汽車零部件的增速分別為15.29%、49.55%、94.49%,呈現出逐年加速發展的態勢。

數據來源:Choice

三花智控的汽車業務之所以取得這麼快速的發展,是因為新能源汽車增加了對電子膨脹閥和電子水泵等零部件的需求,這便給三花智控大展拳腳的機會。

畢竟在去年的汽車零部件收入中,有83.37%的收入是來自於新能源汽車,而這一比例今年還可能繼續提升。

而且人家車用電子膨脹閥全球市佔率都是第一,佔據絕對優勢。

三花智控當前發展的風生水起,也算是搭乘了新能源汽車的便車。

但也需要警惕的一點,新能源汽車造車勢力太瘋狂,可能出現產能過剩的局面,產能過剩需求就會降下來,對公司業務可能也產生不利的影響。

另外,對於市場來説,它們又如何看待三花智控呢?

從股價走勢來看,截至今日,今年跌幅高達42.09%,去年市值一度還攀上上千億高光時刻,但目前已只剩下500多億。

看下國內基金持倉比率,2020年中報的時候曾是基金持股的一個高光時刻,比率高達20.72%,到今年一季度,該比率大幅降至2.62%。

數據來源:同花順

説明國內基金不太看好三花智控的發展,但外資好像並不這樣認為。

從陸股通來看,外資持股總數為8.91億股,佔公司總股本比例高達24.82%,排在外資持倉比例的第一位,持倉市值為118.80億元,近一年增倉上升9個百分點。

數據來源:同花順

誰對誰錯?無人知曉,只能等時間揭開答案了。

More Content