本文來自格隆匯專欄:中信債券明明

核心觀點

當前,對出口的擔憂主要來自於三個方面:(1)海外經濟體步入加息潮,海外需求回落;(2)東南亞復工復產導致的出口替代效應;(3)國內供應鏈擾動。通過對當前外需的觀察以及對東盟出口替代效應的分析,我們認為需要理性看待當前的出口形勢,無需過度放大擔憂。國內出口的“近憂”在於供給端衝擊,國內供應鏈面臨局部疫情擾動的情況下,出口或短期承壓。從全年維度來看,隨着穩外貿政策的成效逐步顯現,國內供應鏈有望儘快修復,疊加近期人民幣匯率的鬆動也有助於釋放出口潛力,我國出口增速或在短期承壓後仍能維持在一定水平。

外需近況觀察。一方面,俄烏衝突和投入品價格飆升雖在一定程度上衝擊了歐元區製造業,但其仍處擴張區間。同時,美國製造業仍保持景氣度持續走高的狀態,東盟主要成員國製造業修復進程也穩步推進。海外經濟體制造業持續修復將有望繼續拉動我國中間品需求。另一方面,美國當前仍有較高的居民消費支出水平和較低的庫存銷售比,預計短期內海外對於我國消費品的需求或仍具韌性。

東盟復工復產對我國出口影響幾何?現階段,東盟對我國出口的替代效應已經初顯苗頭。2021年9月以來,美國從東盟進口的份額基本維持在10%水平,而從中國進口的份額從19.7%降至18%。以越南為例,其對我國小部分輕工產品的出口市場形成了一定替代,包括橡膠及其製品、服裝、鞋靴、帽類以及玩具。當前,國內出口的“近憂”在於供給端衝擊,東南亞本輪出口高增早已在2021年四季度就已發生,且東盟作為我國第一大貿易伙伴,在RCEP關税減免以及原產地累積原則等利好下,中國與東盟之間的貿易規模進一步擴大。因此對於東盟的出口替代效應需要理性看待,無需過度放大擔憂。

總結。今年一季度,我國出口保持了15.8%的增速,展現了我國出口仍具一定韌性,但同時我國出口增速已經較去年的中樞水平有所回落,加之近期擾動因素頻現,進一步加劇了對我國出口的擔憂。我們認為需要理性看待當前的出口形勢,無需過度放大擔憂。具體來看:(1)海外需求的慣性使得其仍能在短期內維持韌性,雖然海外經濟體步入加息潮,但外需的壓力尚未顯現;(2)現階段,東南亞復工復產使得其對我國出口的替代效應初顯苗頭,但東南亞這一輪出口高增早在2021年四季度就已發生,無需過度放大對出口替代效應的擔憂;(3)國內出口的“近憂”在於供給端衝擊,國內供應鏈面臨局部疫情擾動的情況下,出口或短期承壓。從全年維度來看,隨着穩外貿政策的成效逐步顯現,國內供應鏈有望儘快修復,疊加近期人民幣匯率的鬆動也有助於釋放出口潛力,我國出口增速在短期承壓後或仍能維持在一定水平。

正文

當前,對出口的擔憂主要來自於三個方面:(1)海外經濟體步入加息潮,海外需求回落;(2)東南亞復工復產導致的出口替代效應;(3)國內供應鏈擾動。通過對當前外需的觀察以及對東盟出口替代效應的分析,我們認為需要理性看待當前的出口形勢,無需過度放大擔憂。國內出口的“近憂”在於供給端衝擊,國內供應鏈面臨局部疫情擾動的情況下,出口或短期承壓。從全年維度來看,隨着穩外貿政策的成效逐步顯現,國內供應鏈有望儘快修復,疊加近期人民幣匯率的鬆動也有助於釋放出口潛力,我國出口增速或在短期承壓後仍能維持在一定水平。

外需近況觀察

我國中間品出口的需求當前仍有支撐

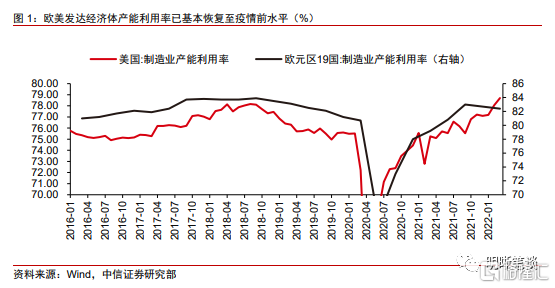

歐美髮達經濟體產能利用率已恢復至疫情前水平。具體來看,2022年3月,美國製造業產能利用率為78.7%,是2016年以來的最高水平,表明美國製造業疫後產能修復狀況良好;歐元區方面,2022年一季度的製造業產能利用率為82.4%,雖較2021年四季度的讀數還是出現了環比回落0.3個百分點,但也基本修復至疫情前水平。

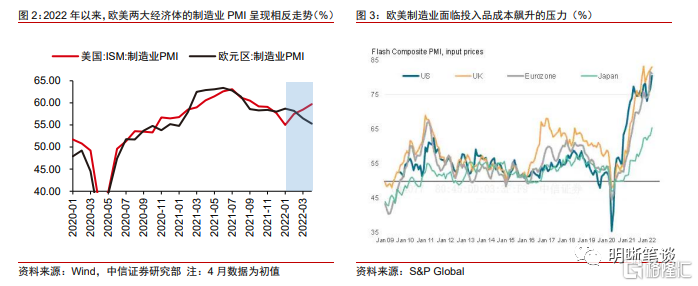

俄烏衝突和投入品價格飆升雖在一定程度上衝擊了歐元區製造業,但其仍處擴張區間。相比之下,美國製造業仍能保持景氣度持續走高的狀態,歐美髮達經濟體的製造業高景氣支撐我國中間品需求。2022年以來,歐美兩大經濟體的製造業PMI呈現相反走勢。俄烏衝突和投入品價格飆升等因素對於歐元區製造業的衝擊更大,儘管其製造業PMI的絕對值水平仍處榮枯線以上,但環比已經連續3個月為負,4月初值錄得55.3%,為2021年2月以來最低。美國方面,偏強的需求以及邊際緩和的供應鏈問題一定程度上對沖了高昂的投入品價格成本所產生的不利影響,今年以來美國製造業PMI逐月遞增,4月的初值錄得59.7%。

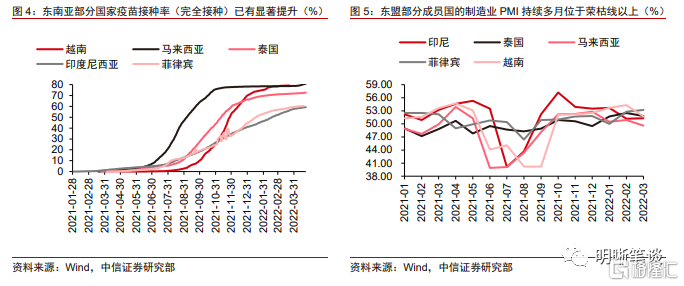

東盟主要成員國製造業修復進程穩步推進,這也將拉動我國中間品需求。當前,東南亞疫情趨於穩定,當日新增新冠肺炎確診病例回落至低位,同時東南亞各國的疫苗接種率也顯著提升。截至2022年4月23日,越南和馬來西亞的疫苗接種率(完全接種)已經接近80%左右。觀察東盟部分成員國的製造業PMI情況,2022年3月,除馬來西亞外,越南、印尼等國製造業PMI均高於榮枯線。從趨勢上看,自2021年9月以來,東南亞國家的製造業便進入擴張區間,製造業PMI持續多月高於50%。一方面,其製造業復工復產的逐步推進或通過替代效應對我國部分產業的出口造成負面影響;另一方面,RCEP框架下,東盟的生產生活活動修復也有望拉動其對於我國中間品和消費品的需求。

消費品的外需具備韌性

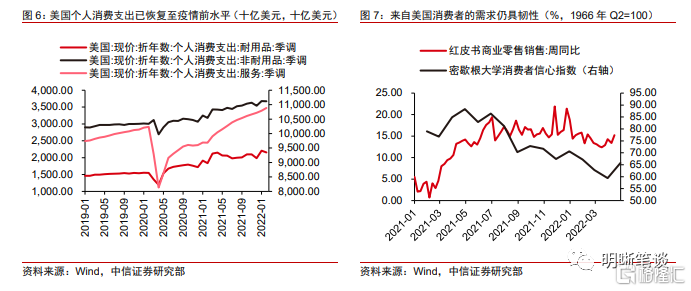

美國個人消費支出已恢復至疫情前水平,當前零售數據仍表現出一定韌性。具體來看,2022年2月,美國個人消費支出中,耐用品/非耐用品/服務三類的支出規模均已經超過2019年全年的平均水平,美國的終端消費水平已經恢復至疫情前水平。從高頻數據來看,美國紅皮書商業零售銷售的周同比仍然維持在較高增速,顯示出美國的零售需求依舊具備一定的韌性。值得注意的是,4月密歇根大學消費者信心指數錄得65.7,較3月相比有所回暖,或也表明短期內無需對來自美國的外需過度擔憂。

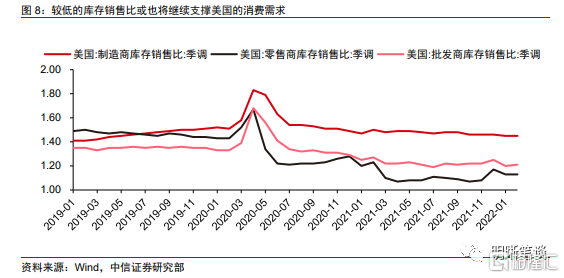

較低的庫存銷售比或也將繼續支撐美國的消費需求。2020年疫情以來,美國零售商和批發商的庫存銷售比便出現大幅下降,其中零售商庫銷比的回落最為明顯。即使2021年四季度該指標出現小幅回升,但截至2022年2月,美國零售商1.13的庫銷比仍然顯著低於2019年1.47的中樞水平。因此,儘管後續美國居民的消費或逐步從商品轉移至服務,但考慮到當前較高的消費支出水平和較低的庫存銷售比,預計短期內外需對於我國消費品的需求或仍具韌性。

東盟復工復產對我國出口影響幾何?

東盟對我國出口的替代效應初顯苗頭

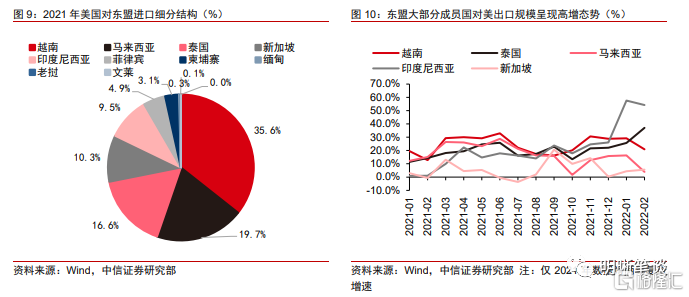

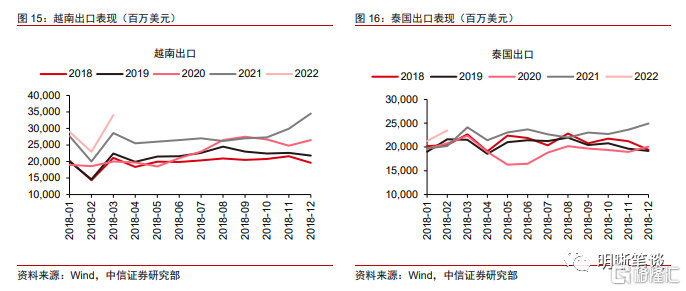

2021年四季度以來,隨着東南亞逐步復工復產,東盟主要成員國對美出口呈現高增態勢。從美國對東盟進口的結構來看,越南、馬來西亞和泰國三國的佔比分列前三,三者合計佔2021年美國對東盟進口總規模的72%。自2021年9月以來,隨着東南亞地區的疫情有所緩和以及疫苗接種率快速提高,該地區各國經濟進入修復階段。在此背景下,東盟大部分成員國對美出口規模呈現高增態勢,其中,越南和泰國對美出口規模多次出現超過20%以上的同比增速(2021年為兩年複合增速,2022年為常規同比增速)。

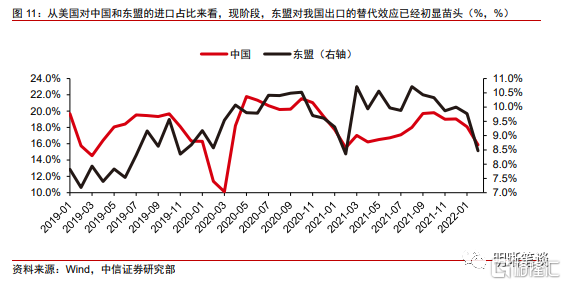

現階段,東盟對我國出口的替代效應已經初顯苗頭。通過對比美國從東盟進口和美國從中國進口分別佔同期美國總進口的份額,可以發現:(1)全年維度下,美國從東盟進口的份額增長並不代表從中國進口的份額下降。疫情之後,美國從東盟進口的佔比確實有所抬升,從2019年月均8.2%左右的水平增至2021年的月均10%。但觀察同期美國從中國進口的份額,2019年月均佔比17.9%,2021年月均佔比17.7%,變動並不明顯。這或表明來自東南亞的出口替代對於我國整個出口產業的影響有限;(2)短期來看,東盟對我國出口的替代效應已經初顯苗頭。2021年9月以來,美國從東盟進口的份額基本維持在10%水平,而從中國進口的份額從19.7%降至18%;(3)考慮到當前國內局部疫情對於國內供應鏈的擾動尚需一定時間修復,而東南亞地區復工復產正進一步推進,因此預計來自東盟的出口替代效應或階段性增強。

越南——對我國小部分輕工產品的出口市場形成替代,包括橡膠及其製品、服裝、鞋靴、帽類以及玩具。從細分品類來看,2021年9月以來,美國從越南進口的主要商品中,輕工類製品所佔份額出現明顯增長。例如服裝類(HS61章)的份額從2021年9月的14.3%升至2022年2月的18.9%;鞋靴類(HS64章)和帽類(HS65章)的份額分別從2021年9月的20.4%%和8.4%升至2022年2月的25.5%和14.3%。相比之下,同期美國從中國進口的相關商品份額則出現小幅回落或震盪趨勢。

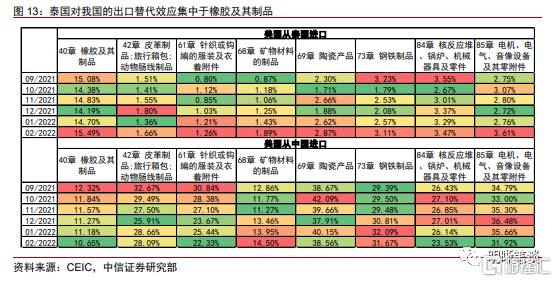

泰國——對我國的出口替代效應集中於橡膠及其製品,對於服裝和機電產品的影響較小。從細分品類來看,2021年10月以來,美國從泰國進口的主要商品中,橡膠及其製品的份額從14.38%回升至15.49%,較快的份額提升預計會對我國相關產品形成一定的出口替代。而其餘包括服裝和機電產品在內的部分商品,雖然其佔比也有小幅增長,但因為整體佔比偏小,因此出口替代效應並不顯著。

馬來西亞——或對我國的印刷品及紙製品、機電產品和傢俱形成一定替代。美國主要從馬來西亞進口印刷品、機電產品和傢俱等。2021年三季度以來,上述三類商品的份額均出現明顯提升,其中印刷品及紙製品的佔比從2.03%升至3.18%,而同期我國相關商品的佔比則從55.7%回落至46%。

理性看待東盟的出口替代效應,無需過度放大擔憂

現階段,東盟對我國出口的替代效應已經初顯苗頭,但無需過度放大這一擔憂。實際上,東南亞這一輪出口高增的起點發生在2021年四季度,彼時中國的出口也同樣保持較高增速。因此,來自東盟的出口替代效應對於我國出口的影響有限,或僅對部分細分商品構成潛在擾動。國內出口的“近憂”在於供給端衝擊,在東南亞產能進一步修復和國內供應鏈面臨局部疫情的暫時性擾動的情況下,來自東盟的出口替代效應或階段性增強。但隨着穩外貿政策的效果逐步凸顯,疊加國內局部疫情緩和,國內供應鏈的修復仍將支撐出口保持一定的增速水平。

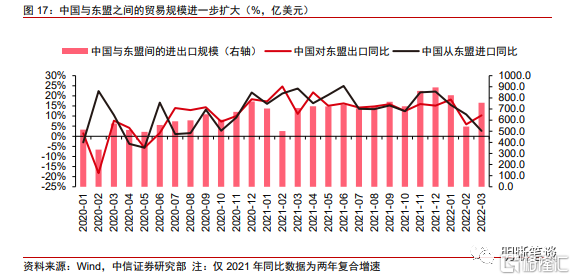

同時,東盟作為我國第一大貿易伙伴,在RCEP關税減免以及原產地累積原則等利好下,中國與東盟之間的貿易規模進一步擴大。在RCEP框架下,原產地累積原則使得成員國間的產品價值可以累積計算,這就使得產品更容易享受到關税優惠,其次協定也將帶來更大規模以及更大幅度的關税減免。因此,RCEP有望在成員國間創造出更多的貿易機會。具體來看,2022年一季度中國大陸與東盟的進出口規模累計達2122.3億美元,東盟也繼續保持我國第一大貿易伙伴的地位。

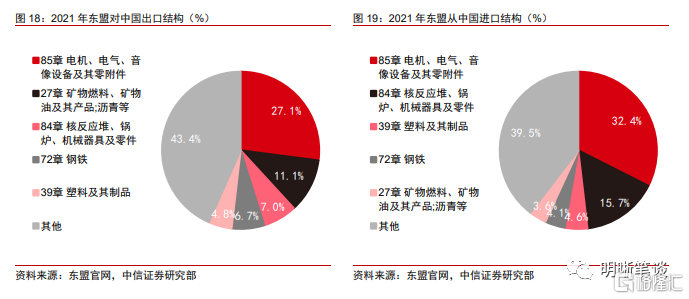

RCEP或將為中國與東盟之間的機電產品和紡織原料及製品等商品帶來貿易增量。中國與其他RCEP成員國之間的貿易涵蓋了大部分中間品和消費品,機電產品是最主要的出口商品。我國對東盟的出口商品主要集中在中間品,包括機電產品及其零附件、化學產品等。2021年無論是東盟對中國出口還是從中國進口,機電產品(HS84章和HS85章)的佔比均較高,從產業鏈角度看原產地累積原則和關税減讓對東盟自身的進口加工產生較大利好。從RCEP各締約國之間的平均自由化率來看,各國對來自中國的機電產品、紡織品、化工產品和賤金屬的平均自由化率較高,預計也會為我國相關產品出口帶來更多貿易增量。

總結

今年一季度我國出口保持了15.8%的增速,展現了我國出口仍具一定韌性,但同時我國出口增速已經較去年的中樞水平有所回落,加之近期擾動因素頻現,進一步加劇了對我國出口的擔憂。當前,對出口的擔憂主要來自於三個方面:(1)海外經濟體步入加息潮,海外需求回落;(2)東南亞復工復產,對我國形成出口替代效應;(3)國內供應鏈擾動。

結合全文分析,我們認為需要理性看待當前的出口形勢,無需過度放大擔憂。具體來看:(1)海外需求的慣性使得其仍能在短期內維持韌性,雖然海外經濟體步入加息潮,但外需的壓力尚未顯現;(2)現階段,東南亞復工復產使得其對我國出口的替代效應初顯苗頭,但東南亞這一輪出口高增早在2021年四季度就已發生,無需過度放大對出口替代效應的擔憂。同時,東盟作為我國第一大貿易伙伴,在RCEP關税減免以及原產地累積原則等利好下,中國與東盟之間的貿易規模進一步擴大;(3)國內出口的“近憂”在於供給端衝擊,國內供應鏈面臨局部疫情擾動的情況下,出口或短期承壓。從全年維度來看,隨着穩外貿政策的成效逐步顯現,國內供應鏈有望儘快修復,疊加近期人民幣匯率的鬆動也有助於釋放出口潛力,我國出口增速在短期承壓後或仍能維持在一定水平。

More Content