本文來自格隆匯專欄:中金研究 作者: 胡錦瑤 劉均偉等

2022年以來,受到多重因素擾動,權益市場整體震盪下行,各類“固收+”基金業績也受到了不同程度的衝擊;一季度新發產品熱度持續下降,2019年來總體規模首次收縮,易方達頭部優勢保持,招商、富國、安信基金等持續進步;二級債基雖規模縮減最為顯著,但淨申購份額仍穩居首位。

摘要

風險收益:“固收+”產品收益受阻,股票多空基金相對佔優

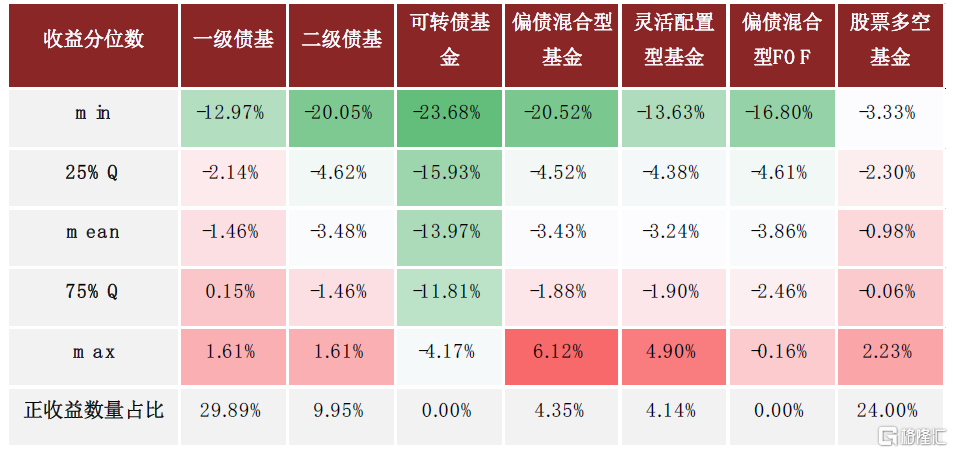

收益端:從整體獲得絕對收益的情況來看,“固收+”基金表現不佳,僅7%左右產品2022年一季度獲得正收益。2022年一季度,僅7%的“固收+”產品獲得了正收益,較上季度比例顯著回調,其中,一級債基和股票多空產品表現稍好,單季度有25%左右產品收益為正,但平均來看也未獲得正收益,二級債基、偏債混合基金、靈活配置基金及偏債混合FOF等平均收益均在-3%左右。從具體基金產品來看,規模1億元以上的產品中,2022年一季度表現最好的產品是安信民穩增長A,單季度收益率達到6.12%,但最大回撤也達到10.35%,收益風險比雖相對不高,已屬今年以來突出表現代表;緊隨之後的是安信穩健聚申一年持有A和安信平衡增利A,單季度收益均超過3.5%,安信基金包攬前三。

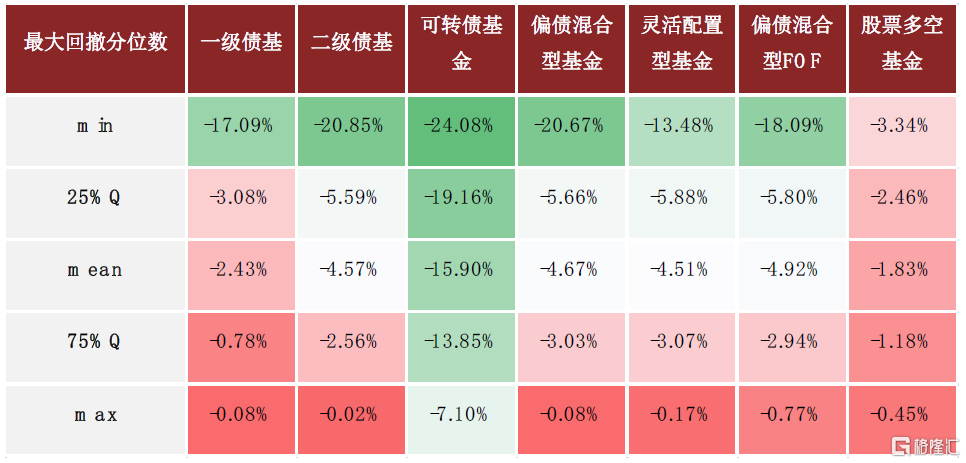

風險端:2022年一季度,“固收+”普遍經歷較大回撤,股票多空基金整體回撤相對較小;一級債基由於權益倉位相對較低,平均回撤普遍低於其他品類,最大回撤達2.43%;其他類別的“固收+”基金最大回撤平均都達到了4%以上。

規模變化:市場規模三年來首次下滑,招商、富國、安信持續進步

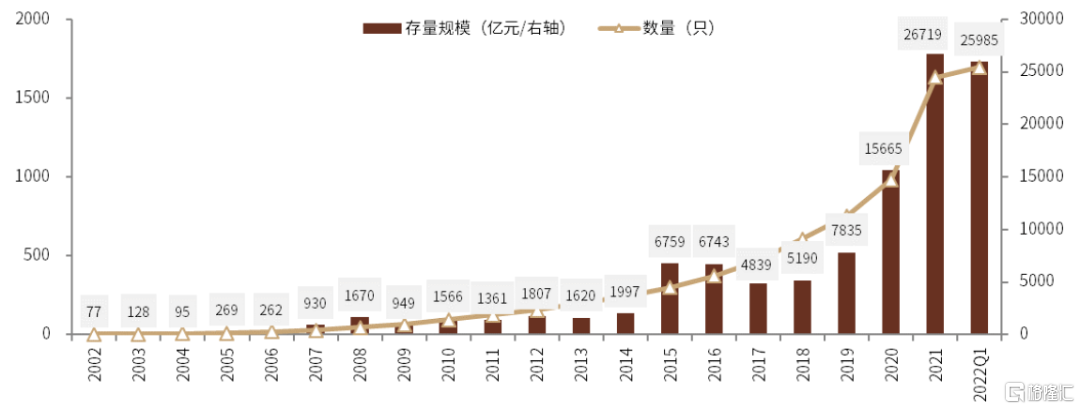

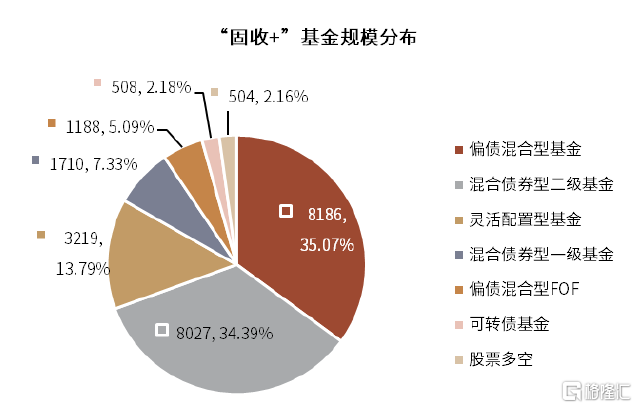

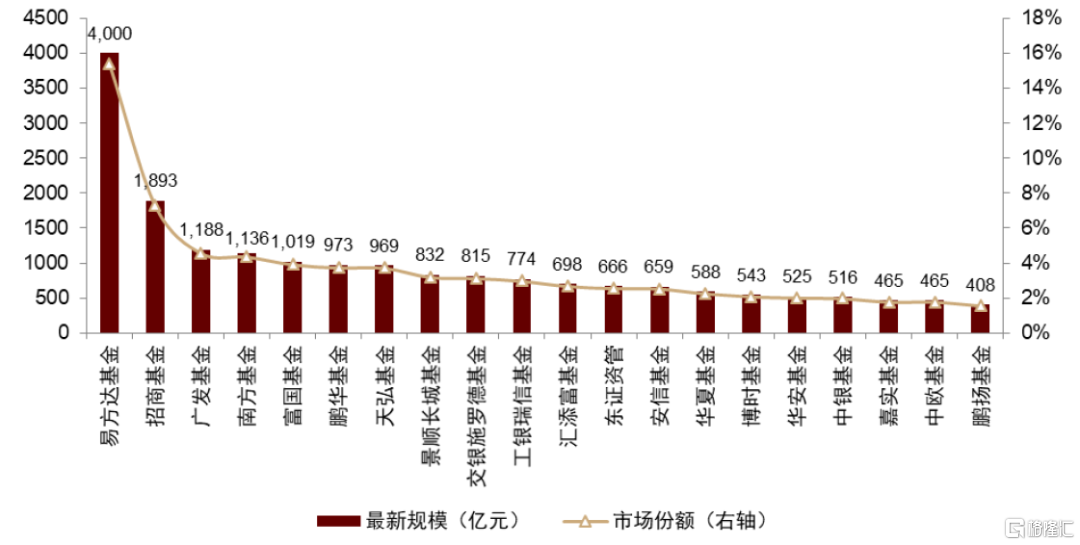

總量規模:截至2022年3月底,全市場共有1697只“固收+”產品,規模接近2.6萬億元,相較去年末小幅縮減2.75%;其中,僅股票多空基金規模小幅增長,其他品種規模均不同程度縮減,二級債基規模下降最為顯著,單季度縮水2000多億元。易方達基金依然穩居首位,管理規模達到4000億元,市場佔比稍有下滑,仍達到15.40%,此外,招商基金一季度規模增量持續領先,接近150億元,排名穩居第二,廣發基金、南方基金、富國基金管理規模均超過1000億元。

新發產品:受市場整體行情不振影響,穩健投資產品關注度也有下降,一季度“固收+”產品整體發行降温,累積新發產品81只,合計募資規模達658億元,數量、規模均較上季度持續縮減。總體發行節奏及熱度明顯下降,從一季度首發規模前十的“固收+”基金明細來看,主要集中於偏債混合型基金,平安盈禧均衡配置1年持有A(FOF)和博時恆鑫穩健一年持有A首發募資相對靠前,但也未超過50億元。

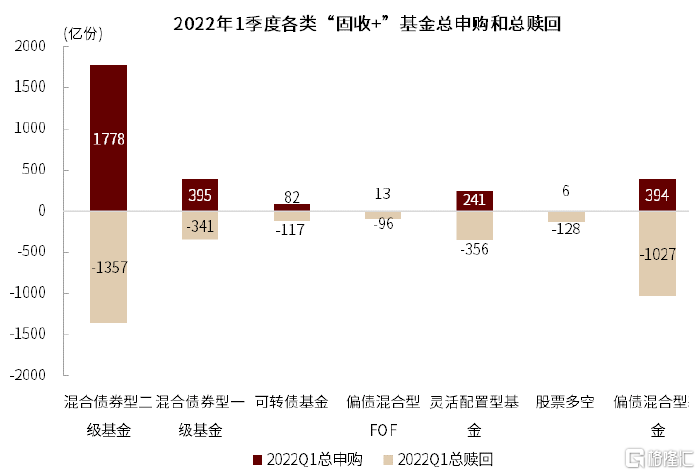

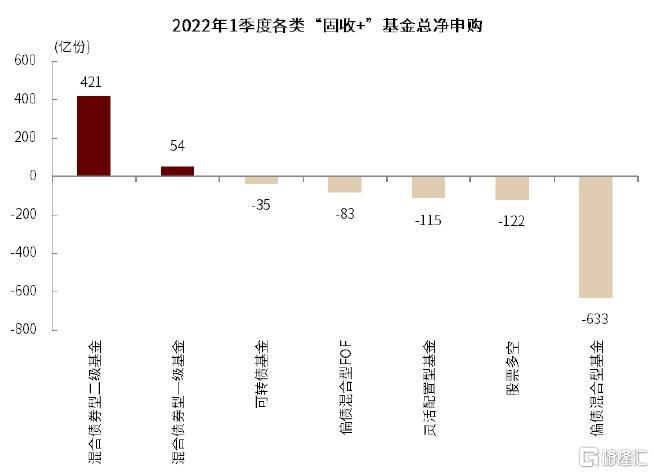

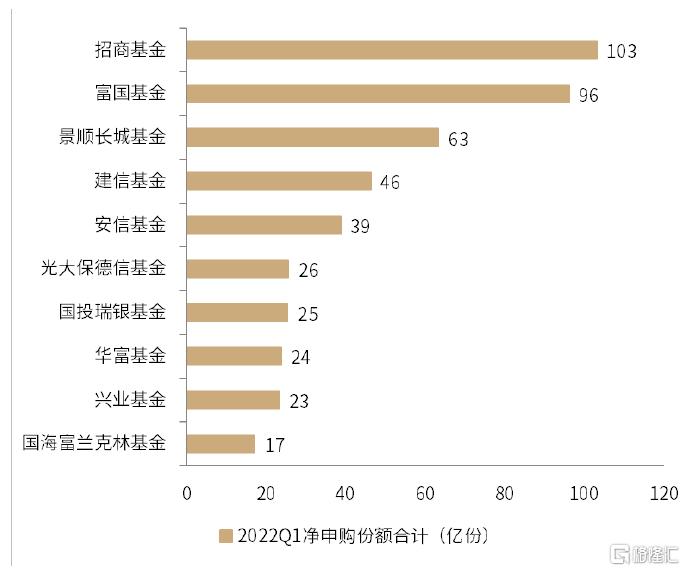

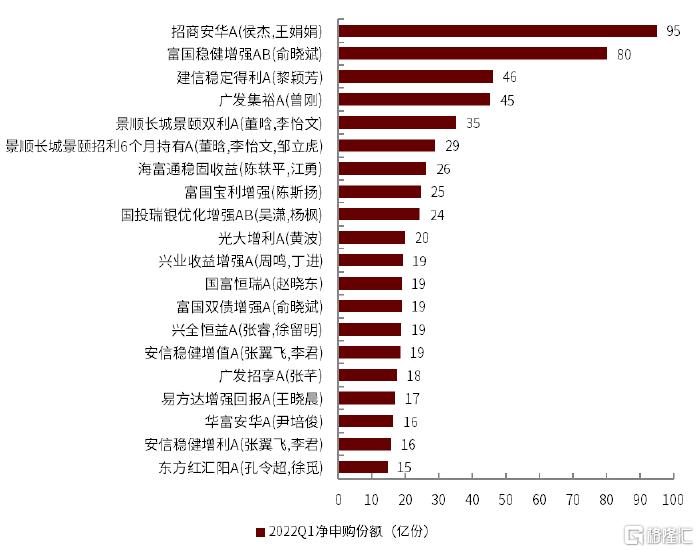

申贖情況:從淨申贖規模來看,一季度“固收+”基金總體份額呈現淨贖回,各細分品類合計淨贖回份額達512億份;其中,二級債基(+421億份)和一級債基(+54億份)均呈淨申購,偏債混合型基金淨贖回份額較大(-633億份)。從基金公司維度來看,招商基金、富國基金、景順長城基金和鵬華基金產品整體淨申購份額領先,均超過100億份。從單個基金維度來看,招商安華A、富國穩健增強AB單季度淨申購份額靠前,淨申購份額均在80億份以上。

配置情況:整體倉位下調,加倉低估值板塊細分行業

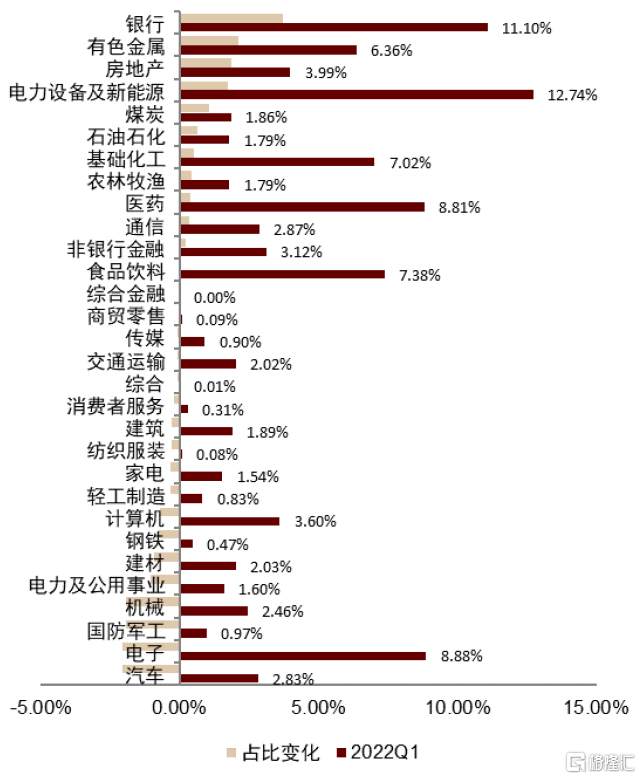

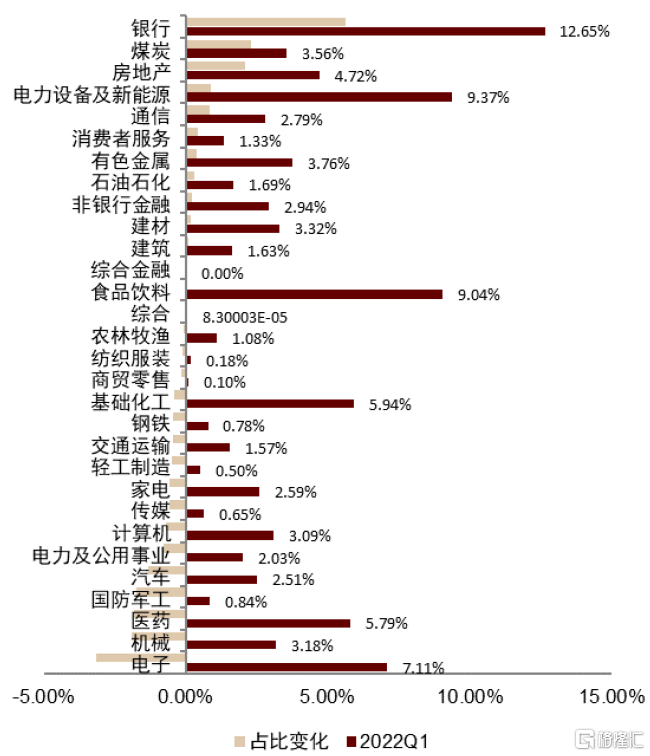

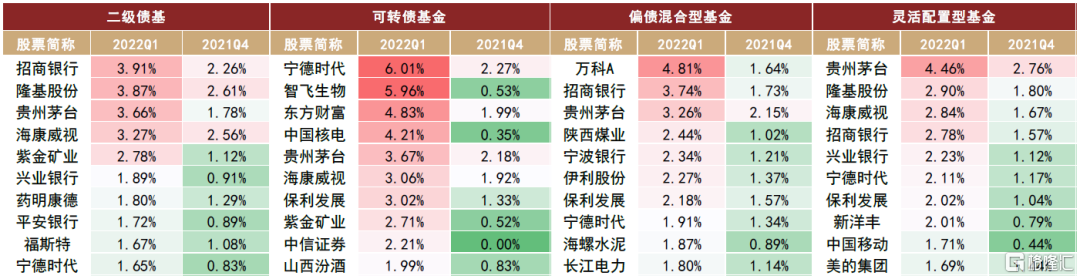

2022年一季度各類“固收+”產品權益倉位普遍下調,重倉股票的行業分佈更迭顯著,主要增持行業:銀行、有色、房地產、煤炭等偏低估值的行業;主要減持行業:電子、醫藥、機械、國防軍工等行業。從各類“固收+”基金持股明細來看,各細分品種重倉持股存在差異,累積持倉市值前十的股票中,招商銀行、貴州茅台、隆基股份、海康威視等依然為核心持股。

正文

2022年以來,受到多重因素擾動,權益市場整體震盪下行,各類“固收+”基金業績也受到了不同程度的衝擊;一季度新發產品熱度持續下降,2019年來總體規模首次收縮,易方達頭部優勢保持,招商、富國、安信基金等持續進步;二級債基雖規模縮減最為顯著,但淨申購份額仍居首位。

分析樣本:一級債基、二級債基、偏債混合型基金、偏債混合FOF、股票多空基金和靈活配置基金(近四個報吿期最高倉位不超過40%)

風險收益:“固收+”產品收益受阻,股票多空基金相對佔優

收益端:2022年以來,受到美聯儲加息、地緣衝突、新冠疫情等因素的擾動,權益市場整體震盪下行,多數行業大幅下挫,各類“固收+”基金業績也受到了不同程度的衝擊,年初以來總體表現不佳,僅少部分產品實現了正收益。

►正收益佔比:從整體獲得絕對收益的情況來看,“固收+”基金表現不佳,僅7%左右產品2022年一季度獲得正收益。2022年一季度,僅7%的“固收+”產品獲得了正收益,較上季度比例顯著回調,其中,一級債基和股票多空產品表現稍好,單季度有25%左右產品收益為正,但平均來看也未獲得正收益,二級債基、偏債混合基金、靈活配置基金及偏債混合FOF等平均收益均在-3%左右。

► 收益分化程度:“固收+”基金整體收益分化稍有緩解,其中,股票多空基金表現最為集中;一級債基、偏債混合FOF和靈活配置基金整體收益分化相對較小;而二級債基、偏債混合基金及可轉債基金季度收益分化仍然較大,收益最高與最低產品收益差普遍在20%左右。為避免規模過小引起的非正常淨值表現,規模1億元以上的產品中,2022年一季度表現最好的產品是安信民穩增長A,一季度收益率達到6.12%,同時最大回撤也達到10.35%,收益風險比相對不高,但已屬今年以來突出表現代表;緊隨之後的是安信穩健聚申一年持有A和安信平衡增利A,單季度收益均超過3.5%,安信基金包攬前三。

風險端:2022年一季度,“固收+”普遍經歷較大回撤,股票多空基金回撤相對較小;一級債基由於權益倉位相對較低,平均回撤普遍低於其他品類,最大回撤達2.43%;其他類別的“固收+”基金最大回撤平均都達到了4%以上。

圖表1: 2022Q1“固收+” 產品季度收益率分位數

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,不包含2022Q1新發產品

圖表2: 2022Q1“固收+”產品最大回撤分佈

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,不包含2021年之後成立產品

圖表3: 各類“固收+”基金2022Q1收益率前五(規模大於1億元)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,不包含2022Q1新發產品,轉債倉位=持有轉債市值/基金資產淨值

規模變化:市場規模三年來首次下滑,招商、富國、安信持續進步

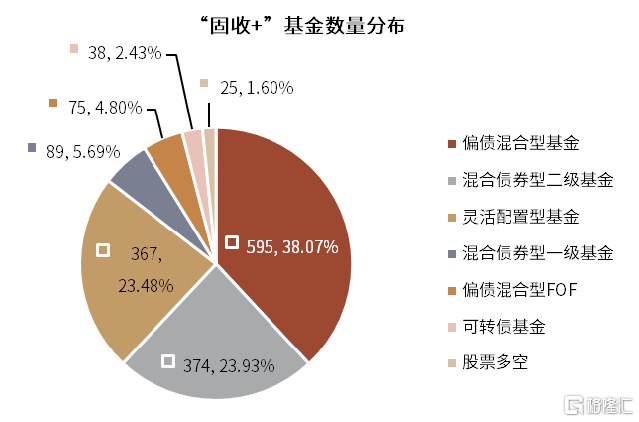

總量規模:一季度“固收+”產品業績乏力,數量小幅增加,整體規模縮水。截至2022年3月底,全市場共有1697只“固收+”產品,規模接近2.6萬億元,相較去年末小幅縮減2.75%;其中,僅股票多空基金規模小幅增長,其他品種規模均不同程度縮減,二級債基規模下降最為顯著,單季度縮水2000多億元。從類別分佈來看,偏債混合基金數量及規模均佔據三分之一以上市場份額,二級債基與靈活配置型基金體量相當。從基金公司來看:易方達基金依然穩居首位,管理規模達到4000億元,市場佔比稍有下滑,仍達到15.40%,此外,招商基金一季度規模增量持續領先,接近150億元,排名穩居第二,廣發基金、南方基金、富國基金管理規模均超過1000億元。從具體產品來看,兩隻二級債基招商安華A和富國穩健增強AB單季度規模增長均超過100億元,其餘安信穩健增利A、安信穩健增值A、廣發集裕A、建信穩定得利A和天弘永利債券A單季度規模增長均超過50億元。

圖表4: 2022年一季度市場大幅下挫,“固收+”產品規模亦同步縮水

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31

圖表5: 2022Q1“固收+”產品數量分佈(只)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31

圖表6: 2022Q1“固收+”產品規模分佈(億元)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31

圖表7: 2022Q1“固收+”產品整體規模縮水

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,2022年一季度新成立基金規模變化=2022Q規模-發行規模

圖表8: 2022Q1“固收+”產品規模增長前二十

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,不包含一季度新成立產品

圖表9: “固收+”產品管理規模前二十基金公司

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,一季度新成立未公佈季報產品規模按發行規模統計

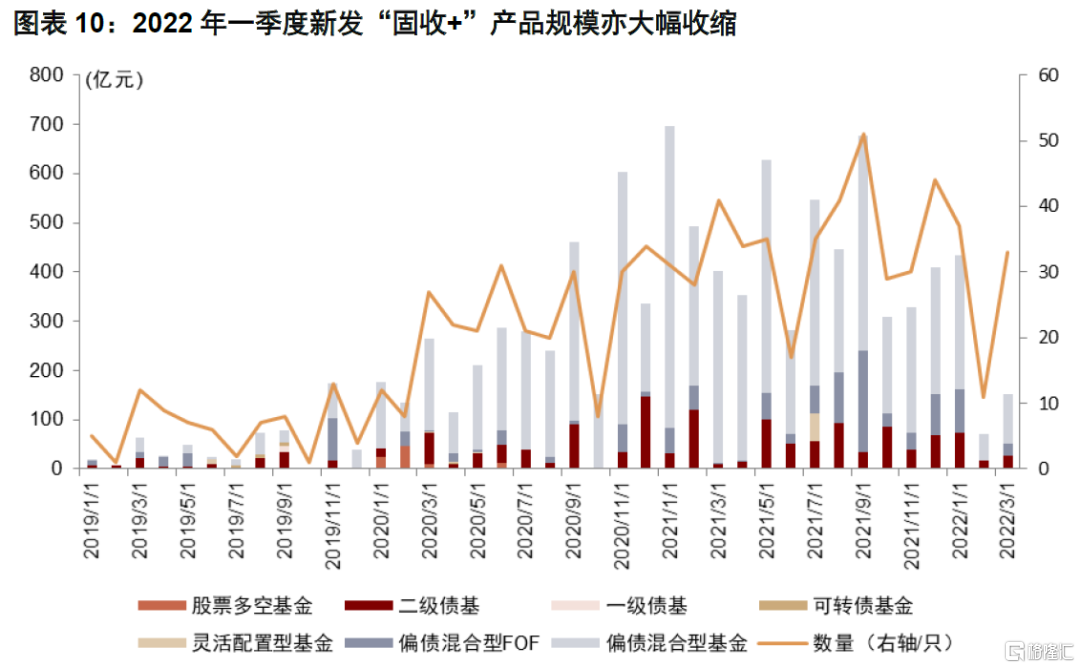

新發產品:受市場整體行情不振影響,穩健投資產品關注度也有所下降,一季度“固收+”產品整體發行降温,累積新發產品81只,合計募資規模達658億元,數量、規模均較上季度持續縮減。總體發行節奏及熱度明顯下降,從一季度首發規模前十的“固收+”基金明細來看,主要集中於偏債混合型基金,平安盈禧均衡配置1年持有A(FOF)和博時恆鑫穩健一年持有A首發募資相對靠前,但也未超過50億元。從新發產品的託管行分佈來看,“固收+”產品依然偏好股份制銀行。

圖表10: 2022年一季度新發“固收+”產品規模亦大幅收縮

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31

圖表11: 2022Q1發行規模前十的“固收+”基金普遍在股份制銀行託管

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31

申贖情況:從淨申贖規模來看,一季度“固收+”基金總體份額呈現淨贖回,各細分品類合計淨贖回份額達512億份;其中,二級債基(+421億份)和一級債基(+54億份)均呈淨申購,偏債混合型基金淨贖回份額較大(-633億份)。從基金公司維度來看,招商基金、富國基金、景順長城基金和鵬華基金產品整體淨申購份額領先,均超過100億份。從單個基金維度來看,招商安華A、富國穩健增強AB單季度淨申購份額靠前,淨申購份額均在80億份以上,其中,前二十的產品中基金公司集中度降低。

圖表12: 2022Q1“固收+”產品申贖情況

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,不包含一季度新成立產品

圖表13: 2022Q1“固收+”產品多數呈淨贖回

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,不包含一季度新成立產品

圖表14: 2022Q1基金公司“固收+”產品合計淨申購規模前十

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,不包含2022Q1新發產品

圖表15: 2022Q1淨申購規模前二十“固收+”產品明細

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,不包含2022Q1新發產品

配置情況:整體倉位下調,加倉低估值板塊細分行業

伴隨着2022年一季度股票大幅回調,各類“固收+”產品權益倉位普遍下調,其中,偏債混合基金整體權益倉位下降最為顯著,降低約4%。2022年一季度“固收+”基金重倉股票的行業分佈更迭顯著,主要增持行業:銀行、有色、房地產、煤炭等偏低估值的行業;主要減持行業:電子、醫藥、機械、國防軍工等行業。各類“固收+”基金持股明細來看,各細分品種重倉持股存在差異,累積持倉市值前十的股票中,招商銀行、貴州茅台、隆基股份、海康威視等依然為核心持股。

圖表16: 各類“固收+”產品2022Q1整體權益倉位變化

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.03.31,不包含2022Q1新發產品,權益整體倉位 = 股票倉位 + 50%轉債倉位

圖表17: 二級債基2022Q1重倉持股行業變化

資料來源:萬得資訊,中金公司研究部,注:截至2021.12.31,中信一級行業

圖表18: 可轉債基金2022Q1重倉持股行業變化

資料來源:萬得資訊,中金公司研究部,注:截至2021.12.31,中信一級行業

圖表19: 偏債混合基金2022Q1重倉持股行業變化

資料來源:萬得資訊,中金公司研究部,注:截至2021.12.31,中信一級行業

圖表20: 靈活配置基金2022Q1重倉持股行業變化

資料來源:萬得資訊,中金公司研究部,注:截至2021.12.31,中信一級行業

圖表21: 各類“固收+”產品2022Q1前十大重倉股持倉市值佔比

More Content