近期,邁瑞醫療公佈2021年報以及2022年一季報數據。在後疫情時代,投資醫療器械龍頭邁瑞的邏輯已然生變,從早期關注抗疫相關產品轉變為常規業務修復以及尋找公司長期增長彈性。從財務報表結果上來看,公司盈利持續穩定向好,三大主營業務穩中繼續保持高增長,未來發展增長曲線清晰明瞭。

三大主營業務穩健增長,新興業務動力十足

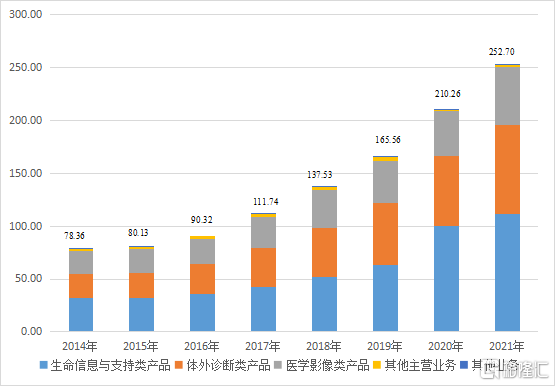

盈利上來看,2021年邁瑞醫療營業收入252.7億元,同比增長20.18%;實現歸母淨利潤80.0億元,同比增長20.19%;實現扣非後歸母淨利潤78.5億元,同比增長20.04%。2022Q1公司實現營業收入69.4億元,同比增長20.10%;實現歸母淨利潤21.1億元,同比增長22.74%;實現扣非後歸母淨利潤20.7億元,同比增長22.20%。

具體來看,公司三大支柱業務多款產品全球市佔率領先,營業收入再創新高,行成多層次產品線。體外診斷、醫學影像等業務逐步發力;微創外科、動物醫療、AED、骨科等新興業務成長動力十足。

圖表一:公司在營業收入構成情況(億元)

數據來源:WIND,格隆彙整理

在生命信息與支持領域,公司在保持高增長基數的情形下繼續穩健增長,表現亮眼。2021年生命信息與支持領域營業收入111.53億元,同比增長11.47%,扣除抗疫相關產品如監護儀、呼吸機、輸注泵等設備後常規業務恢復強勁,同比增長超55%,其中AED和微創外科兩類種子業務保持高速發展姿態。

其中,在監護儀市場,邁瑞醫療目前排名是國內第一、全球第三,已經形成覆蓋低中高端的監護儀全產品線,成為全球產品線最為齊全的公司之一,2021年已在歐美最頂尖醫院實現大規模裝機。後疫情時代,公司拳頭產品監護儀有望憑藉高端化、智能化等特點,加快國際高端客户羣突破,持續提升中高端全球市場滲透率。

與此同時,公司依舊持續加大研發投入,在生命信息與支持領域推出一系列創新研發產品。例如,作為佔據國內出口半壁江山的麻醉機領域,公司創新研發的高端麻醉機A8/A9技術世界領先,有望繼續進一步打開全球高端市場格局。

圖表二:生命信息與支持領域部分創新研發產品

數據來源:公司官網,格隆彙整理

從左至右分別為:高端麻醉機A9、HyPixel R1 4K超高清熒光內窺鏡攝像系統、

成人無創呼吸機、VETA動物麻醉機

在體外診斷領域,公司常規業務快速修復,2021年營業收入84.49億元,同比增長27.12%,扣除抗疫相關產品如化學發光新冠檢測試劑產品後同比增長40%。

具體來看,由於全球範圍常規診療、體檢量、手術量的持續復甦,常規試劑消耗量實現了顯著恢復。同時,得益於集高端熒光五分類、全自動末梢血進樣、高速CRP聯檢為一體的BC-7500CRP這一爆款新品的快速上量,帶動體外診斷業務在報吿期實現了高速增長。其中,公司的血球業務首次超越進口品牌成為國內第一,全球第三。

長遠來看,作為公司三大支柱業務中增長空間最大的產線,體外診斷未來增長驅動因素主要來自於國際高端業務線的突破情況。廣度上,通過加大戰略機等儀器的投放力度,血球業務開始逐漸進入中高樣本量醫院和第三方連鎖實驗室,高端業務線滲透率不斷提升。深度上,通過血球業務建立的品牌影響力,加速生化、化學發光從低樣本量醫院向中樣本量醫院的轉變,加大儀器的投放力度,逐步提升試劑的收入佔比。縱向發展上,體外診斷業務由點及面,帶動凝血等其他IVD子業務協同入院的同時,生化、化學發光開始向高樣本量客户突破,公司實現從單產品供應到IVD整體解決方案供應的轉變,開始國際市場的全面高端突破。

此外,公司推出多款重磅高端產品助力體外診斷業務研發高速增長姿態。例如,2021年公司發佈的高端全自動化學免疫分析儀CL-8000i帶領發光業務進入千速時代,同時產品擁有業內全球獨有渦旋+超聲波混勻技術,具有強大的全球競爭力,進口替代可期。

圖表三:體外診斷領域部分創新研發產品

數據來源:公司公眾號,格隆彙整理

在醫學影像領域,後疫情時代全球診療進入常態化管理,前期受疫情抑制產品反彈顯著,公司2021年營業收入54.26億元,同比增長29.29%。其中,公司的超聲業務首次超越進口品牌成為國內第二,國產擴容加速。

國內市場上,目前中低端超聲已基本實現國產化,而高端市場佔據國內超聲市場約50%市場份額(數據來源:廣發證券),是未來國產擴容的主要市場。伴隨着超聲採購活動恢復常態,公司的高端超聲RE系列在二三級醫院的核心超聲科室收入佔比正在逐步提升,仍然有很大的增長空間,想象力十足。

國際市場上,目前邁瑞已經成為全球第五的超聲設備供應商,但市佔率仍為個位數,有較大提升空間。一方面,受疫情影響較大的國際中小型影像中心,對於中低端超聲需求正處於恢復階段,未來增長確定性高。另一方面,在抗疫階段公司憑藉高端便攜超聲系列產品打開歐洲、拉美等國際高端市場,與全球影像巨頭比拼,中長期來看公司將持續加速滲透高端客户羣體。

想要獲得更多高端市場份額離不開一系列重磅高端產品。研發進展上,公司主要推出了超聲綜合應用解決方案“崑崙R7”、婦兒應用解決方案“女媧R7”、POC高端平板彩超TEX20、中低端台式彩超剪切波解決方案(DC-70、DC-60Ultra)等新產品,持續為公司向上突破提供新鮮血液與業績支撐。

圖表四:醫學影像

數據來源:公司公眾號,格隆彙整理

值得注意的是,在常規的三大業務板塊外,邁瑞醫療還正在積極拓展新興業務,包括動物醫療(國內市場:400億元)、微創外科(國內市場:200億元,國際市場:200億美元)、AED(國內市場:30億元)、骨科(國內市場:308億元,國際市場:413億美元)等領域(以上數據來源:國金證券),進一步打開公司可及市場空間,構建業績第二增長曲線。

例如,除了人用常規產品線外,公司還將多款產品橫向拓展創新研發,延伸至獸用領域,為更多動物提供醫療整體解決方案。根據《2020年寵物醫療行業白皮書》顯示,我國家庭養寵犬貓總數已超1億隻。對標海外國家有寵家庭比例超50%而言,國內有寵家庭比例23%仍處於較低水平,遠未及行業天花板。在養寵潮流大環境下,公司推出的相關動物醫療服務有望在行業高速發展紅利中作為領頭羊角色,逐漸成為公司長遠發展的中堅力量,為公司提供業績增長驅動力。

圖表五:邁瑞動物醫療整體解決方案

數據來源:公司官網,格隆彙整理

小結

相較於創新藥,醫療器械的創新主要以迭代為主,生命週期長,技術壁壘高,但單品天花板低,多元化發展是巨頭必經之路。經歷三十年曆程的邁瑞醫療,顯然已經完成從監護儀單品到提供綜合整體解決方案企業的轉變,具備全球化發展的綜合實力。而其一方面以市場為核心提供優質品牌和服務,一方面以研發為核心提供高技術產品,正在過渡到高附加產品階段,保證了企業發展的持續動力。

從此次報表中可以清晰地看到,公司三大核心業務發展具有韌性,後疫情時代常規業務修復快、增速高。與此同時,其他新興業務也具備高彈性潛力,在多個細分超百億的黃金賽道中,正在嶄露頭角,成為公司未來發展的新增長曲線,值得期待。

More Content