本文來自格隆匯專欄:中信建投丁魯明 作者:丁魯明

核心結論

公募基金規模下跌,權益基金遭遇回撤

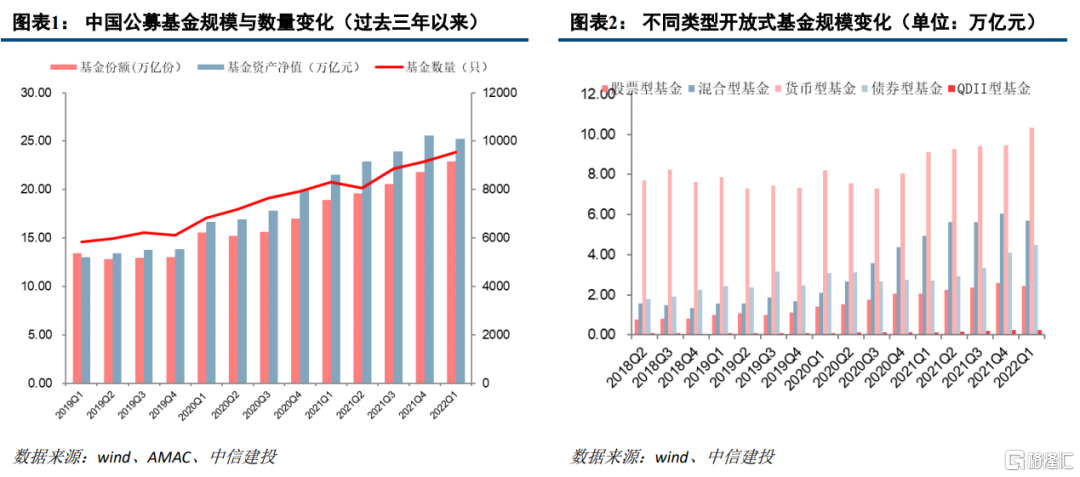

截至2022年一季度末,國內公募基金數量達9536只,公募基金總規模25.24萬億元,基金份額22.91萬億份,基金數量與份額相比上季度仍保持上漲趨勢,份額增速相比四季度都有所放緩,而基金規模下跌1.25%。若區分不同類型基金來看,報吿期股票型基金和混合型基金規模分別下降11.75%和12.24%,同時貨幣型基金規模上漲5.69%,債券型基金規模上漲72.06%。一季度主動權益型基金平均淨值遭到較大回撤,其中偏股混合型基金平均收益為-16.45%,受到權益倉位限制影響的最低的平衡混合型基金也有9.14%的回撤。一季度“固收+權益”類基金平均收益-3.36%,“固收+轉債”類基金平均收益-12.74%,“固收+打新”類基金平均收益-2.71%。

基金倉位下降,“固收+”基金提升債券配置

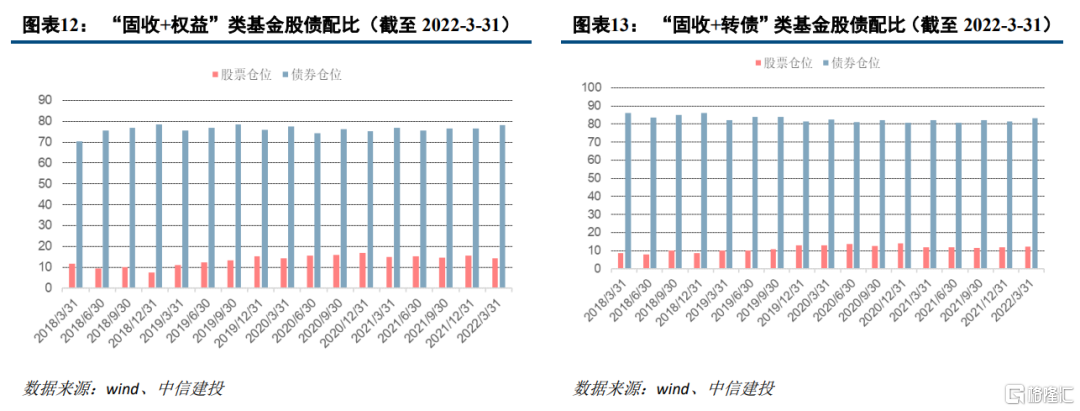

一季度整體來看主動權益型基金倉位略降(-1.92%),終止了2021年倉位不斷上漲的態勢。普通股票型和偏股混合型一般都有最低持倉要求(普通股票型基金最低持倉比例80%,偏股混合型為60%),普通股票型基金倉位下降幅度不大(-0.6%),偏股混合型基金下降幅度為2.26%。“固收+”基金整體來看股票倉位下降1.17%,而債券倉位上升1.47%,其中“固收+權益”基金股票倉位相比於去年四季度下降1.34%,債券倉位上升1.55%;“固收+轉債”基金股票倉位相比於去年四季度提升0.34%,債券倉位上升1.7%。

重倉股增配銀行,消費風格回升

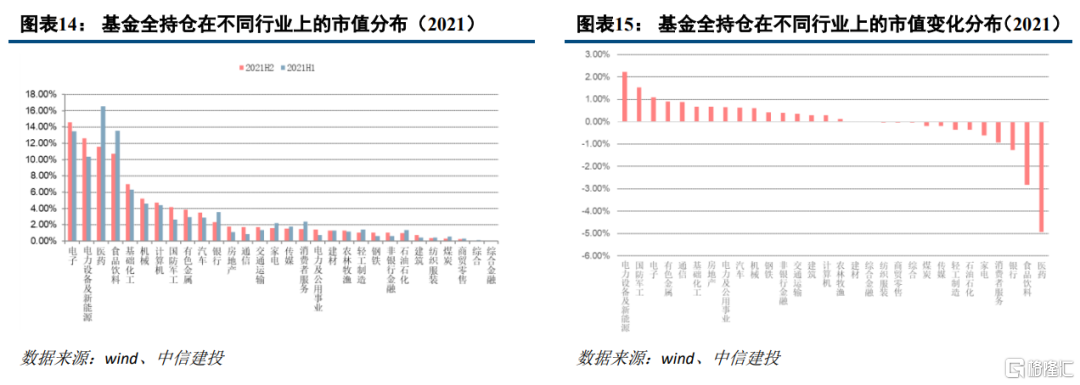

主動權益型基金(包括:普通股票型、偏股混合型、靈活配置混合型、平衡混合型)在不同中信一級行業上的市值分佈不均勻,電力設備新能源、醫藥和食品飲料分列市值前三名,佔比均超過10%,同時電子佔比也超過10%,但重倉市值佔比下跌至第四。在另一端,建築、輕工製造和非銀行金融等持倉佔比均未超過1%。去年四季度重倉佔比上升快速的電子行業本季度持倉回調,降幅為2.59%,本季度銀行、農林牧漁和醫藥板塊持倉佔比變動分列前三,其中銀行變動為1.05%。電力設備新能源連續一年保持增長,一季度漲幅為0.77%。而在另一端,除了電子下降2.59%外,食品飲料持倉佔比下跌超1%。

風險提示:疫情再次爆發;政策不及預期;中美關係再次惡化;基金歷史業績不代表未來收益

一、規模下跌,權益基金回撤

1.1

主動權益基金市場概覽

截至2022年一季度末(前值為AMAC數據,一季度末數據為中信建投測算),國內公募基金數量達9536只,公募基金總規模25.24萬億元,基金份額22.91萬億份,基金數量與份額相比上季度仍保持上漲趨勢,份額增速相比四季度都有所放緩,而基金規模下跌1.25%。若區分不同類型基金來看,報吿期股票型基金和混合型基金規模分別下降11.75%和12.24%,同時貨幣型基金規模上漲5.69%,債券型基金規模上漲72.06%。

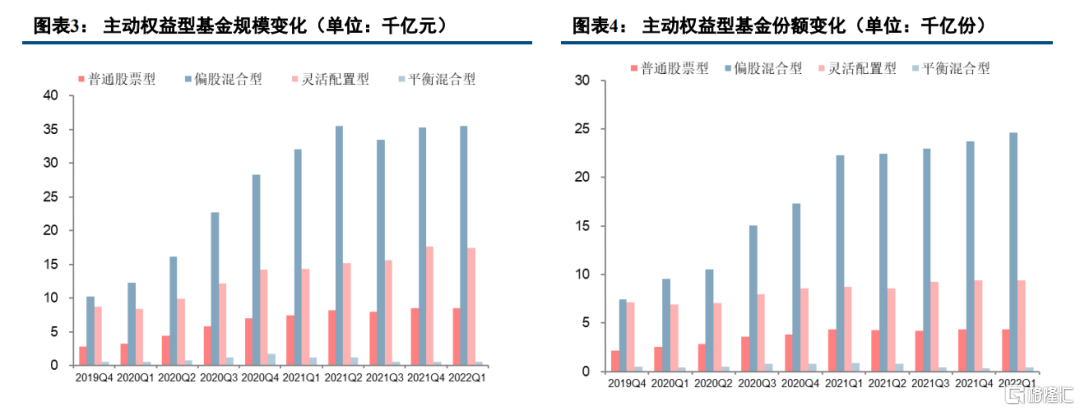

考察主動權益型基金(包括:普通股票型、偏股混合型、靈活配置混合型、平衡混合型)規模和份額變化,保持了四季度變化:除靈活配置型外,其餘主動權益基金的數量均在上升。從規模來看,普通股票和靈活配置型基金規模均有小幅下滑。而從份額角度來看,各種類主動權益基金份額相較於上季度仍保持上漲,但相比四季度變動幅度,各主動權益基金除平衡混合外數量規模以及份額的上漲幅度均大幅度放緩。

業績方面,一季度權益市場均遭到較大調整,上證50跌幅逾11%,中小板指以及創業板綜跌幅逾18%,受到權益市場影響,一季度主動權益型基金淨值多數遭到較大回撤,其中偏股混合型基金平均收益為-16.45%,受到權益倉位限制影響的最低的平衡混合型基金也有9.14%的回撤。

統計主動權益型基金業績,考察成立6個月以上的主動權益類開放式基金(同名基金僅保留A類)在2022年1月至3月的業績,其中表現最好的五隻基金是財通智慧成長、財通科技創新、金元順安元啟、財通新視野和招商穩健平衡。

靈活配置型基金一季度表現較差,多數靈活配置型基金在一季度取得負收益:在全市場1519只靈活配置混合型基金(A、C份額視作同一只基金)中,業績收益為正的基金有43只,佔納入統計的靈活配置型基金數量的2.83 %,規模佔同類型基金總規模的4.19%;而報吿期業績小於0的基金數量為1476只,數量佔比為97.17%,規模佔同類型基金總規模的95.81%。區間收益大於0的靈活配置型基金主要區間均為5%以下。

1.2

“固收+”基金市場概覽

“固收+”基金指在配置一定倉位的固收產品基礎上,輔以部分倉位高波動高收益資產,從而在控制風險的前提下,獲得超過傳統固收基金,本文將“固收+”基金按照投資策略事後分類分為“固收+權益”、“固收+轉債”和“固收+打新”三類基金。“固收+權益”以及“固收+轉債”基金選取來自二級分類為混合債券型一級基金、混合債券型二級基金、靈活配置型基金和偏債混合型基金四類基金,“固收+”基金首先需要基金成立6個月以上,且最近3年最大股票持倉以及平均股票持倉均在30%以下,其中“固收+轉債”類基金需要可轉債倉位最近3年均值超過60%,“固收+打新”類基金需要靈活配置型基金的股票最近3年股票倉位均值在5%以上且最大倉位在30%以下,同時最近3年規模在2億元至10億元之間。除此之外的權益倉位在5%以上的“固收+”基金分類為“固收+權益”類基金。

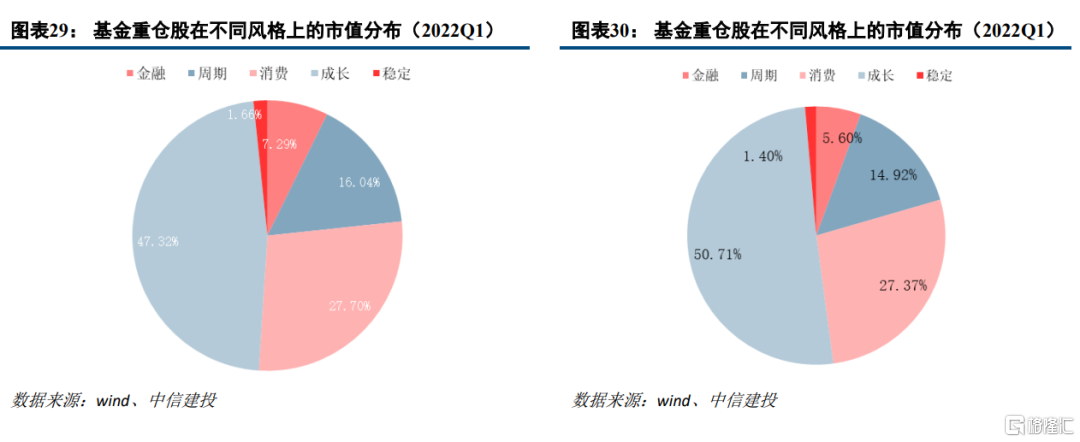

一季度末市場共有“固收+”基金970只,按照策略來分,其中“固收+權益”類基金806只,規模1.7萬億元,“固收+轉債”類基金45只,規模498.31億元,“固收+打新”類基金89只,規模948.47億元。

業績表現方面,“固收+權益”類基金平均收益-3.36%,“固收+轉債”類基金平均收益-12.74%,“固收+打新”類基金平均收益-2.71%。

二、倉位下降,“固收+”提升債券配置

一季度整體來看主動權益型基金倉位略降(-1.92%),終止了2021年倉位不斷上漲的態勢。普通股票型和偏股混合型一般都有最低持倉要求(普通股票型基金最低持倉比例80%,偏股混合型為60%),普通股票型基金倉位下降幅度不大(-0.6%),偏股混合型基金下降幅度為2.26%,主動股票型基金權益倉位仍處於近年相對高位。而靈活配置型基金股票平均倉位下降1.04%,平衡混合型基金倉位下降1.41%,目前位於50%附近,仍未達到近年來高位。

目前普通股票型基金、偏股混合型基金、靈活配置型基金和平衡混合型基金的平均倉位為88.68%、84.21%、67.13%和53.77%(剔除一季度新成立基金)。

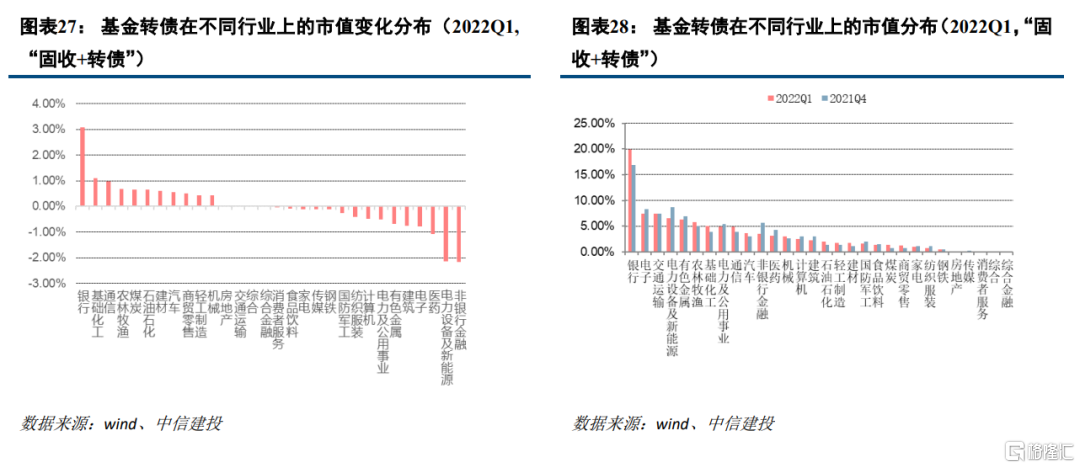

“固收+”基金整體來看股票倉位下降1.17%,而債券倉位上升1.47%,其中“固收+權益”基金股票倉位相比於去年四季度下降1.34%,債券倉位上升1.55%;“固收+轉債”基金股票倉位相比於去年四季度提升0.34%,債券倉位上升1.7%。

三、年報全持倉概覽

從2021年12月31日全持倉行業配置角度看,主動權益型基金(包括:普通股票型、偏股混合型、靈活配置混合型、平衡混合型)在不同中信一級行業上的市值分佈不均勻,電子、電力設備新能源和醫藥分列市值前三名,佔比均超過10%,在另一端,建築、輕工製造和紡織服裝等10個行業的持倉佔比均未超過1%。

從全持倉股票市值佔比變化角度看,2021H2新能源、國防軍工和電子持倉佔比變動分列前三,其中新能源變動為2.23%。而在另一端,醫藥持倉佔比下跌超過4.94%,同時食品飲料佔比下跌2.82%。

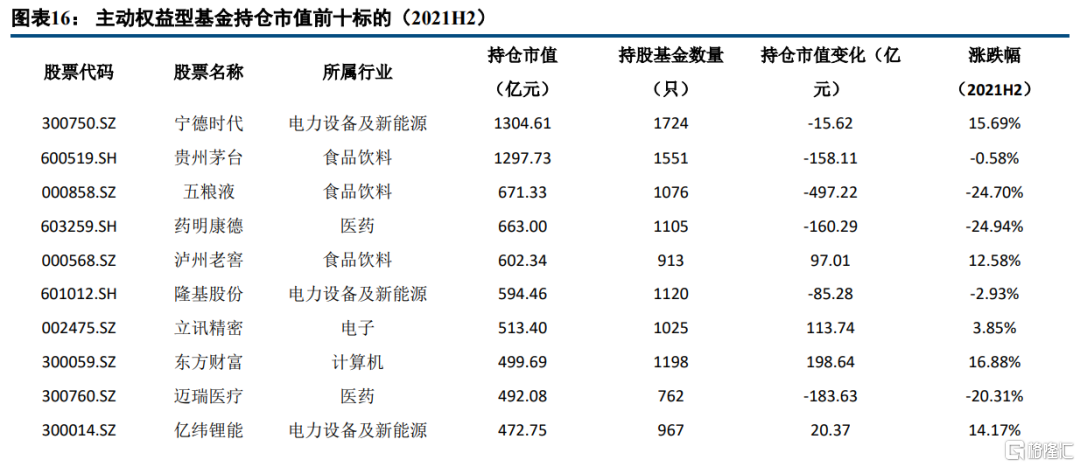

2021年末,主動權益基金持倉市值排名前十的標的分別為:貴州茅台、寧德時代、五糧液、藥明康德、瀘州老窖、隆基股份、立訊精密、東方財富、邁瑞醫療和億緯鋰能。主要集中行業於食品飲料、新能源和醫藥。

四、銀行增配,消費風格回升

4.1

滬深主板持倉數量下降

整體看來,2022年一季度末主動權益型基金重倉股共持有1966只A股股票,持倉市值達24034.17億元,相比2021年四季度末,重倉股和持倉市值都有明顯回落;其中,報吿期末滬、深兩市主板股票持倉數量佔比38.3%、29.2%,滬深兩市主板持倉數量相比上期均有下降;規模佔比分別為41.41%、31.42%,滬市持倉市值上升2.66%,同時深市主板持倉市值下降2.69%。;而主動權益型基金重倉股在創業板和科創板數量佔比分別為21.93%和5.19%,相較於上季度提升了科創板配置降低了創業板配置。同時北證亦有少量重倉股持倉分佈,數量為21只。

4.2

銀行增持,新能源重回熱點

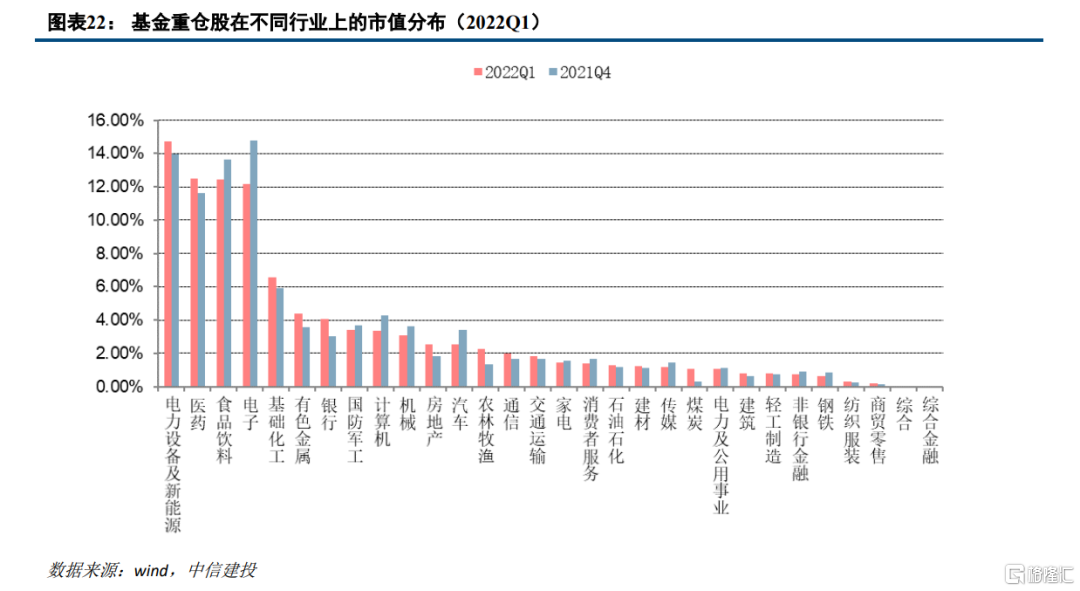

從行業配置角度看,截至2022年一季度末,主動權益型基金(包括:普通股票型、偏股混合型、靈活配置混合型、平衡混合型)在不同中信一級行業上的市值分佈不均勻,電力設備新能源、醫藥和食品飲料分列市值前三名,佔比均超過10%,同時電子佔比也超過10%,但重倉市值佔比下跌至第四。在另一端,建築、輕工製造和非銀行金融等持倉佔比均未超過1%。

從持倉股票市值佔比變化角度看,去年四季度重倉佔比上升快速的電子行業本季度持倉回調,降幅為2.59%,本季度銀行、農林牧漁和醫藥板塊持倉佔比變動分列前三,其中銀行變動為1.05%。電力設備新能源連續一年保持增長,一季度漲幅為0.77%。而在另一端,除了電子下降2.59%外,食品飲料持倉佔比下跌超1%。

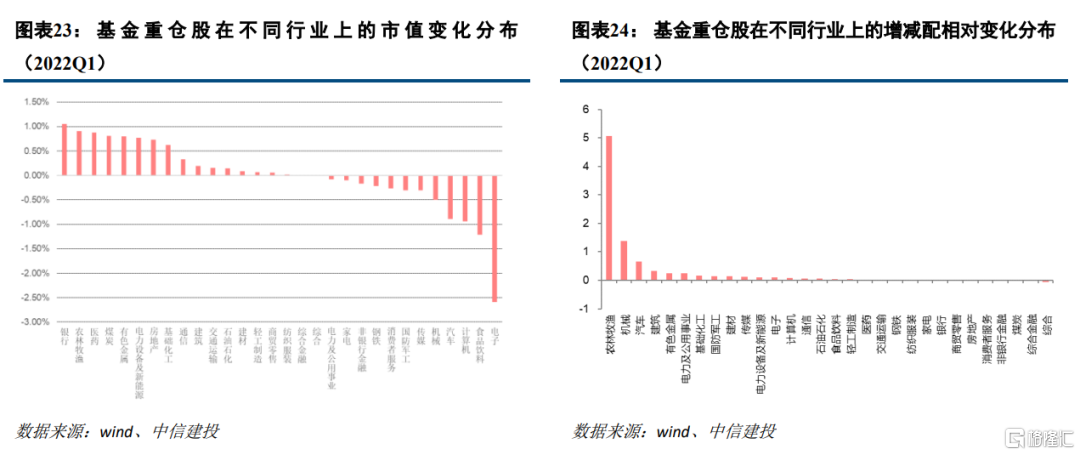

從中信建投計算的行業增減配相對變化角度(持有流通股數變化率乘以前後兩期持倉比例平均)看,2022年一季度增配相對較多的行業為農林牧漁和機械,領先於其他行業。

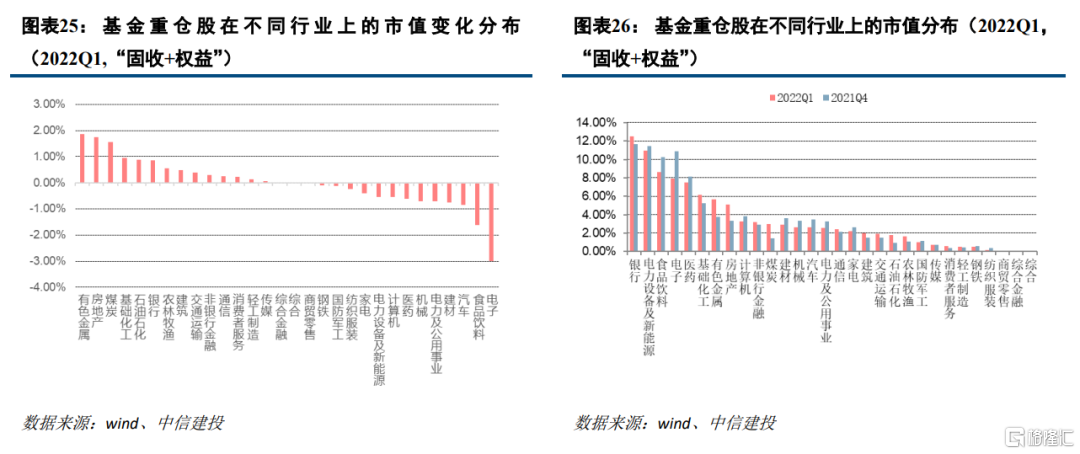

“固收+權益”類基金重倉股在行業佔比絕對值上前三為銀行、電力設備新能源以及食品飲料,其中銀行和新能源佔比超10%。相對變化上變化最高的前三行業為有色金屬、房地產和煤炭,變動比例均超1.5%,持倉佔比減少最大的行業為電子和食品飲料,減倉幅度超過3%。

“固收+轉債”類基金轉債配置在行業佔比絕對值上前三為銀行、電子和交通運輸,其中銀行佔比超19%。相對變化上變化最高的前三行業為銀行、基礎化工和通信,銀行變動幅度超3%,持倉佔比減少最大的行業為非銀行金融、電新以及醫藥,其中非銀和電新變化幅度小於-2%。

4.3

消費回調,成長優勢減弱

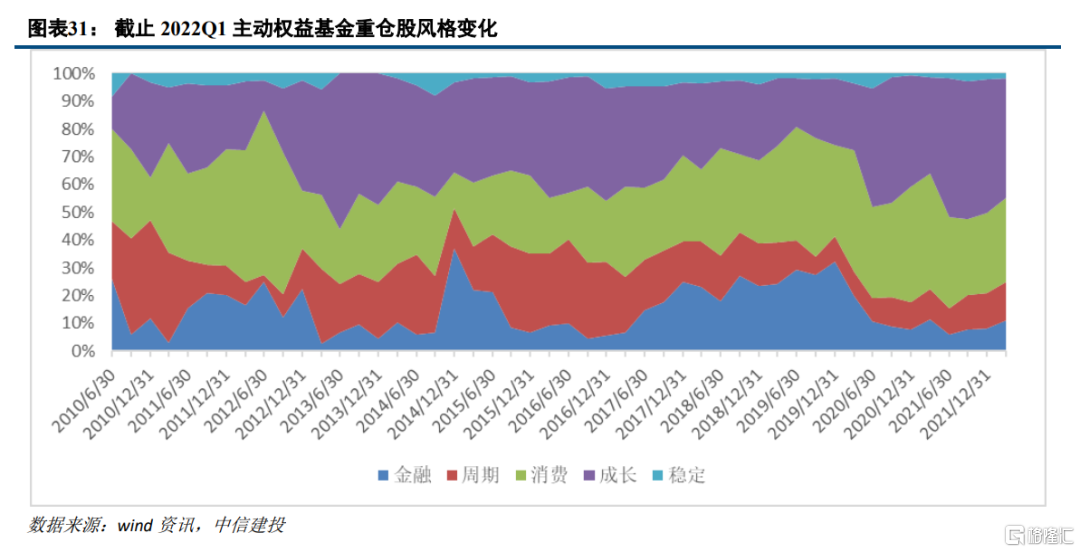

從截面風格角度看,相比於2021年四季度末,主動權益型基金(包括:普通股票型、偏股混合型、靈活配置混合型、平衡混合型)2022年一季度在成長板塊上持倉佔比下降,跌幅達3.39%,而消費和穩定板塊小幅回升0.33%和0.26%。金融、週期板塊上升1.68%和1.11%。

本文統計成立半年以上的開放式主動權益型基金,同名基金僅保留A類,在每個定期報吿時點統計重倉股,和當期中信風格指數(CI005917:金融;CI005918:週期;CI005919:消費;CI005920:成長;CI005921:穩定)成分股做對比,統計過去十年間主動權益基金重倉股風格變化。

從時序角度看,最近一年成長風格縮減,而金融、週期板塊佔比逐漸擴大。

五、重倉股:新能源食飲增配

5.1

基金重倉股與市值佔比變化狀況

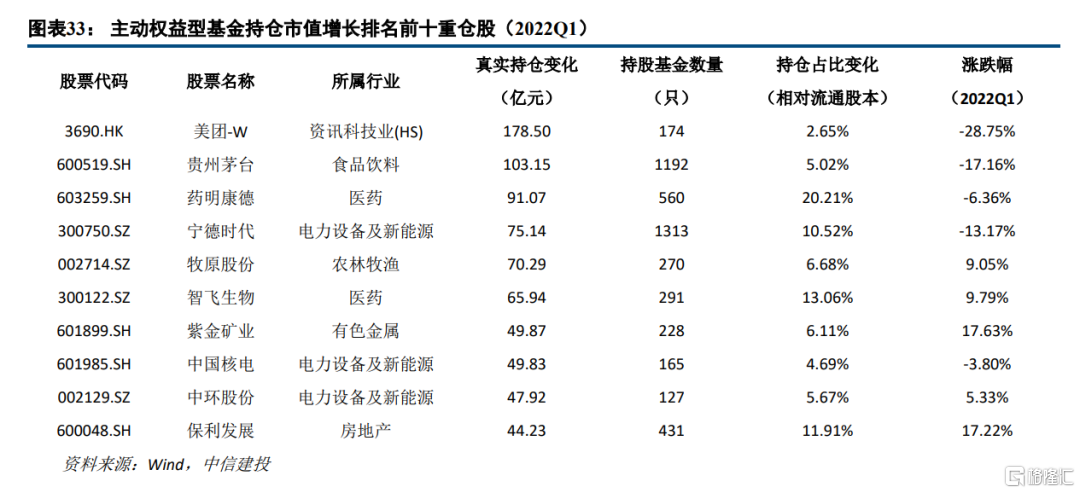

對於主動權益型基金重倉股(剔除當年一季度新發上市股票)的市值分佈,截至2022年一季度末,持倉市值排名前十的基金重倉股分別為:寧德時代、貴州茅台、藥明康德、隆基股份、瀘州老窖、五糧液、邁瑞醫療、招商銀行、保利發展和紫光國微。相比於今年四季度末,寧德時代再度反超茅台成為機構持有市值最多的標的,招商銀行、保利發展和紫光國微進入持倉市值前十名,同時立訊精密、海康威視和東方財富跌出前十大持倉市值重倉股。前十大重倉股主要集中於食品飲料、新能源、醫藥行業,相較於上季度,公募基金持倉對大金融的關注度顯著提升。基金前十大重倉股一季度均錄得負收益,其中五糧液跌逾31%。

持倉市值上升最快的前十大個股中,行業多分佈於新能源,上榜股票除美團和中國核電在報吿期均錄得正漲幅,其中容百科技漲幅超20%。

而持倉市值下降最快的前十大個股行業集中於電子行業,上榜股票持倉市值下降的原因均源於基金減倉和股價下跌的共同影響,其中舜宇光學科技下跌最多為48.82%,同時持倉佔比下跌5.38%。

5.2

基金重倉股與流通股本佔比變化狀況

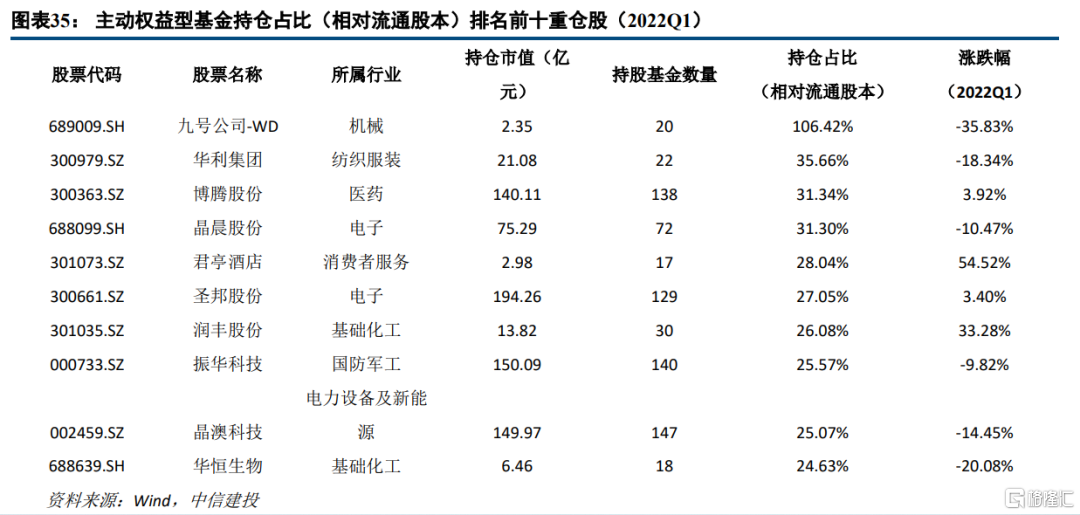

對於主動權益型基金重倉股的持倉佔比(相對自由流通股本)分佈,截至2022年一季度末,持倉數量佔流通股本比例排名前十的基金重倉股分別為:九號公司-WD、華利集團、博騰股份、晶晨股份、君亭酒店、聖邦股份、潤豐科技、振華科技和晶澳科技。個股持倉佔比均超過20%;從行業來看,基礎化工佔比較高;從收益率角度看,這些股票報吿期業績極差較大,分佈較散,例如九號公司-WD下跌35.83%,而君亭酒店上漲54.52%。

報吿期內持倉佔比(相對流通股本)上升最快的前十大股票中,行業分佈於機械以及醫藥板塊居多;同時從上市板塊來看主要分佈於科創板和創業板,共佔9席;從收益率角度看,股票在報吿期極差較大,安旭生物錄得收益91.71%。

而在持倉佔比(相對流通股本)下降最快的前十大個股的行業中,醫藥佔比較高,而遭減持的個股業績多數較差,其中,道通科技、志特新材和震安科技等跌幅逾40%。

六、港股增倉資訊科技類

6.1

港股下跌,南向資金淨買入強於北向

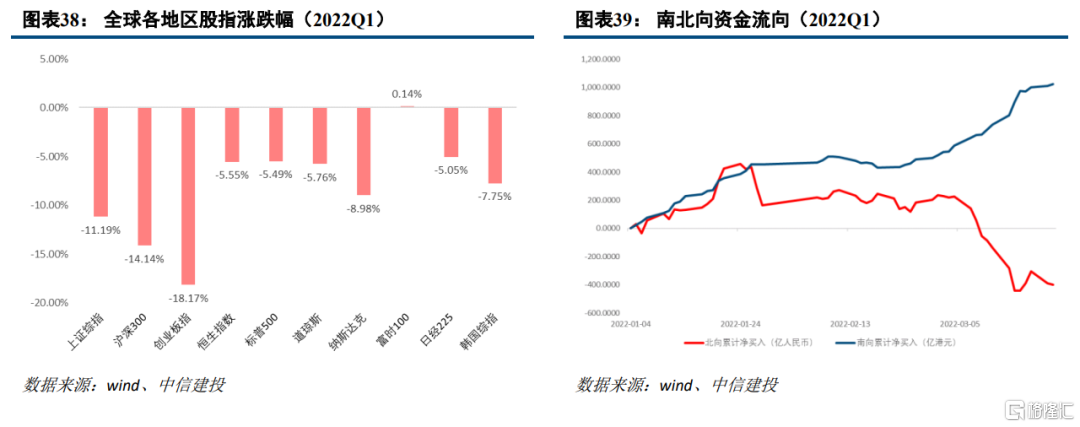

根據測算,截至2022年3月31日,共有625只主動權益型基金(包括:普通股票型、偏股混合型、靈活配置混合型、平衡混合型)投資港股,相較於上季度增加48只,合計規模達到8189.82億元,其中投資港股市值1042.13億元。主要業績基準對象為MSCI中國指數、恆生指數和滬深300指數。

一季度以來,港股由於全球市場環境變化,相較於全球股市普遍下跌的狀況亦有下跌,截至2022年3月31日,一季度恆生指數下跌5.55%,同期全球其他地區指數除富時100外均錄得負收益。

截至2022年3月31日,北向資金累計淨買入16102.49億元,南向資金累計淨買入22820.98億港元,期間1月26日及3月4日,南北向資金呈現較大分歧,至一季度末北向資金一季度淨賣出247.89億元,南向資金淨買入988.73億元。

6.2

工業減持,資訊科技回升

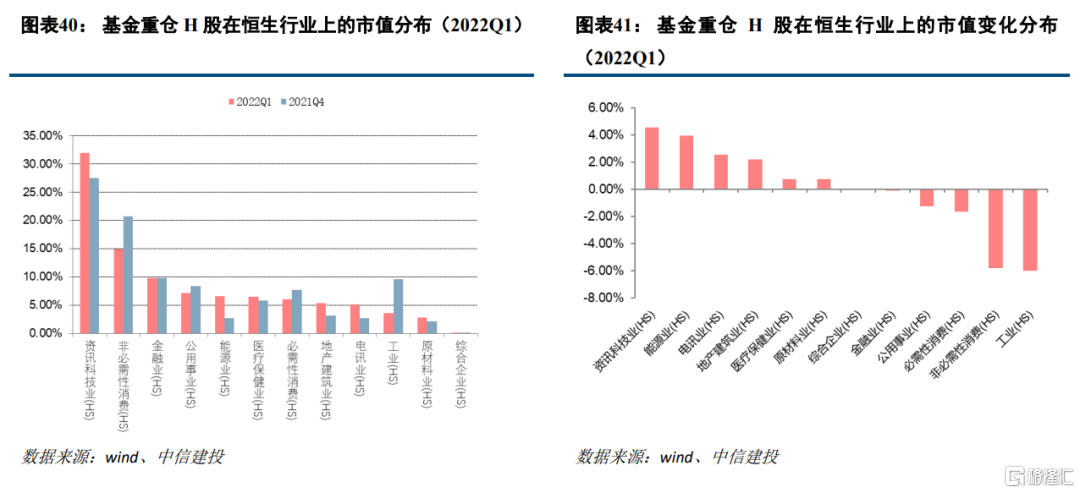

總體來看,相較於2021年四季度,主動權益型基金(包括:普通股票型、偏股混合型、靈活配置混合型、平衡混合型)投資於香港聯交所上市股票(H股)數量從197只上升到206只,持倉市值從2061.71億元減少到1671.43億元。

從港股恆生行業配置角度看,截至2022年一季度末,主動權益型基金投資於資訊科技類超過30%,非必需性消費品持續下跌至15%,其餘行業均未超過10%。

相較於四季度,港股配置增加主要集中於資訊科技業和能源業,減倉工業以及非必需性消費。

6.3

美團快手受關注

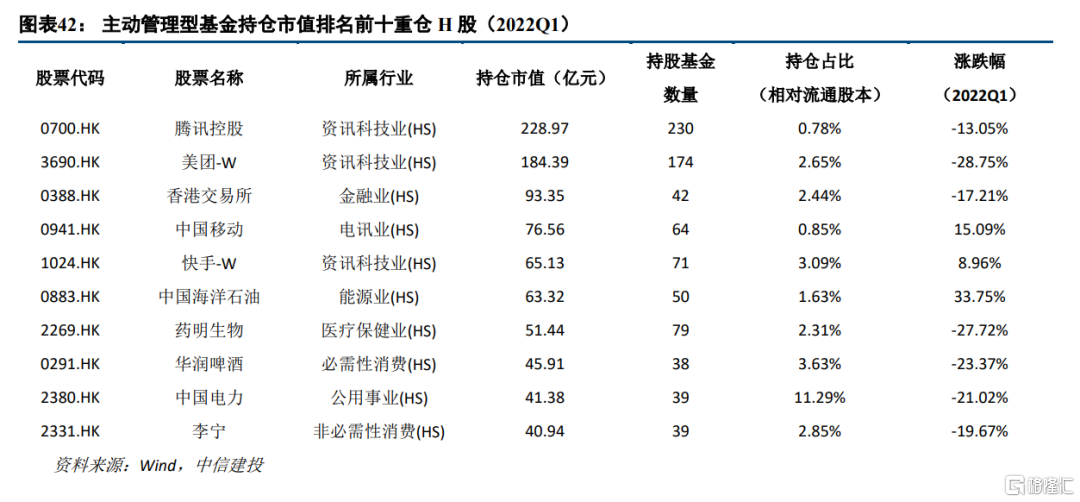

對於主動權益型基金重倉H股的市值分佈,截至2022年一季度末,持倉市值排名前十的基金重倉H股分別為:騰訊控股、美團-W、香港交易所、中國移動、快手-W、中國海洋石油、藥明生物、華潤啤酒、中國電力和李寧。幾大汽車工業標的跌出前十。在前十大重倉H股中,大部分股票分佈於資訊科技業。其中,除中國移動、快手-W和中國海洋石油一季度股價漲幅為正外,其餘均錄得負收益。

舜宇光學科技一季度持倉市值相較於四季度下降141.3億元,其餘持倉市值大幅下跌的股票有騰訊控股和長城汽車,持倉市值上漲較快的有美團-W(61.06億元)和快手-W(31.88)億元。

風險提示:量化分析基於歷史統計規律,不保證規律未來的延續性;疫情再次爆發;政策不及預期;中美關係再次惡化;基金歷史業績不代表未來收益

More Content