本文來自:固收彬法 作者: 孫彬彬/廖翊傑

摘 要

近期人民幣匯率加快貶值,雖然基於基本面本身的壓力,但也不排除央行出於應對疫情和穩定經濟考慮順勢而為的可能。

推動人民幣匯率貶值的,一方面是市場本就在交易的中外週期錯位下經濟下行壓力與風險;另一方面,則是國際收支變化和人民幣對美元匯率的貶值壓力,考慮到疫情與防控措施對國內經濟、甚至出口仍有衝擊,我們預計後續人民幣可能仍有階段性貶值。

如同以往,央行會強調兼顧內外均衡,從結果觀察,市場利率仍然保持以我為主的穩定空間。

央行流動性吞吐的重心還是落在國內基本面上,債市的關鍵也還是在於國內基本面。

目前疫情和防控措施仍是經濟核心困擾,一手抓防疫、一手抓經濟是未來一段時間的常態,也是市場不確定性所在。從上週高層會議觀察,政策重心在向更強有力的穩增長傾斜。

我們預計5月央行降息的可能性仍在。但是市場交易的關鍵已經不是簡單降息,而是疫情拐點和政策合力。

建議市場不妨將當前局面與2020年疫情首次爆發和2021年12月降準後債市表現作比較。建議關注國股票據利率和財政行為變化(特別是城投融資)。

就目前情況看,疫情仍然是肥尾狀態,債市票息策略、城投槓桿是較優選擇。從宏觀局勢觀察,二季度債市仍不乏機會,其中政府行為的影響更為重要。

1. 人 民 幣 怎 麼 突 然 就 貶 了 ?

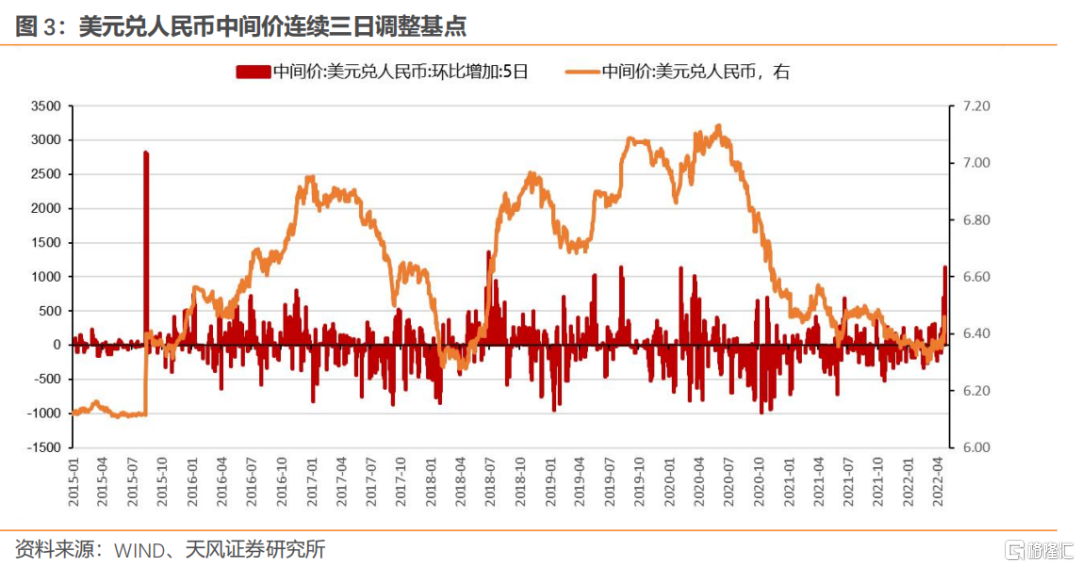

上週人民幣匯率突然加速貶值,從4月19日至4月25日,美元兑人民幣在岸即期匯率從6.36升至6.57,累計貶值超3.3%,中間價也從6.38調整至6.49。如何看待?

細節之處需要斟酌:

第一,今年以來資本市場確實存在較大規模流出,但期間人民幣匯率總體保持穩定,上週人民幣怎麼突然就貶了?觸發因素是什麼?

第二,人民幣匯率的加速貶值,並沒有發生在降準(4月15日)後的第一個交易日(4月18日),而是發生在第二個交易日(4月19日)。説明央行降準大概率不是人民幣加速貶值的直接觸發因素,這一觸發因素大概率在4月18日盤後形成。

第三,4月18日央行、外管局釋放了一系列穩增長、穩外貿的23條舉措。其後匯率開始加速貶值。

上週從4月18日開始,召開了一系列高層會議和部委落實會議。4月18日,央行出台23條舉措全力做好疫情防控和經濟社會發展金融服務。4月20日,央行召開金融支持實體經濟座談會召開。4月22日,央行黨委會,學習傳達黨中央、國務院重要會議和指示精神,落實國務院金融委工作部署,分析研判當前經濟金融形勢,研究下一步金融工作。

4月18日盤後政策釋放穩增長、穩外貿信號,4月19日人民幣匯率開始調整,從時間點上看,央行不排除對市場貶值壓力順勢而為、稍加引導的可能。

第四,央行在本輪人民幣匯率的加速貶值中,似乎體現了較高的容忍度。

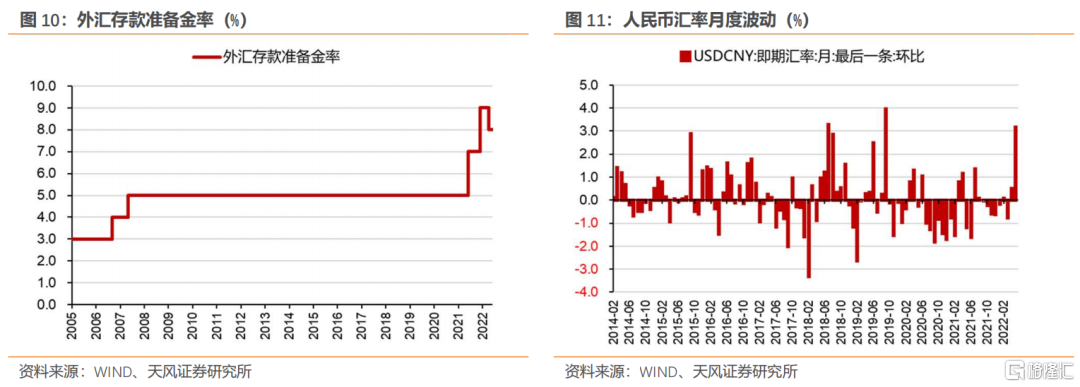

4月19日至4月25日,人民幣匯率中間價累計升值1146個基點,歷史上只有811匯改與2020年疫情後有過類似調整幅度。直到4月25日晚,央行才通過將外匯存款準備金率調低1個百分點至8%進行干預。表明央行在本輪人民幣匯率的加速調整中,存在一定的容忍度。

2. 人 民 幣 貶 值 的 原 因 何 在 ?

既然央行是順勢而為,具體順的是什麼勢?人民幣貶值的原因何在?

我國實施以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度。

2019年12月,易綱在《求是》雜誌刊發文章表示,“人民幣匯率由市場供求決定,央行不將匯率工具化,也不搞“以鄰為壑”的競爭性貶值。……人民幣匯率的走勢,中長期取決於經濟基本面,短期主要反映市場供求和國際匯市波動“。

人民幣匯率波動,主要來自經濟基本面、市場供求和國際匯市的共同影響。

第一,經濟基本面不是指某一代表經濟基本面的單一指標,而是對本國競爭力及經濟健康度的綜合判斷。

2019年5月,潘功勝在接受《金融時報》記者採訪時表示,“我國經濟金融的穩健運行,為外匯市場和人民幣匯率保持合理穩定提供了有力的基本面支撐。今年以來,我國外匯市場運行平穩,境外資本流入增多,外匯儲備穩中有升,外匯市場預期總體穩定。”

2016年2月,周小川在接受採訪時表示,“另一個因素是中國過去突出強調GDP。其實從全球來看,GDP特別是其增量與匯率沒有直接關係。比如説,有時GDP增長快會伴隨着經濟過熱和通脹偏高,反而產生本幣貶值的壓力。現在國際上有一些誤導的議論,應該説,本幣匯率更多地與本國的競爭力及經濟健康度有關。”

中外週期錯位,疊加一些列政策舉措,我們面臨三重壓力的同時,3月起國內疫情擴散加速,深圳、上海乃至更多區域陸續將防控措施明顯升級,給國內經濟帶來了新的下行壓力。本輪人民幣貶值正是肇始於此。

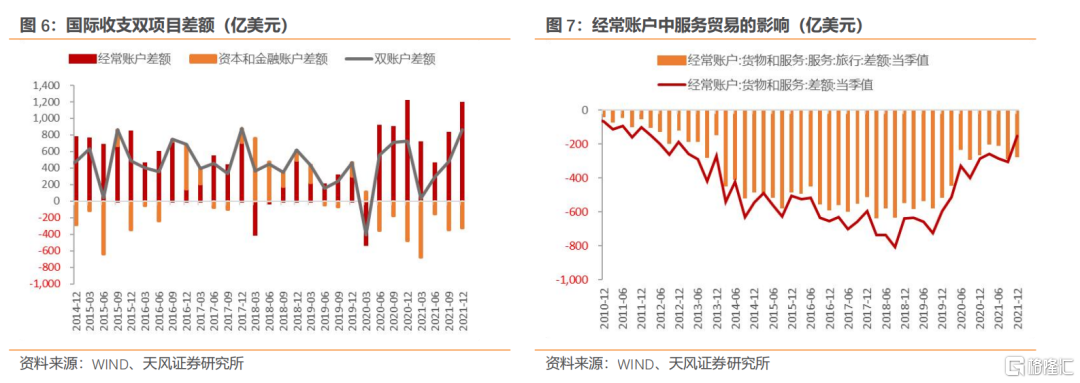

第二,市場供求主要指的是與國際收支相關的供求因素。

我們在團隊近期報吿《中美利差的底線在哪?》中指出,研究發現,在人民幣匯率決定的研究框架中,最適用於人民幣匯率分析的還是資產組合分析框架。

這主要是因為我們央行實施的是以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,人民幣資產與外幣資產並非完全可替代,所以需要在總資產配置中進行平衡。這就使得,經常項目順差成為了最貼近匯率決定的基本面項目。

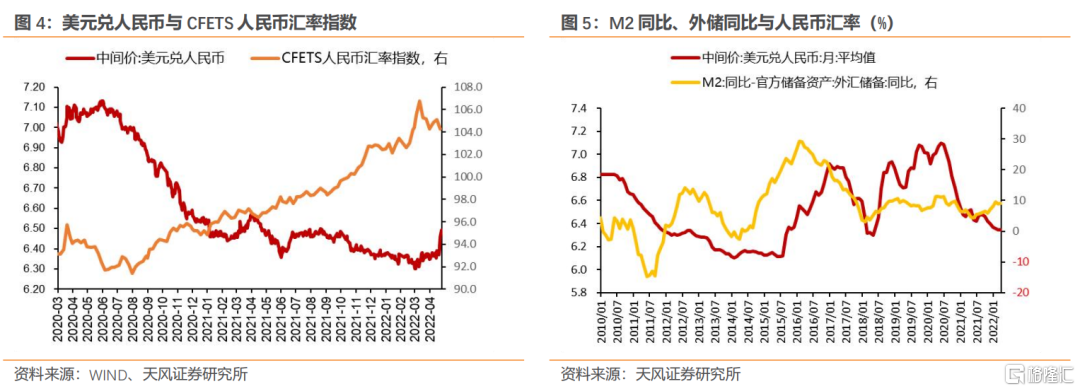

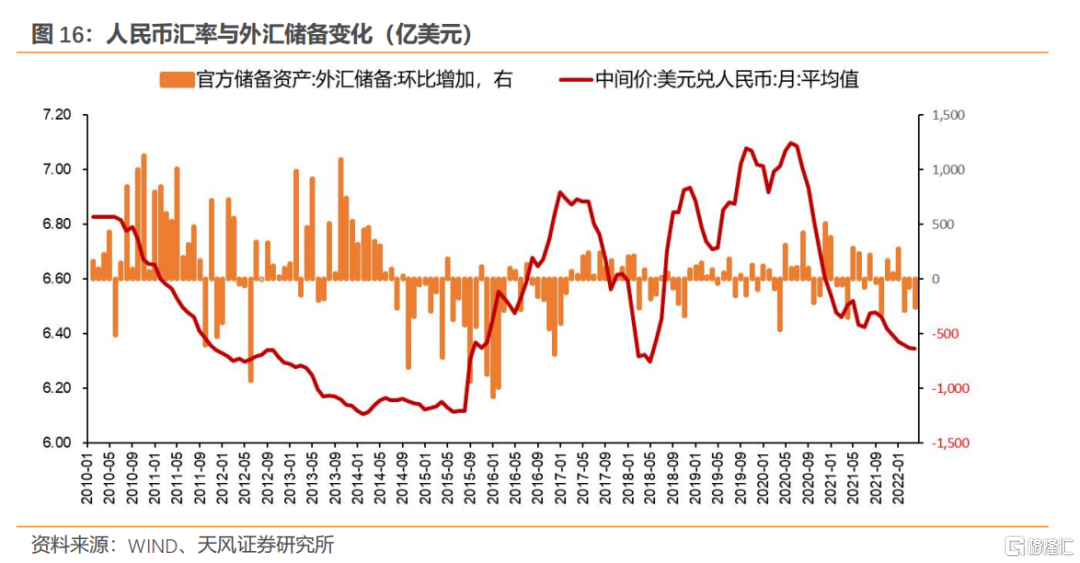

在資金流動的推動下,外幣資產與本國貨幣或資產的配比需求,就成為了人民幣匯率的重要影響因素。我們參考外儲與M2的同比差表示,近年來,上述需求總體平穩。

疫情後,特別是2020年下半年後,隨着我國出口走強,服務貿易差額減小,國際收支差額在經常賬户的推動下持續走高,人民幣開始出現升值壓力。

為了調節人民幣匯率的升值壓力,消除外匯市場的順週期羊羣效應,央行陸續調整了遠期售匯業務的外匯風險準備金率、跨境融資宏觀審慎調節參數、境內企業境外放款宏觀審慎調節係數,還在2021年年中與年末兩次上調外匯存款準備金率。

4月25日,央行下調外匯存款準備金率側面反映國際收支新變化,央行開始干預。

第三,匯率是兩種貨幣的比價,所以國際匯市波動也會影響人民幣匯率。

當然,國際匯市波動主要指的還是美元指數對人民幣匯率的影響。

2021年1月,易綱在接受採訪時表示,“去年人民幣匯率有所升值,主要是中國經濟基本面的反映。中國率先控制住疫情、率先復工復產、率先實現經濟正增長,基本面好於其他主要經濟體。同時,人民幣匯率呈現較強走勢也和美元指數走弱有關。”

2021年6月至今,美元指數升值近13.1%,美元兑人民幣僅貶值3.35%左右,人民幣匯率還是累積了一定貶值壓力。

但如果考慮期間人民幣對一攬子貨幣6.57%左右的升值,目前美元兑人民幣匯率累積的升值壓力還不算太大,大概在3.17%左右。

綜上所述,推動人民幣匯率貶值的,一方面是市場本就在交易的中外週期錯位下經濟下行壓力與風險;另一方面,則是國際收支變化和人民幣對美元匯率的貶值壓力。近期調整過後,人民幣匯率對美元指數的偏離還有約3.17%。

3. 人 民 幣 還 會 繼 續 貶 值 嗎 ?

後續人民幣匯率的走勢,主要還是取決於對外貿易和國內外基本面比較。

考慮到疫情與防控措施對國內經濟、甚至出口仍有衝擊,我們預計後續人民幣可能仍有階段性貶值壓力。

如果要給出一個可參考點位,我們不妨參考歷史。

2020年4月,孫國峯在發佈會上表示,“人民幣匯率在最近這幾個月以來,特別是疫情出現以來雙向波動,市場預期是很平穩的。即使在3月份全球美元流動性很緊張的狀態下,人民幣匯率預期還是比較平穩的,和其他貨幣相比較,人民幣是強勢貨幣。”

2021年1月,孫國峯在發佈會上也有過表示,“2020年末,人民幣對美元匯率較上年末升值6.9%,波動幅度沒有超過歷史水平,比如2007年、2008年的波動幅度;人民幣對一籃子貨幣升值約4%,從歷史上看年度的波動幅度也是處於中游。全年人民幣對美元匯率均值為6.90元,和2019年均值也是持平的。”

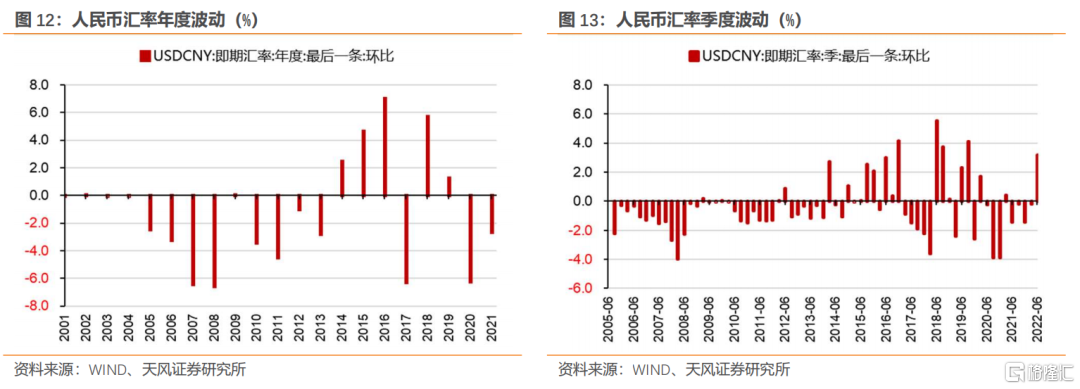

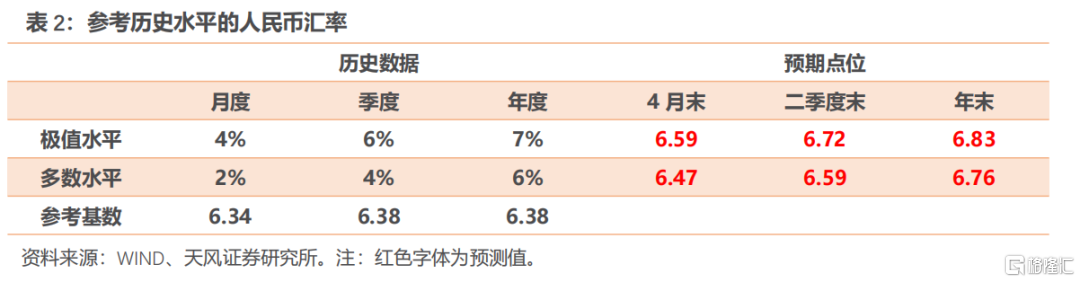

可見,人民幣匯率的基本穩定,月度、季度或年度的歷史可以作為參考。

歷史觀察,人民幣對美元即期匯率的月度波動幅度在4%以內,多數時期在2%以內;季度波動幅度在6%以內,多數時期在4%以內;年度波動幅度在7%以內,多數時期在6%以內。

按照美元兑人民幣匯率年初6.38,3月底 6.34考慮,參考歷史極值,央行到4月末、二季度末與年末能夠容忍的點位或分別為6.59、6.72與6.83。參考多數時期,央行到4月末、二季度末與年末能夠容忍的點位或分別為6.47、6.60、6.76。

鑑於目前美元兑人民幣已經跌破6.5,短期內市場可參考點位是6.6。後續可參考的點位則在6.7-6.8左右。

4. 對 國 內 債 市 意 味 着 什 麼 ?

在央行貨幣政策的操作下,人民幣匯率與國內利率間是否存在某種聯繫,後續人民幣匯率的其他可能調整,是否會制約央行行為?

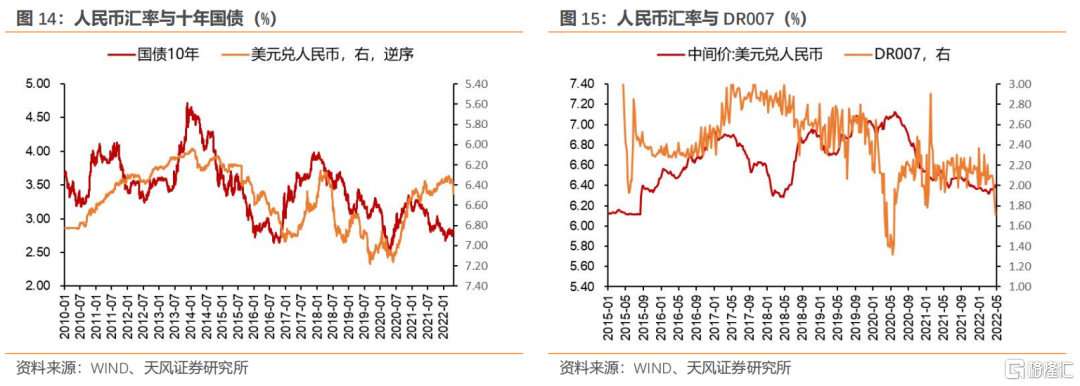

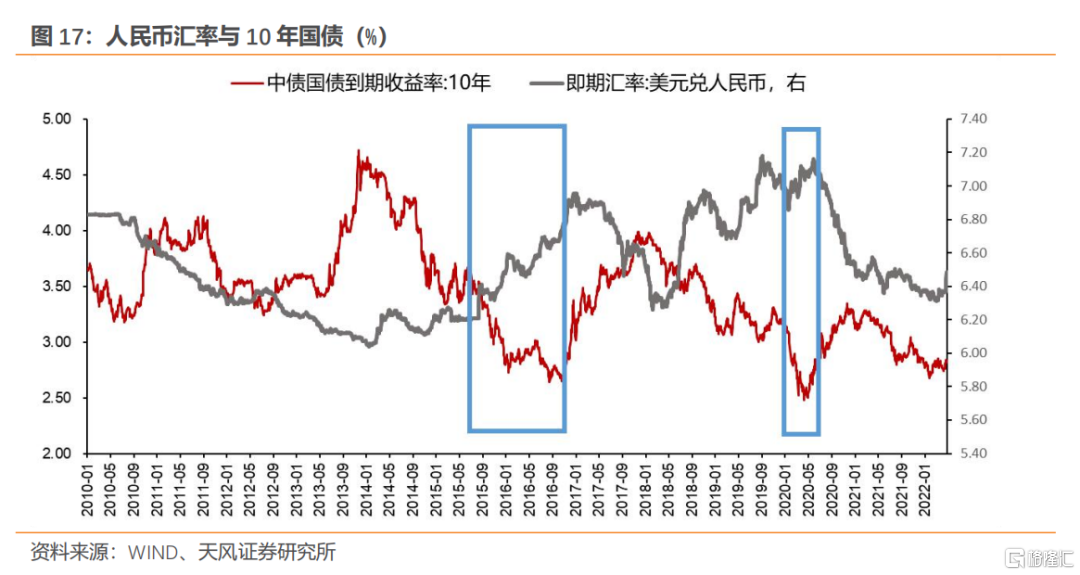

首先,811匯改後,人民幣匯率與國內利率的走勢存在一定的聯繫,但兩者間的聯繫更多是同一基本面下在兩個市場的表現,匯率與利率間並非簡單因果關係。

人民幣匯率與國內利率分別作為資金的外部價格與內部價格,本質上反映的都是國內基本面。而且,

特別是我們觀察2015年811匯改初期、2020年疫情首次在國內爆發初期,以及本輪,都存在匯率與利率雙降的情形。從資金利率的結果考慮,匯率貶值至少對於流動性環境和內部均衡而言,並不是簡單的消極因素。

其次,無論是市場還是央行,都需要合理地看待央行貨幣政策的獨立性,準確評估跨境資金流動對匯率與內外均衡的影響。

這實際上涉及到匯率、利率和外儲之間何者為底線的問題。從實踐和現實考慮,利率保持對內均衡的靈活性,匯率平衡外部均衡,而外儲是最後的底線。

一方面,央行自身對811匯改後貶值壓力加大過程中外匯儲備快速流失心有餘悸。這是匯率波動過程中,政策的底線。

2019年3月,易綱在接受採訪時表示,“人民幣在過去4年多時間確實有貶值壓力,但貨幣當局千方百計保持匯率基本穩定,中國外匯儲備為此減少1萬億美元。”

另一方面,我們對資本流動性存在一定的管制,這為我們獲取貨幣政策獨立性創造了條件。

2017年3月,孫國峯在其闡述央行匯率政策框架的工作論文《貨幣政策、匯率和資本流動——從“等邊三角形”到“不等邊三角形”》中也承認,

“若各國的‘不可能三角’都在發揮作用,那麼很可能只有一個國家能夠實現貨幣政策的獨立性,在目前的全球經濟和金融實力對比下,這個國家更可能是美國。若美國調整利率,資本將不受匯率約束地跨境流動。要實現獨立的貨幣政策,只有在對資本流動實施一定管制的情況下才有可能。”

2017年1月,在被提問如何看待央行花了大約1萬億美元來防止人民幣匯率的過度貶值時,易綱就曾經明確迴應,“我認為總體上利大於弊:首先,外匯儲備就是為了用的;第二,客觀上我們以此維護了人民幣匯率的穩定,防止市場的‘超調’……”

目前看到了匯率貶值與資金利率下行的同步變化,類似於2015年811匯改初期和2020年疫情在國內爆發初期。邏輯上,近期人民幣匯率的快速貶值與央行加大流動性投放和資金利率大幅下行並行,説明匯率並不構成對央行貨幣政策的制約,至少從資金面上是如此。

總體觀察,近期人民幣匯率加快貶值,雖然基於基本面本身的壓力,但也不能排除央行出於應對疫情和穩定經濟考慮順勢而為的可能。

這個過程中,如同以往,央行會強調兼顧內外均衡,從結果觀察,市場利率仍然保持以我為主的穩定空間。

所以,央行流動性吞吐的重心還是落在國內基本面上,債市的關鍵也還是在於國內基本面。

疫情帶來經濟新的下行壓力,高層在行動,央行也要有所作為。“哀莫大於心死”,後面的事就難辦了。當下政策的關鍵是能否實現:再過幾個月,經濟下行壓力大會成為“昨天的故事“?

經濟增長的底線需要維護,就業是關鍵,大概率政策還是兩手抓:一手抓防疫,一手抓經濟。堅持動態清零的防疫政策不變,理論上跨週期和逆週期等相應宏觀政策就需要更大的靈活空間。

在這個邏輯下,外圍雖然或有掣肘,但大方向必然是以我為主。我們判斷,後續穩健貨幣政策仍然保留進一步加碼寬鬆的可能。

央行後續還會降準嗎?空間變小了但仍然還有空間。LPR報價還有調降的可能,而且大概率是1年期和5年期同步調降。

降息的前提,在於利率的黃金法則,如果實際增速有低於潛在增速的風險,央行就有降息的可能。

當下債券市場關注的核心問題其實還是三個變量:疫情拐點、政策合力、市場信心。這三個變量組合在一起就像是一個挑擔的人,政策合力就是扁擔的中間,一頭是疫情,一頭是市場。先挑起的是疫情拐點,後面就看能不能挑起市場的信心。如果在挑起疫情拐點同時,能夠挑起市場信心,對比借鑑2020年,貨幣政策就可能再度迴歸穩健。這時可能是債市生變之時。

當然歷史不會簡單相似,奧密克戎病毒傳染性和隱祕性很強,這種情況下疫情確實防不勝防。至於政策合力,在防疫政策以外,還有穩增長最後一公里的問題,計劃和市場相比,毫無疑問還是市場更有效。穩增長也是這個問題,上週的密集政策,市場仍存疑慮,這很自然,本身市場信心恢復與否的關鍵就在於政策的最終效果。或者換個角度,政策的決心和力度同樣是市場信心的前提。

最近匯率一動,市場有了新的擔憂。種種情緒疊加,市場情緒會被放大。但在以我為主的格局下,債市關鍵還是看內因。

目前疫情和防控措施仍是經濟核心困擾,一手抓防疫、一手抓經濟是未來一段時間的常態,也是市場不確定性所在。從上週高層會議觀察,政策重心在向更強有力的穩增長傾斜。

我們預計5月央行降息的可能性仍在。但是市場交易的關鍵已經不是簡單降息,而是疫情拐點和政策合力。

建議市場不妨將當前局面與2020年疫情首次爆發和2021年12月降準後債市表現作比較。建議關注國股票據利率和財政行為變化(特別是城投融資)。

就目前情況看,疫情仍然是肥尾狀態,債市票息策略、城投槓桿是較優選擇。從宏觀局勢觀察,二季度債市仍不乏機會,其中政府行為的影響更為重要。

風 險 提 示

風險提示:央行貨幣政策與匯率政策調整超預期,國內經濟基本面修復或下行超預期,對外出口回落超預期,國際收支變化超預期。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年4月26日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content